Обеспечение эффективного управления инвестиционной деятельности предприятия

Автор: Филимонова Н.Н.

Журнал: Сервис plus @servis-plus

Рубрика: Экономика

Статья в выпуске: 4 т.3, 2009 года.

Бесплатный доступ

В статье рассматриваются методические аспекты обеспечения эффективного управления инвестиционной деятельности предприятия. Показано влияние инвестиционной стратегии на реализацию стратегических целей и задач предприятия, рассмотрена последовательность реализации отдельных этапов процесса управления инвестиционной деятельностью предприятия, обоснованы показатели, характеризующие инвестиционную активность предприятия.

Эффективность, управление, инвестиционная деятельность

Короткий адрес: https://sciup.org/140209901

IDR: 140209901 | УДК: 338.46

Company's investment activity efficient management support

The article describes the methodological aspects of the effective investment management. The author analyses the effect of the investment plan on the implementation of strategic goals and objectives of a company, reviews the procedure of the investment management, and shows the investment indicators.

Текст научной статьи Обеспечение эффективного управления инвестиционной деятельности предприятия

Инвестиционную стратегию следует рассматривать как неотъемлемую составную часть долгосрочной стратегии предприятия. Главными определяющими ее факторами являются рыночные условия функционирования предприятия и необходимость обеспечения прочных конкурентных позиций на рынке. Если базовой стратегией функционирования предприятия является стратегия стабилизации или выживания, то инвестиции рассматриваются в качестве важного фактора ее успешной реализации. Если базовой является стратегия развития, то без инвестиций она вообще неосуществима.

Возможна также стратегия неценовой конкуренции на основе предложения широкой, регулярно обновляемой номенклатуры продукции, которая требует значительных затрат, в том числе и инвестиций. Если предприятие по своим возможностям претендует на лидерство на рынке по уровню издержек в определенном виде бизнеса, то оно наряду с использованием организационно-экономических факторов должно разработать и реализовать программу использования технологических факторов снижения затрат, в том числе:

-

• снижения материалоемкости производства;

-

• снижения энергоемкости производства;

-

• повышения технологического уровня производства;

-

• снижения производственных потерь;

-

• повышения производительности труда.

Все эти направления деятельности, если не полностью, то в значительной степени предполагают реализацию соответствующих инвестиционных программ.

В экономически развитых странах главной задачей управленческой стратегии, следовательно менеджмента, являются повышения капитализации фирмы. В российских условиях эту задачу решают только некоторые крупные фирмы, стремящиеся завоевать определенные позиции на мировом рынке, главным образом, с целью привлечения инвестиций. В этой ситуации инвестиционная стратегия фирмы становится ведущей среди функциональных стратегий [3].

Таким образом, при всех условиях инвестиционная стратегия направлена на реализацию стратегических целей и задач предприятия. Она органически связана с другими функциональными стратегиями, но если предприятие реализует стратегию развития и усиления своих конкурентных позиций на рынке, то инвестиционная стратегия занимает ведущее место среди функциональных стратегий.

Таким образом, при всех условиях инвестиционная стратегия направлена на реализацию стратегических целей и задач предприятия и органически связана с другими функциональными стратегиями. В то же время объективно оценивая состояние инвестиционной деятельности предприятий, следует отметить наличие существенных негативных явлений в инвестиционной сфере:

-

• острый дефицит инвестиционных ресурсов;

-

• низкая инвестиционная активность предприятия;

-

• низкая инвестиционная привлекательность российских предприятий;

-

• низкая эффективность инвестиционной деятельности многих предприятий.

Понятно, что все эти отрицательные характеристики состояния инвестиционной сферы взаимосвязаны и взаимообусловлены. В связи с этим усиление инвестиционной активности предприятий невозможно без повышения эффективности управления инвестиционными процессами как на макро-, так и на микроуровне.

Банковская система далеко не всегда удовлетворяет потребности реального сектора экономики в кредитах как источниках инвестиционных ресурсов. Инвестиционные программы предприятий реализуются в основном за счет самофинансирования, собственных источников средств предприятия. Высокие темпы инфляции приводят к обесцениванию амортизационных отчислений, но они не обеспечивают даже простого воспроизводства основных фондов, не говоря уже о расширенном. При этом многие предприятия, кроме амортизации, не имеют других источников собственных инвестиционных ресурсов.

Для того чтобы не допустить распыления средств и обеспечить достижение нужных результатов с меньшими затратами, необходимо четко определить приоритеты стратегического развития предприятия. На основе диагностики состояния предприятия и определения приоритетных целей его функционирования устанавливаются задачи, решение которых требует инвестиций. Инвестиционные проекты призваны обеспечить решение поставленных задач при наиболее рациональном распределении и использовании ресурсов. При наличии альтернативных вариантов инвестиционных проектов критериями выбора должны быть не только показатели эффективности инвестиций и степень риска, но и достижение приоритетных целей предприятия в результате реализации проекта. Инвестиционным проектам, направленным на обеспечение устойчивого развития предприятия в длительной перспективе, должно быть отдано предпочтение по сравнению с проектами, обеспечивающими хотя бы более значительный, но единовременный эффект. В этом, в частности, проявляется подчиненность инвестиционных решений стратегическим целям предприятий.

Если базовой стратегией предприятия является стратегия развития, то важными направлениями инвестиционной деятельности обычно являются интеграция, модернизация производственного аппарата, диверсификация производства.

В многочисленных исследованиях инвестиционных проблем указывается, что инвестиционные стратегии и программы разрабатываются по принципу «сверху вниз», т.е. исходя из стратегических целей, устанавливаемых высшим руководством, но с учетом предложений «снизу», со стороны функциональных подразделений и служб, бизнес-центров, точнее и, возможно, глубже учитывающих реальное состояние, внутренние возможности и потребности фирмы [1; 2; 4; 5; 7].

В современной экономической литературе основное внимание уделяется разработке и обоснованию инвестиционных проектов, в то время как речь должна идти о взаимосвязанном комплексе работ, относящихся к следующим функциям менеджмента:

-

• организация инвестиционной деятельности предприятия;

-

• организация работы по подготовке инвестиционных решений «сверху» и «снизу», их обобщение, подготовке к рассмотрению и утверждению руководством;

-

• развернутое обоснование перспективных инновационных проектов, разработка биз-нес-планов каждого из них;

-

• организация осуществления инвестиционных проектов, контроля за ходом выполнения каждого из них;

-

• анализ выполнения инвестиционных программ, периодическая оценка результатов инвестиционной деятельности.

Определяющее значение имеет предынвестиционный этап инвестиционного процесса. Это объясняется тем, что общепринятые модели оценки инвестиционных решений, основанные на учете двух факторов – доходности и риска, не учитывают реальных условий функционирова- ния российских предприятий, потому что для многих из них главной является проблема выживания, сохранения своих позиций на рынке. Инвестиционным проектам, способствующим решению этих проблем, отдается предпочтение. Именно поэтому при разработке стратегического инвестиционного плана следует выделить как необходимые, так и возможные направления инвестиций:

-

• объективно необходимые, имеющие исключительное значение для выживания предприятий и обеспечения его нормального функционирования;

-

• направленные на упрочение конкурентных позиций на рынке, в частности, на снижение издержек, обновление номенклатуры;

-

• направленные на обновление производственного аппарата;

-

• инвестиции в активы других предприятий с целью вертикальной или горизонтальной интеграции, устойчивого обеспечения материальными ресурсами.

При разработке инвестиционных программ должны быть обеспечены соответствие инвестиционных решений основным целям функционирования предприятия; отбор оптимальных проектов, обеспечивающих эффективное решение поставленных задач;

определение потребности в инвестиционных ресурсах; формирование источников инвестиционных средств [3].

В российских условиях наиболее рациональным является двухуровневый горизонт инвестиционного планирования, включающий стратегический план, направленный на решение кардинальных задач функционирования фирмы и рассчитанный на ряд лет, и годовая инвестиционная программа.

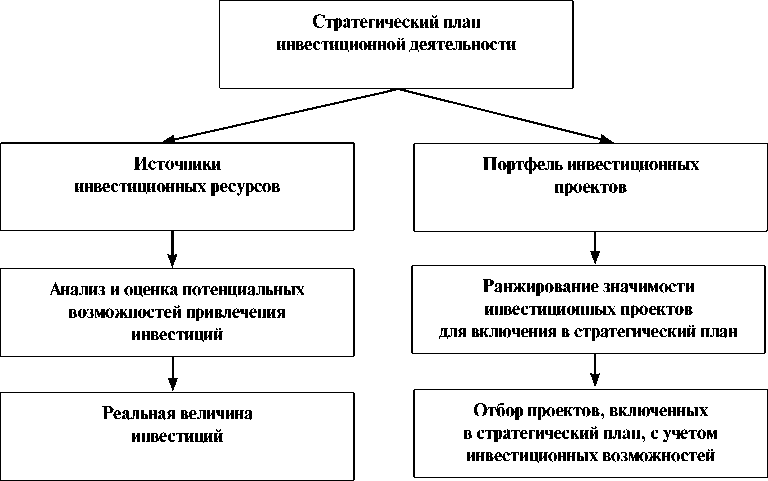

Схема формирования стратегического плана инвестиционной деятельности представлена на рис. 1.

Стратегический план определяет основные направления инвестиционной деятельности предприятия для достижения главных целей его функционирования. Годовая инвестиционная программа является основной формой планирования инвестиционной деятельности предприятия и представляет собой важнейший документ в системе внутреннего планирования. Он обеспечивает выполнение стратегического плана и в то же время учитывает вновь возникшие потребности в инвестициях, которые не могли найти отражение в стратегическом плане. Годовая инвестиционная программа охватывает предынвести-

Рис. 1. Схема формирования стратегического плана инвестиционной деятельности

ционный и инвестиционный этап, если он укладывается в рамки года, в том числе:

-

• завершение инвестиционного этапа проектов, реализация которых начата в предшествующем году или ранее;

-

• предынвестиционный этап новых проектов;

-

• инвестиционный этап новых проектов (полностью или частично).

Кроме того, годовая инвестиционная программа содержит конкретные задания подразделениям и службам предприятия и тесно связана с другими разделами годового бизнес-плана, прежде всего с финансовым планом, его составной частью – бюджетом денежных средств.

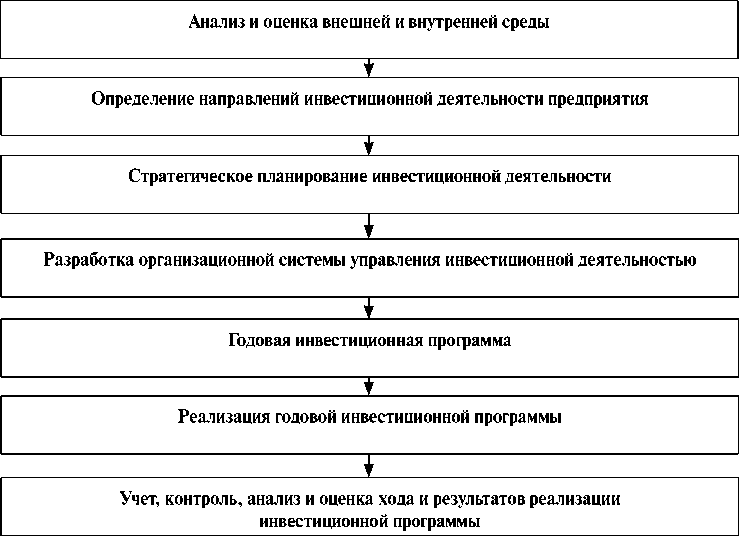

Схематично процесс управления инвестиционной деятельностью предприятия представлен на рис. 2.

К факторам, определяющим принятие инвестиционных решений, относятся: потребность и необходимость осуществления инвестиционных проектов; реальная возможность реализации проекта; ограниченность инвестиционных ресурсов, которая в современных условиях является наиболее существенным фактором, влияющим на принятие инвестиционных решений. Это повышает требования к обоснованию инвестиционных проектов и к тщательности разработки бизнес-планов (по методике UNIDO, несколько адаптированной к российским условиям).

Общепринятым является утверждение, что бизнес-план инвестиционного проекта нужен для обоснования потребности в инвестициях, их окупаемости и эффективности. Таким целям отвечает стандартный бизнес-план, который ориентируется на привлечение инвестора или кредитора, представляет инвестиционный проект в наиболее привлекательном для инвестора или кредитора виде, т.е. все его содержание ориентировано на обеспечение привлекательности проекта, заинтересованности инвестора или кредитора.

Когда никакие внешние источники не нужны, когда проект осуществляется за счет собственных средств и представлять его в привлекательном или тем более в приукрашенном виде не имеет смысла, требуются другие по содержа-

Рис. 2. Процесс управления инвестиционной деятельностью предприятия

нию и общей направленности бизнес-планы. Содержание такого бизнес-плана должно быть достаточным, но не излишним. Например, в нем не нужно представлять исходные характеристики предприятия, его местоположение, финансовые успехи и перспективы, т.е. то, что было необходимо для привлечения сторонних инвесторов и кредиторов. Еще более простым является бизнес-план проекта, инвестиционные решения которого вызваны необходимостью обеспечения нормального функционирования действующего производства: заменой выбывшего из строя оборудования, выведением оборудования из консервации, завершением давно начатого, но приостановленного из-за отсутствия средств строительства и т.д. При разработке бизнес-плана таких инвестиционных проектов не требуется доказательств их необходимости. Достаточно разработать локальный бизнес-план, включающий расчеты, связанные с реализацией проекта, и проект может быть включен в годовую инвестиционную программу без сравнения с альтернативными инвестиционными решениями и без учета факторов неопределенности и рисков.

Если инвестиционный проект рассчитан на привлечение внешних источников средств, то он разрабатывается по методике UNIDO. В этой ситуации организация реализации инвестиционной программы состоит в установлении заданий службам и подразделениям, непрерывном контроле и периодическом анализе хода ее выполнения путем выявления отклонений от начатых параметров, оценке достигнутых результатов и внесении при необходимости уточнений.

В современных условиях особенно сложной проблемой для большинства предприятий является обеспечение инвестиционной деятельности финансовыми ресурсами.

Существенную роль в мобилизации инвестиционных ресурсов для реального сектора экономики должен выполнять фондовый рынок. Несмотря на определенные позитивные сдвиги, произошедшие в последние годы, его роль все еще невелика. Процедура эмиссии ценных бумаг чрезвычайно сложна, поэтому необходимо существенно упростить содержание проспекта эмиссии ценных бумаг, оставив в нем только вопросы, представляющие интерес для эмитента, определяющие, главным образом, его надежность, финансовую устойчивость.

Важным элементом инвестиционного проекта является организация учета и контроля за выполнением инвестиционных программ. Сложившаяся система бухгалтерского и статистического учета и отчетности, компьютерный учет выполнения инвестиционных программ дают обширный материал для экономического анализа, но недостаточный для принятия оперативных решений. Необходима организация управленческого учета реализации инвестиционных проектов, отвечающая следующим требованиям:

-

• объектом учета должен быть каждый инвестиционный проект;

-

• учет должен вестись по этапам, а внутри этапов – по стадиям реализации инвестиционных решений и графикам выполнения работ;

-

• в оперативном режиме, по ряду параметров – ежедневно должно отслеживаться соблюдение предусмотренных графиками сроков поступления материалов, машин и оборудования и т.п., объемов выполняемых работ, а периодических — соблюдение сметы, но не в целом, а по каждому поддающемуся количественному учету показателю – по каждой партии поступивших материалов и т.п. Система управленческого учета по большинству показателей должна обеспечить руководство ежедневной информацией о ходе выполнения графиков строительно-монтажных, пуско-наладочных работ и т.п. В связи с этим нельзя согласиться с общепринятым определением управленческого учета как разновидности бухгалтерского учета.

Содержание, назначение, периодичность, измерители (преимущественно натуральные) позволяют рассматривать управленческий учет, полностью подчиненный решению управленческих задач и не предназначенный для внешних пользователей как самостоятельный вид учета наряду с бухгалтерским и статистическим.

В проблеме повышения инвестиционной активности предприятий особое место занимают соответствующие показатели, характеризующие ее уровень. На наш взгляд среди показателей, характеризующих инвестиционную активность предприятий, следует выделить два:

-

• отношение суммы инвестиций (за счет собственных и привлеченных средств) к среднегодовой стоимости внеоборотных активов;

-

• доля прибыли (чистой) и амортизационных отчислений, направленных на инвестиции.

В официальных методических рекомендациях для оценки коммерческой эффективности инвестиционных проектов рекомендуется семь показателей, в том числе чистый доход, чистый дисконтированный доход, внутренняя норма доходности, срок окупаемости и др. Во многих работах этот перечень еще больше и достигает 8—10 показателей. При таком подходе объективный критерий принятия решения на практике вообще утрачивается, потому что синхронной вариации показателей по проектам, как правило, не бывает, а системы

«взвешивания» показатели недостаточно объективны [6].

Сопоставление доходности инвестиций не распространяется на проекты, объективно необходимые для обеспечения устойчивого функционирования предприятия и его конкурентоспособности. Эффективность таких проектов определяется показателями, отражающими влияние их реализации на конечные результаты деятельности предприятия. Важное значение имеет также соответствие проекта стратегическим задачам фирмы.

Список литературы Обеспечение эффективного управления инвестиционной деятельности предприятия

- Абрамов С.И. Управление инвестициями в основной капитал. М.: Экзамен, 2002.

- Бланк И.А. Основы инвестиционного менеджмента. К.: Эльга-Н, 2001.

- Виленский П.Л. Оценка эффективности иместиционных проектов. М.: Дело, 2001.

- Деева А.И. Инвестиции. М.: Экзамен, 2004.

- Игошин Н.В. Инновации и инвестиции. М.: ЮНИТИ-ДАНА, 2000.

- Методические рекомендации по оценке эффективности инвестиционных проектов. Министерство экономики РФ, Министерство финансов РФ, Госкомитет по строительству, архитектуре и жил. политике. М.: Экономика, 2000.

- Сульповар Л.Б. Управление инвестиционной деятельностью: Курс лекций. ГОУВПО «МГУС». М., 2004.