Обобщенный показатель и классификация структуры капитала промышленных предприятий

Автор: Хорев А.И., Баркалова И.И., Бухарин С.В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (73), 2017 года.

Бесплатный доступ

В данной статье рассматривается проблема оценки финансовой устойчивости предприятия. Финансовое состояние организации характеризуется множеством финансовых показателей, а наиболее распространенным методом анализа этих показателей является метод финансовых коэффициентов. Однако рассчитываемые для конкретного предприятия финансовые коэффициенты зачастую противоречат друг другу, что приводит к неоднозначности оценки финансового состояния. Для устранения этой неоднозначности в данной работе вводится обобщенный показатель структуры капитала как рейтинговое число, переменные (признаки) которого нормируются делением на соответствующие границы нормальных ограничений для каждого финансового коэффициента. Весовые коэффициенты формируемого рейтингового числа определяются современным методом анализа иерархий. Для представленных данных балансов 10 конкретных предприятий рассчитаны обобщенные показатели структуры капитала, построены графики и определены наиболее неблагополучные предприятия. Далее решается очень важная задача о связи полученных оценок с результатами оценки финансового состояния в целом по методу скорингового анализа. Сравнение соответствующих графиков показывает качественное совпадение, а для количественного подтверждения связи использован корреляционный анализ. Коэффициент корреляции Пирсона для рассматриваемых предприятий равен 0,945, а используемый для проверки коэффициент ранговой корреляции Спирмена равен 0,967, что свидетельствует о тесной корреляционной связи результатов, полученных методом обобщенного показателя структуры капитала и методом скорингового анализа. Последнее обстоятельство позволяет рекомендовать расчет обобщенного показателя как способ предварительной экспресс-оценки финансового состояния предприятий. Предложенная методика может быть использована и для построения других обобщенных показателей, например, обобщенного показателя платежеспособности.

Структура капитала, обобщенный показатель, метод анализа иерархий, скоринговый анализ, коэффициент корреляции

Короткий адрес: https://sciup.org/140229857

IDR: 140229857 | DOI: 10.20914/2310-1202-2017-3-187-193

Generalized indicator and classification structures of the capital of the industrial enterprises

This article examines the problem of assessing the financial stability of an enterprise. The financial status of the enterprise is characterized by a set of financial indicators, and the most widespread method of the analysis of these indices is the method of financial coefficients. However the financial coefficients calculated for the specific enterprise often contradict each other that results in ambiguity of assessment of a financial status. For elimination of this ambiguity in this operation the generalized index of structure of the capital as rating number is entered. which variable (signs) are normed by division into the appropriate boundaries of normal restrictions for each financial coefficient. Weight coefficients of the created rating number are defined by the modern method of the analysis of hierarchies. For the provided these balances of 10 specific enterprises the generalized indices of structure of the capital are calculated, diagrams are constructed and the most unsuccessful enterprises are defined. Further very important problem about communication of the received estimates with results of assessment of a financial status in general by a method of the scoring analysis is solved. Comparing of the appropriate diagrams shows high-quality coincidence, and for the quantitative confirmation of communication correlation analysis is used. The correlation coefficient of Pearson for the considered enterprises is equal 0,945, and the coefficient of grade correlation of Spirmen used for check is equal 0,967 that demonstrates close correlative connection of the results received by method of the generalized index of structure of the capital and method of the scoring analysis. The last circumstance allows to recommend calculation of the generalized index as a method of preliminary express assessment of a financial status of the enterprises. The offered technique can be used also for creation of other generalized indices, for example, of the generalized index of solvency.

Текст научной статьи Обобщенный показатель и классификация структуры капитала промышленных предприятий

Финансовое состояние предприятия характеризуется множеством показателей: платежеспособности и ликвидности, степени покрытия запасов источниками их формирования, структуры капитала, рентабельности, деловой активности, рыночной активности и др. Наиболее распространенным методом анализа этих показателей является метод финансовых коэффициентов [1–3].

Однако вводимые финансовые коэффициенты зачастую не удовлетворяют предъявляемым требованиям: часть из них мало информативны; некоторые не являются независимыми, а функционально связаны с другими коэффициентами; отдельные коэффициенты дублируются при расчете различных показателей финансового состояния и т. д. Кроме того, часть из этих коэффициентов может удовлетворять нормальным ограничениям (соответствующим неравенствам), а другая часть – не удовлетворять. В результате невозможно сделать уверенный вывод о качестве показателя в целом. Распространенным способом преодоления этого недостатка является использование рейтинговых оценок финансового состояния [4–6].

Для общей оценки финансовой устойчивости организации необходимо провести анализ состава и структуры капитала хозяйствующего субъекта и, в первую очередь, анализ соотношения собственного капитала и заемных средств. Иначе говоря, финансовая устойчивость – это характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых им финансовых средств.

Первой задачей, решаемой в данной работе, является введение обобщенного показателя структуры капитала, сочетающего учет наиболее информативных финансовых коэффициентов с определением весовых коэффициентов рейтинга научно обоснованным методом анализа иерархий Т. Саати.

Известно, что экономика российских предприятий имеет ряд особенностей [7,8], поэтому в качестве информационной базы будут использованы данные балансов отечественных промышленных предприятий.

Другой актуальной задачей является установление соответствия между качеством структуры капитала и общим финансовым состоянием предприятия, оцениваемым перспективным методом скорингового анализа Д. Дюрана. Предпосылкой к такому исследованию служит тот факт, что известные результаты численного анализа показывают, что предприятия с нормальной структурой капитала, как правило, имеют благополучное состояние в целом.

Обобщенный показатель структуры капитала

Согласно теории экспертных систем [9], введем обобщенный показатель структуры капитала по формуле

m

J = £ v^p (1)

i = 1

где xi – переменные, называемые признаками (в нашем случае – финансовые коэффициенты структуры капитала Ui ); x ˆ i – признаки, нормированные делением на границу нормальных ограничений Ui норм ; Vi – весовые коэффициенты, характеризующие относительную важность отдельных признаков, m – общее количество учитываемых признаков.

Используемые финансовые коэффициенты

Ui и нормальные ограничения Ui норм следующий вид.

-

1 Коэффициент капитализации финансового рычага)

U Заемный капитал

-

1 Собственный капитал

с .1400 + с .1500

имеют

(плечо

с .1300

UT” < 1,5.

,

-

2 Коэффициент обеспеченности ственными источниками

U 2 =

СОС

Оборотные активы с .1300 - с .1100

соб-

с .1200

U 2 м > 0,1 - 0,4.

,

-

3 Коэффициент автономии (финансовой независимости)

U 3 =

Собственный капитал

Валюта баланса с.1300

с .1700,

U 'норм > 0,4.

-

4 Коэффициент финансирования

Собственный капитал

U 4 = =

Заемный капитал

= с .1300 (5)

с .1400 + с .1500,

U 7*м > 0,7.

-

5 Коэффициент финансовой устойчивости Собственный капитал+Долгосрочные обязательства

Валюта баланса

_ с .1300 + с .1400

= с .1700 ’

U'*орм > 0,6.

Рассчитаем финансовые коэффициенты структуры капитала для 10 предприятий, данные балансов которых представлены далее (таблиц а 1) . Затем перейдем к расчету нормированных признаков x ˆ i , используемых в формуле для обобщенного показателя структуры капитала (1).

Таблица 1.

Данные балансов сравниваемых предприятий за 2016 год

Table 1.

Data of balances of the compared enterprises for 2016

|

Предприятия ( n ) |

Разделы балансов, млн. руб. |

Баланс, млн. |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

Данные известных предприятий |

||||||

|

1. Оргнефтехимзаводы |

247,47 |

1875,6 |

539,18 |

278,93 |

1304,9 |

2123,11 |

|

2. БКМЗ |

43,69 |

67,47 |

98,53 |

0,24 |

12,3 |

111,16 |

|

3. Чугунолитейный БКМЗ |

67,57 |

55,9 |

85,49 |

13,16 |

24,8 |

123,48 |

|

4. МЭЗ Лискинский |

338,21 |

1657,7 |

196,16 |

3,21 |

1796,5 |

1995,93 |

|

5. Хлебозавод № 1 |

74,16 |

50,41 |

76,04 |

31,58 |

16,94 |

124,57 |

|

6. Воронежская кондитерская фабрика |

2636,43 |

595,74 |

1734,6 |

28,88 |

1468,6 |

3232,18 |

|

7. Каширская земля |

31,333 |

8,35 |

15,82 |

– |

23,85 |

39,68 |

|

8. Разнооптторг |

15,34 |

33,92 |

44,07 |

– |

5,18 |

49,26 |

|

9. Хлебозавод № 2 |

47,55 |

36,85 |

36,75 |

12,4 |

35,25 |

84,4 |

|

10. Газпром газораспределение Воронеж |

4037,98 |

1322,7 |

3771,0 |

40,34 |

1549,3 |

5360,68 |

С целью исключения дублирования, коэффициент капитализации U 1 использоваться не будет, поскольку он является просто обратной величиной коэффициента финансирования U 4 . Поэтому нам нужно ввести только 4 признака x 1 - x 4 :

x 1 _ U 2 , x 2 _ U 3, x 3 _ U 4 , x 4 _ U 5 . (6)

Произведем нормировку всех признаков xi делением на соответствующие границы нормальных ограничений. Значение этой нормировки состоит в следующем: исходные финансовые коэффициенты { U i } и соответствующие признаки { x i } могут иметь различные интервалы изменения, а все нормированные признаки xi единообразно принимают значение 1,0 на границе соответствующих нормальных ограничений [9].

x _ U 2 / U норм _ U 2 /0,4;

-

1 22 2, (7)

x2 _ U 3 / U норм _ U 3 /0,4;

x3 _ u 4 / u 7м _ u 4 /0,7; ;x 4 _ U 5 / U ™рм _ U 5 /0,6.

Учитывая зарубежный опыт (систему показателей Бивера и скоринговый анализ), мы выбрали при расчетах для финансового коэффициента U 2 границу нормального ограничения U7м _ 0,4.

Для рассматриваемых предприятий рассчитанные значения нормированных признаков сведены в таблицу 2.

Следующим этапом является определение весовых коэффициентов Vi , составляющих вектор приоритетов V . Наиболее обоснованным научным подходом к решению этой задачи является использование метода анализа иерархий (МАИ) Т. Саати. При этом используется лингвистическая шкала предпочтений признаков, определяются их ранги, строится матрица парных сравнений W , находятся для нее собственные числа и векторы.

Таблица 2.

Нормированные признаки структуры капитала

Table 2.

Normalized signs of the capital structure

|

Предприятия |

Нормированные признаки |

Обобщенный показатель J |

|||

|

x 1 |

x 2 |

x 3 |

x 4 |

||

|

Референтные данные известных предприятий |

|||||

|

1. Оргнефтехимзаводы |

0,389 |

0,635 |

0,486 |

0,642 |

0,567 |

|

2. БКМЗ |

2,032 |

2,216 |

11,145 |

1,481 |

3,225 |

|

3. Чугунолитейный БКМЗ |

0,801 |

1,731 |

3,216 |

1,332 |

1,604 |

|

4. МЭЗ Лискинский |

-0,214 |

0,246 |

0,156 |

0,166 |

0,108 |

|

5. Хлебозавод № 1 |

0,093 |

1,526 |

2,239 |

1,440 |

1,316 |

|

6. Воронежская кондитерская фабрика |

-3,784 |

1,342 |

1,655 |

0,909 |

0,196 |

|

7. Каширская земля |

-4,645 |

0,997 |

0,948 |

0,664 |

-0,263 |

|

8. Разнооптторг |

2,117 |

2,237 |

12,154 |

1,491 |

3,404 |

|

9. Хлебозавод № 2 |

-0,733 |

1,089 |

1,102 |

0,971 |

0,682 |

|

10. Газпром газораспределение Воронеж |

-0,505 |

1,759 |

3,389 |

1,185 |

1,317 (прогноз) |

Учитывая заинтересованность в оценке степени вероятности банкротства предприятия, выберем в качестве основного (опорного) признака x ˆ4 – признак финансовой устойчивости. Воспользуемся результатами работы [9], в которой методом МАИ для экспертизы структуры капитала определен вектор приоритетов

V = (0,197 0,227 0,152 0,424) (9)

и рассчитаем для предприятий (см. табл. 1) значения обобщенного показателя структуры капитала

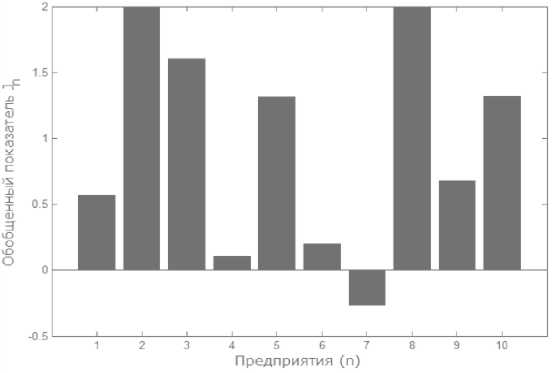

J = (0,567 3,225 1,604 0,108 1,316 0,196 - (10)

-

- 0,263 3,404 0,682 1,317). J

Как видим, согласно рассчитанным значениям, 1, 4, 6, 7 предприятия имеют неудовлетворительную структуру капитала, а все остальные – нормальную. Причем обобщенный показатель структуры капитала для предприятий «БКМЗ» и «Хлебозавод № 2» даже значительно превышает норматив.

С учетом формулы (10) построим график обобщенных показателей структуры капитала для всех предприятий (рисунок 1). Для второго и восьмого предприятий, имеющих очень высокие значения показателя J , ограничим его уровень до 2,0 аналогично тому, как это принято в скоринговом анализе [10].

Скоринговый анализ

Для сравнения рассмотрим интегральную оценку финансовой устойчивости на основе скорингового анализа. Сущность этой методики – классификация предприятий по степени риска, исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

Нашей целью является установление связи результатов, полученных на основе обобщенного показателя структуры капитала J и интегральных оценок скорингового анализа, выраженных в баллах.

Простая скоринговая модель с тремя финансовыми показателями предполагает разбиение финансового состояния предприятий на 5 классов (таблиц а 3) , где первый класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств, а последний, пятый класс – предприятия высочайшего риска, практически несостоятельные [10].

Рисунок 1. Значения обобщенного показателя J для 10 предприятий

Figure 1. The values of the generalized indicator for 10 enterprises

Таблица 3.

Кластеризация финансового состояния предприятий

Table 3.

Clustering of financial condition of enterprises

|

Показатель |

Границы классов согласно критериям |

||||

|

1-й класс |

2-й класс |

3-й класс |

4-й класс |

5-й класс |

|

|

Рентабельность совокупного капитала, % |

30 и выше (50 баллов) |

29,9–20 (49,9–35 баллов) |

19,9–10 (34,9–20 баллов) |

9,9–1 (19,9–5 баллов) |

Менее 1 (0 баллов) |

|

Коэффициент текущей ликвидности |

2,0 и выше (30 баллов) |

1,98–1,7 (29,9–20 баллов) |

1,69–1,4 (19,9–10 баллов) |

1,39–1,1 (9,9–1 балл) |

1 и ниже (0 баллов) |

|

Коэффициент финансовой независимости |

0,7 и выше (20 баллов) |

0,69–0,45 (19,9–10 баллов) |

0,44–0,30 (9,9–5 баллов) |

0,29–0,20 (5–1 балл) |

Менее 0,2 (0 баллов) |

|

Границы классов |

100 баллов и выше |

99–65 баллов |

64–35 баллов |

34–6 баллов |

0 баллов |

Выберем теперь в качестве признаков объектов экспертизы: x 1 – рентабельность совокупного капитала, %; x 2 – коэффициент текущей ликвидности; x 3 – коэффициент финансовой независимости.

Анализируя границы финансовых показателей xi,гр для 1-го класса и соответствующее количество баллов Bi,гр (таблица 3), можно ввести формулы для расчета конкретных значений этих показателей и их балльной оценки х1г„ = X /х1гР, B, = В1ЧЛ, i = 1,2,3 (12) ,гр ,гр ,гр где xˆi – нормированные значения признаков.

Окончательное суждение о принадлежности финансового состояния предприятия тому или иному классу в скоринговом анализе выносится на основании суммирования значений баллов Bi :

в = £ в , = i

50 5 1 + 30 5x 2 + 20 x3

B i , гр

= 0,5 5 1 + 0,3 5x 2 + 0,2 x3

где B i , гр равняются 50, 30 и 20 баллам, соответственно.

Используем формулы (12), (13) и рассчитаем значения признаков xi и соответствующих им балльных оценок Bi для десяти сравниваемых предприятий (таблица 4) .

Таблица 4.

Результаты скорингового анализа

Table 4.

Scoring analysis results

|

Предприятия |

Рентабельность совокупного капитала x 1( R 4) |

Коэффициент текущей ликвидности x 2( L 4) |

Коэффициент автономии x 3( U 3) |

Сумма баллов B n |

|||

|

Число, % |

Балл |

Число |

Балл |

Число |

Балл |

||

|

1. Оргнефтехимзаводы |

4,481 |

7,48 |

1,438 |

21,57 |

0,254 |

7,26 |

36,31 |

|

2. БКМЗ |

3,306 |

5,52 |

5,446 |

30,00 |

0,886 |

20,00 |

55,52 |

|

3. Чугунолитейный БКМЗ |

4,184 |

6,98 |

2,303 |

30,00 |

0,692 |

19,77 |

56,76 |

|

4. МЭЗ Лискинский |

0,322 |

0,00 |

0,921 |

13,82 |

0,098 |

0,00 |

13,82 |

|

5. Хлебозавод № 1 |

4,758 |

7,95 |

4,217 |

30,00 |

0,610 |

17,43 |

55,38 |

|

6. Воронежская кондитерская фабрика |

5,732 |

9,57 |

0,413 |

0,00 |

0,536 |

15,31 |

24,88 |

|

7. Каширская земля |

-6,022 |

0,00 |

0,350 |

0,00 |

0,399 |

11,39 |

11,39 |

|

8. Разнооптторг |

5,101 |

8,52 |

6,539 |

30,00 |

0,895 |

20,00 |

58,52 |

|

9. Хлебозавод № 2 |

7,289 |

12,17 |

1,262 |

18,93 |

0,436 |

12,45 |

43,55 |

|

10. Газпром газораспределение Воронеж |

0,045 |

0,00 |

1,739 |

26,08 |

0,704 |

20,00 |

46,08 |

Из сравнения выражений (1) и (13) можно сделать вывод о том, что результирующая обобщенная оценка B в скоринговом анализе и обобщенный показатель структуры капитала J основаны на едином подходе к построению рейтингового числа – расчете взвешенной суммы признаков.

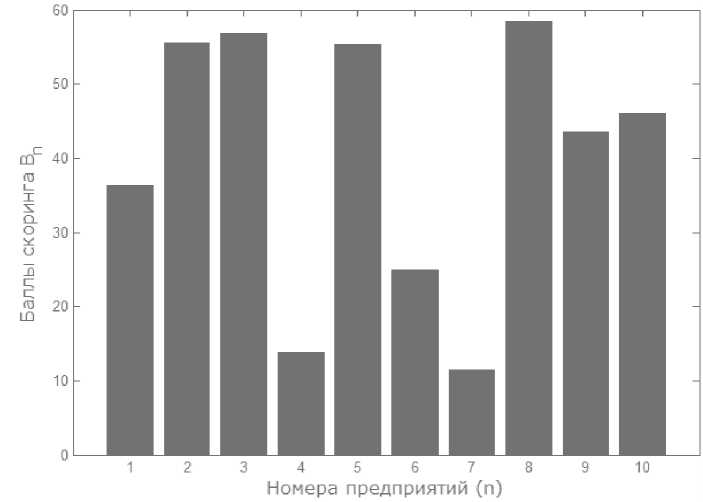

Последовательность балльных оценок Bn финансового состояния предприятий (см. последний столбец таблицы 4) имеет вид

36,31 55,52 56,76 13,82 55,38

B = I , , , , , . (14)

( 24,88 11,39 58,52 43,55 46,08 )

Представим последовательность (14) графически (рисунок 2) .

Рисунок 2. Баллы скорингового анализа финансового состояния предприятий

Figure 2. Points of scoring analysis of the financial condition of enterprises

Сравнивая результаты анализа обобщенного показателя структуры капитала J (формула (10), рисунок 1) и скорингового анализа финансового состояния (формула (14), рисунок 2) видим, что они дают качественно одну и ту же картину разделения предприятий на «нормальные» и «неудовлетворительные». Оценим сходство полученных результатов количественно.

-

1. Вычислим коэффициент корреляции Пирсона показателей J и B :

-

2. В экономике коэффициент ранговой корреляции Спирмена p используется для выявления и оценки тесноты связи между двумя рядами сопоставляемых количественных показателей. В том случае, если ранги показателей, упорядоченных по степени возрастания или убывания, в большинстве Для общей оценки финансовой устойчивости организации необходимо провести анализ состава и структуры капитала хозяйствующего субъекта и, в первую очередь, анализ соотношения собственного капитала и заемных средств. Финансовая устойчивость – это характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых им финансовых средств. случаев совпадают

k = corr ( J , B ) = 0,828, (15)

а при ограничении в (10) максимальных значений J до уровня 2,0 получим k = 0,945, что свидетельствует об очень сильной корреляционной связи.

(большему значению одного показателя соответствует большее значение другого показателя), делается вывод о наличии прямой корреляционной связи. Коэффициент Спирмена для N предприятий определяется по формуле

6 d 2

p = 1-- Ц ---, (16)

N ( N 2 - 1)

где d – разности рангов каждой пары сопоставляемых значений.

При сопоставлении последовательностей значений J и B коэффициент p = 0,967.

Таким образом, связь между показателями – прямая, теснота (сила) связи по шкале Чеддока – весьма высокая. Зависимость признаков статистически значима.

Заключение

-

1. Установлена сильная корреляционная связь между вектором обобщенного показателя структуры капитала J и вектором баллов B скорингового анализа финансового состояния предприятий (коэффициент корреляции Пирсона k = 0,945 , коэффициент ранговой корреляции Спирмена p = 0,976).

-

2. Это позволяет считать структуру капитала основным определяющим фактором финансового состояния предприятия, а расчет обобщенного показателя J – экспресс-методом оценки.

-

3. Предложенная методика построения рейтинговой оценки на основе нормирования признаков и использования метода анализа иерархий может быть плодотворной и в случае определения других обобщенных показателей (например, обобщенного показателя ликвидности).

Список литературы Обобщенный показатель и классификация структуры капитала промышленных предприятий

- Ngoc Nguyen Bich. The effect of capital structure and legal status on financial sustainability of mfis in developing countries//Review of Business and Economics Studies. 2016. № 2. Р.12-18.

- Poberezhets O.V. Multi-criteria system of evaluating the economic situation sectors enterprises//Економiка: реалiї часу. Науковий журнал. 2015. № 4 (20). С. 52-58. URL: http://economics.opu.ua/files/archive/2015/n4.html

- Polyakov K., Polyakova M. The role of financial factors interactions in the capital structure determination//Journal of corporate finance research. 2015. № 4 (36). Р.17-23.

- Веzbоrоdоvа Y.E. The analysis of financial statements as approach to the assessment of financial stability of the enterprise»//The Russian Academic Journal. 2013. V. 24. № 2. P.10-16.

- Faden C. Alignment of Operational Success Drivers on the Basis of Empirical Data. Berlin: Optimizing Firm Performance: Springer, 2015. 189 p.

- Алферина О.Н. Казакова С.В. Анализ структуры капитала и повышение финансовой устойчивости предприятия//Инновационная наука. 2015. № 6. С. 4-9.

- Makeeva E.Y., Kozenkova T, Taxation and capital structure: evidence from Russian companies//Asian Online Journal. 2015. V. 2. № 1. P. 39-46.

- Nechaeva I., Zavertiaeva M.A. Impact of Market Timing on the Capital Structure of Russian Companies//Journal of Economics and Business. 2017. № 92. P. 10-28.

- Бухарин С.В., Мельников А.В., Хорев А.И. Экспертная оценка и прогнозирование обобщенного показателя структуры капитала предприятий//Финансы. Экономика. Стратегия (ФЭС). 2013. № 5. С. 9-12.

- Бухарин С.В., Мельников А.В., Хорев А.И. Кластеризация финансового состояния предприятий на основе скорингового анализа//Финансы. Экономика. Стратегия (ФЭС). 2012. № 7. С. 8-11.