Обзор практики привлечения к ответственности за уклонение от уплаты налогов в бюджеты Российской Федерации

Автор: Бакиров Р.Ф.

Журнал: Вестник экономики, управления и права @vestnik-urep

Рубрика: Право

Статья в выпуске: 1 т.16, 2023 года.

Бесплатный доступ

В статье представлен обзор практики привлечения к ответственности за уклонение от уплаты налогов в бюджеты Российской Федерации на примере анализа статистических данных по ст. 198-1999.2 УК РФ. Рассмотрены правовая основа и действия органов следствия по возмещению ущерба, что является важным условием, обеспечивающим раскрытие противоправного деяния, наступление установленной законом ответственности и возмещение причиненного ущерба.

Налоги, уклонение от уплаты налогов, бюджет, уголовная ответственность

Короткий адрес: https://sciup.org/142236975

IDR: 142236975 | УДК: 343.9

Review of the practice of bringing to responsibility for tax evasion in the budgets of the Russian Federation

The article presents a review of the practice of bringing to responsibility for tax evasion to the budgets of the Russian Federation, on the example of the analysis of statistical data on articles. 198-1999.2 OF THE Criminal Code of the RF. The legal basis and actions of investigative authorities to compensate damage which is an important condition ensuring disclosure of an illegal act, occurrence of the liability established by the law and reimbursement of the caused damage are considered.

Текст научной статьи Обзор практики привлечения к ответственности за уклонение от уплаты налогов в бюджеты Российской Федерации

В настоящее время борьба с уклонением от уплаты налогов характеризуется неста-

бильностью. Наблюдается высокий уровень несвоевременности возбуждения уголовного дела, значительное количество прекра-

Таблица 1

Результаты рассмотрения уголовных дел, связанных с уклонением от уплаты налогов и сборов в Российской Федерации, в 2020 году

|

Статья УК РФ |

Осуждено |

Оправдано |

Лишение свободы |

Условное лишение свободы |

Штраф |

|

Статья 198. Уклонение физического лица от уплаты налогов |

31 |

0 |

0 |

1 |

27 |

|

Статья 199. Уклонение юридического лица от уплаты налогов |

179 |

4 |

24 |

61 |

45 |

|

Статья 199.1. Неисполнение обязанностей налогового агента |

1 |

0 |

0 |

1 |

3 |

|

Статья 199.2. Сокрытие денежных средств либо имущества организации или ИП, за счет которых должно производиться взыскание налогов |

132 |

1 |

1 |

18 |

97 |

О 50 100 150 200 250 300■ 2017 И2018 12019 И2020

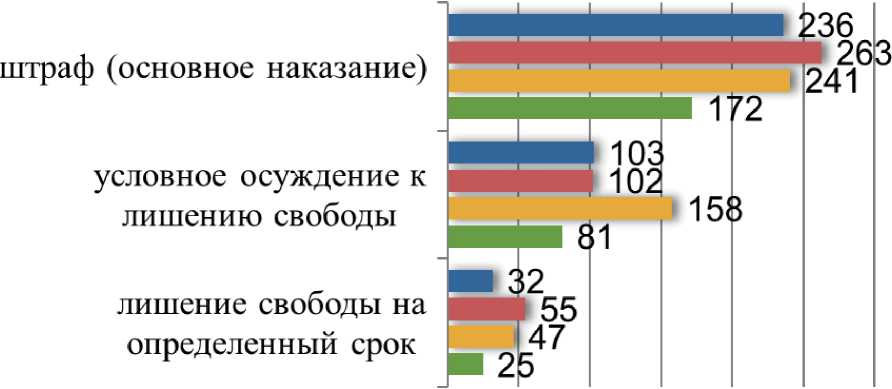

Рисунок 2. Основные виды наказаний за нарушение статей 199-199.2 УК РФ щенных дел. Пробелы и противоречия в законодательстве тут же становятся поводом для разработки новых, более изощренных способов уклонения от уплаты налогов. В определенной мере по этим причинам значительное количество уголовных дел прекращается в судах за истечением сроков давности.

Описание исследования

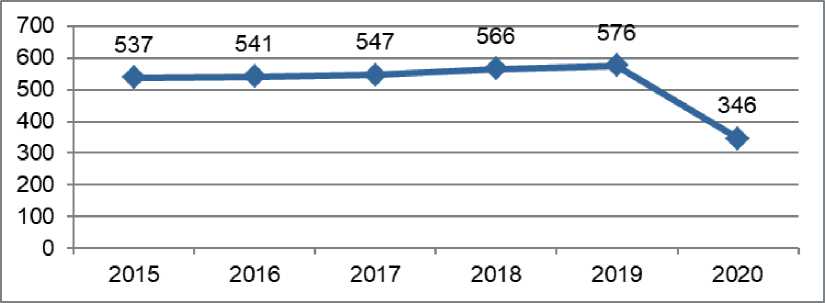

Анализ статистических данных свидетельствует о том, что суды активно применяют нормы, предусмотренные ст. 198199.2 УК РФ. Как видно из рисунка 1, составленного по данным судебной статистики Судебного департамента при Верховном Суде РФ1, в 2015-2019 годах количество осужденных последовательно увеличивалось. Однако в 2020 году наблюдается резкое снижение количества привлеченных к уголовной ответственности за уклонение от уплаты налогов.

Если рассматривать последние опубликованные данные Судебного департамента при Верховном Суде РФ за 2020 год, то можно отметить, что в общем массиве мер

наказания за налоговые преступления превалирует штраф, на втором месте - условное наказание (рисунок 2). При этом в 2020 году к лишению свободы приговорили 25 человек; к условному осуждению к лишению свободы - 81 лицо; к выплате штрафа - 172 лица2.

Совсем незначительные показатели среди мер, применяемых к неплательщикам налогов, наблюдаются по исправительным работам и лишению права занимать определенные должности или заниматься определенной деятельностью. К реальным срокам лишения свободы приговорена минимальная часть лиц, привлекаемых к уголовной ответственности за налоговые преступления.

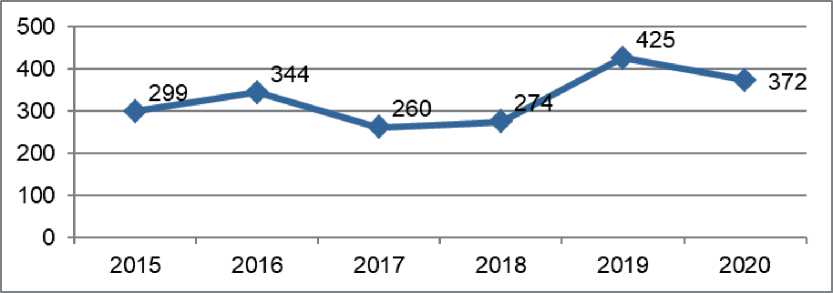

Одной из основных проблем борьбы с уклонением от уплаты налогов является большое число прекращенных уголовных дел (рисунок 3).

По данным Верховного Суда Российской Федерации, более 40% «налоговых» уголовных дел в 2019 году были прекращены по следующим основаниям:

Рисунок 1. Количество осужденных за нарушение статей 199-199.2 УК РФ

Рисунок 3. Количество прекращенных уголовных дел за нарушение статей 199-199.2 УК РФ

-

- на основании ст. 28.1 УПК РФ, согласно которой суд, а также следователь прекращает уголовное преследование в отношении лица, подозреваемого или обвиняемого в совершении налоговых преступлений, в случае, если до назначения судебного заседания ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме (недоимка, штрафы, пени)3:

-

- на основании ст. 78 УК РФ - истечение срока давности привлечения к уголовной ответственности.

Следовательно, на практике немаловажную роль для освобождения от уголовной ответственности играет срок давности по налоговым преступлениям. Данный срок по общим правилам зависит от тяжести преступления.

Так, для преступлений небольшой тяжести срок давности составляет 2 года (например, ч. 1 ст. 198, ст. 199, ст. 199.1 УК РФ). Для тяжких преступлений срок значительно больше - 10 лет (например, ч. 2 ст. 199, ст. 199.1 УК РФ).

Срок давности по налоговым преступлениям в зависимости от состава налогового преступления может составлять 2 года (небольшой тяжести), 6 лет (средней тяжести), 10 лет (тяжкое). Сроки давности исчисляются со дня совершения преступления и до момента вступления приговора суда в законную силу (ст. 78 УК РФ).

Если сравнивать законодательство Российской Федерации и законодательство зарубежных стран, то следует указать, что уклонение от уплаты налогов в США приравнивается к тяжкому преступлению и согласно обвинительному приговору наказывается штрафом от 100 тыс. долларов для физических лиц и 500 тыс. долларов для корпораций или лишению свободы на срок до 5 лет, или тому и другому одновременно, а также на лицо, совершившее преступление, возлагаются все издержки по судебному разбирательству4.

Лицо, впервые совершившее преступление, предусмотренное ст. 198-199.1 УК РФ, освобождается от уголовной ответственности в случае полного возмещения ущерба, причиненного бюджету (ч. 1 ст. 76.1, ст. 198, 199, 28.1 УПК РФ).

Уклонение от уплаты налогов и (или) сборов физическим лицом или организацией влечет за собой причинение ущерба как гражданам, так и организациям. Одной из наиболее важных целей борьбы с уклонением от уплаты налогов является возмещение в государственный бюджет неуплаченных налогов. В связи с этим следователь и суд обязаны принять меры обеспечения гражданского иска. Кроме того, ст. 198-199.4 УК РФ предусматривается и наказание в виде штрафа, исполнение которого также требует наличия имущества. Эти задачи могут быть выполнены за счет наложения ареста на имущество, которое относится к мерам процессуального принуждения.

В 2017-2020 гг. наблюдается снижение количества налоговых преступлений, однако сумма ущерба по уголовным делам, связанных с уклонением от уплаты налогов и сборов, показывает прирост.

Так, общий ущерб по оконченным уго-

Таблица 2

Ущерб по оконченным уголовным делам, связанных с уклонением от уплаты налогов и сборов в Российской Федерации, в 2017-2020 гг.

|

Размер материального ущерба, тыс. руб. |

2017 год |

2018 год |

2019 год |

2020 год |

Темп прироста 2020 г. по отношению к 2017 г.,% |

|

Статья 198. Уклонение физического лица от уплаты налогов |

1 354 009 |

1 775 925 |

1 222 057 |

1 349 360 |

-0,34 |

|

Статья 199. Уклонение юридического лица от уплаты налогов |

47 386 277 |

48 745 598 |

68 097 822 |

58 849 918 |

24,19 |

|

Статья 199.1. Неисполнение обязанностей налогового агента |

7 493 624 |

4 222 592 |

3 188 197 |

1 049 812 |

-85,99 |

|

Статья 199.2. Сокрытие денежных средств либо имущества организации или ИП, за счет которых должно производиться взыскание налогов |

291 819 |

528 636 |

943 904 |

1 757 864 |

502,38 |

|

Общий ущерб |

56 525 729 |

55 272 751 |

73 451 980 |

63 006 954 |

11,46 |

5 Форма федерального статистического наблюдения № 1-Э за 2017-2020 гг. (утв. приказом Генеральной Прокуратуры РФ от 29 марта 2017 г. № 219) [Электронный ресурс]. URL: ru/products/ ipo/prime/doc/71559708/ (дата обращения: 19.10.2022).

ловным делам в 2020 году вырос на 11,46 % по сравнению с 2019 годом. Сумма ущерба возросла с 56.5 млрд рублей в 2017 до 63 млрд рублей в 2020 году (таблица 2)5.

Согласно ст. 115 УПК РФ, наложение ареста на имущество применяется для обеспечения исполнения приговора в части гражданского иска, взыскания штрафа. Для применения данной меры принуждения следователь с согласия руководителя следственного органа возбуждает перед судом ходатайство о наложении ареста на имущество подозреваемого, обвиняемого или лиц, несущих по закону материальную ответственность за их действия. При этом следователь должен указать на конкретные, фактические обстоятельства, на основании которых необходимо наложение ареста, а также внести предложения, связанные с владением, пользованием, распоряжением арестованным имуществом. В этой связи зачастую необходимо обеспечить розыск имущества, наложить на него арест и обеспечить надлежащее хранение арестованного имущества.

Быстрые и решительные действия орга-

Таблица 3

Возмещено ущерба по уголовным делам, связанных с уклонением от уплаты налогов и сборов в Российской Федерации, в 2017-2020 гг.

Мероприятия по возмещению причиненного ущерба по уголовным делам, связанных с уклонением от уплаты налогов и сборов (наложен арест на имущество и денежные средства в банках налогоплательщика, добровольно погашена задолженность в бюджет, изъято имущество и денежные средства судебными приставами) в 2020 году показывают рост на 17,6% по сравнению с 2017 годом (таблица 3)6. В соотношении установленного и возмещенного ущерба в рассматриваемый период также наблюдается незначительное увеличение показателей (таблица 4)7.

Можно отметить, что около двух третей ущерба, причиненного государственному

Таблица 4

Соотношение установленного и возмещенного ущерба по уголовным делам, связанных с уклонением от уплаты налогов и сборов в Российской Федерации, в 2017-2020 гг.

|

Удельный вес возмещенного ущерба от установленного ущерба,% |

2017 |

2018 |

2019 |

2020 |

|

Статья 198. Уклонение физического лица от уплаты налогов |

45,57 |

59,57 |

63,62 |

78,04 |

|

Статья 199. Уклонение юридического лица от уплаты налогов |

54,72 |

72,47 |

64,09 |

62,66 |

|

Статья 199.1. Неисполнение обязанностей налогового агента |

85,31 |

90,36 |

87,02 |

45,87 |

|

Статья 199.2. Сокрытие денежных средств либо имущества организации или ИП, за счет которых должно производиться взыскание налогов |

527,27 |

303,30 |

239,80 |

122,62 |

6 Формы федерального статистического наблюдения № 1-ЕГС, 4-ЕГС за 2017-2020 гг. (утв. приказом Генеральной Прокуратуры РФ от 02 июля 2012 г. № 250) [Электронный ресурс]. URL ipo/prime/doc/7 1559708/ (дата обращения: 19.10.2022).

7 Форма статистической отчетности «Отчет о результатах работы подразделений экономической безопасности и противодействия коррупции органов внутренних дел Российской Федерации» («5-БЭП») за 20172020 гг. (утв. приказом МВД России от 28 февраля 2012 г. № 134) [Электронный ресурс]. URL: (дата обращения: 19.10.2022).

бюджету, возмещается в результате расследования уголовных дел. Значительное превышение суммы возмещенного ущерба над установленным по делам о преступлениях, предусмотренных ст. 199.2 УК РФ, заключается в особом порядке прекращения данной категории дел. А именно в связи с тем, что в соответствии с ч. 3 ст. 76.1 УПК РФ лицо, впервые совершившее преступление, предусмотренное ст. 199.2 УК РФ, освобождается от уголовной ответственности, в случае возмещения ущерба, причинненого государственному бюджету, и перечисления в федеральный бюджет денежных средств в размере двукратной суммы причиненного ущерба.

Анализ уголовных дел, возбужденных по ст. 198-199.4 УК РФ, позволяет говорить о том, что в последнее время все чаще при расследовании налоговых преступлений следователям приходится использовать юридический механизм такого процессуального действия, как наложение ареста на имущество (ст. 115 УПК РФ). Активное использование арестов имущества позволило более эффективно возмещать ущерб от налоговых преступлений. В 2020 году стоимость арестованного имущества составила 64% от общей суммы ущерба по направленным в суд делам.

Одним из наиболее распространенных способов уклонения от уплаты налогов, сборов и страховых взносов является сокрытие налогоплательщиками-должниками денежных средств и иного имущества в целях избежания принудительного взыскания задолженности.

В целях их пресечения Межрайонной ИФНС России № 4 по Республике Башкортостан (Долговой центр), являющейся специализированной инспекцией по взысканию налоговой задолженности на всей территории Республики Башкортостан, совме- стно с правоохранительными органами на постоянной основе ведется работа в отношении должников по выявлению признаков уголовного преступления.

Так, за период своей деятельности с мая 2019 года Долговым центром направлены в правоохранительные органы соответствующие сообщения, указывающие на признаки преступления в отношении 58 должников с общей суммой задолженности более 1 811 млн рублей8. По результатам их рассмотрения возбуждено 16 уголовных дел с суммой сокрытия более 243 млн рублей. В отношении остальных должников проводятся мероприятия в рамках доследственной проверки.

После направления сообщений должниками добровольно обеспечено погашение задолженности в размере 314 млн рублей.

Всего налоговыми инспекциями Республики Башкортостан в 2018-2021 годах направлено 128 материалов в правоохранительные органы по признакам преступления, предусмотренного ст. 199.2 УК РФ, в том числе:

-

- в 2018 году по 19 налогоплательщикам на сумму задолженности 441 млн рублей;

-

- в 2019 году по 47 налогоплательщикам на сумму 1 614 млн рублей;

-

- в 2020 году по 38 налогоплательщикам на сумму 788 млн рублей;

-

- в 2021 году по 24 налогоплательщикам на сумму 859 млн рублей.

В соответствии с Соглашением от 24 апреля 2020 г. № 02-31/03 «О взаимодействии между Следственным управлением Следственного комитета Российской Федерации по Республике Башкортостан, Министерством внутренних дел по Республике Башкортостан и Управлением Федеральной налоговой службы по Республике Башкортостан» по материалам Долгового центра проведены 60 рабочих встреч с сотрудниками УЭБиПК МВД по вопросам сбора материалов, необходимых для возбуждения дела по ст. 199.2 УК РФ9.

В 2018-2021 годах всего возбуждено 47 уголовных дел по материалам, направленных налоговыми органами Республики Башкортостан по ст. 199.2 УК РФ:

-

- в 2018 году - по 8 налогоплательщикам, сумма сокрытия составила 54 млн рублей;

-

- в 2019 году - по 8 налогоплательщикам, сумма сокрытия 88 млн рублей;

-

- в 2020 году - по 18 налогоплательщикам, сумма сокрытия 206 млн рублей;

-

- в 2021 году - по 13 налогоплательщикам, сумма сокрытия - 229 млн рублей (на 01.12.2021 - по 13 налогоплательщикам, на 01.12.2020 - по 16 налогоплательщикам)10.

В отношении должностных лиц по 13 налогоплательщикам, по которым возбуждены уголовные дела в 2019-2021 годах, в целях применения ст. 115 УПК РФ (арест имущества подозреваемого), в следственные органы направлены соответствующие обращения для принятия обеспечительных мер (по остальным налогоплательщикам уголовные дела возбуждены в отношении неустановленных лиц).

Одним из важнейших вопросов в отношении противодействия уклонению от уплаты налогов является эффективное взаимодействие налоговых органов и следственных органов Российской Федерации.

С целью проведения предварительного следствия в отношении неплательщиков налогов налоговыми органами направляются материалы, содержащие информацию о признаках преступлений по уклонению от уплаты налогов.

Основным недостатком, отмечаемым следственными органами, является качество представляемых материалов, а также факт того, что они направляются по формальным признакам величины неисчисленных и неперечисленных налогов. При этом работники налоговых органов, не являясь правоохранителями, не уделяют должного внимания фиксированию следов совершенных преступлений, документированию обстоятельств, свидетельствующих о наличии соответствующего умысла, что зачастую затягивает следствие и негативно отражается на его результатах.

Об этом красноречиво свидетельствуют статистические данные о количестве рассмотренных материалов в порядке ст. 144145 УПК РФ11 и возбужденных органами внутренних дел Республики Башкортостан уголовных дел по материалам, поступившим из налоговых органов.

Сравнивая количество возбужденных дел по ст. 199.1 УК РФ и количество возбужденных дел по направленным налоговыми органами материалам с целью проведения проверки на наличие признаков преступления в соответствии с данной статьей, можно отметить соотношение на уровне 6,2%.

Данное обстоятельство говорит о том, что преступления в сфере уклонения от уплаты налогов должны выявляться не только методами налогового контроля, но и специфическими методами оперативно-розыс- кной деятельности. При этом выявление преступлений по результатам контрольной работы подчас весьма затруднено и объясняется различными целями, а также характерными особенностями контрольной и правоохранительной деятельности.

Среди наиболее распространенных недостатков направляемых материалов можно отметить:

-

- отсутствие копий возражений по акту выездной налоговой проверки;

-

- непредставление копий жалоб, ответов на жалобы, судебных решений (определений);

-

- ненаправление заверенных копий налоговых деклараций, бухгалтерских балансов, отчетов и других документов, подтверждающих факты неуплаты налогов и сборов;

направление материалов без копий приказов о назначении на должности лиц, ответственных за финансово-хозяйственную деятельность организации в проверяемом периоде, и материалов о привлечении их к административной ответственности;

отсутствие копий объяснений должностных лиц организаций по фактам налоговых правонарушений, выявленных в ходе проверки, и др.

В подобных случаях по таким материалам проведение проверки не представляется возможным в установленные законом сроки, что зачастую сопровождается вынесением постановления об отказе в возбуждении уголовного дела, которые затем подчас отменяются прокуратурой. В итоге доработка указанных материалов может затянуться на длительное время. Доказательствами по делам рассматриваемой категории чаще всего бывают показания обвиняемых, свидетелей, документы отчетностей о результатах хозяйственной деятельности и др.

По большей части материалов выносится окончательное решение об отказе в воз- буждении уголовного дела по причине отсутствия состава преступления. По отдельным материалам принятие какого-либо процессуального решения было весьма затруднительно, так как необходимых документов не было в наличии, в результате чего они возвращались обратно в налоговые инспекции или списывались в номенклатурные дела.

Одной из проблем привлечения к уголовной ответственности за уклонение от уплаты налогов также можно отнести нечеткое понимание формулировки термина «уклонение», исходя из налогового и уголовного законодательства Российской Федерации. Дело в том, что уклонение - это процесс осуществления, а не конечный результат преступного поведения - неполучение средств бюджетом. А к уголовной ответственности лицо может быть привлечено в том случае, когда наступают конкретные вредные последствия.

Объективная сторона преступлений, предусмотренных ст. 198-199 УК РФ, выражается в уклонении от уплаты налоговых платежей путем непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством о налогах и сборах является обязательным, либо путем включения в налоговую декларацию (расчет) или такие документы заведомо ложных сведений. В отличие от Налогового кодекса РФ, законодатель использовал понятие «уклонение» вместо «неуплаты», тем самым создав условия для критики этого явления в научных кругах.

В соответствии с мнением Н.В. Ахтыр-ской, под уклонением от уплаты налогов следует понимать введение в заблуждение налоговых органов относительно объектов налогообложения12. Именно в этом обмане прежде всего заключается объективная сторона указанных налоговых преступле- ний. В.В. Стрельников считает, что уклонение - это действия или бездействие лица, подтверждающие его нежелание вносить обязательные платежи в соответствующие бюджеты и внебюджетные фонды. По мнению И.А. Майбурова, смысл налоговых преступлений заключается в их неуплате в установленный срок, а не в уклонении от их уплаты13.

В Постановлении Пленума Верховного Суда РФ от 30 ноября 2017 г. № 48 «О судебной практике по делам о мошенничестве, присвоении и растрате» указано, что под уклонением от уплаты налогов и (или) сборов, ответственность за которое предусмотрена ст. 198 и 199 УК РФ, следует понимать умышленные деяния, направленные на их неуплату, в крупном или особо крупном размере и повлекшие полное или частичное непоступление соответствующих налогов и сборов в бюджетную систему Российской Федерации14.

Таким образом, согласно официальному толкованию высшего судебного органа, понятие «уклонение», которое по своему содержанию прямо не свидетельствует о том, что налогоплательщик в итоге не перечислит суммы налоговых платежей в установленных размерах и сроки в бюджетную систему РФ, но может приложить к этому усилия, сужено до совершения конкретного действия «неуплата».

Анализ практики вынесения приговоров судов показывает, что к уголовной ответственности за уклонение от уплаты налоговых платежей по ст. 198, 199 УК РФ не привлекается лицо без причинения вреда бюджетной системе РФ в виде неуплаченных сумм налогов. Именно наличие факта недоимки в размерах, подлежащих уголов- ной ответственности, является основанием для применения санкции к виновному лицу.

Таким образом, целесообразным является при формулировании уголовно-правового запрета использовать вместо понятия «уклонение» понятие «неуплата» в действующих нормах УК РФ.

При этом следует обратить внимание, что уклонение от уплаты налогов, сборов и (или) страховых взносов возможно только с прямым умыслом в целях полной или частичной их неуплаты. Пленум ВС РФ в постановлении № 48 рекомендует судам при решении вопроса о наличии у лица умысла учитывать обстоятельства, указанные в ст. 111 НК РФ, исключающие вину в налоговом правонарушении.

Заключение

Таким образом, в целях сохранения преемственности норм, предусматривающих уголовную ответственность только за умышленные действия преступника, выраженные в неуплате налоговых платежей в бюджетную систему страны, мы предлагаем закрепить данный признак объективной стороны преступного посягательства в названии ст. 198-199 УК РФ, изложив их соответственно как «умышленная неуплата налоговых платежей».

Рассмотрим такую проблему, как отсутствие понятия «материалы налоговых органов». Эта проблема связана с тем, что в УПК РФ указано, что в качестве повода к возбуждению уголовного дела по налоговым преступлениям, установленном статьями УК РФ, являются сообщения от налоговых органов. Но проблема в том, что на законодательном уровне и в ведомственных актах налоговых органов нет конкретизации понятия «материалы налоговых органов», отсут- ствуют перечни таких материалов, также нет указаний на конкретный источник, который мог бы выступать в качестве предпосылки для возбуждения уголовного дела.

Таким образом, рассмотренные выше проблемы привлечения к ответственности за уклонение от уплаты налогов свидетельствуют о том, что уголовно-правовые нормы, которые предусматривают ответственность за уклонение от уплаты налогов и страховых взносов, характеризуется неоднозначностью трактовок и расплывчатостью некоторых определений. Нечеткое понимание формулировки термина «уклонение», отсутствие понятия «материалы на- логовых органов», прекращение уголовных дел в связи с истечением срока давности являются лишь некоторыми проблемами при привлечении к уголовной ответственности за уклонение от уплаты налогов и страховых взносов. Либеральная уголовная политика государства в отношении налоговых преступлений, призванная создать благоприятные условия для развития бизнеса в России, позволяет нарушителям использовать пробелы в законодательстве с целью уклонения от их конституционных обязанностей. Решение указанных проблем видится в унификации уголовного и налогового законодательства.

Список литературы Обзор практики привлечения к ответственности за уклонение от уплаты налогов в бюджеты Российской Федерации

- Ахтырская, Н.В. Уклонение от уплаты налогов, сборов и (или) страховых взносов: уголовно-правовой аспект: автореф. дис. ... канд. юрид. наук. Омск, 2018. 23 с.

- Голубенкова, Л.П., Волкова, О.В. Сравнительно-правовой анализ действующего российского и зарубежного законодательства об уклонении организации от уплаты налогов в части налога на добавленную стоимость // Рациональное общество в современном мире: материалы международной научно-практической конференции. 2018.

- Майбуров, И.А. Уклонение от уплаты налогов. Проблемы и решения: монография. М.: ЮНИТИ-ДАНА, 2017. 384 с.