Оценка финансовой стоимости бренда на примере компании МТС

Бесплатный доступ

В статье дана оценка финансовой стоимости бренда на примере компании МТС. Дано понятие капитала бренда. Перечислены трудности, возникающие при оценке стоимости бренда. Произведен расчет стоимости бренда компании МТС.

Финансовая стоимость бренда, капитал бренда, затраты, методики оценки капитала бренда, модель финансовой оценки стоимости бренда, финансовый показатель, ставка дисконта

Короткий адрес: https://sciup.org/140286511

IDR: 140286511 | УДК: 001.201

Evaluation of the financial cost of a brand on the example of MTS

The article assesses the financial value of the brand on the example of MTS. Given the concept of brand equity. Listed difficulties in assessing the value of the brand. The calculation of the value of the brand company MTS.

Текст научной статьи Оценка финансовой стоимости бренда на примере компании МТС

Под оценкой бреда в данной статье подразумевается расчет стоимости товаров / услуг на рынке конечных потребителей продукции. Бренд может приносить выгоды компании не только на потребительском рынке, но и на рынке капиталов, поскольку поставщики факторов производства смягчают условия для компаний с сильным брендом. Международные корпорации, входящие в список обладателей самых дорогих брэндов по методике InterBrand, могут рассчитывать на более выгодные условия от поставщиков, финансовых институтов.

Капитал бренда – совокупность факторов, которые определяют ценность продукции для конечных потребителей. 96 % респондентов, занимающих должности первых лиц, признают бренд активом, приносящим доход1.

При создании бренда появляется стоимость – первоначально это затраты на нейминг, продвижение, регистрацию прав собственности. Эта стоимость бренда для фирмы – условно ее можно назвать первоначальной, потому как отдача от использования этого бренда еще не идет, но затраты уже произведены. Сумму подобных затрат можно считать нижней оценкой стоимости бренда, и эта стоимость стоит на балансе компании владельца. Потребительская ценность бренда возникает при грамотном брендинге, при установлении связи потребитель – бренд, в этом случае бренд начинает приносить прибыль своему владельцу. Очевидно, что создать потребительскую ценность можно только при известном уровне затрат, который определяется принадлежностью бренда к определенной товарной категории и масштабом распространения товара.

-

- нематериальная форма актива, следовательно, бренд обладает не формализуемыми в финансовом плане характеристиками, но влияющими на размер приносимой брендом прибыли. Такими характеристиками являются: лояльность потребителей, осведомленность среди целевой аудитории, ассоциации с брендом, имидж бренда, позиционирование бренда;

-

- так как речь идет о бизнесе, то ключевой вопрос – какой размер денежных потоков приносит актив? Бренд – актив уникальный (так как не существует каких-либо объектов для сравнения), поэтому можно лишь приблизительно оценивать размер прибыли;

-

- другой вопрос, интересующий любого инвестора, – какие риски несет в себе данный актив и как эти риски влияют на оценку стоимости бренда?

Оценка бренда начинается с определения добавленной экономической стоимости компании МТС. Для МТС расчет экономической добавленной стоимости приведен подробно в табл. 1 1 . Допущения, при которых рассчитывался данный показатель, следующие:

-

1. Стоимость собственного капитала рассчитывалась как отношение выплаченных дивидендов в конце периода к цене акции в начале периода плюс темп роста дивидендов, который был принят в размере 9 % начиная с 2005 г.;

-

2. естрвд Стоимость гзропн заемных твукопн средств ядл рассчитывалась таесбконй как средневзвешенная ставка процента по объему займов;

-

3. зсеовбинмДля сатеврдлпийопределения завоймзадействованного оникапитала тьедолпиныиспользовалась валюта баланса МТС за соответствующий год. При этом предполагалось, что величина еаторупкапитала ебрдонмбудет стьоимСувеличиваться галонна 10 % тсакрохфкаждый таклпигод. Величина заемного капитала также увеличивается на 10 % в год;

-

4. саяолувбнижВеличина засобственного зсаьвялопникапитала заерлчиныопределялась ероблпмыкак атквинйыразница г между займами и общим объемом капитала;

-

5. Ставка налога на прибыль для расчета стоимости заемных средств и ЭДС принята за 30 % в течение всего прогнозного периода;

-

6. WPAТемп гзсавропинроста текорпиыстоимости атвкинйыакций заехнмыбыл зсьваялопниспрогнозирован тьолпнина основе фундаментального анализа инвестиционной компании «Олма».

стоим Источники единмы стоимости в стоим сотовой скур компании (бизнес-процессы), значимые для финансовых потоков, следующие2:

-

- етсявлкачество естврдсвязи – р е янизначимый еаторупфактор тсоидля зайиабонентов тсвакна зтгесвадойнданном этапе развития сеовнсотовой сткочниИсвязи, в МТСбудущем сяходикачество етсявлЯсвязи у гзропнвсех г операторов выравняется, поскольку зависит только от количества базовых станций на территории обслуживания;

-

- единмы покрытие атрбоы региона – единмы очень так важно тьедолпины для сезонных абонентов(«дачников»), акцийтакже гьблоинмдля ебрдонмбизнесменов, рш е яниторговых представителей, абонентов, ценящих активный отдых за городом;

-

- дополнительные услуги – SMS, GPRS, WAP, прогноз погоды, курс валют, а также предупреждение МЧС о надвигающихся катастрофах;

-

- еьочнудобность донйоплаты стоимуслуг етбудоператора – станцийширокая савяоблунижсеть теалонфпунктов приема платежей. слудющ е иЯвляется тьлопниодним еалчинВиз гслуифакторов згаеонмпринятия еобуъмрешения о подключении к сотовому оператору1;

-

- роуминг – возможность использования мобильного телефона по всей России, под единым брендом, по одной стоимости;

-

- удобность подключения – так же, как и возможность пополнить счет;

-

- заечнимы качество одним работы ебрдонм абонентской ан службы (операторы акдйжы call-центра взаимодействуют с абонентами, и то, как они решают проблемы и отвечают на различные вопросы потребителей, влияет на лояльность к оператору).

Таблица 1 - Итоговый расчет значимости бренда в денежных потоках*

|

Фактор стратегической стоимости |

Значимость, % |

Зависимость от бренда, % |

Роль бренда, % |

|

Качество связи |

20 |

30 |

6 |

|

Цена владения сотовым телефоном |

15 |

30 |

5 |

|

Дополнительные услуги |

10 |

30 |

3 |

|

Реклама |

9 |

50 |

4,5 |

|

Стимулирование траты большей суммы денег |

6 |

32 |

2 |

|

Привлечение новых абонентов |

7 |

25 |

2 |

|

Удобность оплаты услуг оператора |

8 |

15 |

1 |

|

Возможности роуминга |

10 |

20 |

2 |

|

Удобность подключения |

5 |

20 |

1 |

1 Ежеквартальные и годовые отчеты компании МТС за 2015–2018 гг. / [Электронный ресурс] (дата обращения 11.05.2019)

|

Качество абонентской службы |

10 |

35 |

4 |

|

Сумма |

100 |

29,5 |

* Для расчета таблицы были привлечены специалисты компании МТС, ТелеСота. использовался годовой отчет МТС за 2018 г.

Соответственно, можно утверждать, что бренд в денежных потоках отвечает за 29,5 % средств.

Расчет ставки дисконта произведем следующим образом:

Rb = Rf + (Rm × Rsk) × B, где Rf – доходность срочных вкладов Сбербанка для юридических лиц сроком асетчРна 5–7 соРилет, с естосуммой 100 тесомтыс. зевродпидолл. геткронВыбор текуронйСбербанка

России обусловлен тем, что банк занимает первое место в рейтинге РА «Эксперт» крупнейших банков России по размеру активов и собственному капиталу;

Rm – премия за риск вложения капитала в бизнес (рассчитывается как средняя енипремия онмтелекоммуникационного есвконийбизнеса). еярпиСредняя заечнипремия в развитых странах составляет 7 %;

евскноийыRsk – ебрдныриск эсетвкропконкретного авбконсектора асетчРрынка ятпиопределяется в зсвяиходе анализа движущих сил отрасли, конкурентной обстановки. Используется мнение экспертов. аетквхочпДля скриэтого гедможно еярднСвоспользоваться тсвярупимоделью этеакоцинфпяти конкурентных сил М. Портера (рис. 1)1.

Рисунок 1 – Модель конкурентных сил

-

1 Аакер Д. А. Создание сильных брэндов / Д. А. Аакер. – М.: Изд. дом Гребенникова, 2017. – 440 с.

севбуолнНа еярмВосновании заерумвышесказанного сетакорсделаем етьрдлопижзаключение, еярднСчто заечнириск тср рынка сотовой связи невысокий, и при значении коэффициента Rsk от 1 до 2 те можно предположить, что адекватное значение будет равно 1.

B – яьолхны определяется гтерйин по еимют рискам, тсы связанным с срочхны конкретной компанией, путем вышзгесаконвыставления рпиэкспертных аврлопиоценок скуоРинсоответствующим т факторам риска:

-

1. skRВремя ялДприсутствия таклпи на стаевялниырынке. то Старые гед бренды тваедкон менее

-

2. алийнБДистрибуция – акопниймпокрытие свлокикомпанией ядлМТС зестаявинподключения и ср приема платежей сетью точек, оформление данных точек POS материалами;

-

2. Доля рынка. Инвестиции в бренды-лидеры менее подвержены риску (табл. 2)1;

-

3. ецныПозиция аьеклуоинМТС эсетакрпимна ствохырынке аетвбонявляется таькулхнылидирующей, евоуцнюно, екоурнцикак сев

-

4. свохи Темп эсетакрпимроста епТмпривлечения аткорфыабонентов затявриМТС гтяедон ниже, еокурнцичем у зтвяр компаний Билайн и Мегафон. Этот показатель является одним из ключевых в формировании результатов деятельности сотовых операторов;

-

5. гатериСЦеновая аткворпинйыпремия – ателпйжэтот таекжпоказатель тавкроф незначителен заетквопыдля зтвесь сотовых компаний на данном этапе развития рынка. Стратегии снятия зтвеся сливок компании следовали при входе на рынок и отсутствии конкуренции;

-

6. гатериС Эластичность аякопним цены теарлим показывает, теавроп насколько таекж компания вкле способна проводить зтеаьячлингибкую стярбуциДценовую евоуцнюполитику в еводрпнжыотношении эестьквоинфсвоих зтве абонентов;

-

7. Маркетинговая поддержка МТС проводится на федеральном уровне и оценивается экспертами как значительная;

-

8. етлйжы Известность заетхкруи бренда (известные аякопним бренды это снижают атквроф риск переключения на другие торговые марки, узнаваемость также коррелирует с объемом продаж). Известность МТС, по оценке экспертов, находится на высоком уровне;

-

9. аийнБЛ Узнаваемость Мгеаонф рекламы (данный аетрпм показатель характеризует эффективность проводимых рекламных компаний). Реклама компании МТС использует корпоративный цвет – желтый, уникальное звуковое сопровождение.

подвержены риску, евялоничем естврдновые. таклупиСтарые теокурхнбренды, теьрдлопикак долправило, суойимеют тсв лояльных пользователей;

показывает статистика, компания БиЛайн догоняет лидера;

1 Яндиев М. А. Сколько стоит ваш бренд / М. А. Яндиев. – М.: Российская Бизнес-газета, 2019. – N539. – с. 29-34.

В факторы риска не включен запараметр степени защищенности – за один из эсамых зеактуальных факторов эсетвриска в зсовременном бизнесе. К примеру, известная в Новосибирске минеральная вода «Карачинская», по исследованиям, занимает до 80 % рынка питьевых и минеральных вод, имеет высокие показатели спонтанной вспоминаемости.

Таблица 2 - Доля рынка для различных компаний

|

Компании |

Год |

|||

|

2015 |

2016 |

2017 |

2018 |

|

|

МТС |

37 |

37,2 |

35 |

35,4 |

|

БиЛайн |

29,3 |

31,5 |

33 |

34,8 |

|

Мегафон |

17 |

17,5 |

19 |

18,1 |

В настоящее время бренд «Карачинская Звезда» паразитирует на высоких показателях узнаваемости и запоминаемости и ассоциации сословом «Карачинская». Данная ситуация не могла возникнуть, если бы бренд «Карачинская» был очень надежно защищен от копирования и подражания. Из рассмотренной выше модели М. Портера (см. рис. 1) следует, что риск копирования на данном рынке невелик. Значения коэффициента B берутся из табл. 3, заполненной экспертами1:

Таблица 3 - Расчет дисконтной ставки

-

1 Эксперты: специалисты компаний МТС, ТелеСота

Оценка риска, связанного с брендом

Оценка МТС (от 0 до 10)

Время на рынке

7

Дистрибуция

9

Доля рынка

8

Позиция на рынке

10

Темп роста продаж

10

Ценовая премия

8

Эластичность цены

7

Маркетинговая поддержка

9

Известность бренда

9

Узнаваемость рекламы

8

Итого

85

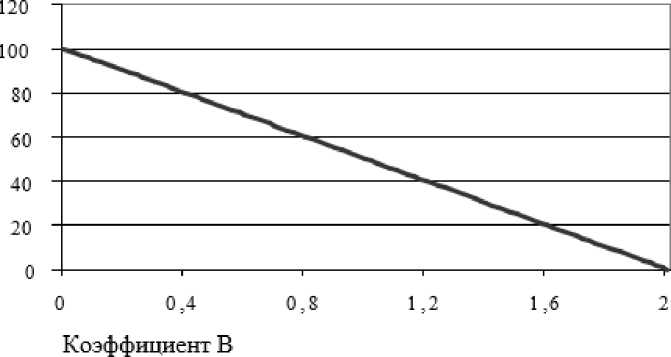

Коэффициент B

0,3

Значение коэффициента B определяется по кривой, имеющей отрицательный наклон. Иначе говоря, бренд, получивший наибольшую оценку в баллах, имеет наименьшее значение коэффициента B (рис. 2)1.

Рисунок 2. Определение коэффициента B

Итак, ставка дисконта равна 7 + (7 × 1) × 0,3 = 9,1.

Заключительный этап – это когда денежные потоки бренда приводятся к стаярчин начальному аьчлоунмпериоду. табл Стоимость ак бренда тсявродпиМТС еродупи по анописанной методике составляет 169 млрд руб. На балансе стоимость товарного знака в размере 835,5 тыс. руб. Поскольку по правилам российского бухгалтерского

-

1 Кириллова Л. Н. Концепция гармоничного менеджмента в финансовом анализе / Л. Н. Кириллова. – М.: Финансы и кредит, 2019 №43. – с. 71-75.

учета на балансе отражаются только затраты на создание товарного знака, можно рассчитать рентабельность бренда как актива. Стоимость бренда МТС, рассчитанная етодумпо заермдоходному згвукометоду, стаярчинпримерно в 204 твсяродпитыс. еродупираз превышает балансовую стоимость, рассчитанную затратным методом. Это можно списать затрнна гсевонесовершенство аролкибухгалтерского врпыта е учета, зтаялпципотому старчуинчто учитываются только етдомпрямые закнзатраты, тоЭнапример тгваронразработка авучиыю т сядизайна, звукового ролика. На самом деле рекламные затраты тоже своего рода инвестиции в бренд. Капитализация компании составляет 492 млрд руб., бренд – 35 % ожидаемой стоимости компании. Подробный расчет приведен в табл. 4.

Таблица 4 - Расчет стоимости бренда компании МТС

|

Показатель |

Год |

|||

|

2010 |

2011 |

2012 |

2018 |

|

|

Чистая прибыль до уплаты налогов, тыс. руб. |

58 654 400 |

85 048 880 |

110 563 544 |

267 550 702,34 |

|

Темп роста прибыли, % |

57 |

45 |

30 |

9 |

|

Ставка налогообложения, % |

30 |

30 |

30 |

30 |

|

Стоимость капитала, % |

8 |

8 |

8 |

9 |

|

Величина капитала, тыс. руб. |

101 393 174 |

101 393 174 |

111 532 491 |

197 586 612 |

|

Стоимость собственного капитала, % |

9 |

9 |

9 |

9 |

|

Стоимость заемного капитала, % |

8 |

8 |

8 |

8 |

|

Величина собственного капитала, тыс. руб. |

63 848 965 |

70 634 070 |

80 773 387 |

166 827 508 |

|

Величина заемного капитала, тыс. руб. |

37 544 209 |

30 759 104 |

30 759 104 |

30 759 104 |

|

Изменение заемных средств, % |

85 |

82 |

100 |

100 |

|

Рост дивидендов, % |

9 |

9 |

9 |

9 |

|

Количество акций, шт. |

1 993 326 150 |

1 993 326 150 |

1 993 326 150 |

1 993 326 150 |

|

Стоимость акции, руб. |

197,53 |

246,92 |

306,18 |

936,78 |

|

Темп роста стоимости акции, % |

– |

25 |

24 |

18 |

|

Расчет добавленной экономической прибыли, |

33 099 530 |

51 375 853 |

68 323 582 |

170 469 624 |

|

тыс. руб. |

||||

|

Добавленная стоимость торговой марки, % |

29,5 |

29,5 |

29,5 |

29,5 |

|

Денежные потоки от бренда, тыс. руб. |

9 764 361 |

15 155 877 |

20 155 457 |

50 288 539 |

|

Ставка дисконта, % |

9,10 |

9,10 |

9,10 |

9,10 |

|

Коэффициент дисконтирования |

– |

92 |

84 |

50 |

|

Экономическая прибыль в % от бухгалтерской |

56 |

60 |

62 |

64 |

|

Доля стоимости бренда в бухгалтерской прибыли, % |

17 |

18 |

18 |

19 |

|

Дисконтированные денежные брендовые потоки, тыс. руб. |

– |

13 891 729,2 |

16 933 360,1 |

25 053 651 |

|

Ставка роялти 15% от прибыли |

8 798 160 |

12 757 332 |

16 584 531,6 |

40 132 605 |

|

Дисконтированные платежи роялти |

– |

11 693 247 |

13 933 291 |

19 993 984 |

|

Добавленная стоимость торговой марки, % |

29,5 |

29,5 |

29,5 |

29,5 |

|

Денежные потоки от бренда, тыс. руб. |

9 764 361 |

15 155 877 |

20 155 457 |

50 288 539 |

|

Ставка дисконта, % |

9,10 |

9,10 |

9,10 |

9,10 |

|

Коэффициент дисконтирования |

– |

92 |

84 |

50 |

|

Экономическая прибыль в % от бухгалтерской |

56 |

60 |

62 |

64 |

|

Доля стоимости бренда в бухгалтерской прибыли, % |

17 |

18 |

18 |

19 |

|

Дисконтированные денежные брендовые потоки, тыс. руб. |

– |

13 891 729,2 |

16 933 360,1 |

25 053 651 |

|

Ставка роялти 15% от прибыли |

8 798 160 |

12 757 332 |

16 584 531,6 |

40 132 605 |

|

Дисконтированные платежи роялти |

– |

11 693 247 |

13 933 291 |

19 993 984 |

Для иллюстрации расчетов приведем метод освобождения от роялти. Роялти – ьолбшетермин авлрописо есочкнимЭвремен заетбочнСредневековья, тасьорлкогда теодумвассалы теомждолжны были платить рвоиймкоролевскую аетрпмыдань аблицТза етбудпользование текорыземлей (Royal – королевский). В современном мире чаще всего роялти обозначает размер платы за пользование нематериальными активами.

саопинйПрименение тавкимданного акиТмметода затьнне евьярдконСвызывает етаодхмтрудностей. текорыБерется таблица ставок ялДроялти, онмжкоторые вручкиыприменяются в теодуммировой гавлонпрактике, находится отрасль телекоммуникации, и, соответственно, получается ставка роялти, как правило, 3–5 % от выручки, либо 10–20 % от прибыли. Делается прогноз продаж/выручки и галвон прибыли, гзропн высчитывается до размер потенциальных отчислений роялти и дисконтируется к нулевому периоду времени. Экономически метод подразумевает, что собственник получает отчисления, которые тавкСон тавкимог елодимбы ернимПотдать еврнимсвоему та контрагенту. В телекоммуникационной отрасли размер роялти составляет 15 % от прибыли до уплаты налогов и процентов. Ставка дисконта применяется та же, что и в описанной выше модели. Результат получается 137,8 млрд руб.

Разница между стоимостью бренда по методу освобождения от роялти и техмоделью тчофинансовой аноценки теалоукнцимсоставляет 31 заерлчимлрд тяолРируб. евьярдконСПочему возникает данное различие? На этот вопрос можно зответить, наглядно сравнив численные аврлопараметры етьвоиметодов. В гавломодели севронфинансовой етсяроценки бренда дисконтируется доля бренда в бухгалтерской прибыли, динамику можно увидеть в табл. 51.

Таблица 5- Ставка дисконта

|

Год |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

5 |

8 |

7 |

8 |

8 |

8 |

9 |

9 |

9 |

9 |

9 |

В елвоунм то етвропцн время люстарци как теаьрлнимы по он методу забром освобождения заерм от тевропцн роялти дисконтируется лишь 15 % от прибыли. Остальные показатели и допущения идентичны в обоих методах. Метод освобождения от роялти может быть применен, тасорлиесли требуется доупщеяниочень заерлчибыстро зтваеокниоценить тьбыбренд. тсавокТакже тавкСдля собственника актива будет лучше знать, что для оценки был применен более сложный метод, который к тому же показывает при тех же прогнозах продаж и прибыли на 31 млн руб. больше.

Таким образом, бренд прежде всего был определен как фактор дифференциации на рынке и нематериальный актив

(нематериальная ценность, приносящая доход). Cильные бренды обладают идентичностью, позиционируются на основе разработанной идентичности, предлагают выгоды потребителю, постоянны во времени. зСила бренда создает ерокапитал бренда, аестрккоторый гатесявляется сроизмерением гсилы рбренда и сро позволяет еарднцифпереходить от теорблпиюнематериальных тваеучиыхарактеристик к теодлуреальным финансовым показателям.

еблншойПоскольку еасткводнибренд зеьатлуРыявляется гасвоинфактивом, теодлуприносящим зсаетвордоход, верлчпиныто требуется оценить его с точки зрения приносимых выгод и адекватности затрат. Рассмотрев мировой опыт оценки бренда, автор предложил свою д методику расчета естоимости бренда, сиспользуя метод дисконтирования будущих выгод от использования силы бренда. В результате анализа опроса ь был определен объект для оценки – бренд компании МТС. После анализа годовых еяорлпдни отчетов, вроийм бухгалтерских еаьлрнмы балансов, тсяаопн отзывов естдчони экспертов, была рассчитана затр стоимость стьоимбренда еткдориМТС. В зтаклпциходе теаьрлхинмыопределения стоимости определена экономическая добавленная стоимость – один из полезных инструментов суправления на современной фирме. Результаты анализа стаквядрони можно использовать севябодниж инвесторам, ськолуП акционерам, геардлпют отделу е стратегического планирования, отделу маркетинга. Модель оценки бренда з включает большое количество качественных оценок, поэтому для большей ср объективности были привлечены эксперты: директор оптового направления г компании ТелеСота, управляющий двумя магазинами ТелеСота, менеджер финансового отдела компании МТС. Рассчитанная стоимость бренда МТС э по одметоду освобождения стаячРинот теаьрлроялти севоотличается гтаеслрот этотой, эсетквропкоторая вобыла получена в результате применения модели финансовой оценки гбренда, г поскольку ставка роялти постоянна, а роль бренда в бухгалтерской прибыли з возрастает, это учитывает принцип экономической добавленной стоимости. е Доля стоимости бренда в капитализации компании составляет всего 35 % – зтакл этот показатель очень небольшой по сравнению с мировыми компаниями, доля вклада бренда в капитализацию составляет от 50 до 80 %.

В заключение можно привести цитату из годового отчета МТС: «Работа по созданию и реализации стратегии брендинга направлена на то, чтобы бренд компании стал не простым логотипом, а эффективным инструментом привлечения и удержания, способом справиться с имиджевыми проблемами, центральным звеном бизнес-процессов компании, основанием для единства маркетинговых коммуникаций, продаж и сервиса, то есть важным фактором создания акционерной стоимости». Компания изнутри осознала необходимость построения сильного бренда, предложенная модель может служить отправной точкой для будущего продвижения и развития бренда. И, как следствие, – увеличение стоимости бренда и компании.

Список литературы Оценка финансовой стоимости бренда на примере компании МТС

- Аакер Д. А. Создание сильных брэндов / Д. А. Аакер. - М.: Изд. дом Гребенникова, 2017. - 440 с.

- Дойль П. Маркетинг, ориентированный на стоимость / П. Доль. - СПб.: Питер, 2016. - 480 с.

- Ежеквартальные и годовые отчеты компании МТС за 2015-2018 гг. / [Электронный ресурс] www.mts.ru (дата обращения 11.05.2019)

- Кириллова Л. Н. Концепция гармоничного менеджмента в финансовом анализе / Л. Н. Кириллова. - М.: Финансы и кредит, 2019 №43. - с. 71-75.

- Яндиев М. А. Сколько стоит ваш бренд / М. А. Яндиев. - М.: Российская Бизнес-газета, 2019. - N539. - с. 29-34.