Оценка износа зданий: модель Тимана и ее обобщения. Часть 2

Автор: Смоляк Сергей Абрамович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 1 (148), 2014 года.

Бесплатный доступ

В статье рассматривается модель, предложенная в 1970 году немецким оценщиком Мартином Тиманом для оценки износа зданий. Приводится обоснование этой модели с помощью метода дисконтированных денежных потоков. Исследуется влияние срока службы и ставки дисконтирования на динамику коэффициентов износа и рентных мультипликаторов. Доказывается, что при учете инфляции и налогов на прибыль и имущество в модели Тимана изменяется только ставка дисконтирования. Обосновывается некорректность некоторых аналитических методов, используемых в настоящее время для оценки износа зданий.

Здания, износ зданий, рентный мультипликатор, модель тимана, метод дисконтирования денежных потоков, налоги на прибыль

Короткий адрес: https://sciup.org/170172620

IDR: 170172620

Assessment of depreciation of buildings: Tiemann's model and its generalizations. Part 2

We consider a model which was proposed by German appraiser Martin Tiemann in 1970 for assessing depreciation in buildings. We justify the adequacy of the model using the discounted cash flow method, and investigate the dependencies of the depreciation factors and rent multipliers on the discount rate and service life of the buildings. We demonstrate that incorporation of the inflation and property and income taxes into the Tiemann's model results only in adjustments to the discount rate. The proposed approach helps identify inconsistencies in some analytical methods used for the assessment of depreciation in buildings.

Текст научной статьи Оценка износа зданий: модель Тимана и ее обобщения. Часть 2

Между тем аналогичный прием широко использовался советскими экономистами, занимавшимися проблемами оптимизации сроков службы машин и оборудования и управления машинным парком. В условиях стабильных цен они строили зависимости производительности машин и затрат на их эксплуатацию, опираясь на текущие данные об этих показателях для машин разного возраста (см., например, [13–16]). Однако такие работы проводились лишь для машин с относительно малыми сроками службы.

Третье. Метод ДДП для оценки стоимости имущества применялся давно, однако при этом предполагалось, что денежный поток в каждом году расчетного периода известен. Именно Тиман заметил, что метод ДДП можно использовать для оценки коэффициентов износа, не рассчитывая значения ЧОД в каждом году использования здания. Несмотря на математическую простоту, это представляется важным научным результатом. Ведь до сих пор многие оценщики уверены, что при отсутствии информации о точных (подтверждаемых рыночными данными) абсолютных размерах денежных поступлений и расходах, связанных с использованием оцениваемого имущества, метод ДДП неприменим. Ошибочность такого мнения требует более подробного обоснования.

В настоящее время стоимость имущества связывается в первую очередь с его способностью приносить выгоды , а рынок выступает как инструмент, позволяющий дать стоимостную оценку этим выгодам. В частности, если владелец здания не намеревается его продавать, а пользуется им сам, то принимается, что он ежегодно получает от использования здания выгоды в том же размере, что и владелец аналогичного здания, получающий уже конкретные доходы от коммерческого его использования (например от сдачи его в аренду). Более того, есть и такое имущество, которое вообще непригодно для коммерческого использования, например система автоматического пожаротушения в здании. Однако годовые выгоды от использования таких систем в принципе можно оценить, если получить от их владельцев ответы на вопрос: «Сколько вам нужно заплатить, чтобы вы выключили вашу систему и не включали ее в течение года?». По этой причине подобные выгоды, в принципе, всегда могут быть оценены в денежном выражении (другое дело, что иногда такую оценку с необходимой точностью нельзя осуществить практически). Но тогда во всех предыдущих рассуждениях вместо «дохода» можно говорить о «выгодах». Результат от этого не изменится, поскольку в окончательные формулы входят не конкретные стоимостные оценки годовых чистых выгод от использования здания, а лишь индексы их изменения J ( t ). Более того, останутся в силе и рассуждения, объясняющие прогрессивное убывание этих индексов и их параболическую зависимость от возраста. Отсюда следует, что использованный Тиманом прием позволяет оценивать износ и таких зданий, оценить ЧОД от использования которых практически невозможно (например зданий, с использованием которых не связаны прямые денежные поступления).

В начале этой статьи, да и в статье Тимана, говорилось, что речь идет о задаче оценки износа зданий, приносящих доходы. Однако круг таких зданий должен быть определен строго. В частности, надо как-то охарактеризовать и те здания, для оценки износа которых модель Тимана неприменима, то есть здания, не приносящие доходы . Но если попытаться это сделать, мы увидим, что оборот «здание, не приносящее доходы» допускает неоднозначное толкование. Скажем, такой оборот может относиться к зданию, валовой доход от использования которого меньше операционных затрат на его содержание (им может быть «нормальное» здание складского или торгового назначения после истечения рационального срока его службы). Использование такого здания может приносить положительный валовой доход, однако чистый операционный доход при этом оказывается отрицательным. Для таких зданий модель Тимана вполне пригодна: если возраст здания превышает рациональный срок его службы, соответствующая сумма St вообще не содержит слагаемых и потому равна нулю, а коэффициент износа, рассчитываемый по приведенной в первой части статьи формуле (9), оказывается равным 1, каким он и должен быть.

Разумеется, возможны случаи, когда использование некоторого здания фактически не приносит каких-либо доходов своему владельцу. Но это значит, что владелец использует свое здание нерационально. Ведь для оценки здания важно лишь, что такое здание способно приносить доходы. А величину этих (потенциальных) доходов можно установить, анализируя доходы, получаемые владельцами аналогичных зданий.

Отсюда следует, что в особом рассмотрении нуждаются лишь здания, с наиболее эффективным использованием которых не связаны прямые денежные поступления его владельцу. Однако отсутствие каких-либо третьих лиц, использующих здание и выплачивающих его владельцу определенные средства, во многих случаях не означает, что здание вообще не приносит и не может приносить доходы. Приведем два примера.

Пример 1

Здание является одним из объектов некоторого промышленного комплекса. Такой комплекс производит некоторую продукцию, продаваемую на рынке, и приносит доходы своему владельцу. Таким образом, этот имущественный комплекс как единое целое имеет некоторую рыночную стоимость. При этом здание как часть комплекса вносит свой вклад и в рыночную стоимость всего комплекса1, и в доходы, которые получает владелец от его использования. В таком случае под доходом (как валовым, так и чистым) от использования здания можно понимать как раз вклад этого здания в соответствующий доход от использования комплекса в целом. В этом случае можно говорить о практической проблеме вычленения вклада здания из общей суммы получаемых владельцем комплекса доходов, но не о том, что такого вклада не существует вообще.

Пример 2

Здание используется владельцем для некоммерческих целей, например для проживания в нем. Здесь, действительно, владелец не получает какие-либо денежные поступления, связанные с использованием здания. Более того, если здание будет продано новому владельцу, который также будет использовать его для некоммерческих целей, то и он также не будет получать от третьих лиц какие-либо денежные поступления.

Однако в подобных ситуациях всегда имеются в виду объекты, обладающие определенной полезностью для своего владельца. Как уже отмечалось, использование такого объекта в течение года приносит пользователю определенный набор благ. Стоимостную оценку такого набора, если она есть, можно трактовать как выгоды от использования здания или как (годовой) валовой доход от его использования. Казалось бы, в ряде случаев дать такую стоимостную оценку невозможно или затруднительно. Оказывается, это не так. Из того, что стоимость пользования каким-то благом нельзя подтвердить документом (например платежным документом или договором), не следует, что такой стоимости вообще не существует или что она не может быть подтверждена данными рынка. Действительно, чисто теоретически можно оценить стоимость пользования неким благом как с точки зрения продавца, так и с точки зрения покупателя. Для этого надо выяснить у участников рынка, сколько они готовы заплатить за право получения такого блага в течение года. Практически же в стоимости имущества отражается весь набор благ, который можно получить от использования этого имущества. Выделить непосредственно часть стоимости, которая приходится на отдельное благо, бывает затруднительно, однако анализ рыночной информации во многих случаях позволяет это сделать. Например, на стоимость квартиры влияет много факторов. Большинство из них отражают наличие и количество определенных благ, получаемых проживающими в квартирах жителями (например количество комнат, наличие или отсутствие лифта, площадь квартиры и кухни). Сейчас для оценки квартир обрабатываются данные о стоимости проданных или продаваемых квартир в соответствующем населенном пункте. По результатам статистической обработки этих данных строится математическая модель, позволяющая установить, как именно тот или иной фактор влияет на стоимость квартиры. Такая модель может показать, к примеру, что отсутствие лифта снижает стоимость квартиры на столько-то рублей. Но эта величина как раз и является стоимостной оценкой соответствующего блага (наличие лифта). Если провести аналогичный анализ не цен квартир, а годовых ставок платы за их аренду, то это позволит оценить и стоимость права получения каждого отдельного блага в течение года. Другими словами, стоимость пользования каким-то благом может быть практически оценена на основе рыночной информации как результат сравнения рыночных ставок арендной платы за помещения в зданиях, предоставляющих пользователям такое благо, и не предоставляющих его.

Исходя из изложенных соображений, получается, что в большинстве случаев стоимость пользования в течение года всем набором благ, предоставляемых зданием и каждым таким благом в отдельности, может быть оценена как теоретически, так и практически (хотя во многих случаях такая оценка не делается). Это означает, что для зданий разных типа и назначения понятие валового дохода (выгод) от их использования в течение года имеет экономический смысл, а величина такого дохода может быть, в принципе, оценена на основе рыночной информации. Сопоставляя валовой доход с оценкой затрат на содержание и использование здания, можно оценить как «обычный», так и скорректированный (годовой) чистый операционный доход от его использования в течение года. Это означает, что из невозможности «прямо», «непосредственно» измерить валовой доход от использования здания определенного типа или назначения не следует, что модель Тимана для оценки износа таких зданий неприменима. Однако, чтобы говорить о применимости модели Тимана для оценки износа таких зданий, одного этого недостаточно. Необходимо еще, чтобы ЧОД или СЧОД от использования таких зданий (в указанном выше их понимании) прогрессивно снижались с увеличением возраста зданий. Но нетрудно убедиться, что и это условие выполняется.

С одной стороны, как показывалось ранее, с увеличением возраста зданий затраты на их содержание и использование прогрессивно растут. С другой стороны, физический и функциональный износы зданий приводят к тому, что с увеличением возраста зданий сокращаются набор благ, которые получают его пользователи, и объем предоставляемых благ каждого вида. Действительно, пользователи относительно старого здания получают от него меньший объем каждого вида благ, чем пользователи такого же здания, находящегося в новом состоянии, хотя бы за счет неустранимого физического износа здания. Кроме того, более старые здания не могут предоставить своим пользователям тот же набор благ, что и здания в новом состоянии, хотя бы из-за того, что последние сооружались по более современным техническим проектам и лучше приспособлены к удовлетворению потребностей участников современного рынка. По этим причинам стоимостная оценка всего набора благ, предоставляемых пользователям старых зданий (то есть валовой доход от их использования), будет меньше, чем аналогичная оценка в отношении более молодых зданий. К тому же расходы на содержание и использование старых зданий будут явно больше, чем такие же расходы на более молодые здания. Это означает, что с увеличением возраста здания будут снижаться и ЧОД от их использования (в указанном выше их понимании).

Из этих рассуждений вытекает, что почти все основные положения, лежащие в основе метода Тимана, остаются справедливыми и в задачах оценки износа таких зданий, которые обычно считаются не приносящими доход. Более того, аналогичные рассуждения оказывается возможным повторить не только по отношению к таким объектам, как зда- ния, но и, например, по отношению к машинам и оборудованию (примерно это и было сделано в наших работах [7–9]. Таким образом, модель Тимана может оказаться пригодной для оценки не только зданий, но и более широкого круга объектов. Иными словами, сфера применения модели Тимана оказывается намного шире, чем считал ее автор. Другое дело, можно ли для всех типов зданий или машин использовать одну и ту же предложенную Тиманом параболическую зависимость (6) индексов ЧОД от возраста. Этот вопрос мы рассмотрим позднее.

Есть смысл обсудить и недостатки модели Тимана.

-

1. Начнем с того, что Тиман обосновывал свою модель, не учитывая влияние инфляции и адвалорных расходов. Однако, как мы уже показали, модель Тимана остается справедливой и при учете этих факторов. Более того, упрекать Тимана не стоит еще и потому, что в 1970-е годы учет инфляции был неактуален, а влияние адвалорных расходов становилось существенным лишь для очень старых зданий, стоимость которых и так относительно мала.

-

2. Модель Тимана в том виде, в каком она была предложена, не позволяет достаточно адекватно учесть техническое состояние здания. Другими словами, принимается, что все здания одного типа, назначения и возраста, размещенные в одном и том же регионе, находятся в одном и том же техническом состоянии и имеют один и тот же процент износа. Между тем в то время оценщики в США и других странах уже применяли более совершенный инструмент, используя для характеристики технического состояния здания его эффективный возраст. О такой возможности Тиман не упоминает.

-

3. Более серьезный недостаток модели Тимана (равно как и ряда других, используемых в ФРГ) в другом. Дело в том, что в соответствии с этой моделью для всех зданий с одним и тем же сроком службы динамика износа, то есть зависимость коэффициентов износа от возраста, будет одной и той же. Это следует из того, что в формулах (6) и (7) нет (калибровочного) параметра, изменяя который можно было бы сближать результаты оценки рыночной стоимости зданий с данными о ценах сделок с ними.

Заметим в связи с этим, что состояние здания особенно сильно изменяется после его модернизации. Чтобы учесть это, оценщики некоторых стран увеличивают оставшийся срок службы модернизированного здания и соответственно уменьшают его хронологический возраст, заменяя его фиктивным. Иначе говоря, они принимают, что в результате модернизации здание «омолаживается». Размер такого «омоложения» зависит от того, какие именно конструктивные элементы здания были модернизированы. Сейчас в этих целях используются специальные таблицы. Для ФРГ они приведены, например, в разделе 10.9 книги [17], для Швейцарии – в главе 5 книги [18].

Замена хронологического возраста на эффективный или фиктивный позволяет (в рамках той же математической модели оценки износа) учесть техническое состояние зданий точнее. Одновременно решается и проблема оценки очень старых зданий. Рассмотрим, например, используемое по назначению 200-летнее здание. Бессмысленно оценивать его, используя модель Тимана, принимая полный срок службы 100 лет. Однако, зная его техническое состояние, специалисты могут оценить его эффективный возраст, например, в 60 лет, а тогда применение формулы Тимана будет допустимым. Другое дело, как узнать полные сроки службы зданий различных типа и назначения. Немецкие и американские оценщики разрабатывают и используют для этих целей соответствующие таблицы, однако в России такая работа не ведется.

С использованием показателя эффективного возраста связана новая проблема. Ведь в этом случае мы, по сути, допускаем, что оцениваемое здание имеет ту же стоимость, что и нормально эксплуатировавшееся здание эффективного возраста. При этом неявно предполагается, что оба здания после даты оценки будут использоваться одним и тем же (наиболее эффективным) способом, принося одинаковые доходы. Между тем вполне возможно, что износ отдельных конструкций и элементов этого здания будет протекать иначе. Если это так, то здания одного и того же эффективного возраста, находящиеся на дату оценки в разном техническом состоянии, будут иметь разную стоимость. Видимо, некоторые специалисты с этим согласны, о чем свидетельствуют классификации зданий по тех- ническому состоянию их отдельных элементов и конструкций, а также таблицы и графики, приведенные в американском отчете о массовой оценке для целей налогообложения [19] или в руководстве для оценщиков [20, book 1, Appendix B]. Здесь нельзя не отметить используемую в Санкт-Петербурге классификацию состояний нежилых помещений и коэффициенты влияния этого состояния на стоимости прав собственности и аренды таких помещений (см., например, [23]).

Впрочем, я не совсем прав. На самом деле в модели Тимана такого рода параметр есть. Это – ставка дисконтирования. И действительно, варьируя ее, можно получать разные динамики износа, поэтому такую ставку можно постараться «подогнать» под фактические данные о ценах сделок со зданиями разного возраста. Однако «подогнанная» ставка уже не будет совпадать с доходностью альтернативных финансовых вложений с тем же риском. К такому выводу Тиман и пришел. По его мнению, ставка, необходимая для оценки зданий, не идентична ставке, относящейся к фондовому рынку. Соответственно, используемая в рассматриваемой модели ставка дисконтирования должна опираться на данные рынка недвижимости. На этом основании Тиман предложил принимать ставку в зависимости от типа зданий:

-

• 4 процента – для жилых зданий, в том числе сдаваемых в аренду, но совсем или почти не используемых в промышленных целях;

-

• 5 процентов – для зданий, также используемых для промышленных целей;

-

• 6 процентов – для зданий, используемых (полностью или в основном) для коммерческих или промышленных целей.

Вероятно, в 1970-е годы в ФРГ применение этих ставок давало приемлемые результаты. Однако их дифференциация представляется нам некорректной: ставка дисконтирования должна отражать доходность альтернативных вложений, и трудно представить, чтобы вложения в жилые и промышленные здания инвесторы сопоставляли с разными альтернативами, дающими разную доходность. Сомнительно также, что динамика износа зданий в химической и электронной промышленности одна и та же, а динамика износа жилых двухэтажных зданий такая же, как у высотных зданий. К тому же в современных условиях ставки придется дифференцировать по гораздо большему числу типов зданий, а также по регионам страны. Представляется, что дифференциацию ставок можно рассматривать лишь как технический прием, позволяющий согласовать расчеты по модели с рыночными данными. По нашему мнению, нельзя возлагать на ставку дисконтирования сразу две функции – учет разновременности денежных потоков и согласование с рыночными данными. Эти функции должны быть разделены между разными параметрами модели. Такая идея реализована нами в книге [7], посвященной оценке машин и оборудования. В этой работе была предложена «степенная» модель, где, по существу, изменение ЧОД или СЧОД с возрастом описывалось следующей формулой2:

Q

J ( t ) = 1 -I — . (15)

I T /

В момент публикации автор был убежден в оригинальности этой модели, упустив из виду, что все новое – это хорошо забытое старое. Между тем, как легко видеть, при Q = 2 формула (16) совпадает с формулой (6), а вытекающие из нее формулы для коэффициентов износа – с формулой Тимана (7). В вязи с этим «степенную» модель было бы уместным называть обобщенной моделью Тимана . Коэффициент износа it здания возраста t лет со сроком службы T лет при этом определяется формулой, аналогичной формуле (7) в первой части статьи:

T s n = t + 1

T s n = 1

n —1

T

^ Q 1

, J ( 1 + E ) n - t

Q f n —1) 1

1 —

I T J J ( 1 + E ) n

Гипотезу о степенном характере зависимости СЧОД от возраста можно подтвердить технико-экономическими соображениями. Например, изменение со временем геометрических размеров деталей машин под влиянием трения или агрессивной среды имеет степенной характер (см., например, [21]). Показатель степени (калибровочный параметр) Q мы считаем своеобразной технической характеристикой машины. Его нужно подбирать так, чтобы как можно лучше приблизить рассчитанные по формуле (16) проценты износа к фактическим, основанным на ценах реальных сделок с машинами разного возраста. Представляется, что зависимость (15) справедлива и для зданий, и при наличии достоверной информации это можно подтвердить статистическими методами, одновременно подобрав значение Q , при котором расчеты по модели будут лучше всего согласовываться с данными о доходах и расходах владельцев однотипных зданий разного возраста и о ценах сделок с ними.

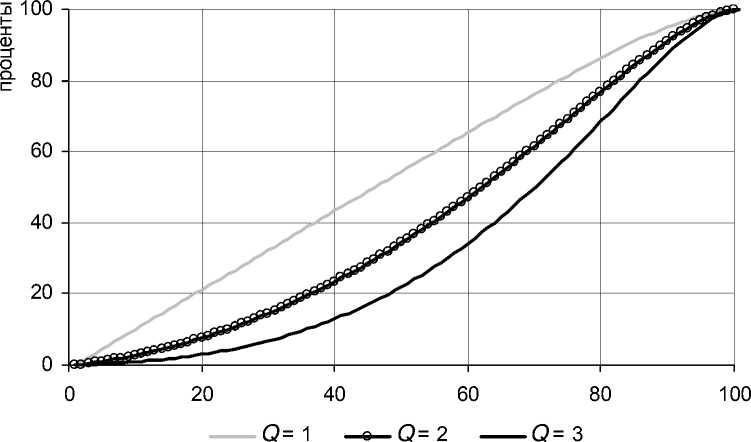

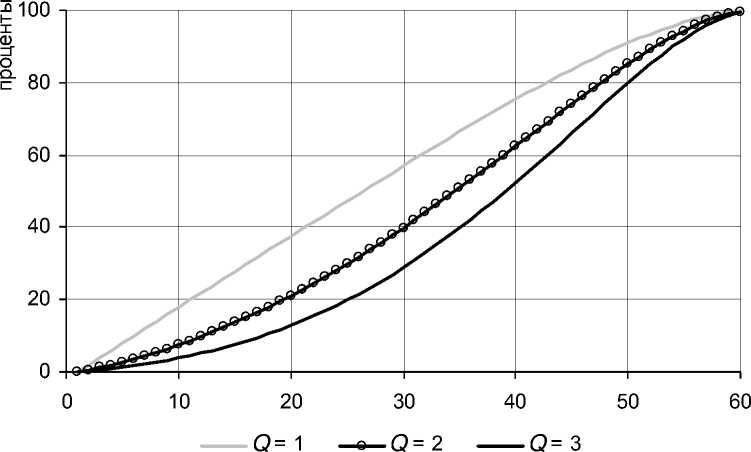

На рисунках 5 и 6 приведена динамика коэффициентов износа, рассчитанная по формуле (16) для разных сроков службы и разных Q .

Рис. 5. Зависимость коэффициента износа здания со сроком службы 100 лет от его возраста при Е = 10% и разных Q

Рис. 6. Зависимость коэффициента износа здания со сроком службы 60 лет от его возраста при Е = 10% и разных Q

Как видим, с ростом Q уменьшение стоимости здания с возрастом становится менее равномерным.

Проиллюстрируем идею оценки Q по рыночным данным условным примером.

Пример 3

Оцениваются однотипные здания со сроком службы 60 лет, причем на дату оценки известны стоимости таких зданий в новом состоянии и в возрасте 30 лет. Сопоставив обе стоимости, можно оценить и коэффициент износа 30-летнего здания. Если он оказался близким к 40 процентам, то, как видно из рисунка 5, должно быть Q ≈ 2 (это отвечает методу Тимана), если же он близок к 55 процентам, то Q ≈ 1,5.

Некоторые специалисты обращают внимание на то, что процесс износа зданий во многом определяется условиями и режимами их использования, техническим состоянием отдельных элементов и конструкций. Если это так, то не только параметр Q , но и срок службы здания T должны зависеть от указанных факторов, но для установления соответствующих зависимостей нужны специальные исследования.

Чтобы использовать модель Тимана или более общую зависимость (15), сначала надо задать ставку дисконтирования. По мнению Тимана, такая ставка должна быть как-то связана с характеристиками рынка недвижимости, однако неясно, как именно может быть описана такая связь.

В начале статьи отмечалось, что немецкие оценщики одно время использовали модель Тимана, но затем отказались от нее (кроме, пожалуй, земли Северный Рейн-Вестфалия, где работал Тиман). Причины этого, как мне кажется, связаны именно с указанным нами недостатком – отсутствие калибровочных параметров в расчетных формулах. Экономическая ситуация, сложившаяся в ФРГ к моменту создания этой модели, в последующие десятилетия начала существенно меняться, и если в 1970-х годах оценки стоимости зданий с применением модели Тимана оказывались близкими к оценкам, получаемым с использованием доходного подхода, то в последующий период расхождение таких оценок увеличивалось. И именно это, а не теоретические разногласия, явилось подлинной причиной отказа немецких оценщиков от применения модели Тимана. Ситуация была бы иной, если бы эта модель с самого начала была предложена в более общей форме, например в виде формулы (16), причем входящий в эту формулу калибровочный параметр Q периодически пересматривался бы и при необходимости дифференцировался по типам зданий и техническому состоянию их основных конструкций и элементов.

Обратим внимание, что «степенное» обобщение модели Тимана не единственно возможное. Чтобы учесть в системе национальных счетов влияние возраста активов на чистые выгоды от их использования Бюро трудовой статистики США (BLS) и австралийское бюро статистики (ABS) давно используют иную, гиперболическую, модель. Соответствующие индексы в наших обозначениях определяются формулой:

J (0 = - T-t" ( ) T - Qt

.

С недавних пор соответствующая модель рекомендована и Организацией экономического сотрудничества и развития (ОЭСР) [24]. Методологическими указаниями по расчету потребления основного капитала, утвержденными приказом Росстата [22], предусматривается использование этой модели и в российской системе национальных счетов. При этом принимается Q = 0,5 для машин и оборудования и Q = 0,7 для зданий и сооружений, соответствующие коэффициенты износа определяются по формуле типа (5), а для дисконтирования используется (со ссылкой на неназванных оценщиков) ставка 11 процентов годовых. В соответствии с формулой (17) износ активов оказывается прогрессивным, поскольку скорость изменения индексов J'(t) = --T-—Q^ отрицательна и с увеличением возраста растет по абсолютной величине.

В то же время формуле (17) свойственен тот же недостаток, что и формуле (6): для всех типов зданий и сооружений значение калибровочного параметра Q принимается одним и тем же (хотя для разных групп активов сроки их службы принимаются различными). Можно было бы поставить вопрос: какая модель точнее отражает динамику износа – (15) или (17)? Однако износа, однако корректный ответ на него может быть дан только по результатам сравнения цен реальных сделок со зданиями разного типа и возраста с оценками рыночной стоимости этих же зданий, полученными с использованием указанных моделей. К тому же выбрать лучшую из моделей затруднительно, так как обе модели дают достаточно близкие результаты. Например, если рассчитать коэффициенты износа для зданий со сроком службы 40 и 60 лет при ставке дисконтирования 7 процентов по модели (17), а затем по модели (15) с Q = 2,6, то максимальное различие между ними будет не более 0,025.

Исследование, проведенное в этой статье, показывает, что предложенная Тиманом модель требует дальнейшего развития. В принципе, она позволяет достаточно адекватно учесть зависимость износа здания от возраста, но должна быть модифицирована с целью учета других факторов, влияющих на стоимость здания. Некоторые такие факторы, скажем инфляцию и адвалорные расходы, удается учесть, оставаясь в рамках модели Тимана, другие требуют ее корректировки. Однако есть и такие факторы, методы учета которых пока еще неясны или недостаточно разработаны. Укажем один из них.

В начале статьи мы отметили, что функциональный износ (появление на рынке новых типов зданий) влияет на стоимость зданий существующих типов, но не меняет коэффициенты их износа. На самом деле это не совсем так. Предположим, что в условиях стабильной экономики и отсутствия инфляции на рынке наряду со зданиями базисного типа в достаточно большом количестве появились здания нового типа, обладающие лучшими потребительскими свойствами. В таком случае ЧОД от использования зданий базисного типа уменьшились бы. Если бы коэффициенты их износа не изменились, это означало бы, что ЧОД от использования зданий базисного типа всех возрастов уменьшились пропорционально. При этом положительные ЧОД остались бы положительными, а отрицательные – отрицательными. Но тогда (полный) рациональный срок службы зданий базисного типа остался бы прежним. Между тем обычно при появлении на рынке новых более привлекательных объектов сроки службы объектов существующих типов сокращаются. Одна из моделей, позволяющая преодолеть такое противоречие, была построена нами в работе [7, раздел 5.3] применительно к задачам оценки износа машин и оборудования. Применимость ее к оценке износа зданий неочевидна и требует дальнейших исследований. Более того, какая бы модель ни была предложена для учета указанного обстоятельства, ее применение потребует количественной оценки влияния темпов функционального износа зданий на рациональные сроки их службы. Другими словами, понадобится выяснить, на сколько лет сократится (полный) рациональный срок службы здания каждого из существующих типов от появления на рынке конкретного нового типа зданий. Как это можно сделать на основе рыночных данных, неясно.

Краткое заключение

Как видим, многие положения, лежащие в основе модели Тимана, оказываются актуальными и сегодня и заслуживают дальнейшего развития. По сравнению с «методом срока службы», методом Росса или оценкой износа через факторы текущей стоимости аннуитета модель Тимана выглядит гораздо более обоснованной и более адекватно отражающей процесс износа зданий.

Представляется, что эта модель заслуживает более широкого распространения и может явиться базой для разработки более совершенных методов оценки имущества, учитывающих особенности современной экономики.

Автор выражает благодарность за большую помощь в подготовке статьи Льву Лейферу (Приволжский центр финансового консалтинга и оценки) и Вольфгангу Шаару – председателю комитета по оценке земельных участков города Эссен (ФРГ).

Список литературы Оценка износа зданий: модель Тимана и ее обобщения. Часть 2

- Tiemann M. Reformvorschläge zum Ertrags-und Sachwertverfahren, in: Allgemeine Vermessungsnachrichten, 1970.

- Грибовский С. В. Оценка доходной недвижимости. СПб, 2000.

- Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Immobilienwertermittlungsverordnung -ImmoWert V 2010). URL: http://www.immobilienwertermittlungsverordnung.info/downloads/20100527-bundesgesetzblatt_2010_teil1_nr-25.pdf

- California State Board of Equalization. Assessors' Handbook. Section 582. The Explanation on the Derivation of Equipment Percent Good Factors. February 1981. Reprinted August 1997. URL: http://www.boe.ca.gov/proptaxes/pdf/ah582.pdf

- Kleiber W., Simon J., Weyers G. Verkehrswertermittlung von Grundstücken Kommentar und Handbuch zur Ermittlung von Verkehrs-, Versicherungs-und Beleihungswerten unter Berücksichtigung von WertV und BelWert V. 5., vollständig neu bearbeitete und erweitertete Auflage 2007. Köln: Bundesanzeiger Verlag.