Оценка эффективности деятельности предприятия с использованием системы сбалансированных показателей

Автор: Коровина Валентина Александровна

Рубрика: Экономика и финансы

Статья в выпуске: 20 (120), 2008 года.

Бесплатный доступ

Статья посвящена проблеме формирования системы сбалансированных показателей для оценки эффективности деятельности промышленного предприятия. Авторами представлены три составляющих системы: традиционная финансовая составляющая, авторская финансовая составляющая, авторская нефинансовая составляющая. В рамках каждой составляющей представлена методика анализа и оценки основных показателей с использованием системы рейтингов. В заключение представлена логика проведения комплексной оценки эффективности управления промышленным предприятием с использованием системы сбалансированных показателей.

Финансовый анализ, сбалансированная система показателей, модель дюпона, рейтинг, оптимизация денежных потоков, операционная (основная) деятельность, инвестиционная деятельность, финансовая деятельность, прибыльность, рентабельность, самоокупаемость, платежеспособность, финансовая устойчивость

Короткий адрес: https://sciup.org/147155419

IDR: 147155419 | УДК: 658.5

Estimation of the efficiency of the enterprise activity using the balances scorecard system

The article is devoted to the problem of the balanced scorecard system formation for estimation of the activity efficiency of an industrial enterprise. The authors offer three system components: traditional financial component, financial component worked out by the authors, nonfinancial component offered by the authors. Within the frameworks of each component the author represents a system of analysis and estimation of the key figure using the rating system. At the end of the article the author gives the system of the foil assessment conduct of effectiveness of an industrial enterprise management using the balanced scorecard system.

Текст научной статьи Оценка эффективности деятельности предприятия с использованием системы сбалансированных показателей

В условиях глобализации интеграция российских промышленных предприятий в мировую экономику управление бизнес-про-цессами требует разработки комплексной методологии и адекватных инструментов управления, которые позволяли бы вести бизнес в соответствии с международными стандартами со стратегической линией развития, не снижая при этом качества оперативного управления.

Активизация стратегического и оперативного уровней управления позволяет промышленным предприятиям наращивать оборот, повышать объемы прибыли, осуществлять реинвестиции, как следствие, обеспечивать новые конкурентные преимущества. Эффективная система оценки качества стратегического и оперативного управления позволит предприятиям принимать своевременные управленческие решения.

В мировой практике широкое применение нашла система сбалансированных показателей - Balanced scorecard, которая представляет собой финансовый инструмент, позволяющий оценить финансовое управление, управление персоналом, бизнес-процессами и клиентской базой. Внедрение данной системы на отечественных промышленных предприятиях затруднено вследствие отсутствия необходимых для анализа статистических данных по клиентам и политике взаимодействия с ними, четкого описания бизнес-процессов, узостью методов мотивации и стимулирования персонала.

Специалисты отмечают, что для оценки и стратегического, и оперативного уровней управления результатов только финансовоэкономического анализа недостаточно. Требование расширения набора ключевых показателей, позволяющих принимать адекватные управленческие решения, ведет к необходимости разработки системы показателей, адаптированной к отечественной бизнес-практике. При этом актуальным является соблюдение баланса между финансовыми и нефинансовыми показателями.

Таким образом, актуальным является изучение систем стратегического и оперативного управления промышленными предприятиями, сложившихся в настоящий момент, и прогнозирование направлений их развития, определяющих совершенствование методов и инструментария управления.

Поскольку система управления любым предприятием содержит императивные элементы: прогнозирование, планирование, организацию, мотивацию, координацию, учет и анализ, имеются объективные основания говорить о создании универсального инструментария для оценки их эффективности. Вместе с тем понятно, что особенности производственно-хозяйственной деятельности создают специфические требования к стратегическому и оперативному уровням управления конкретным предприятием. Поиск взаимодействия этих двух обстоятельств и должен привести к появлению комплексной системы сбалансиро- ванных показателей, являющейся основой управления промышленным предприятием. Исследование направлено на совершенствование теоретических подходов и разработку методических рекомендаций по проведению оценки эффективности стратегического и оперативного управления промышленными предприятиями на основе системы сбалансированных показателей, оценка которых основана на принципах проведения рейтингов.

В ходе научного исследования определены критерии сбалансированности показателей оценки эффективности стратегического и оперативного управления деятельностью предприятия.

Соблюдение представленных в табл. 1 критериев позволяет провести многоплановую оценку эффективности управления предприятием и обосновать планируемые управленческие воздействия.

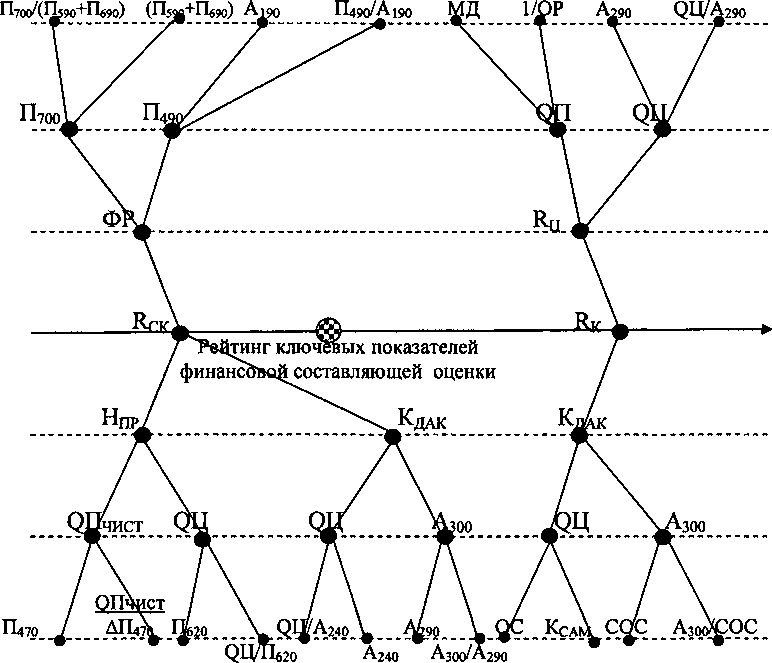

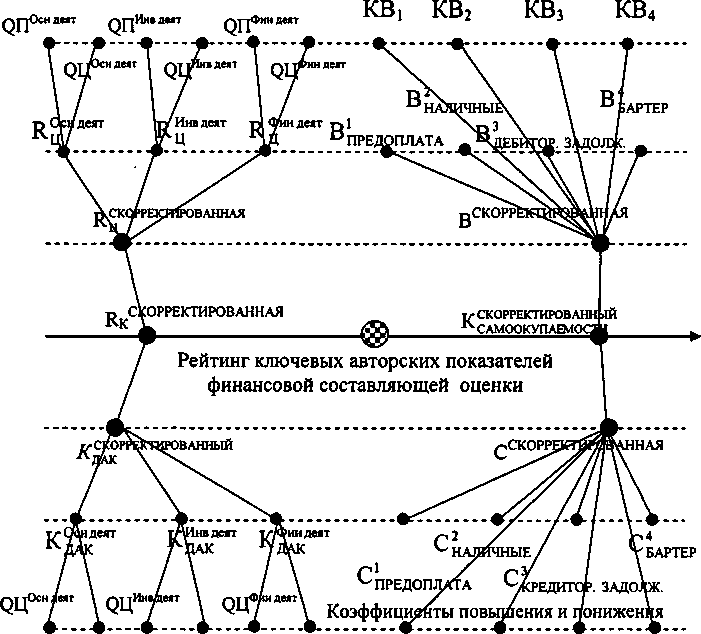

Система сбалансированных показателей, предложенная авторами, отличается использованием рейтинговой оценки, а также систематизацией показателей финансовой и нефинансовой составляющих с использованием диа грамм Исикавы. Рейтинговая оценка подразумевает наделение каждого показателя весом, учитывающим его важность для хозяйствующего субъекта, а также оценку каждого показателя по пятибалльной шкале. Вес показателя умножается на его оценку, а результаты интегрируются в показатель более высокого уровня (рис. 1, 2, 4) на основе представленных диаграмм Исикавы. Использование диаграмм Исикавы позволяет установить четкую взаимосвязь и взаимное влияние показателей низшего уровня на показатели более высокого уровня.

При разработке авторской системы сбалансированных показателей использованы как традиционные подходы к оценке, так и авторские методики оценки финансовых и нефинансовых показателей. Мы используем накопленный опыт в части оценки экономической и финансовой рентабельности, баланс факторов, влияющих на которую, представлен на основе моделей Дюпон. В части оценки финансовой составляющей используем методику оценки эффективности формирования финансовых потоков предприятия, включающую две составляющие. Первая составляющая ка-

Таблица 1

Критерии сбалансированности показателей

Графическая интерпретация традиционной финансовой составляющей системы сбалансированных показателей с использованием диаграммы Исикавы представлена на рис. 1. Авторская составляющая оценки эффективности формирования финансовых потоков предприятия графически представлена на рис. 2.

III уровень

II уровень

I уровень

I уровень

II уровень

III уровень

Рис. 1. Диаграмма Исикавы для составления рейтинга ключевых традиционных показателей финансовой составляющей экономической оценки

Финансовые показатели представлены идентификаторами, включая:

Нпр- норма прибыли (коммерческая маржа);

Кдак - коэффициент деловой активности;

QII4Hct - чистая прибыль;

Азоо - активы (имущество) предприятия;

П470 - нераспределенная прибыль;

Пего - кредиторская задолженность;

A240 - дебиторская задолженность;

QC - себестоимость реализованной продукции;

СОС - собственные оборотные средства;

Ксдм - коэффициент самоокупаемости;

П7оо - капитал предприятия;

П490 - собственный капитал;

П5до - долгосрочный заемный капитал;

Пб9о - краткосрочные обязательства;

Лют - внеобротные активы;

МД - маржинальный доход;

ОР - операционный рычаг;

А29о - оборотные активы;

ОЦ - выручка от реализации продукции;

QTI - прибыль до налогообложения;

ФР - Финансовый рычаг;

Кц - рентабельность оборота;

Кек - финансовая рентабельность;

RK - экономическая рентабельность

Коэффициенты повышения и понижения

Шуровень

Пуровень

I уровень

I уровень

II уровень j^Och деят

Фин деят

III уровень

КС, КС2 КСз кс4

Рис. 2. Диаграмма Исикавы для составления рейтинга ключевых авторских показателей финансовой составляющей экономической оценки

Финансовые показатели представлены идентификаторами, включая:

QU - выручка от реализации продукции;

QU - прибыль до налогообложения;

^СКОРРЕКТИРОВАННАЯ _ рентабелЬн0СТЬ оборота С учетом влияния рентабельности оборота видов деятельности;

Rk — экономическая рентабельность с учетом влияния экономической рентабельности видов деятельности;

^СКОРРЕКТИРОВАННЫЙ _ коэффициент дел0В0Й активности с учетом влияния коэффициентов деловой активности видов деятельности;

К - капитал по виду деятельности;

В1’4 - выручка по видам платежной дисциплины;

Рейтинг финансовых составляющих (традиционной и авторской) определяется путем суммирования рейтингов, присвоенных показателям финансовой и экономической рентабельности, максимально возможное значение рейтинга составляет 5 баллов, минимально возможное -1 балл.

Эффективное управление финансовыми потоками предприятия требует принятия управленческих решений на основе комплексного анализа ликвидности и рентабельности, в рамках которого необходимым явля-

С1" - себестоимость по видам платежной дисциплины;

КВ], КСз, КС4 - коэффициенты повышения стоимостной оценки выручки по предоплате, себестоимости в части кредиторской задолженности и бартера;

КВ2, КС2 = 1,000 - коэффициенты, отражающие текущую стоимость наличности;

КВ3, КВ4, КС! - коэффициенты понижения стоимостной оценки выручки в части дебиторской задолженности и бартера, себестоимости в части предоплаты ется выявление в отчетности не только поступлений и выплат, но и соответствующих доходов и расходов по трем видам деятельности предприятия. Это потребовало разработки модифицированного Отчета о прибылях и убытках, по форме сопоставимого с Отчетом о движении денежных средств, составленного прямым методом. Информационной базой для составления отчета является модифицированная бухгалтерская отчетность и данные внутрифирменного учета одного из предприятий группы«Теплоприбор».

Таблица 2

Отчет о прибылях и убытках по видам деятельности: извлечения

|

Категория |

Вид деятельности |

Базовый период |

Проектный период. |

Индекс роста |

|

Доходы |

Основная деятельность |

647 156,6 |

575 868,0 |

0,890 |

|

Расходы |

582 131,4 |

407 372,2 |

0,700 |

|

|

Доходы |

Инвестиционная деятельность |

112 281,4 |

193 011,0 |

1,719 |

|

Расходы |

29 933,7 |

86 441,6 |

2,888 |

|

|

Доходы |

Финансовая деятельность |

0,0 |

0,0 |

X |

|

Расходы |

70 486,8 |

39 113,2 |

0,555 |

|

|

Прибыль до налогообложения (осн. деятельность) |

65 025,2 |

168 495,8 |

2,591 |

|

|

Прибыль до налогообложения (инвест, деятельность) |

82 347,7 |

106 569,4 |

1,294 |

|

|

Прибыль до налогообложения (фин. деятельность) |

-70 486,8 |

-39113,2 |

0,555 |

|

Согласно данному отчету расчет рентабельности оборота Кц по основной деятельности проводится по формуле rOCH деят _ * фиоыль до налогоооложенияскорректированная на убЫТОк п0 фин деят ^ QQy (1)

U ДОХОДЫП0 основной деятельности ’ ' *

расчет рентабельности оборота Кц по инвестиционной деятельности проводится по формуле

Ппибыпк по мяппгплбппжепмяпоинвестиционнойдея™ьто^

^ИНВДЕЯТ _

ИрИОЫЛЬ ДО НаЛОГОООЛОЖеНИЯСКОрре[СГИрОванная на убыток по фин, деят х100%. (2)

ДОХОДЫ П0 инвестиционной деятельности

Рентабельность оборота Кц по финансовой деятельности проводится после анализа коэффициентов деловой активности и экономической рентабельности по основной и инвестиционной деятельности.

Учитывая привязку статей динамического баланса к видам деятельности, представленную на рис. 3, предположим, что и в статике данные виды капитала (активов) характеризуют объем ресурсов, привлекаемых для осуществления соответствующего вида деятельности.

Капитал, связанный с инвестиционной деятельностью (без учета денежных средств), Ki инвдеят равен внеоборотным активам.

Капитал, связанный с финансовой деятельностью, Кфин деят состоит как из собственного капитала (уставный капитал), так и заемного капитала (долгосрочные и краткосрочные кредиты).

Капитал, связанный с основной деятельностью (без учета денежных средств), к^"^ определяется как сумма оборотных активов без учета денежных средств.

Денежные средства распределяются по инвестиционной и основной видам деятельности, увеличивая суммы Кинв де1ГГ, К00" деят пропорционально доле Ki иив де", К, “"«"в сумме К] "™деят+к1 осн дест (табл. 3).

При этом сумма К*0"*^ К0™”" включает все активные статьи баланса, а Кфии деят - часть пассивных статей. То есть сумма капитала по видам деятельности превышает сумму реального капитала предприятия на объем капитала, привлекаемого по финансовой деятельности.

Для определения дохода по финансовому виду деятельности необходимо выявить части капитала, направленные на финансирование инвестиционной и основной деятельности. Для

|

Инвестиционная . деятельность |

Внеоборотные активы |

Собственный капитал (без П410) |

} |

Основная деятельность ^Финансовая деятельность >- Основная деятельность |

|

|

Долгосрочный заемный капитал |

|||||

|

Г |

Оборотные активы Ден. средства |

||||

|

Основная деятельности Инвестиционная и основная деятельность |

..Кредиты........ Краткосрочный заемный капитал |

Рис. 3. Связь динамического матричного баланса с видами деятельности этого используют стандартные правила финансирования активов, предполагающие, что:

-

1) внеоборотные активы должны быть профинансированы за счет перманентного капитала (собственного и долгосрочного заемного капитала);

-

2) оборотные активы - преимущественно -за счет краткосрочного заемного капитала;

-

3) часть перманентного капитала, оставшаяся после финансирования внеоборотных активов, должна сформировать предприятию собственные оборотные средства.

Если (П490-П410) > А190, то весь капитал по финансовой деятельности привлечен для финансирования основной деятельности.

Если (П490-П410)+Кфин деят < А190, то весь капитал по финансовой деятельности привлечен для финансирования инвестиционной деятельности.

Если (П490-П410)+Кфин деот > А190, то часть капитала по финансовой деятельности в объеме КфиндеятосндеЯт, определяемая как:

КФни^оснде^А^О- (П490-П410) (3) привлечена для финансирования основной деятельности, а оставшаяся часть в объеме Кфиндеятинвдеят, определяемая как:

iv-фин деят _ инв деят

= Кфиндеят-(А190-(П490-П410)) (4) привлечена для финансирования инвестиционной деятельности (табл. 4).

Проблема заключается в том, что финансовая деятельность, как таковая, возникает лишь в том случае, если поступлений от ос новной и инвестиционной деятельности не хватает для осуществления выплат по ним. В этом случае за счет дополнительной эмиссии акций наращивается собственный капитал, привлекаются долгосрочные и краткосрочные кредиты, то есть привлекаются дополнительные финансовые источники, которые через определенный промежуток времени приведут к соответствующему оттоку капитала на погашение дивидендов и кредитов. Таким образом, капитал по финансовой деятельности сам по себе не приносит предприятию выручку и прибыль. Но опосредованно несет ее, поскольку «вкладывается» в доходные и прибыльные активы - внеоборотные и оборотные. Тем не менее, для осуществления финансовой деятельности предприятие несет ряд затрат. В результате по финансовой деятельности формируется отрицательное значение прибыли до налогообложения. Убытки должны распределяться на прибыль до налогообложения по основной и инвестиционной деятельности согласно доле капитала по финансовой деятельности, привлеченного для финансирования основной и финансовой деятельности соответственно.

Для определения коэффициентов деловой активности по основной и инвестиционной видам деятельности применимы следующие формулы:

ДОХОДЫ П° сновн°й Деятельности ^осн деят ’ ^)

v ОСН ДЕЯТ ^ДАК

Таблица 3

Результаты анализа капитала по видам деятельности, тыс. руб.

|

Показатель |

Идентификатор |

Базовый период |

Проектный период |

|

Капитал по основной деятельности |

j^och деят |

157 516,5 |

162 580,9 |

|

Капитал по инвестиционной деятельности |

|^инв деят |

212 241,0 |

254 577,6 |

|

Капитал по финансовой деятельности |

^фин деят |

138 291,0 |

207 156,5 |

|

Капитал |

к |

369 757,5 |

417 158,5 |

Таблица 4

Определение объемов капитала по финансовой деятельности для обеспечения основной и инвестиционной деятельности

|

Показатель |

Идентификатор |

Базовый период |

Проектный период |

||

|

тыс. руб. |

доля |

тыс. руб. |

доля |

||

|

Капитал по финансовой деятельности, привлеченный для обеспечения основной деятельности |

iv-фин деят осн деят |

68 498 |

0,495 |

148 160,5 |

0,715 |

|

Капитал по финансовой деятельности, привлеченный для обеспечения инвестиционной деятельности |

т>-фин деят инв деят |

69 793 |

0,505 |

58 996 |

0,285 |

|

Итого капитал по финансовой деятельности |

^фин деят |

138 291 |

1,000 |

207 156,5 |

1,000 |

Таблица 5

Корректировка прибыли до налогообложения по основной и инвестиционной деятельности

КДАК -

ДОХОДЫ П0 инвестиционной деятельности

^инв деят " ^^

Коэффициент деловой активности по финансовой деятельности определяется посредством следующих действий:

-

1) определяется выручка (доход) по основной деятельности, финансирование которой осуществлялось за счет финансовой деятельности:

Дфин _ ту ОСН ДЕЯТ ту ФИН ДЕЯТ z^x осн =КДАК ХК ОСНДЕЯТ, (7)

-

2) определяется выручка (доход) по инвестиционной деятельности, финансирование которой осуществлялось за счет финансовой деятельности:

Д^-Кда^хК-^^ивдиг, (8)

-

3) определяется часть выручки (дохода), приходящегося на капитал по финансовой деятельности:

Д^Д^+Д^ (9)

-

4) определяется коэффициент деловой активности по финансовой деятельности:

Д фин

------. (10) тудшндеят х '

Следующим этапом анализа является определение экономической рентабельности по основной и инвестиционной видам деятельности посредством умножения рентабельности оборота по виду деятельности на коэффициент деловой активности по ней:

R ОСНДЕЯТ о ОСНДЕЯТ ту ОСН ДЕЯТ

К ~КЦ ХКДАК ’

R HHB ДЕЯТ т> ИНВ ДЕЯТ ., ту ИНВ ДЕЯТ /1 ох

К -КЦ ХКДАК •

Экономическая рентабельность по финансовой деятельности определяется посредством следующих действий:

-

1) определяется прибыль до налогообложения по основной деятельности, финансирование которой осуществлялось за счет финансовой деятельности:

ттфин -р ОСН ДЕЯТ ту ФИН ДЕЯТ /ИХ

Поен =КК ХК ОСНДЕЯТ, (13)

-

2) определяется прибыль до налогообложения по инвестиционной деятельности, финансирование которой осуществлялось за счет финансовой деятельности:

ттфин т) ИНВ ДЕЯТ ту ФИН ДЕЯТ /т ях

11*та =Кк ХК ИНВДЕЯТ, (14)

-

3) определяется часть прибыли до налогообложения, приходящейся на капитал по финансовой деятельности:

Пф-и =пфин+пфиН QW1 ИНВ у

-

4) определяется экономическая рентабельность по финансовой деятельности:

ттфин

^ФИН ДЕЯТ _ 11

VK j^ фин деят '

На следующем этапе определяется рентабельность оборота по финансовой деятельности, посредством умножения экономической рентабельности на коэффициент деловой активности по финансовой деятельности:

т> ФИН ДЕЯТ т> ФИН ДЕЯТ / ту ФИН ДЕЯТ

Кц — Кк '-^ДАК

На заключительном этапе выявляется влияние рентабельности или коэффициента деловой активности по основной и инвестиционной видам деятельности на совокупные показатели:

ДОСН ДЕЯТ ^^ _ , . х пИНВ ДЕЯТ

+RHHB ДЕЯТ х Д ц д

ту ОСН ДЕЯТ

^СКОРРЕКТИРОВАННЫЙ тт-ОСНДЕЯТ .. к КДАК ~КДАК Х тгИНВДЕЯГ

+кинвдеятхК------

ДАК

-

т. СКОРРЕКТИРОВАННАЯ _ т> ОСН ДЕЯТ v

Кк - кк X

рг ОСН ДЕЯТ

К

тт-ИНВДЕЯТ +КИНВДЕЯТХК------ к к

В табл. 6 представлены результаты анализа показателей рентабельности оборота, экономической рентабельности и коэффициента деловой активности по трем видам деятельности.

Таким образом, в базовом периоде на итоговый показатель рентабельности оборота и показатель экономической рентабельности большее влияние оказала рентабельность соответствующих видов по инвестиционной деятельности, а в проектном периоде - по ос новной деятельности. На итоговый показатель коэффициента деловой активности и в базовом, и в проектном периоде наибольшее влияние оказывает коэффициент деловой активности по основной деятельности.

Показатели финансовой деятельности прямого влияния на совокупный показатель не оказывают, но, тем не менее, представляют ценность для определения эффективности управления заемным платным капиталом, позволяя сравнивать стоимость такого капитала с отдачей на него, выражаемой экономической рентабельностью по финансовой деятельности.

Скорректированный коэффициент самоокупаемости, включаемый в авторский блок оценки финансовых показателей, определяется по формуле:

^СКОРРЕКТИРОВАННЫЙ _

^САМООКУПАЕМОСТИ ~

-

_ KBj Х ^ПРЕДОПЛАТА + КВ X ВнАЛИЧНЫЕ + КВ X ВдЕБИТОр зддолж + КВ4 х ВБАРТЕР ’

КС! х Спредоплдтд + КС2 х СНАЛИЧ!1Ь1Е + КС3 х СкРЕдИТОР зддолж + КС4 х СБАРТЕР где приведенные в формуле коэффициенты повышения и понижения являются условными.

Таблица 6

Результаты анализа показателей авторской финансовой составляющей по видам деятельности

|

Показатель |

Базовый период |

Проектный период |

|

Рентабельность оборота по основной деятельности |

4,7 |

24,4 |

|

Рентабельность оборота по инвестиционной деятельности |

41,7 |

49,4 |

|

Рентабельность оборота по финансовой деятельности |

-4,2 |

14,4 |

|

Доля дохода по основной деятельности в общем доходе |

0,852 |

0,749 |

|

Доля дохода по инвестиционной деятельности в общем доходе |

0,148 |

0,251 |

|

Влияние рентабельности оборота по основной деятельности на итоговый показатель |

4,0 |

18,3 |

|

Влияние рентабельности оборота по инвестиционной деятельности на итоговый показатель |

6,2 |

12,4 |

|

Рентабельность оборота итоговая |

10,1 |

30,7 |

|

Коэффициент деловой активности по основной деятельности |

4,108 |

3,542 |

|

Коэффициент деловой активности по инвестиционной деятельности |

0,529 |

0,758 |

|

Коэффициент деловой активности по финансовой деятельности |

2,302 |

2,749 |

|

Доля капитала по основной деятельности в совокупном |

0,426 |

0,390 |

|

Доля капитала по инвестиционной деятельности в совокупном |

0,574 |

0,610 |

|

Влияние коэффициента деловой активности по основной деятельности на итоговый показатель |

1,750 |

1,380 |

|

Влияние коэффициента деловой активности по инвестиционной деятельности на итоговый показатель |

0,304 |

0,463 |

|

Коэффициент деловой активности итоговый |

2,054 |

1,843 |

|

Экономическая рентабельность по основной деятельности |

19,1 |

86,4 |

|

Экономическая рентабельность по инвестиционной деятельности |

22,0 |

37,5 |

|

Экономическая рентабельность по финансовой деятельности |

-23,1 |

53,6 |

|

Влияние экономической рентабельности по основной деятельности на итоговый показатель |

8,1 |

33,7 |

|

Влияние экономической рентабельности по инвестиционной деятельности на итоговый показатель |

12,6 |

22,9 |

|

Экономическая рентабельность итоговая |

20,8 |

56,6 |

В ’предоплата - часть выручки, полученная в виде предоплаты (повышающий коэффициент КВ] основан на показателе наращения с учетом разницы срока предоплаты и момента осуществления отгрузки).

Разумеется, что в течение отчетного периода может происходить значительное количество отгрузки на условиях предоплаты. Для каждого случая вычисляется свой повышающий коэффициент.

В2наличные - часть выручки, полученная в виде наличных денежных средств в момент отгрузки продукции, то есть временной интервал между оплатой и отгрузкой менее 1 дня. КВ2 равен 1,000.

В3дебитор задолж - часть выручки от продаж продукции в кредит. Понижающий коэффициент КВ3 основан на показателе дисконтирования с учетом разницы срока оплаты и момента осуществления отгрузки.

В течение отчетного периода может происходить значительное количество отгрузки на условиях возникновения дебиторской задолженности. Для каждого случая вычисляется свой понижающий коэффициент.

В4бартер - часть выручки, полученная в форме бартера. Понижающий коэффициент КВ4 рассчитывается на основе коэффициентов дисконтирования с учетом времени перепродажи бартера, либо с учетом сокращения его стоимости при немедленной реализации. Для каждого случая бартера вычисляется свой понижающий коэффициент.

С ’предоплата - часть затрат, входящих в себестоимость реализованной продукции, платежи по которым осуществлены в виде предоплаты поставщикам (понижающий коэффициент KCi основан на показателе дисконтирования с учетом разницы срока предоплаты и момента реализации готовой продукции). Коэффициент дисконтирования учитывает также стоимость заемных денежных ресурсов, которые необходимо привлекать для финансирования деятельности предприятия в период между осуществлением предоплаты и поступлением ресурсов. Если в течение отчетного периода оплата ресурсов происходит на условиях предоплаты неоднократно, то для каждого случая вычисляется свой понижающий коэффициент KCt.

С2наличные - стоимость ресурсов, включающаяся в себестоимость реализованной продукции, оплаченная за наличный расчет в момент получения ресурсов, то есть времен ной интервал между оплатой и получением менее 1 дня. КС2 равен 1,000.

Сокредитор, задолж - стоимость ресурсов, включающаяся в себестоимость реализованной продукции, оплата которых происходит на условиях формирования кредиторской задолженности. Повышающий коэффициент КСз основан на показателе наращения с учетом разницы срока оплаты и момента поступления ресурсов. В течение отчетного периода может происходить значительное количество поступления ресурсов на условиях возникновения кредиторской задолженности. Для каждого случая вычисляется свой повышающий коэффициент.

С4бартер - стоимость ресурсов, включающаяся в себестоимость реализованной продукции, оплаченная в форме бартера. Повышающий коэффициент КС4 обусловлен экономией времени, связанной с традиционной схемой реализации объекта бартера (собственной готовой продукции и иных товаров, приобретенных для последующей перепродажи). Для каждого случая бартера вычисляется свой повышающий коэффициент.

Пример анализа скорректированного коэффициента самоокупаемости приводится в табл. 7.

Рост скорректированного коэффициента самоокупаемости свидетельствует о значительном улучшении платежной дисциплины предприятия в проектном периоде по сравнению с базовым.

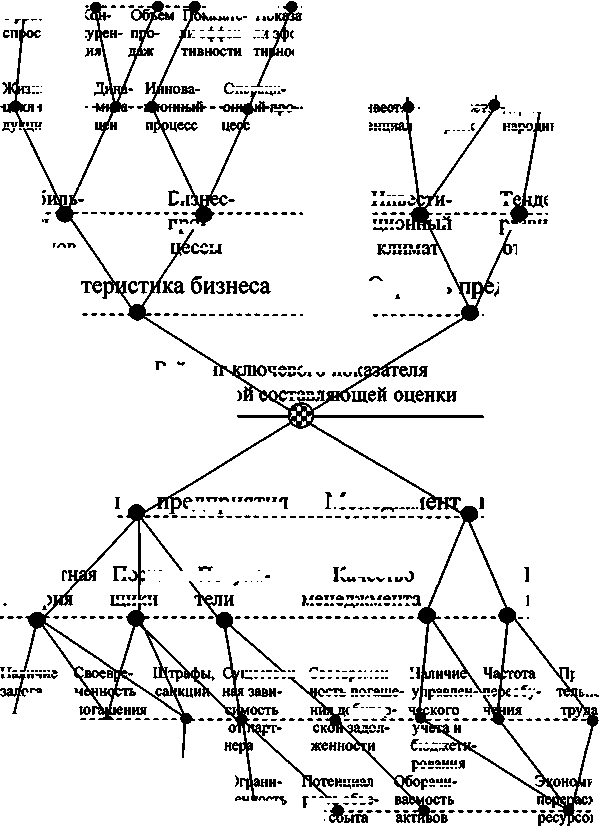

Нефинансовая составляющая системы сбалансированных показателей включает четыре важнейших направления:

-

1) характеристика бизнеса;

-

2) оценка отрасли и отраслевого положения предприятия;

-

3) оценка партнеров предприятия;

-

4) оценка уровня менеджмента и оценка персонала предприятия.

Графически подсистема сбалансированных нефинансовых показателей представлена с использованием диаграммы Исикавы на рис. 4.

Бизнес предполагается оценивать по стабильности доходов и бизнес-процессов. Стабильность доходов, в свою очередь, зависит от жизненного цикла продукции и динамики цен, уровня спроса, конкуренции и объема продаж. Бизнес-процесс предприятия разделен нами на инновационный и операционный процессы, которые могут быть оценены с помощью показателей эффективности.

Таблица 7

Анализ скорректированного коэффициента самоокупаемости

|

Показатель |

Базовый период |

Проектный период |

|

Коэффициент самоокупаемости скорректированный |

1,456 |

1,598 |

|

Скорректированная выручка |

592 216,0 |

431 728,6 |

|

Выручка (1), полученная по предоплате |

37 330,9 |

45 565,3 |

|

КВ1, повышающий коэффициент 1 |

1,0108 |

1,0105 |

|

Выручка (2), полученная наличными |

17 076,8 |

8 805,2 |

|

КВ2, единичный коэффициент |

1,000 |

1,000 |

|

Выручка (3), с учетом дебиторской задолженности |

531 691,1 |

373 750,6 |

|

КВЗ, понижающий коэффициент |

0,9879 |

0,9872 |

|

Выручка (4), полученная за счет бартера |

12 248,2 |

7 994,0 |

|

КВ4, понижающий коэффициент |

0,9905 |

0,9906 |

|

Скорректированная себестоимость |

406 872,9 |

270 240,1 |

|

Себестоимость (1), авансовые платежи |

45 748,6 |

32 242,7 |

|

КС1, понижающий коэффициент |

0,9918 |

0,9915 |

|

Себестоимость (2),наличные |

3 024,2 |

1 543,5 |

|

КС2, единичный коэффициент |

1,000 |

1,000 |

|

Себестоимость (3), с учетом кредиторской задолженности |

347 173,2 |

228 852,7 |

|

КСЗ, повышающий коэффициент |

1,0176 |

1,0171 |

|

Себестоимость (4), с учетом бартера |

5 146,0 |

3 940,0 |

|

КС4, повышающий коэффициент |

1,00571 |

1,00570 |

К качественным (нефинансовым) показателям относится принадлежность предприятия к определенной отрасли, где наиболее значимыми являются инвестиционный климат и тенденции развития. Составляющие инвестиционного потенциала включают традиционные блоки, ежегодно используемые при составлении Рейтинга 100 или 200 наиболее инвестиционно привлекательных предприятий, публикуемого журналом «Эксперт».

Тенденции развития отрасли зависят от региональных, федеральных и международных рычагов влияния, которые, в свою очередь, определены конкретными факторами каждого аспекта.

Следующим показателем I уровня в рейтинге нефинансовой составляющей представлены партнеры предприятия. Оценка здесь касается трех направлений: банков, а именно, кредитной истории предприятия; поставщиков и покупателей (II уровень). Показатели III уровня представлены: наличием залога, своевременностью погашения, штрафами, санкциями, существенной зависимостью и своевременностью погашения дебиторской задолженности. IV уровень показателей рассматривает: качество залога, оборачиваемость капитала, дополнительные затраты, ограниченность ресурсов, потенциал роста объемов сбыта и оборачиваемость активов.

Менеджмент и персонал оценивается с позиции качества. Важными и требующими оценки здесь становятся следующие показатели: наличие управленческого учета и бюджетирования, частота переобучения, производительность труда и экономия/перерасход ресурсов, получаемые в результате реализации факторов III уровня. В данном случае количественная оценка усложняется, поскольку требуется разработка достаточно большого объема критериев для оценки каждого из показателей по 5-балльной шкале, а также участие менеджеров компании и прочих специалистов в данной области исследования для выявления степени влияния каждого показателя на рейтинг показателя более высокого уровня. В авторской методике максимально возможное значение рейтинга нефинансовой составляющей равно 5 баллам, минимально - 1 баллу.

Итоговым параметром в предложенной нами системе сбалансированных показателей выступает рейтинг экономического состояния. При этом, используя диаграмму Исикавы, выделяем финансовые и нефинансовые показатели I, II, III и IV уровней влияния, а также показатели, определяющие эффективность стратегического и оперативного уровней управления.

Уровень К аспекта

Рейтинг > аж-дой сост: вля-ющейин ест. потенци ла вида в «. риска казате- П01

Регис яальные, фе-■дер аф|Пыс и- между— ые аспекты

Партнеры

цесс це

1Й чевого пок ставя

По лав-\ Покупа- щиси ществЬн- Своевремен- Н остьпогаше- у

-И« потенци зненный Д яре--ДУВДИИ равлен-vie зави сеть

УЧ бюдж рования рачи- нциал рост^объе мов

Качество менеджмента

Менеджм едприятия

Инве цио клима и эффек- ли фек-тивности тивности

.ебитор ск адол женно

Опепаци- иро-

Т наро

ЬИ про= ссы еобу-

Наличие ения дприятия и персонал предприятия роизводи-

К ячество Обор ми*

Доп шни- О

38 лога тел] ные ченкость

' "капитала затраты ваем сть ога м мдй Ценное? I

ция

Оценк 1 Фа1 !оры, влияющие jy уровень каждо; о на < ценку каждого ^

—Инвест: риск

Шуровень

Стаб ность доходов

Отрасль

Кредит истор

Рейган нефинансово

енции развития” трасли

II уровень

Гуровень..—

Рейтинг экономического состояния

I уровень

Качество персонала Пуровень

ьность

..Ш уровень, _

Рис. 4. Диаграмма Исикавы для составления рейтинга ключевых показателей нефинансовой составляющей оценки

Авторская методика работы с предложенной системой сбалансированных показателей включает следующие этапы.

Составляются три таблицы показателей: 1) традиционных финансовых показателей, 2) дополнительных финансовых показателей, предложенных авторами; 3) показателей нефинансовой составляющей экономической оценки.

Задаются критерии оценки каждого показателя системы по пятибалльной шкале.

Выделяются парные параметры, оказывающие влияние на показатель высшего уровня, например рентабельность оборота Кц и коэффициент деловой активности Кддк оказывают влияние на экономическую рентабельность Кк-

Экспертным путем (на основе анкетирования работников финансовых служб и бан ковских работников) определяется вес каждого параметра. Сумма весов параметров 1 уровня, оказывающих влияние на параметр 0-го уровня всегда должна быть равна 1,0 (например, вес Кц = 0,45, вес Кддк = 0,55).

Каждый параметр с учетом его динамики оценивается по 5-балльной шкале (например, Кц оценен на 2,82; Кддк на 4,00) На эту оценку повлияли параметры более высокого уровня (II и Ш-го).

Определяется оценка искомого показателя. Например,

Кк = 0,45x2,82 + 0,55x4,0 = 3,469.

Определяется вес и оценка двух финансовых и одной нефинансовой составляющих. Пусть вес традиционной финансовой составляющей 0,5; авторской финансовой составляющей 0,2; нефинансовой 0,3; оценка традиционной финансовой составляющей 3,5485, авторской финансовой составляющей 3,8533 и нефинансовой - 3,480 соответственно.

Определяется совокупная экономическая оценка предприятия: 0,5 х 3,5485 +0,2x3,8533 + + 0,3x3,480 = 1,7743 + 0,7707 + 1,0440 = = 3,5889. Экономическая оценка интерпретируется с использованием следующей шкалы:

От 0 до 1,5 балла - кризисное (предбан-кротное)состояние.

От 1,5 до 3 баллов - необходимо срочное реструктурирование системы управления (финансами, персоналом, маркетингом...).

От 3 до 4,5 баллов - нормальное состояние. Необходимо укреплять позиции в перспективе.

От 4,5 до 5 баллов - завышенная оценка. Необходимо более объективно подходить к ее проведению.

Определяются конкретные причины снижения или роста показателя по сравнению с предыдущим периодом, разрабатываются корректирующие или стимулирующие мероприятия.

Данный подход позволяет учесть взаимное влияние и значимость каждого ключевого критерия при оценке уровня эффективности управления. Следовательно, цель исследования достигнута.