Оценка конкурентных позиций предприятий рыбохозяйственного комплекса Астраханской области

Автор: Дубинина Наталья Александровна, Карлина Елена Прокофьевна, Мичурина Ольга Юрьевна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление промышленными предприятиями, организациями, отраслями, комплексами

Статья в выпуске: 1 т.13, 2018 года.

Бесплатный доступ

В условиях глобальных экономических вызовов повышение конкурентоспособности рыбохозяйственного комплекса России возможно на основе укрепления конкурентных позиций не только предприятий общероссийского уровня, но и регионального масштаба. При выборе конкурентоспособных предприятий ставка должна быть сделана на опережающее развитие наиболее крупных рыбодобывающих предприятий в регионе, имеющих собственные производственные мощности и занимающих ведущие позиции по объемам вылова водных биоресурсов, что является определяющими параметрами успешного функционирования рыбохозяйственного комплекса. Цель исследования заключается в применении инструментария стратегического анализа для оценки конкурентных позиций рыбодобывающих и рыбоперерабатывающих предприятий Астраханской области и определения направлений повышения конкурентных преимуществ предприятий отрасли. Использование инструмента стратегического анализа посредством построения матрицы Бостонской консалтинговой группы позволило определить занимаемые конкурентные позиции предприятий на региональном рынке среди крупных рыбодобывающих предприятий, дать оценку уровня их конкурентоспособности с позиции не только продукта, но и производителя. На основе применения аналитического инструмента «контрольная карта» (карта Шухарта) установлены границы соответствия динамики фактических объемов вылова уровню стабильного развития предприятий, а также идентифицированы предприятия, сокращающие объемы вылова рыбы. По результатам АВС- анализа выделен бизнес-сегмент «рыба мороженая» с наиболее высоким уровнем конкуренции, что подтверждает возможность формирования сырьевой базы для последующей переработки и продажи данной продукции на рынке. Использование результатов предложенного подхода к оценке конкурентных позиций предприятий позволяет выделить предприятия, имеющие стратегическую значимость для развития рыбохозяйственного комплекса Астраханского региона. Кроме того, результаты такой оценки могут быть применены при планировании возможных направлений развития рыбохозяйственной отрасли в Астраханской области с целью наращивания конкурентного потенциала предприятий, осуществляющих добычу и переработку рыбы в регионе.

Рыбохозяйственный комплекс, рынок рыбы и рыбной продукции, рыбодобываю- щие и рыбоперерабатывающие предприятия, конкурентоспособность предприятия, конкурентное преимущество, карта конкурентных позиций, карта шухарта, бизнес-сегмент, ассортиментные группы продукции, авс-анализ

Короткий адрес: https://sciup.org/147201609

IDR: 147201609 | УДК: 332.1:639.2/6 | DOI: 10.17072/1994-9960-2018-1-106-120

Competitiveness estimation of fishery complex enterprises of Astrakhan region

In terms of global economic challenges the increase of Russian fishery complex competitiveness is possible on the basis of competitive position strengthening of both Russian and regional enterprises. In this case, when selecting competitive enterprises proactive development of the largest fisheries enterprises in a region must be considered first of all. The factors that determine the competitiveness of a fishery complex are their production capacities and high rate of water bio-resources catch. The purpose of the study is to apply strategic analysis tools for competitive advantage estimation of fisheries and fish-processing enterprises of Astrakhan region. We also determine the trends of competitive advantage increase of these companies. The use of the strategic analysis tool- Boston Consulting Group matrix - made it possible to determine the competitive advantages of enterprises on the regional market among the important fishing enterprises, to assess their competitive ability from the view point of both the product and a producer. Using a Shewhart control chart we have determined the limits of correspondence of real fish catch rate to the level of an enterprise sustainable development. We have also identified enterprises that decrease the fishing amount. Using the ABC - analysis the business - segment called “frozen fish” has been revealed. It is characterized with the highest level of competitiveness that confirms the opportunity to make a raw material base for its subsequent processing and selling in the market. The results of the suggested approach to the estimation of the enterprise competitiveness have revealed the companies that are strategically important for the fishery complex development in Astrakhan region. Furthermore, they may be used for planning of possible trends of fishery activity development in Astrakhan region to increase competitive potential of fisheries and fishery processing enterprises in the region.

Текст научной статьи Оценка конкурентных позиций предприятий рыбохозяйственного комплекса Астраханской области

Внастоящее время рыбохозяйственная отрасль рассматривается стратегически значи- мой отраслью российской экономики, не только обеспечивающей экономический рост и социально-экономическое развитие регионов РФ, но и позволяющей вести успешную конкуренцию со странами ры-бодобычи за право пользования водными биологическими ресурсами Мирового океана. Однако, несмотря на достигнутые за последние годы высокие результаты по добыче и переработке водных биоресурсов, в рыбохозяйственном комплексе России остается ряд ключевых нерешенных проблем, связанных с необходимостью повышения конкурентоспособности отрасли как важного условия стабильного функционирования отечественных предприятий с учетом усиления конкуренции на российском рынке, что объясняется в том числе активизацией деятельности зарубежных производителей.

Основной причиной сложившейся ситуации является то, что в России только в последние годы стали уделять внимание вопросам повышения конкурентоспособности рыбохозяйственного комплекса. Исходя их этого, в данных условиях для каждого хозяйствующего субъекта вполне объяснима заинтересованность в вопросах достижения соответствующего уровня конкурентоспособности и его устойчивого повышения.

Актуально решение вопросов повышения конкурентоспособности предприятий рыбохозяйственного комплекса и на региональном уровне, в частности и для развития Астраханского региона. На текущий период в рыбохозяйственном комплексе региона работают около 27%, занятых в промышленном производстве, в том числе на рыбоперерабатывающих предприятиях, - порядка 53% от общей численности работников пищевой промышленности. Согласно структуре ВРП Астраханской области по видам экономической деятельности рыболовство и рыбоводство в 2016 г. занимает 3,5%, в объеме производства пищевой продукции региона -38,5%, в промышленности - 3,5% [1].

Рыбохозяйственный комплекс Астраханского региона обладает высоким потенциалом развития и открыт для инвестиций и реализации инвестиционных проектов, направленных на техническое перевооружение, освоение новых технологий и видов продукции. В связи с этим очевидна необходимость оценки достигнутого уровня конкурентоспособности предприятиями рыбохозяйственного комплекса с целью планирования возможных направлений дальнейшего развития и повышения их конкурентного потенциала.

В то же время исследования, проведенные по данной проблематике, не позволяют представить общую картину конкурентоспособности рыбной отрасли на современном этапе развития.

Аналитическое обозрение множества фундаментальных работ отечественных и зарубежных ученых-экономистов показало, что авторами рассматриваются проблемы конкурентных отношений, вопросы повышения конкурентоспособности и эффективности деятельности предприя- тий [2–4]. Указанные проблемы на примере предприятий рыбной отрасли рассматривали такие ученые, как О.Ю. Ворожбит, С.С. Москальчук, Ю.Д. Шмидт, Ю.А. Бобылов, Б.З. Грайвер, А.П. Латкин, Т.В. Терентьева, Л.Ф. Алексеева, М.Е. Василенко, М.В. Ослопова, Т.А. Полищук [5-9]. Однако за пределами их анализа остались вопросы, связанные с оценкой уровня конкурентоспособности предприятий рыбохозяйственного комплекса, которая позволяет не только определить текущий уровень конкурентоспособности отрасли, но и может стать отправной точкой при разработке стратегических направлений и перспектив ее дальнейшего развития.

С этой целью, по нашему мнению, целесообразнее применять новые подходы, используемые в теории и практике управ- ления, осуществив оценку конкурентных позиций рыбодобывающих и рыбоперерабатывающих предприятий Астраханской области по определяющим параметрам конкурентоспособности, в числе которых объемы вылова и ассортиментные группы выпускаемой продукции. Такой подход позволит выявить наиболее конкурентоспособные субъекты рыбохозяйственного комплекса региона с учетом выпускаемой ими продукции.

Анализ конкурентных позиций рыбодобывающих и рыбоперерабатывающих предприятий Астраханской области по объемам вылова

В Астраханской области рыбная отрасль представлена широким спектром предприятий, осуществляющим разнообразные виды деятельности: рыболовство, рыбоводство, предоставление услуг в этих областях, переработка и консервирование ры-бо- и морепродуктов.

В настоящее время в отрасли рыболовства и рыбоводства региона деятельность осуществляют 219 организаций и 96 индивидуальных предпринимателей, среди которых 178 крупных и средних предприятий, включая рыболовецкие колхозы, 41 малое предприятие [1].

Рынок рыбной продукции на территории региона сформирован действующи- ми рыбоперерабатывающими предприятиями. В частности, основными рыбоперерабатывающими предприятиями Астраханской области являются 82 организации частной формы собственности, из которых 42 относится к категории крупного и сред-

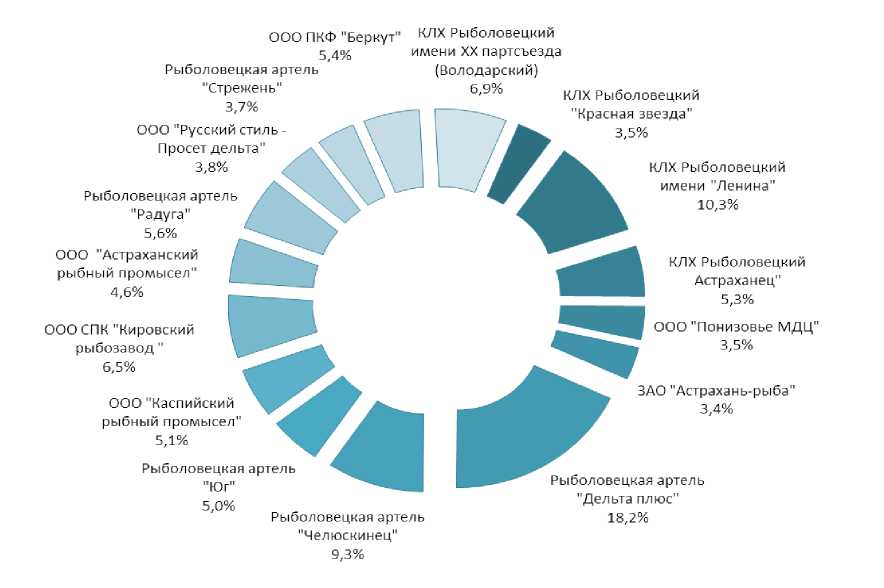

Рис. 1. Распределение крупных рыбодобывающих предприятий Астраханской области по объемам вылова в 2016 г.*

Ведущие позиции по объемам вылова водных биоресурсов принадлежат рыболовецкой артели «Дельта-плюс» – 18,2%, рыболовецкой артели «Челюскинец» – 9,3% и КЛХ «Рыболовецкий» имени Ленина – 10,3% (рис. 1). Дадим краткую характеристику данных предприятий, которая позволяет объяснить их лидирующие позиции.

Рыболовецкая артель «Дельтаплюс» в настоящее время является крупнейшим рыбодобывающим и перерабатывающим предприятием Нижнего Поволжья, действующим как на внутреннем, так и на международном рынке. Конкурентные позиции артели обеспечены в первую очередь наличием собственного сырья, добываемого в дельте Волги и прибрежных водах Северного Каспия [10].

него бизнеса, 40 – представители малого бизнеса [10].

В число наиболее крупных, имеющих собственные мощности по переработке рыбы, входят 16 рыбодобывающих предприятий Астраханской области (рис. 1).

Вторую позицию занимает КЛХ «Рыболовецкий» имени Ленина (10,3% объемов вылова), основным видом деятельности которого является вылов рыбы и водных биоресурсов в реках, озерах, водохранилищах и прудах сельскохозяйственными товаропроизводителями [10].

На третьей позиции по объемам вылова находится рыболовецкая артель «Челюскинец», удельный вес объемов вылова которой составляет чуть более 9%. Артель специализируется на вылове и реализации рыбы частиковых пород. На добыче задействовано два буксирных теплохода, 14 брандвахт, 10 рыбниц, 15 неводников и 71 единица лодок. Артель реализует рыбу в основном в свежем, охлажденном и мороженном виде в пределах Астраханской области, по России, Республике Беларусь [10].

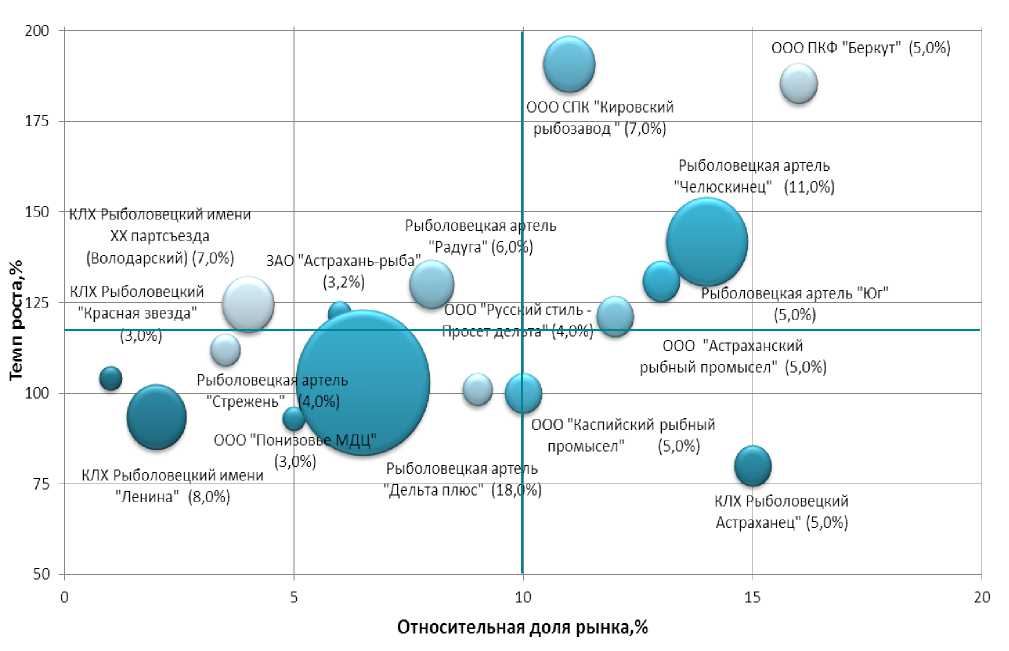

С целью выявления наиболее конкурентоспособных рыбодобывающих предприятий астраханского рынка рыбы и рыбной продукции проведем оценку конкурентных позиций экономических субъектов на основе матрицы стратегического анализа Бостонской консалтинговой группы (матрица БКГ), адаптированной не под продукт, а под производителя [11; 12].

Для характеристики динамики объемов вылова водных биоресурсов за 2014– 2015 гг. и 2015–2016 гг. составим карты конкурентных позиций рассматриваемых предприятий.

Приведенные на рис. 2 и 3 карты конкурентных позиций показывают динамику объемов вылова рыбопродукции, позволяя охарактеризовать, какое предприятие наращивает свое присутствие на рынке, а какое, напротив, сокращает объемы вылова и снижает рыночную долю [12].

Так, по результатам проведенного и быстрорастущих можно отнести такие предприятия, как КЛХ «Рыболовецкий» имени ХХ партсъезда (Володарский), ООО СПК «Кировский рыбозавод», рыболовецкая артель «Радуга», ООО «Русский стиль-Просет Дельта», рыболовецкая артель «Юг», а также ООО ПКФ «Беркут».

По двум предприятиям – КЛХ «Рыболовецкий» имени ХХ партсъезда (Володарский) и ООО ПКФ «Беркут» – выявлено уменьшение объемов вылова в 2015 г. почти на треть, что объясняется как снижением допустимого объема вылова, так и неполным освоением выделенных квот добычи (вылова) водных биологических ресурсов. В 2016 г. предприятия увеличили допустимый улов водных биологических ресурсов и стали наращивать объемы вылова: тем самым рост 2016 г. нужно рассматривать как компенсацию негативной динамики показателя в предшествующем периоде [13].

анализа установлено, что к числу средних

|

КЛХ Рыболовецкий именг |

|

|

"Ленина" (10,1%) |

|

|

Ph |

|

|

"Л |

ельтаплюс" (20,0%) ООО "Касп |

|

промыс* |

|

|

, ООО" |

1ониа6вье МДЦ" К Д |

|

Рыболовецкая артель |

Л Рыболо |

|

^ "Стрежень" (5,3%) S |

J . / ю |

|

КЛХ Рыболовецкий' |

IAO "А^раха-,ь-рЖа" ООО СПК |

|

(3-2%) рыбозав |

|

|

КЛХ Рыболс |

вецкий имени |

|

XX па| |

^съезда |

|

(Володар |

:кий) (6,5%) |

|

ООО "Русский стиль -Просет дельта" (4,4%) |

|

|

Рыболовецкая а |

>тель |

|

"Радуга" (4,6? 1ЙСКИЙ рыбный |

|

|

Л" (6,1%) р > ^ |

а|боловецкая артель 1елюскинец" (9,4%) |

|

)ецкая артель " (^ a ООО "Астраханск "Кировский пыбный ппомысе |

КЛХ Рыболовецкий W Астраханец" (5,3%) ИЙ л" |

|

эд " (3,8%) (4 4%) |

ООО ПКФ "Беркут" (3,4%) |

О 5 10 15 20

Относительная доля рынка,%

Рис. 2. Карта конкурентных позиций наиболее крупных предприятий рыбной отрасли по объемам освоенных квот в 2014–2015 гг.*

Рис. 3. Карта конкурентных позиций наиболее крупных предприятий рыбной отрасли по объемам освоенных квот в 2015–2016 гг.*

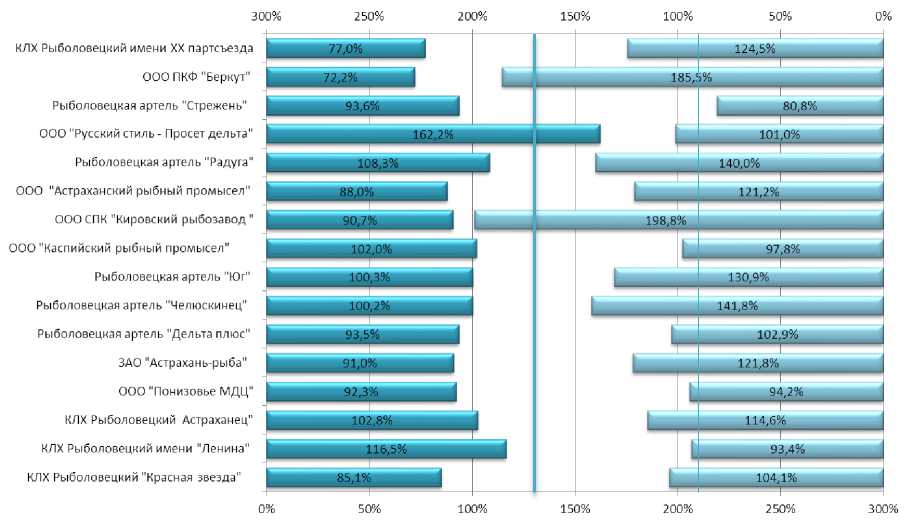

Для более четкого понимания динамики объемов вылова в рассматриваемой группе предприятий воспользуемся инструментом «контрольная карта» (карта Шухарта) [14]. Данный аналитический инструмент дает возможность представить колебания значений показателя в рассматриваемом периоде отдельно по каждому из исследуемых предприятий рынка рыбы и рыбной продукции Астраханской области [15].

На рис. 4 изображена модифицированная контрольная карта основных рыбодобывающих предприятий области.

Приведенная на рис. 4 контрольная карта представляет собой горизонтальную гистограмму, на левой шкале которой отражена динамика фактического вылова в 2014–2015 гг. (как темп роста в %), на правой шкале – динамика фактического вылова в 2015–2016 гг. (в %).

Левая и правая границы контрольной карты определяют уровень стабильно- го развития предприятий, когда объемы вылова соответствуют предыдущему году. Тем самым предприятия, объемы вылова которых выходят за данные границы, относятся к категории развивающихся, поскольку они наращивают объемы вылова. В свою очередь, для предприятий, объемы вылова которых «укладываются» в границы, характерно снижение рассматриваемого показателя [16].

Согласно рис. 3 и 4 в период 2014– 2015 гг. увеличение объема вылова было достигнуто только у 7 предприятий, в 2015–2016 гг. роста объемов вылова достигли уже 2/3 от общего количества предприятий на рынке. Для некоторых предприятий отмеченный рост объемов вылова компенсировал падение показателя в предшествующем периоде, для других – дал возможность нарастить долю на рынке. Следует отметить, что положительная динамика темпов роста на рынке рыбы и рыбной продукции обусловлена сокраще- нием импорта, повышением эффективности государственной политики поддержки рыбной отрасли, включающей принятие

140,0%

198,8%

130,9%

102,9%

92,3%

94,2%

116,5%

93,4%

300%

250%

200%

150%

100%

50%

КЛХ Рыболовецкий имени XX партсъезда

124,5%

ОООПКФ ’’Беркут'

185,5%

Рыболовецкая артель "Стрежень"

93,6%

ООО "Русский стиль - Просет дельта"

162,2%

Рыболовецкая артель "Радуга"

108,3%

ООО "Астраханский рыбный промысел'

88,0%

ООО СПК "Кировский рыбозавод"

90,7%

ООО "Каспийский рыбный промысел"

102,0%

Рыболовецкая артель "Юг"

100,3%

Рыболовецкая артель "Челюскинец"

100,2%

Рыболовецкая артель "Дельта плюс'

93,5%

ЗАО "Астрахань-рыба"

ООО "Понизовье МДЦ"

КЛХ Рыболовецкий Астраханец"

КЛХ Рыболовецкий имени "Ленина1

КЛХ Рыболовецкий "Красная звезда'

85,1%

50%

100%

150%

200%

250%

300%

Рис. 4. Контрольная карта динамики объема вылова рыбодобывающими предприятиями в 2015‒2016 гг.*

Таким образом, наращивающие объемы вылова рыбы и производство рыбной продукции предприятия являются лидерами рынка.

мер по стимулированию вылова рыбы, увеличению финансирования НИОКР и т.д. [17].

В подтверждение этого факта в табл. 1 приведены фактические и планируемые объемы вылова рыбодобывающих и рыбоперерабатывающих предприятий Астраханской области.

Таблица 1

Планируемые и фактические объемы вылова рыбодобывающих и рыбоперерабатывающих предприятий*

|

Показатели |

Период |

|||

|

2014 г. |

2015 г. |

2016 г. |

||

|

Количество рыбодобывающих и рыбоперерабатывающих предприятий, ед. |

100 |

85 |

82 |

|

|

Всего объем изъятия, квота (общий допустимый улов) ОДУ+неОДУ |

По всему количеству предприятий, т |

55787,984 |

56982,79 |

55002,042 |

|

в том числе по рыбодобывающим предприятиям, т |

28877,72 |

29953,1 |

32134,97 |

|

|

Удельный вес по рыбодобывающим предприятиям, % |

51,8 |

52,6 |

58,4 |

|

|

Факт вылова (без рака и бадяги) ОДУ+неОДУ |

По всему количеству предприятий, т |

38158,85 |

36105,99 |

38928,799 |

|

в том числе по рыбодобывающим предприятиям, т |

21111,99 |

20376,78 |

23756,45 |

|

|

Удельный вес по рыбодобывающим предприятиям, % |

55,30 |

56,40 |

61,00 |

|

В соответствии с табл. 1 концентрация рынка рыбы и рыбной продукции в последние три года существенно возросла.

В целях создания условий для осуществления промышленного рыболовства Федеральное агентство по рыболовству ежегодно распределяет промышленные и прибрежные квоты добычи (вылова) водных биоресурсов в отношении которых устанавливается общий допустимый улов (ОДУ), и ежегодно организует заключение договоров пользования водными биологическими ресурсами внутренних вод Астраханской области, которые отнесены к объектам рыболовства, в отношении которых допустимый улов не устанавливается (неОДУ) [18].

Отметим, что распоряжением Правительства Астраханской области от 23.12.2015 №89-Пр «О распределении квот на добычу (вылов) водных биологических ресурсов в промышленных целях в пресноводных водных объектах Астраханской области на 2016 год» промышленные квоты добычи водных биоресурсов во внутренних водоемах Астраханской области на 2016 г. распределены по долевому принципу в отношении 63 пользователей1.

Соответственно, в промысле 2016 г. участвовали 63 рыбодобывающие организации, из них большинство организаций имеют доли на отдельные виды квот на десятилетний период. Общий объем рыбо-добычи по выделенным квотам в 2016 г. составил 32,13 тыс. т, в то время как в 2014 г. только 28,87 тыс. т.

Что касается выделенных квот и планируемых объемов вылова, то рассматриваемый сегмент крупных рыбодобывающих организаций удерживает 58,4% объемов, а в фактическом вылове их присутствие увеличивается до 61%. Вместе с тем расхождение в долях присутствия между плановыми и фактическими значениями вылова определены серьезным, более чем 30–40%, отставанием последних по физическим объемам [18].

Таким образом, практически все рыбодобывающие предприятия не осваивают в полной мере выделенных квот, что может быть объяснено факторами объективного и субъективного характера. К последним относится: снижение производственных мощностей из-за высокого уровня физического износа промыслового флота, невысокий технический уровень добывающих судов, низкая технологическая оснащенность обрабатывающих производств, отсутствие рациональной системы управления материально-техническими ресурсами и т.д. Подобная ситуация наблюдается по всем рыболовецким предприятиям и предприятиям рыбопереработки области. Тем не менее отставание оказывается не столь значительным, если рассматривать его в рамках рыбной отрасли региона в целом, и составляет 15–18%, что является свидетельством стабильного характера работы рыболовецких предприятий и предприятий рыбопереработки Астраханской области.

Оценка конкурентных позиций рыбодобывающих и рыбоперерабатывающих предприятий Астраханской области по ассортиментным группам выпус каемой продукции

П редставим результаты анализа конкурентных позиций рыбодобывающих и рыбоперерабатывающих предприятий Астраханской области по ассортиментным группам выпускаемой продукции. Для проведения данной оценки используем методику стратегического управленческого анализа организации и бизнес-единиц, разработанную Ричардом Кохом2.

Информационной базой анализа в исследовании послужили данные по ассортиментным группам выпускаемой продук- ции 82 предприятиями, имеющими наибольшие объемы производства в масштабах региона. Для целей анализа данную группу предприятий назовем «предприятия – крупные производители». К группе «предприятия – прочие производители», включающей более 40 предприятий, авторами отнесены предприятия с небольшими объемами производства в масштабах региона по данной ассортиментной группе.

Ассортиментные группы крупных предприятий – производителей рыбы и рыбной продукции в среднем включают 38 позиций. Для идентификации наиболее востребованных на рынке рыбы и рыбной продукции ассортиментных групп воспользуемся моделью АВС-анализа, которая широко применяется в маркетинге [21].

Результаты АВС-анализа обобщены в табл. 2.

Таблица 2

Характеристика концентрации производства рыбопродукции на предприятиях отрасли

|

Группа |

Количество предприятий, выпускающих соответствующий вид продукции |

|||||

|

Рыба мороженая |

Рыба живая |

Рыба охлажденная |

Филе мороженое |

Икра частиковая |

Рыба сушеновяленая |

|

|

А (80% производства) |

57 |

32 |

28 |

22 |

30 |

29 |

|

В (15% производства) |

21 |

12 |

12 |

4 |

9 |

11 |

|

С (5% производства) |

32 |

20 |

17 |

16 |

18 |

15 |

|

Основные предприятия |

ЗАО «АРКС», РА «Дельта плюс», ООО СПК «Кировский рыбзавод», ООО СК «Сардинный завод» |

ЗАО «АРКС», ООО «Алмаз», РКХ «Победа» |

ЗАО «АРКС», КЛХ «Рыболовецкий» имени ХХ партсъезда, ПКФ «Волжские просторы» |

ЗАО «АРКС», ПКФ «Волжские просторы» |

РА «Дельта Плюс», ООО ПКФ «Волжские просторы», ООО СПК «Кировский рыбзавод» |

ЗАО «АРКС», РА «Дельта плюс», КЛХ «Рыболовецкий» имени ХХ партсъезда |

Проведенные расчеты показывают, что наибольшее число предприятий-производителей представлено в следующих сегментах производства: рыба мороженая (57 предприятий), рыба живая (32), рыба охлажденная (28), филе мороженое (22), икра частиковая (30), рыба сушено-вяленая (29) [22]. Наиболее крупными предприятиями по производству 3-го и 4-го из 6 анализируемых видов продукции, на которых сконцентрировано 80% производства, являются ЗАО «АРКС», рыболовецкая артель «Дельта-плюс», ПКФ «Волжские просторы», что свидетельствует о стратегической значимости данных предприятий для развития рыбохозяйственного комплекса Астраханской области.

Одним из значимых конкурентных преимуществ рассматриваемых предприятий является диверсификация производства. В этой связи проанализируем уровень диверсификации производства региональных предприятий - производителей рыбопродукции [23].

Из общей номенклатуры производимой продукции выделим 5 бизнес-сегментов:

-

1) рыба мороженая;

-

2) филе рыбы мороженой;

-

3) рыба охлажденная;

-

4) икра частиковых рыб;

-

5) рыба сушено-вяленая.

Рассмотрим основных конкурентов в каждом сегменте.

Для первого сегмента (рыба мороженая) конкуренция наиболее высокая – 57 предприятий из 82 выпускают этот вид продукции. Причем такие предприятия, как ООО СК «Сардинный завод», ООО «Каспийский рыбный промысел», ООО ПКФ «Каспрыбфлот-3», рыболовецкая артель «Восток» из Володарского района, ООО «Оранжереинские деликатесы», рыболовецкая артель «Астра», КЛХ «Рыболовецкий» имени Абая-2, СПК РК «Кряжевое», ООО «Дунай», СПРК «Беркут», ООО «Каспий», ЗАО СХП «Восточное» из Икрянинского района, Ахтубинское РПО и ООО «Агрофирма Шанс», производят только мороженую рыбу.

Большинство предприятий сочетают производство разных видов продукции, и, следовательно, помимо мороженой, производят и продают охлажденную и свежую рыбу. Мороженая рыбная продукция без первичной обработки традиционно занимает лидирующие позиции регионального экспорта.

Для второго сегмента – филе рыбы мороженой – конкуренцию составляют 22 предприятия. В отличие от предыдущего сегмента эта продукция относится к обработанной, следовательно, ее производство увеличивает добавленную стоимость.

Отдельные предприятия предлагают филе частиковых видов рыб (ЗАО «Лагуна РРР» из Икрянинского района) или ценных видов рыб (рыболовецкая артель «Дельтаплюс»).

Ряд предприятий производит филе мороженое рыбы специальной разделки. Например, ООО «Фред» (Камызякского района) реализует продукцию подобного рода с коммерческим названием «наборы рыбные для ухи мороженые», а ЗАО «Аст-рахань-рыба» из Володарского района предлагает схожую продукцию «полуфабрикаты рыбные мороженые». Отдельные предприятия предлагают филе частиковых видов рыб (ЗАО «Лагуна РРР» из Икря-нинского района) или ценных видов рыб (рыболовецкая артель «Дельта-плюс»).

Для третьего сегмента – рыбы охлажденной – конкуренция является невысокой. Только 28 предприятий Астра- ханской области предлагают охлажденную рыбу, сроки хранения которой ограничены. Невозможность транспортировать ее для продажи в другие регионы России является значимым фактором, влияющим на ассортиментную привлекательность данного вида продукции. В связи с этим только предприятия, обладающие достаточными объемами производства и имеющие сильные позиции на местном рынке, могут успешно конкурировать в данном сегменте [23].

Для четвертого сегмента – икры частиковых рыб – конкуренция также не столь высока: 30 предприятий занимаются производством икры частиковых рыб и менее двух десятков предприятий из 82 поставляют на рынок икру щучью двух видов - «Деликатесную» и «Новинка».

В пятом сегменте – рыба сушеновяленая – в конкуренции участвуют 29 предприятий. Следует подчеркнуть, что данный вид рыбопродукции является наиболее перспективным с точки зрения поставок на внешние рынки. Этот вид продукции хорошо сохраняется в вакуумной упаковке и не теряет своей свежести достаточно долгое время, также не требуется при транспортировке и хранении особых условий, что является еще одним ее конкурентным преимуществом.

В заключение отметим, что наиболее высокий уровень конкуренции среди региональных предприятий наблюдается в сегменте «рыба мороженая» (57 предприятий), что обусловлено прежде всего низким уровнем затрат по сравнению с производством других видов рыбной продукции, а также более длительными сроками ее хранения. Таким образом, функционирование большого количества предприятий – производителей рыбы мороженой позволяет сделать вывод о том, что рынок рыбы и рыбной продукции Астраханской области имеет сырьевую направленность и низкий уровень продукции с глубокой переработкой [24]. По нашему мнению, учитывая ресурсный и производственный потенциал региона, целесообразно ориентироваться на вектор диверсификации рыбоперерабатывающего производства, развитие техно- логических мощностей предприятий, позволяющих увеличить добавленную стоимость и расширить границы рынков сбыта.

Заключение

Астраханская область обладает значительным потенциалом запасов водных биоресурсов, который является одним из глав- ных естественных конкурентных преимуществ в мировой экономике и подтверждается наличием соответствующих природных, ресурсных и рыночных предпосылок экономического развития.

Для выявления конкурентоспособных субъектов рыбохозяйственного комплекса региона рассмотрены тенденции и особенности развития рыбной отрасли региона на примере действующих рыбоперерабатывающих и рыбодобывающих предприятий Астраханской области.

Как показали результаты проведенного исследования, несмотря на то, что в промысле в 2016 г. принимали участие 63 рыбодобывающие организации, имеющие промышленные квоты добычи водных биоресурсов во внутренних водоемах Астраханской области, более половины объемов вылова водных биоресурсов было обеспечено 16 крупными предприятиями-производителями. Наибольшую результативность деятельности рыбохозяйственного комплекса региона обеспечивают рыболовецкая артель «Дельта-плюс», рыболовецкая артель «Челюскинец» и КЛХ «Рыболовецкий» имени Ленина, занимающие ведущие конкурентные позиции в регионе по объемам вылова водных биоресурсов.

Осуществленный анализ позволил выявить следующие проблемы, препятствующие реализации потенциала развития рыбной отрасли Астраханской области:

-

- неустойчивость объемов вылова водных биоресурсов, находящихся в зависимости от количества выделенных квот;

-

- наличие дисбаланса между общими допустимыми объемами вылова водных биоресурсов и производственными мощностями рыбодобывающего и промыслового флота;

-

- снижение экономической эффективности производства рыбопродукции, вызванное высоким уровнем физического износа основных фондов и низким уровнем использования ресурсосберегающих технологий.

В то же время положительное влияние на уровень конкурентоспособности рыбоперерабатывающих и рыбодобывающих предприятий Астраханской области оказало сокращение импорта рыбной продукции, повышение эффективности федеральной государственной политики стимулирования производителей, увеличение финансирования НИОКР. При этом значимым конкурентным преимуществом предприятий - производителей рыбопродукции является диверсификация производства.

Результаты идентификации наиболее востребованных на рынке рыбы и рыбной продукции ассортиментных групп свидетельствуют о том, что наибольшим уровнем конкуренции характеризуется сегмент «рыба мороженая», в производстве которой участвуют 57 предприятий. Присутствие наибольшего числа предприятий в данном сегменте определено низким уровнем затрат на производство данного вида продукции и более длительными сроками ее хранения. Все эти аспекты позволяют сделать заключение о том, что на астраханском рынке рыбы и рыбной продукции существует возможность формирования сырьевой базы для последующей переработки рыбы и увеличения продукции с высокой долей добавленной стоимости.

Указанные особенности свидетельствуют о наличии тесной взаимосвязи рыбодобывающих и рыбоперерабатывающих предприятий с другими предприятиями, обеспечивающими их деятельность, — поставщиками сырья, материалов, энергоресурсов и т.д. Следовательно, в целях активизации факторов повышения конкуренто-способности национальных производителей рыбной продукции необходимо также обратить внимание на повышение уровня конкурентоспособности предприятий

|

сопутствующих и поддерживающих |

теризуется возрастающей конкуренцией, |

|

отраслей. Основываясь на результатах |

требующей реализации дополнительных мер для дальнейшего наращивания |

|

проведенного анализа, можно сделать |

конкурентного потенциала предприятий |

|

вывод, что рынок рыбы и рыбной |

отрасли, разработка которых определят |

|

продукции Астраханской области не |

перспективы дальнейших исследований |

|

монополизирован, но при этом харак- |

авторов. |

Список литературы Оценка конкурентных позиций предприятий рыбохозяйственного комплекса Астраханской области

- Мухамедова Т.О. Обоснование региональной инновационной модели оптового рынка рыбных продуктов на примере Астраханской области//Инновационное развитие АПК: механизмы и приоритеты: сб. ст. II ежегодной международной научно-практической конференции (21 мая 2015 г.). Сергиев Посад -М.: Научный консультант, 2015. С. 504-510

- Collie J.S., Spencer P.D. Management strategies for fish populations subject to long-term environmental variability and depensatory predation//Proceedings of the International Symposium on Management Strategies of Exploited Fish Populations. Ed. by G.H. Kruse, D.M. Eggers, R.J. Marasco, C. Pautzke, T.J. Quinn. Alaska Sea Grant College Program Report. 1993. № 93-02. P. 629-650

- Clark C.W. Bioeconomic modelling and fisheries management. New York, Wiley-Interscience, 1985. 291 p

- Cushing D.H. Climate and fisheries. N. Y.: Academic Press, 1982. 373 p

- Ворожбит О.Ю., Москальчук С.С. Оценка конкурентоспособности в системе управления рыбохозяйственной организацией//Известия ТИНРО. 2009. Т. 156. C. 357-369

- Шмидт Ю.Д., Ивашин Н.В. Конкурентоспособность регионального рыбного комплекса//Региональная экономика: теория и практика. 2008. Том 6. Вып. 3 С. 2-6

- Бобылов Ю.А. Внешнеторговые аспекты рыбного хозяйства России//Мировая экономика и международные отношения. 2008. № 5. С. 54-62

- Грайвер Б.З. Тенденции развития мировой торговли рыбными товарами//Рыбное хозяйство. 1998. № 4. С. 13-16

- Латкин А.П., Ворожбит О.Ю., Терентьева Т.В., Алексеева Л.Ф., Василенко М.Е., Ослопова М.В., Полищук Т.А. Обеспечение конкурентоспособности рыбохозяйственных организаций (методологический аспект): монография. Владивосток: Издательство ВГУЭС, 2009. 360 с

- Набиев Р.А., Земцова Е.А. Трансформация межхозяйственных связей и ее влияние на эффективность развития рыбохозяйственного подкомплекса//Вестник Астраханского государственного технического университета. Серия: Экономика. 2015. № 2. С. 41-48

- Barksdale Н.С., Harris С.Е. Jr. Portfolio analysis and the product life cycle//Journal of Long Range Planning. 1982. 15 Juny. P. 74-83

- Бексетова М.Х., Салахова Э.К. Роль управленческого анализа в решении проблем предприятий рыбного хозяйства//Символ науки. 2017. Т. 1. № 2. С. 20-24

- Дерендяева Т.М. К вопросу поиска критериев эффективности промышленного рыболовства//Материалы Междунар. науч.-практ. конф. «Научные основы современного прогресса» (8 июня 2016 г., г. Магнитогорск): материалы в 2 ч. Ч.2. Уфа: МЦИИ ОМЕГА САЙНС, 2016. С. 29-31

- Адлер Ю.П., Максимова О.В., Шпер В.Л. Контрольные карты Шухарта в России и за рубежом: краткий обзор современного состояния (статистические аспекты)//Стандарты и качество. 2011. № 8 . URL: http://ria-stk.ru/upload/image/stq/2011/N8/082011-1.pdf (дата обращения: 14.10.2017)

- Лукин В. Н. Метод экономического планирования контрольных карт // Современные проблемы менеджмента: сб. науч. тр. // IX Всероссийская научно-практическая конференция. СПб.: Изд- во СПбГЭТУ «ЛЭТИ», 2015. С. 234-239

- Корнейко О.В. Интеграция рыбохозяйственных предпринимательских структур в экономику региона: теоретические и практические аспекты//Вестник Пермского университета. Сер. «Экономика» = Perm University Herald. Economy. 2015. № 1(24). С. 46-54

- Салахова Э.К. Природно-ресурсный и экономический учет рыбных запасов: проблемы внедрения//Вестник Астраханского государственного технического университета. Серия: Экономика. 2017. № 1. С. 67-77

- Мухамедова Т.О., Юшкова Е.И. Государственное регулирование рыбного хозяйства//Экономика сельского хозяйства. 2016. № 3. С. 29-36

- Нах A.С., Majluf N.S. The use of the growth-share matrix in strategic planning//Interfaces. 1983. Vol. 13. № 1 (February). P. 46-60

- Robinson S.J.Q., Hichens R.E., Wade D.P. The directional policy matrix -tool for strategic planning//Long Range Planning. 1978. Vol.11. Iss. 3. P. 8-15

- Kaptyukhin R.V., Romanov A.A., Zhidkova O.N., Danchenok L.A. Features of online marketing communications and their classification//World Applied Sciences Journal. 2013. Vol. 27. Iss. 13A. P. 131-136

- Дубинина Н.А., Карлина Е.П. Потенциал развития рыбного хозяйства в России: аналитический аспект//Вестник Астраханского государственного технического университета. Серия: Экономика. 2017. № 3. С. 79-88 DOI: 10.24143/2073-5537-2017-3-79-88

- Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость/пер. с англ. 2-е изд. М.: Альпина Бизнес Букс, 2006. 715 с

- Мухамедова Т.О. Основы формирования конкурентной среды на рынке рыбных товаров//Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2010. № 2 (14). С. 98-106