Оценка применения факторинга в деятельности компаний в сфере транспортного сервиса

Автор: Гараева Татьяна Геннадьевна, Згонник Людмила Владимировна, Романова Инесса Романовна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Управление

Статья в выпуске: 6 (67), 2016 года.

Бесплатный доступ

В статье представлен анализ рынка факторинговых услуг на национальном и мировом уровнях, выявлены основные тенденции динамики развития рынка факторинга. Также в статье на материалах компании сферы транспортного сервиса - общество с ограниченной ответственностью «Фарватер» - представлено обоснование экономической эффективности применения факторинга как инструмента пополнения оборотных средств транспортной компании в современных экономических условиях. Аккумулирование факторингом ряда функций - важное преимущество перед другими формами финансирования. Особое значение это имеет для предприятий малого и среднего бизнеса сферы транспортного сервиса, не обладающих достаточным объёмом трудовых и финансовых ресурсов. Факторинг позволяет избежать ситуации, когда обязательство по уплате налога на прибыль возникает раньше, чем поступают средства от реализации. В данном контексте, если бы аналогичный подход применялся к определению момента уплаты НДС, это стало бы ещё большим стимулом развития факторинга для налоговой оптимизации. Экономическая привлекательность факторинговой модели для ООО «Фарватер» обусловлена увеличением «финансового рычага» и приводит к наиболее оптимальному соотношению «финансовый» и «операционный» рычаги. Также финансирование в рамках факторинга позволит ООО «Фарватер» решить проблему дефицита оборотных средств, что произойдёт без роста кредиторской задолженности. Факторинг положительно влияет и на финансовые показатели предприятия, такие как ликвидность и платёжеспособность. В целом влияние факторинга на финансовые показатели деятельности компании транспортного сервиса ООО «Фарватер» осуществляется за счёт таких аспектов, как уменьшение срока оборачиваемости дебиторской задолженности (сокращение продолжительности финансового цикла), увеличение коэффициента оборачиваемости дебиторской задолженности (количество оборотов), сокращение величины дебиторской задолженности (высвобождение), более эффективное использование оборотных средств, повышение коэффициента мгновенной ликвидности, уменьшение налоговой базы по налогу на прибыль.

Факторинг, дебиторская задолженность, финансовые средства, транспортные услуги

Короткий адрес: https://sciup.org/140205522

IDR: 140205522 | УДК: 338.47 | DOI: 10.12737/21208

Evaluation of factoring in the company’s activities in transport service

The article presents an analysis of the factoring services market at the national and global levels, and identifies the main factoring market development trends. Based on the material of transport service company, limited liability company "Fairway", the authors substantiate the economic efficiency of factoring as a tool for replenishment of circulating assets of transport companies in the current economic conditions. Accumulation by factoring a number of functions is an important advantage over other forms of funding. This is especially important for small and medium-sized businesses in sphere of transport service that do not have sufficient volume of human and financial resources. Factoring allows to avoid a situation where the liability to tax on income appears before inflow of funds from the sale. Greater incentive for the factoring development for tax optimization is applying of a similar approach to the determination of the date of VAT payment. Funding within the factoring will allow Fairway to solve the problem of shortage of working capital without growth of accounts payable. Factoring has a positive effect on the financial indicators of an enterprise, such as liquidity and solvency. In general, the impact of factoring on the financial indicators of the transport service company "Fairway" is carried out by means of reduction of accounts receivable turnover period (shortening of the financial cycle), increasing the receivables turnover (number of turnovers), the reduction of the value of accounts receivable (release), more efficient use of working capital, increasing the coefficient of instant liquidity, reducing the tax base for income tax.

Текст статьи Оценка применения факторинга в деятельности компаний в сфере транспортного сервиса

Одной из ключевых проблем обеспечения стабильного функционирования предприятий транспортного сервиса в современных кризисных условиях выступает недостаток финансовых ресурсов в силу неплатежей со стороны контрагентов компании.

К числу механизмов привлечения финансовых ресурсов и решения проблемы неплатежей относится механизм факторинга.

Факторинговые операции коммерческих предприятий и организаций ведут своё начало с XVII века, а именно периода колониального расцвета европейских государств. В то время торговые дома имели свои представительства в колониях - фактории, которые возглавляли факторы (торговые посредники по сбыту товара на незнакомых иностранным производителям рынках) [2]. Перед фактором, знавшим товарный рынок, платёжеспособность покупателей, законы и торговые обычаи колонии, ставились задачи поиска надёжных покупателей, хранения и сбыта товара, а также последующего инкассирования торговой выручки.

Периодом «факторингового бума» можно считать конец XIX века (США): возникает большое количество факторинговых компаний, которые выполняли функцию агента «Дель-кредере» немецких и английских поставщиков одежды и текстиля, а в силу больших расстояний между населенными пунктами в Америке и различий в законодательствах разных штатов предоставляли факторинговые услуги местным производителям [2, 5].

В России факторинговые операции стали использоваться Промстройбанком и Жилсоцбанком СССР в качестве эксперимента в 1988 году. Факторинговым отделам банков переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиками, так и с покупателями, причём поставщику гарантировались платежи посредством кредитования покупателя. Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учётных и консалтинговых услуг, подразумеваемых факторингом. Позднее факторинговые операции начали осуществлять и коммерческие банки, в частности, «Тверьуниверсалбанк» уже в 1994 году имел намерения выйти на рынок международного факторинга.

Необходимость унификации материально-правовых норм в сфере факторинговых услуг способствовало тому что, Международным институтом по унификации частного права (УНИДРУА) было принято решение о разработке единообразного свода правил в области международного факторинга. Впоследствии под эгидой УНИДРУА была принята Конвенция в области международного факторинга (28 мая 1988 г., Оттава), которая вступила в силу 1 мая 1995 года. Представители СССР участвовали в разработке этой Конвенции, однако Российская Федерация не подписала её. При этом положения Оттавской конвенции нашли отражение в гл. 43 Гражданского кодекса РФ, посвященной финансированию под уступку денежных требований1. Спустя четверть века, в 2014 году был подписан Федеральный закон от 5 мая 2014 г. № 86-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА по международным факторинговым операциями»2, 3, и, по сути, Россия стала полноправным участником рынка международного факторинга [7].

В 2014 году мировой рынок факторинга достиг объёма в 2,348 млрд. евро, что является самым высоким показателем за всю историю статистики факторинга. Для современного рынка международного факторинга характерны определённые тенденции и направления развития:

-

- доля европейских государств увеличилась на 8% и составила 1,463 млрд. евро, в частности, Великобритания, Франция, Германия и Италия остались крупнейшими рынками факторинга в Европе, а наиболее быстро растущими национальными рынками факторинговых услуг были Литва (+101%), Мальта (+66%), Турция (+29%) и Швейцария (+24%);

-

- Бразилия занимает второе место по величине рынка факторинга в Америке, третье и четвертое – Мексика и Чили;

-

- на Азиатский регион приходится более половины общего международного объёма факторинга, доля Китая составляла 66%;

-

- в Африке факторинг сократился на 9%, падение возглавила ЮАР, которая на 19% уменьшила объём, однако доля Марокко на местном рынке факторинга выросла на 52%.

Внутренний факторинг в 2014 году составлял 1,857 млрд. евро (79%), доля международного факторинга – 21% от общего рынка, что эквивалентно 490 млрд. евро. В целом ёмкость рынка международного факторинга в 2014 году увеличилась на 22%.

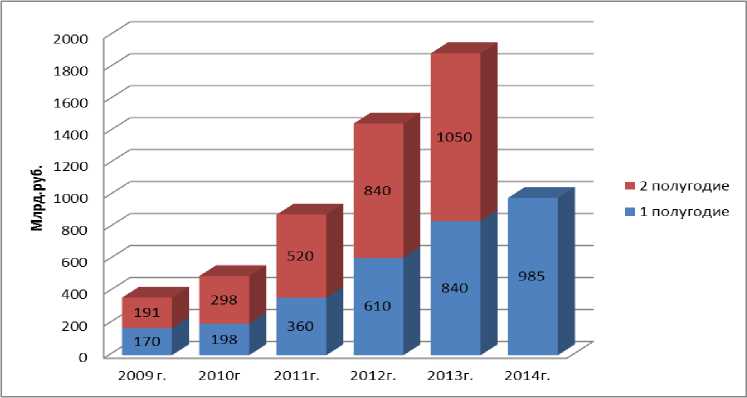

Рынок факторинга в России до кризиса 2009 года, практически ежегодно удваивавшийся в объёмах, в 2009 году существенно «просел»4. По данным экспертов, его объём сократился на 40% в целом по России. Однако объём уступленных факторам требований в первом полугодии 2014 года увеличился до 985 млрд. руб. (рис. 1) Прирост в абсолютном выражении составил около 145млрд. руб.5

Рисунок 1 – Оборот российского рынка факторинговых услуг

Увеличение ключевой ставки Банка России и сокращение объёмов финансирования способствовали увеличению стоимости фондирования для факторов. На этом фоне отметился рост стоимости факторинга в первом полугодии 2014 года.

Ослабление динамики развития сегмента безрегрессного факторинга обусловливается падением оборотов его лидера – ПАО «Промсвязьбанк» – на фоне роста напряженности в отношениях России с ЕС и США.

С другой стороны, положительная динамика объёма спроса на факторинговые услуги со стороны предприятий малого и среднего предпринимательства явилась результатом сложностей рефинансирования кредитов в силу введения международных санкций и проблем с ликвидностью коммерческих банков.

Нестабильная ситуация с ликвидностью в банковском секторе и нарастание негативных тенденций в макроэкономике6 (снижение оборотов в ряде торговых сегментов, ухудшение платежеспособности контрагентов) привели к тому, что клиенты из числа малого и среднего бизнеса стали все чаще сталкиваться с проблемами по привлечению или рефинансированию кредитов.

В первом полугодии 2015 года, несмотря на то что ёмкость рынка продолжала снижаться, адаптируясь к стоимости нефти 50 долларов США за баррель, ситуация в факторинге не выглядит кризисной. После неблагополучного первого квартала 2015 года итоги полугодия в факторинге показали позитивные тенденции: после нормализации ситуации с ликвидностью замедлились темпы падения как оборота, так и портфеля факторинговых компаний.

Несмотря на падение рынка относительно аналогичного периода 2014 года, происходит постепенное его восстановление по отношении к первому кварталу 2015 года. Оборот вырос на 30,4% (в 2014 году прирост во втором квартале относительно первого составил +21,76%, в 2013 – +22,46%), все лидеры рынка, предоставившие свои данные, показали увеличение оборотов во втором квартале, хотя, скорее всего, это рост на фоне кризисного падения первого квартала7.

Предварительная оценка оборота рынка факторинга в январе–сентябре 2015 года – 1,26 трлн. руб. , что на 13% меньше, чем за аналогичный период 2014 года. В следующем 2016 году аналитики прогнозируют рост до 7%. На доступность и востребованность продуктов международного финансирования в России влияет множество факторов, в т.ч. и финансовая обстановка в Китае. Учитывая специфику азиатского рынка, расчёты в валютах этого региона могут быть привлекательными8.

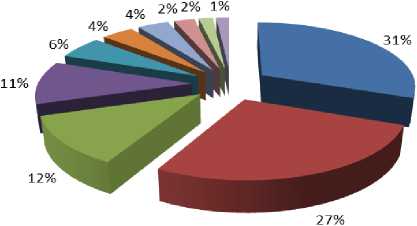

На рисунке 2 представлены факторы с наибольшей долей российского профильного рынка9 [8].

В целом аккумулирование факторингом ряда функций – важное преимущество перед другими формами финансирования. Особенно большое значение это имеет для предприятий малого и среднего бизнеса сферы транспортного сервиса, не обладающих достаточным объёмом трудовых и финансовых ресурсов.

■ ВТБ факторинг

■ АЛЬФА-БАНК

■ РК Факторинг

■ ГЛОБЭКСБАНК

■ Промсвязьбанк ■ Банк «ФК ОТКРЫТИЕ»

■ Группа компаний НФК ■ АКБ Металлинвестбанк

■ ЮниКредит Банк ИТКБ

Рисунок 2 - Процентное соотношение «Топ-10» на российском рынке факторинга

Одно из преимуществ факторинга в том, что он позволяет экономить на налоге на прибыль. В соответствии с современным налоговым законодательством налог на прибыль должен уплачиваться «по реализации», т.е. с момента фактической (отгрузки) перевозки. В то же время компания предоставляет отсрочку платежа (коммерческий кредит) своим заказчикам, значит средства за перевозку поступят позже.

Таким образом, на практике создаются обстоятельства, когда обязательство по уплате налога на прибыль возникает раньше, чем поступают средства от реализации. Факторинг позволяет избежать подобной ситуации. В данном контексте, если бы аналогичный подход применялся к определению момента уплаты НДС, это стало бы ещё большим стимулом развития факторинга для налоговой оптимизации.

Однако одна из главных функций факторинга – финансирование оборотного капитала [6]. Рассмотрим проблемы, связанные с управлением оборотным капиталом, который можно решить с помощью факторинга, а также выделим преимущества факторинга как инструмента финансирования оборотного капитала на примере транспортной компании ООО «Фарватер». Для этого воспользуемся формулой «погашение дебиторской задолженности» [4, 10] при сумме дебиторской задолженности транспортной компании – 20 258 810,86 руб.

СредниеостаткидеоигорскойзадалженностихДниотчетногопериода

Пдз (1)

СуммапогашенноидеоторскоизадалженностизаолчелныЕшериод

Пдз 2015 г.

20258810,86*273

93237650,61

— 59 дней

„ , 2 0 2 58 810,86*273 ~

Пдз при факторинге =-------------= Зи дней

184 355 178,82

Из расчёта видно, что сумма погашения дебиторской задолженности за 9 месяцев 2015 года увеличилась и составляет 184 355 178,82, т.е. на 55% выше, чем без факторинга.

От рациональной структуры и эффективного управления оборотным капиталом во многом зависит прибыль компании. Чем больше оборотов дебиторской задолженности, тем больше возможность у компании генерировать максимальную прибыль [1, 3, 9]. Однако здесь речь идёт не только о максимальной прибыли, но и об обеспечении постоянной платёжеспособности предприятия транспортного сервиса, т.е. поддержании оптимального уровня ликвидности.

В таблицах 1 и 2 представлены расчёты, на примере бухгалтерского баланса после введения предполагаемого факторинга, из которых следует, что чистая прибыль транспортной компании увеличилась на 32%.

Таблица 1 – Анализ состава и структуры имущества ООО «Фарватер» при факторинге

|

Наименование статей актива баланса |

Показатели структуры актива баланса ООО «Фарватер» в валюте баланса |

||||||

|

абс. величины, тыс. руб. |

% к валюте баланса |

изменения за период (+,-) |

% к изменению валюты баланса |

||||

|

на 01.10.2015 |

при факторинге |

на 01.10.2015 |

при факторинге |

тыс. руб. |

в % к 01.10.2015 |

||

|

Основные средства |

7 049 |

7049 |

20,55 |

26,60 |

0 |

- |

129,44 |

|

Оборотные активы: |

27 255 |

19455 |

79,45 |

73,40 |

-7800 |

71,38 |

92,86 |

|

Запасы |

1 758 |

1758 |

5,12 |

6,63 |

0 |

- |

129,49 |

|

Дебиторская задолженность |

24 925 |

16925 |

72,66 |

63,86 |

-8000 |

67,90 |

87,89 |

|

Денежные средства |

572 |

772 |

1,67 |

2,91 |

200 |

134,96 |

174,25 |

|

Имущество (валюта баланса)-всего |

34 304 |

26504 |

100 |

100 |

-7800 |

77,26 |

- |

Таблица 2– Анализ состава и структуры имущества ООО «Фарватер» при факторинге

|

Наименование статей актива баланса |

Показатели структуры пассива баланса ООО «Фарватер» в валюте баланса |

||||||

|

абс. величина, тыс. руб. |

% к валюте баланса |

изменения за период (+,-) |

% к изменению валюты баланса |

||||

|

на 01.10.2015 |

при факторинге |

на 01.10.2015 |

при факторинге |

тыс. руб. |

в % к 01.10. 2015 |

||

|

Уставный капитал |

10 |

10 |

0,030 |

0,038 |

-0 |

- |

126,66 |

|

Нераспределённая прибыль |

5 632 |

6 343 |

16,42 |

23,93 |

711 |

112,62 |

145,74 |

|

Заёмные средства |

1 |

1 |

0,003 |

0,004 |

0 |

- |

133,33 |

|

Кредиторская задолженность |

28 661 |

20 150 |

83,55 |

76,03 |

-8511 |

70,31 |

91 |

|

Источники средств (валюта баланса) |

34 304 |

26 504 |

100 |

100 |

-7800 |

77,26 |

- |

Исследовав рентабельность текущих активов, можно сделать следующий вывод.

При неизменной величине текущих активов и коэффициента рентабельности продаж ООО «Фарватер» сумма чистой прибыли транспортной компании будет зависеть только от коэффициента оборачиваемости активов капитала, т.е. периода времени, за который оборотный капитал совершит один полный цикл.

Для выявления механизмов воздействия на изменения цикла оборотного капитала обратимся к составляющим оборотного капитала.

Дебиторская задолженность в данном случае играет очень важную роль в цикле оборотного капитала, является неотъемлемой его частью, исходя из рыночных условий в настоящее время. Компания ООО «Фарватер» нацелена на увеличение объёма грузоперевозок. При факторинге она будет иметь возможность постоянно пускать деньги в оборот и при этом конкурировать с другими поставщиками за клиентов, предоставляя отсрочку платежа. Также ООО «Фарватер», заключив договор факторинга, заранее будет знать, в какой день деньги поступят на счёт компании, в то время как при отсутствии факторинга такой уверенности нет.

Уменьшая период оборачиваемости дебиторской задолженности, компания расширяет свой финансовый потенциал, поскольку сокращается период отвлечения денежных средств из оборота. Следовательно, ООО «Фарватер» увеличит объём грузоперевозок и, как следствие, придёт к значительному финансовому развитию (расчетные значения коэффициентов представлены в таблице 3).

Таблица 3 – Коэффициенты ООО «Фарватер» в сравнении до и после применения факторинга

|

Наименование показателей |

Значение на 01.10.2015 |

Значение при факторинге |

Изменение за период (+,-) |

|

|

в абс. величинах |

в % к 01.10.2015 |

|||

|

Коэффициент текущей ликвидности (общий коэффициент покрытия) |

0,950 |

0,966 |

0,016 |

101,68 |

|

Коэффициент срочной ликвидности (промежуточные коэффициенты покрытия) |

0,890 |

0,879 |

-0,011 |

98,76 |

|

Коэффициент абсолютной ликвидности (платежеспособности) |

0,020 |

0,039 |

0,019 |

195 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

0,870 |

0,840 |

-0,030 |

96,55 |

|

Коэффициент ликвидности при мобилизации средств |

0,061 |

0,088 |

0,027 |

144,26 |

|

Общий коэффициент ликвидности баланса |

1.343 |

1,325 |

-0,018 |

98,66 |

|

Коэффициент финансовой независимости (автономии) |

0,165 |

0,240 |

0,075 |

145,45 |

|

Коэффициент маневренности собственного капитала |

0,413 |

0,399 |

-0,014 |

96,61 |

|

Коэффициент прогноза банкротства |

0,79 |

0,73 |

-0,06 |

92,40 |

|

Рентабельность активов (имущества),% |

0,032 |

0,053 |

0,021 |

165,62 |

|

Рентабельность инвестиций, % |

0,194 |

0,220 |

0,026 |

113,4 |

|

Рентабельность (продаж продукции, работ, услуг), % |

0,044 |

0,050 |

0,006 |

113,63 |

|

Коэффициент деловой активности (оборачиваемость активов) |

0,730 |

1,068 |

0,338 |

146,30 |

|

Коэффициент оборачиваемости оборотных средств |

0,919 |

1,454 |

0,535 |

158,22 |

|

Коэффициент оборачиваемости собственного капитала |

4,437 |

4,460 |

0,023 |

100,52 |

|

Общий коэффициент оборачиваемости |

0,730 |

1,068 |

0,338 |

146,30 |

|

Коэффициент устойчивости экономического роста |

0,194 |

0,220 |

0,026 |

113,40 |

При этом ООО «Фарватер» будет платить только за тот период, в течение которого реально пользовалась заёмными денежными средствами. Составляющая факторинговой комиссии за использование денежных ресурсов не превышает стоимости обычного краткосрочного кредита. К тому же не взимается никаких дополнительных комиссии за открытие и ведение счетов, введение и сопровождение сделки, резервирование (бронирование) денежных средств.

Экономическая привлекательность факторинговой модели обусловлена увеличением «финансового рычага» и позволяет прийти к наиболее оптимальному отношению «финансового» и «операционного» рычагов.

Таким образом, финансирование в рамках факторинга позволит ООО «Фарватер» решить проблему дефицита оборотных средств, что произойдет без роста кредиторской задолженности. Факторинг положительно влияет и на финансовые показатели предприятия, такие как ликвидность и платёжеспособность (табл. 3).

Для транспортной компании ООО «Фарватер» рассчитаем следующие показатели.

-

1. Какие денежные средства поступят на расчётный счёт компании после проведения факторинговой сделки?

-

2. Какой будет экономический эффект?

После проведения мониторинга факторинговых компаний мы знаем, что месячная ставка банковского процента по краткосрочным кредитам равна 20% (при условии среднего срока прохождения платежа за 30 дней). Плата по договору факторинга составляет 0,002%.

Затраты на факторинг состоят из платы за кредит и платы за обслуживание. Плата за кредит, рассчитывается по формуле

20*30

= 1,64%;

Общая сумма затрат за обслуживание договора факторинга рассчитывается:

Зобе. = Z * (1кр + 1фак.)/100 , (3)

где Зобс. – общая сумма затрат за обслуживание; Z – сумма передаваемой по договору факторинга дебиторской задолженности; Iкр – плата за кредит; I фак – плата по договору факторинга.

Зобс. = 8585 *(1,64+0,002)/100 = 140,76 тыс. руб.

Следовательно, на расчётный счёт ООО «Фарватер» поступит сумма заявленной дебиторской задолженности за вычетом платы за обслуживание:

8585 тыс. руб. - 140,76 тыс. руб. = 8444,24 тыс. руб.

Другими словами, расчёты показали высвобожденные денежные средства в результате применения факторинга.

В целом, влияние факторинга на финансовые показатели деятельности компании транспортного сервиса ООО «Фарватер» можно определить следующим образом:

-

- уменьшение срока оборачиваемости дебиторской задолженности – сокращение продолжительности финансового цикла;

-

- увеличение коэффициента оборачиваемости дебиторской задолженности (количество оборотов), сокращение величины дебиторской задолженности (высвобождение), более эффективное использование оборотных средств;

-

- повышение коэффициента мгновенной ликвидности;

-

- уменьшение налоговой базы по налогу на прибыль.

Список литературы Оценка применения факторинга в деятельности компаний в сфере транспортного сервиса

- Анискин Ю.П. Корпоративное планирование развития компании: сбалансированность, устойчивость, пропорциональность: монография. М.: Омега-Л, 2012. 359 с.

- Имамалиева С.Г. Развитие и оценка российского рынка факторинга//Управление экономическими системами. 2011. № 3.

- Згонник Л.В., Волков А.М. Экономика предприятия. М.: ИКТ, 2011. 211 с.

- Лактюшина З.Н. Финансовый анализ: грани управленческих решений. М.: ГУУ, 2014. 133 с.

- Факторинг -финансовый инструмент развития российских компаний. Матер. I всероссийской конф. URL: http://www.cfin.ru/management/practice/russian_factoring_2.shtml (дата обращения: 23.12.2015).

- Мордвинкин А.Н. Кредитование малого бизнеса: практ. пособие. М.: ИЦР ИОР, НИЦ ИНФРА-М, 2015. 316 с.

- Прокофьев А.С. Факторинг: российское законодательство и Конвенция УНИДРУА//Журнал российского права. 2012. № 7.

- Савина Ю. Территория факторинга//Коммерсанть -Деньги. 2015. №46.

- Смулова А.М. Управление проблемами банковской задолженностью: учебник. М.: ИНФРА-М, 2014. 352 с.

- Сутягин В.Ю., Беспалов В.М. Дебиторская задолженность: учет, анализ, оценка и управление. М.: ИНФРА-М, 2014. 216 с.