Оценка стоимости программных проектов для промышленных предприятий в современных условиях

Бесплатный доступ

Проблема ценообразования на программные проекты, предназначенные для промышленного сектора, относится к числу дискуссионных, в основном по двум причинам: существенными ограничениями со стороны зарубежных разработчиков программных проектов для российских промышленников и недостаточным опытом российских ИТ-компаний как в разработке таких проектов, так и в установлении цен на них. Это свидетельствует о высокой степени актуальности темы исследования и предопределило его цель: разработка подхода к оценке стоимости программного проекта, учитывающего особенности среды и позволяющего в рамках договорных отношений закрепить резерв на расходы в непрогнозируемых либо слабо прогнозируемых ситуациях. Для достижения этой цели авторы провели анализ существующих подходов к ценообразованию, выявили специфику программных продуктов и промышленных предприятий как потребителей последних, разработали методический подход к определению цены на программный проект. В основу подхода положены затратный подход и подход на основе воспринимаемой потребителем ценности (Customer Percieved Value Pricing), он включает четыре взаимосвязанных подсистемы оценки, включая этап установления ценового опциона, в связи с наступлением рисковых событий. Оценка величины опциона осуществляется в соответствии с комбинированной методикой, базирующейся на экспертном методе и традиционном инструменте «последствия-вероятность». Применение предложенного подхода позволит получить цену на программный проект, обеспечивающую равную выгоду разработчику и потребителю программного проекта.

Программные проекты, промышленное предприятие, ценообразование, риски, резервирование, затратный подход, ценностный подход

Короткий адрес: https://sciup.org/147242569

IDR: 147242569 | УДК: 338.45 | DOI: 10.14529/em230410

The costs of software projects for industrial enterprises

There are a number of problems in pricing software projects intended for the industrial sector, including significant restrictions by developers for Russian industrialists and the experience of Russian IT companies in the development of such projects and establishing prices for them. This indicates the relevance of the research topic and predetermined its goal: to develop a dependence on the cost of a software project considering the characteristics of the environment, the authorities, and contractual relations to secure reserves for expenses in unpredictable or poorly predictable conditions. To achieve this goal, the authors analyzed existing approaches to pricing, identified the specifics of software products and industrial enterprises as consumers, and developed a methodological approach to determining prices for a software project. The approach is based on the cost approach and the approach based on Customer Perceived Value Pricing. It includes four interrelated evaluation subsystems, including establishing a price option in connection with risk. The option value is assessed using a combined methodology based on the expert method and the traditional risk components of impact and probability. The use of these parameters allows us to obtain a price for a software project, ensuring equal benefits for the developer and the customer.

Текст научной статьи Оценка стоимости программных проектов для промышленных предприятий в современных условиях

Процесс цифровой трансформации промышленных предприятий выступает в качестве одного из ключевых драйверов развития основных субъектов экономической деятельности в России. Поддержка и развитие этого процесса осуществляется как на уровне государственных структур, так и частными инвесторами. По данным федеральной службы государственной статистики, начиная с 2019 года, индекс российской промышленной активности неуклонно растет [1], при этом анализ темпов роста цифровой трансформации промышленных предприятий продемонстрировал умеренно оптимистичные результаты [2], согласно которым Россия занимает позиции в середине списка лидирующих стран. Подобная ситуация симбиотического развития промышленности и цифровой экономики сформировали благоприятные условия для реализации программных проектов.

Однако детальный анализ основ цифровой трансформации продемонстрировал высокий уровень зависимости от зарубежных партнеров. По данным аналитического центра НИУ ВШЭ, на 2022 год состояние отечественной промышленности с позиции импортозамещения выглядит следующим образом:

-

- 70 % расходов промышленных предприятий на цифровую трансформацию приходится на зарубежные ИКТ-решения [3];

-

- процент использования результатов программных проектов зарубежных компаний рос из года в год (64 % в 2020 году, 69 % в 2021 году) [4];

-

- сохраняется значительная зависимость от зарубежного программного обеспечения, операционных систем и компонентной базы [5].

Согласно статистическим данным, отечественная промышленность в течение последних лет опиралась на результаты проектной деятельности зарубежных ИТ-компаний. В текущей политикоэкономической ситуации подобное взаимодействие крайне осложнено, следовательно, промышленные предприятия вынуждены заниматься поиском подрядчиков в отечественной ИТ-отрасли. В свою очередь, для отечественной ИТ-отрасли в контексте взаимодействия промышленностью характерны следующие особенности:

-

- отсутствие опыта реализации программных проектов для промышленных предприятий в условиях высокого уровня неопределенности;

-

- отток квалифицированных специалистов. По данным Министерства цифрового развития,

связи и массовых коммуникаций, в 2022 г. Россию покинули 100 000 специалистов из ИТ-отрасли [6], что составляет около 7 % от их общего количества, причем, как утверждают многие эксперты, страну покинули в основном специалисты наиболее высокой квалификации;

-

- рост стоимости услуг на разработку программных проектов. Ситуация существенного снижения конкуренции и сокращения безработицы спровоцировала рост стоимости услуг ИТ-компаний для промышленных предприятий. Рост достиг такого уровня, что, как отмечено в [7], ИТ-компании добровольно подписали хартию о потолке цен для потребителей.

Таким образом, сложилась противоречивая ситуация, при которой промышленные предприятия готовы инвестировать в цифровое развитие, в том числе, за счет программных проектов, и переводить процессы на цифровой путь развития, а отечественные ИТ-компании не всегда обладают нужными ресурсами для удовлетворения их потребностей, в результате чего стоимость таких проектов стремительно растет. Ситуация усугубляется слабым опытом российских ИТ-компаний в определении цены продуктов, предназначенных для промышленных предприятий. С одной стороны, недостаток прозрачности процесса разработки и отсутствие нормативных документов в данной сфере позволяют разработчикам запрашивать необоснованно высокие цены за выполняемую работу. С другой – излишне оптимистичные прогнозы разработчиков часто приводят к тому, что сроки проектов затягиваются, а фактические цены превышают запланированные, что закономерно приводит к убыточной деятельности ИТ-компаний. В зарубежных исследованиях приводятся данные о том, что в среднем лишь 29 % программных проектов укладываются в изначально запланированные сроки и объемы финансирования [8].

Необходимо отметить, что превышение стоимости программного проекта может покрываться как заказчиком, в лице промышленного предприятия, так и исполнителем, в лице ИТ-компании. Каждая сторона стремится перенести необходимость дополнительных трат на партнера, что приводит к возникновению конфликтов и отказу от сотрудничества. Следовательно, одной из наиболее значимых проблем, ограничивающих эффективное взаимодействие контрагентов, является отсутствие инструментов оценки стоимости проектов с учетом текущей рыночной конъюнктуры.

Все это актуализирует проблему обоснования цен на ИТ-проекты, разрабатываемые для российских промышленных предприятий, и дает основание для формулирования цели настоящего исследования: разработка подхода к оценке стоимости программного проекта, учитывающего особенности внешней среды и позволяющего в рамках договорных отношений закрепить резерв на расходы в непрогнозируемых, либо слабо прогнозируемых ситуациях.

Теория и методы

Современная экономико-политическая ситуация характеризуется высоким уровнем неопределенности, а также перманентным пересмотром моделей и методов, применяемых в основных бизнес-процессах компаний ИТ-сферы. В условиях высокой волатильности рыночной конъюнктуры необходимо выбирать такой способ оценки стоимости ИТ-проектов, который обеспечит достижение поставленных целей с учетом специфики развития цифровой экономики и промышленности в целом. Существующие подходы к оценке стоимости про- граммных проектов аналогичны подходам, применяемым практически к любому продукту/услуге, однако при их использовании следует учесть особенности, связанные, во-первых, со спецификой такого продукта как программный проект и, во-вторых, спецификой промышленного предприятия как потребителя такого рода проектов (табл. 1).

Заметим, что в рамках настоящего исследования мы обозначим понятие «Цифровой проект» как проект по разработке программного обеспечения (со сроками, стоимостью, работами и т. д.), в качестве результата которого выступает программный продукт.

Понятно, что разработка методического подхода к оценке стоимости программных проектов требует учета традиционной и современной специфики этих проектов как инструментов модернизации, а в случае цифровой трансформации -практически изменения бизнес-процессов промышленных предприятий. К числу таких специфических черт, как мы полагаем, должны быть отнесены следующие:

Таблица 1

Подходы к оценке стоимости программных проектов

|

Подход |

Описание |

Особенности |

|

Ценообразование на ос нове затрат |

Подход базируется на расчете и аккумулировании всех затрат на разрабатываемый проект. Как правило, подход может быть применим в условиях присутствия статистики о реализации подобных проектов в предшествующие периоды времени [9] |

|

|

Конкурентное ценооб разование |

Подход предполагает анализ рынка, сбор информации и подготовку бюджета в соответствии со стоимостными значениями, которые предлагаются на исследуемом рынке [10] |

|

|

Подход на основе ценности |

Подход к ценообразованию на основе ценности является в наибольшей степени рыночно ориентированным, поскольку в его основе лежит стоимостное выражение ценности, которую получит предприятие-заказчик в результате реализации проекта [11] |

|

-

- большая доля интеллектуального капитала в конечной стоимости результатов программного проекта;

-

- высокий уровень неопределенности конечных результатов программных проектов, обусловленный отсутствием стандартов и нормативов;

-

- необходимость адаптации к существующему программному обеспечению промышленных предприятий вследствие глубокого проникновения зарубежных разработчиков программных проектов в их бизнес-процессы;

-

- наличие пробелов в методах и инструментах оценки стоимости реализации программных проектов;

-

- необходимости оценки результатов как прямого, так и косвенного влияния программных проектов на экономические показатели предприятия [12];

К числу отличительных черт современных российских промышленных предприятий - потребителей результатов таких проектов, как мы полагаем, следует отнести:

-

- высокий уровень бюрократизации промышленных предприятий, не позволяющий быстро адаптироваться к изменениям рынков;

-

- отсутствие или недостаток ресурсов и компетенций в вопросах реализации программных проектов, а также применения их результатов, в частности для глубокой аналитики, необходимой при реализации особо сложных программных проектов;

-

- наличие внутренних правил, регламентов, стандартов, сдерживающих быструю реализацию программных проектов и внедрение новых технологий;

-

- многолетняя ориентация промышленных предприятий на зарубежных разработчиков программных проектов и, как следствие, отсутствие или недостаточный опыт взаимоотношений промышленных предприятий с отечественными разработчиками;

-

- слабое развитие цифровой инфраструктуры промышленных предприятий;

-

- устаревшие, в некоторых случаях, элементы управленческого учета и организационной структуры с точки зрения требований программных проектов;

-

- принятые на промышленных предприятиях системы и принципы бюджетного планирования, при которых затраты на цифровизацию чаще всего не являются защищенными от секвестрования статьями расходов, а бюджеты, выделенные на эти цели, не могут меняться в большую сторону [13].

Таким образом, проведенный анализ показал, что каждый из существующих подходов к установлению цены на программные проекты, разрабатываемые для современных промышленных предприятий, во-первых, обладает как достоинст- вами, так и недостатками (см. табл. 1), а во-вторых, ни один из них не учитывает в полной мере ни специфику самих проектов, ни специфику предприятий-заказчиков.

Все это не дает окончательного ответа на вопрос о предпочитаемом подходе к ценообразованию на программные проекты, разрабатываемые для промышленных предприятий. Для его получения в рамках настоящей работы было проведено экспертное исследование методом глубинного интервью. Шести экспертам, в качестве которых выступили специалисты сферы информационных технологий, занимающиеся вопросами оценки и реализации программных проектов для ведущих предприятий отечественной промышленности, было предложено распределить существующие подходы к ценообразованию в зависимости от трех характеристик программных проектов:

-

- уровень трудоемкости разработки программного проекта;

-

- степень инновационности программного проекта;

-

- приращение ценности для промышленного предприятия.

По каждой характеристики было выделено 3 уровня: А - низкий, Б - средний и В - высокий. Экспертам было предложено указать подход к оценке стоимости программных проектов для комбинаций критериев с высокими значениями, поскольку выбор подхода для комбинаций с низким и средним уровнями (например, ААБ) является в достаточной степени тривиальной задачей и решается, как правило, применением затратного подхода.

В результате для программных проектов с высокими уровнями характеристик эксперты предложили использовать ценностный и конкурентный подходы (табл. 2). Интересно заметить, что в четырех из представленных в табл. 2 ситуаций эксперты затруднились с выбором, поскольку посчитали, что в текущих условиях адекватных подходов к решению такого рода задач не существует.

По мнению экспертов, при разработке особо трудоемких программных проектов с высокой степенью инновационности, приносящих промышленному предприятию наращивание ценности, зарубежные разработчики опирались на свои внутренние подходы к ценообразованию. Следовательно, в текущих условиях импортозамещения перед отечественной экономической школой возникла потребность в разработке новых подходов и методов ценообразования, обеспечивающих формирование бюджета программных проектов такого класса.

Следует отметить, что отечественные и зарубежные исследователи предпринимали попытки разработки методов ценообразования в рамках тех или иных методических подходов, учитывающих особенности реализации программных проектов для промышленных предприятий, а также условия их применения (табл. 3).

Таблица 2

Мнение экспертов относительно возможности применения подходов к оценке стоимости программных проектов в зависимости от уровней критериев

|

Критерий |

Уровень критерия |

||||||

|

Трудоемкость разработки программных проектов |

В |

Б |

В |

В |

В |

Б |

Б |

|

Степень инновационности программного проекта |

В |

В |

Б |

В |

Б |

Б |

В |

|

Приращение ценности для промышленного предприятия |

В |

В |

В |

Б |

Б |

В |

Б |

|

Рекомендуемый подход к ценообразованию |

– |

– |

Ценностный подход |

– |

Конкурентный подход |

Ценностный подход |

– |

Таблица 3

Обзор методов оценки стоимости программных проектов

|

Метод |

Сущность |

Подход к ценообразованию |

Учет ближнего окружения |

Учет дальнего окружения |

|

Конструктивный метод оценки стоимости |

Стоимость проекта определяется путем подсчета трудоемкости, стоимости единицы и количества периодов [14] |

Затратный |

Нет |

Нет |

|

Вероятностный подход к оценке стоимости проектов |

Стоимость проекта определяется путем калькуляции затрат. Рассчитывается несколько сценариев с учетом их вероятностей [15] |

Нет |

Да |

|

|

Оценка совокупной ценности возможностей |

Стоимость проекта определяется путем оценки влияния проекта на ряд направлений: стратегия, экономика, архитектура, проявление рисков [16] |

Ценностный |

Да |

Нет |

|

Метод сбалансированных показателей |

Стоимость проекта определяется за счет оценки влияния на подсистемы предприятия (персонал, процессы, маркетинг и финансы) [17] |

Да |

Нет |

|

|

Методика «What-If Analysis» |

Стоимость проекта определяется путем построения цепочек ответов на вопрос «Что, если?». Определяются начальные точки и последствия реализации разных сценариев. Выбирается оптимальный [18] |

Нет |

Да |

|

|

Параметрическое влияние на смежные процессы предприятия |

Стоимость проекта определяется путем определения изменения стоимости на смежные бизнес-процессы и корреляции с главной переменной [19] |

Да |

Нет |

|

|

Экспертная оценка стоимости программных проектов |

Для оценки программного проекта формируется группа экспертов по ряду критериев, которая определяет стоимость в зависимости от совокупности текущих условий [20] |

Да |

Да |

Анализ приведенных в таблице методов показал, что практически ни один из них не учитывает специфику одновременно и отрасли, и ее внешнего окружения, фокусируясь либо на первом, либо на втором. Исключением является экспертный метод, однако высокий уровень субъективности, а также дефицит высококвалифицированных экспертов на отечественных рынках ограничивают его применения в сложившихся условиях.

Таким образом, переход отечественных промышленных предприятий на российские решения в области информационных технологий сопряжен с совокупностью проблем, в числе которых особое место занимает отсутствие опыта реализации программных проектов отечественными ИТ-компаниями. Следовательно, необходима разработка метода ценообразования, учитывающего как специфику программного проекта, так и специфику отрасли предприятия-заказчика и особенности внешней среды.

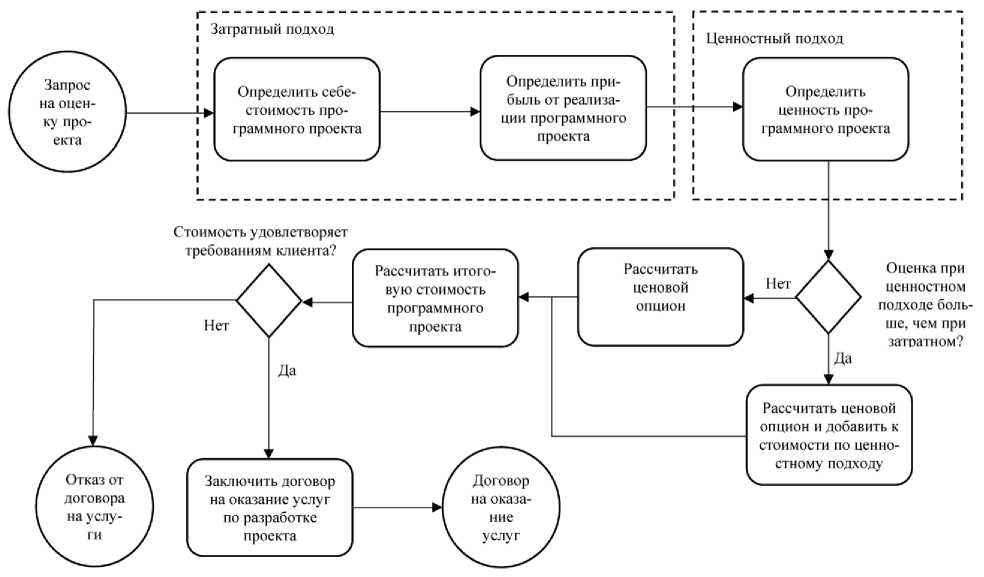

Метод определения ценового опциона

Представляется, что современный метод установления цены на сложный, трудоемкий инновационный программный проект, реализация которого должна привести к наращиванию ценности предприятия-заказчика, должен отвечать следующим требованиям:

-

- рассчитанная цена должна покрывать плановые затраты на разработку программного проекта и обеспечивать прибыль разработчику;

-

- цена должна быть основана на выгодах предприятия-заказчика и отражать его дополнительный выигрыш от реализации программного проекта, при этом отдельным вопросом является метод определения и количественной оценки этого выигрыша;

-

- в ценообразовании должны быть учтены особые условия, связанные с недостаточным опытом отечественных разработчиков в установлении цен на инновационные, трудоемкие программные продукты, с одной стороны, и недостаточный уровень квалификации аналитиков предприятия-заказчика, не

позволяющий оперативно установить весь спектр дополнительных работ, связанных с внедрением нового программного проекта.

Последнее требование связано с достаточно часто возникающими в практике российских предприятий ситуациями, когда новый программный проект требует изменений, которые не представляется возможным заранее запланировать при установ- лении цены и заключении договора на оказание услуг. Так, это может быть связано с необходимость изменить систему управленческого учета, архитектуру цифровых технологий и другие рисковые ситуации.

Учитывая сформулированные требования, мы разработали метод установления цены на программный проект, который назвали методом определения ценового опциона. Название обусловлено идеей формирования на этапе заключения договора между промышленным предприятием и ИТ-компанией некой надбавки к цене в виде процента к итоговой стоимости программного проекта. Цель этого шага заключается в страховании рисковых событий, связанных с непредвиденными ситуациями. Примером такого рискового события может являться не выявленный заранее конфликт между действующим на промышленном предприятии программным обеспечением и новым. В случае, если рисковое событие наступило, опцион получает Исполнитель, в обратном случае – Заказчик проекта.

Графическая интерпретация методического подхода к определению цены на программный проект представлена на рис. 1. Как видно, в нем заложено два подхода к ценообразованию: затратный и ценностный. Последний сегодня известен как Customer Perceived Value Pricing или Valuebased Pricing. Ценностный подход, как правило, дает возможность разработчику получить большую прибыль в случае, если результат его разработки будет соответствовать ценностям и запросам, иногда даже не вполне явным, со стороны потребителя. Этот подход особенно важен для инновационных продуктов и, среди прочих проблем, важной является глубокое понимание разработчиком бизнес-процессов промышленного предприятия-заказчика и доведение до его руководства набора свойств программного проекта, особенно важных для совершенствования или трансформации этих процессов.

|

Ценовой опцион программного проекта |

С с |

||

|

Ценность результатов программного проекта для промышленного предприятия |

9 |

к Д 3 д Д § д Он д о tl о X ч с |

|

|

Прибыль ИТ-компании - разработчика программного проекта |

с со |

L X д к о |

|

|

Себестоимость реализации программного проекта |

|||

Рис. 1. Структура стоимости программного проекта с учетом ценового опциона

Итоговая стоимость программного проекта определяется по следующему алгоритму:

-

1) на первоначальном этапе рассчитывается себестоимость программного проекта, которая выступает в качестве нижней границы стоимости, здесь в некоторых случаях важной задачей является учет таких затрат, связанных не только с разработкой, но и с затратами, связанными с защитой продукта, с возможностью его копирования и т. п.;

-

2) затем рассчитывается прибыль в результате реализации программного проекта, причем и здесь надо учесть, что расчет ее величины – не всегда простая задача, для инновационных продуктов ее решение затруднено;

-

3) определив прибыль, осуществляется расчет ценности результатов программного проекта, что соответствует ценностному подходу на рис. 1. Здесь, как уже отмечалось, во-первых, надо корректно выявить ценности, особенно важные для заказчика, иногда им не осознаваемые;

-

4) на следующем этапе происходит сравнение стоимостей, полученных на шагах 3 и 4, выбирается наибольшее значение, которое будет участвовать в дальнейших расчетах;

-

5) на завершающем шаге определяется величина ценового опциона и рассчитывается итоговая стоимости программного проекта.

Для определения оценки в рамках каждой составляющей использовались как существующие методы и подходы, так и предприняты попытки разработать новые инструменты, отвечающие осо- бенностям текущей ситуации в промышленности и в ИТ-сфере.

Необходим отметить, что формула расчета принимает один из двух видов в зависимости от условий. Если значение себестоимости в совокупности с планируемой прибылью больше или равно значению полученной предприятием ценности, то формула принимает вид:

Стпп = (Сспп +Прпп) ∗Ппп, Сс пп +Пр пп ≥Ц пп,

где Стпп – стоимость программного проекта для промышленного предприятия, предлагаемая ИТ-компанией, тыс. руб., Сспп – себестоимость программного проекта, тыс. руб., Прпп – прибыль ИТ-компании – разработчика программного проекта, тыс. руб., Цпп – ценность результатов программного проекта для промышленного предприятия, тыс. руб., Ппп – ценовой опцион ИТ-компании при реализации программного проекта тыс. руб.

В случае, если значение ценности больше значениями прибыли и себестоимости, формула принимает вид:

Стпп =Цпп ∗ Ппп, Сс пп +Пр пп ≤Ц пп .

Каждый структурный элемент определяет различных состояния проекта (табл. 4).

Подход предполагает прохождение четырех последовательных этапов, каждый из которых обеспечивает формирование более точного значе-

Таблица 4

Составляющие подхода структурного резервирования при оценке стоимости программных проектов

|

Составляющая |

Правило оценки |

Особенности |

|

Себестоимость программного проекта |

где Xn – стоимость 1 часа участия n-го исполнителя, y„ – количество часов участия n-го исполнителя.

|

– Затраты на заработную плату исполнителей со ставляют до 80 % себестоимости проекта. – Полученное значение показывает нижнюю границу стоимости проекта |

|

Прибыль программного проекта |

ROCS пп = R ∗ a , где Rc – значение коэффициента, полученное в результате построения линии тренда, a – поправочный коэффициент, определяемый экспертами.

Прпп = ROCS пп ∗ Cc пп, где ROCS пп – рентабельность затрат на программный проект, Cc пп – себестоимость программного проекта |

– Комбинированный подход позволяет учитывать статистику, а также вносить поправку с учетом текущей ситуации |

Окончание табл. 4

|

Составляющая |

Правило оценки |

Особенности |

|

Ценность программного проекта для предприятия-потребителя |

j Ф i = Р к ∗К, 1=1 где Ф t – стоимость i -й функции бизнес-процесса, Р к – величина k -го необходимого ресурса, К – стоимость n -го необходимого ресурса.

( \ С бп 0= Ф i 1∗ a , \i=l / где a – поправочный коэффициент.

Ц пп = С бп0 - С бп1 , где С бп J – стоимости бизнес-процесса до реализации программного проекта, С бп – стоимость бизнес процесса до реализации программного проекта |

– Расчет ценности базируется на функциональностоимостном анализе [21] – Ценность определяется как изменение стоимости бизнес-процесса под воздействием результатов программного проекта. – Внедрение поправочного коэффициента позволяет скорректировать значения с учетом мнения экспертов |

|

Ценовой опцион на материализацию рисков при выполнении программного проекта |

П =∑zLiki Ппп = , Yl kt – значение поправочного коэффициента по конкретному риску, n – количество выявленных рисков |

|

ния стоимости, отвечающего текущим условиям в отрасли и экономике (рис. 2).

При расчете себестоимости программного проекта определяется время, затраченное каждым специалистом, а также стоимость единицы работ исполнителя. Дополнительно добавляются затраты, не связанные с человеческим капиталом. В результате калькуляции определяется нижняя граница стоимости программного проекта, пересечение которой будет свидетельствовать об экономической неэффективности планируемой деятельности.

При расчете прибыли может быть использован метод выявления средней рентабельности ИТ-предприятий на основе статистических данных и с поправкой на оценку экспертов.

Путем суммирования себестоимости и планируемой прибыли рассчитывается стоимость про граммного проекта в соответствии с затратным подходом. Данное значение может быть использовано в ситуации низкого уровня инновационности проекта, а также при незначительных трудозатратах. Однако в рамках исследования интерес представляют программные проекты, выполняемые в условиях высокого уровня неопределенности, трудоемкости и ценности результатов.

В связи с этим предложено использовать оценку стоимости программного проекта в соответствии с подходом Value-based Pricing. Определение ценности происходит при помощи инструмента, разработанного автором на базе анализа стоимости бизнес-процессов. Автором предложено рассчитать разницу между стоимостью изменяемого процесса до реализации программного проекта и после, что определяется как ценность.

Рис. 2. Схема бизнес-процесса оценки стоимости программного проекта

Анализ последних двух лет продемонстрировал возможность значительных изменений за короткий промежуток времени. При этом программные проекты промышленных предприятий, как правило, характеризуются высокой продолжительностью. Поэтому управление рисками выступает в качестве одного из ключевых направлений при оценке стоимости программного проекта. Для учета рисков, наступление которых практически невозможно, либо чересчур трудоемко оценить на стадии заключения договора, предложено включать в цену ценовой опцион, позволяющий ИТ-компании избежать убытков в случае материализации рисков. Разумеется, совокупность атрибутов опциона заносятся в договор между предприятием-Заказчиком и предприятием-Исполнителем программного проекта.

Апробация подхода проиллюстрировала две противоположные ситуации.

-

1. При оценке стоимости программного проекта в соответствии с затратным подходом разница между планируемым и фактическим значением составила 176 %. В соответствии с договорными отношениями подрядчик в лице ИТ -компании взял на себя расходы, что, в конечном итоге, привело к отрицательному финансовому результату проекта.

-

2. При оценке стоимости программного проекта с учетом ценового опциона фактическое значение не превысило плановое, поскольку на на-

- чальных этапах в стоимость проекта был заложен опцион, который был израсходован на 67 %. Оставшиеся 33 % были сохранены Заказчиком в лице промышленного предприятия.

Заключение

Анализ ситуации на российском рынке ИТ-услуг для промышленных предприятий показал, что реалии этого рынка в достаточной степени противоречивы и характеризуются такими факторами, как: наличие большого числа западных разработок в архитектуре цифровых технологий российских промышленных предприятий, низкий уровень их доверия к отечественным разработчикам, недостаточный опыт разработок инновационного уровня у российских ИТ-компаний, практически отсутствие у них опыта ценообразования. Однако, опираясь на динамику последних двух лет, специалисты отмечают возможность существенных изменений на этом рынке, что потребует, в том числе, четкого инструментария ценообразования, позволяющего в равной степени мотивировать как заказчиков, так и разработчиков программных проектов.

Предложенный в исследовании метод ценового опциона является шагом в направлении решения этой задачи, он может быть использован ИТ -компаниями при заключении договора с промышленным предприятием и обеспечит реализацию проекта с заданным уровнем качества и в установленные сроки.

Список литературы Оценка стоимости программных проектов для промышленных предприятий в современных условиях

- Федеральный служба государственной статистики [Электронный ресурс]. URL: https://ros-stat.gov.ru/enterprise_industrial (дата обращения 26.09.2023).

- Сулейманова Н.Р., Демьянова О.В. Региональные факторы реализации проектов цифровой трансформации // Индустриальная экономика. 2022. Т. 8, № 2. С. 712–717.

- Цифровая трансформация отраслей: стартовые условия и приоритеты: докл. к XXII Апр. между-нар. науч. конф. по проблемам развития экономики и общества, Москва, 13–30 апр. 2021 г. / Г.И. Абд-рахманова, К.Б. Быховский, Н.Н. Веселитская др.; рук. авт. кол. П.Б. Рудник; науч. ред. Л.М. Гохберг, П.Б. Рудник, К.О. Вишневский, Т.С. Зинина; Нац. исслед. ун-т «Высшая школа экономики». М.: Изд. дом Высшей школы экономики, 2021. 239 с.

- Российская софтверная отрасль [Электронный ресурс]. URL: https://d-russia.ru/wp-content/uploads/2022/12/survey_russoft_2022_.pdf (дата обращения 26.09.2023).

- Цифровая трансформация: ожидания и реальность: докл. к XXIII Ясинской (Апрельской) между-нар. науч. конф. по проблемам развития экономики и общества, Москва, 2022 г. / Г.И. Абдрахманова, С.А. Васильковский, К.О. Вишневский и др.; рук. авт. кол. П.Б. Рудник; Нац. исслед. ун-т «Высшая школа экономики». М.: Изд. дом Высшей школы экономики, 2022. 221 с.

- Рынок труда в России (ИТ и телеком) [Электронный ресурс]. URL: https://www.tadviser.ru/in-dex.php/Статья:Рынок_труда_в_России_ %28ИТ_и_телеком %29 (дата обращения 26.09.2023).

- Российские ИТ-компании подписали хартию о потолке роста цен на своё ПО [Электронный ресурс]. URL: https://vc.ru/services/714086-rossiyskie-it-kompanii-podpisali-hartiyu-o-potolke-rosta-cen-na-svoe-po (дата обращения 26.09.2023).

- Теоретико-методологические основы управления стоимостью проектов / Е.П. Гарина, А.П. Гарин, Я.В. Бацына, Т.В. Паленова // Московский экономический журнал. 2021. Т. 3, № 12. С. 733–740.

- Мясников М.Р. Концептуальная модель оценки стоимости сложных заказных программных продуктов // Креативная экономика. 2018. Т. 12, № 3. С. 367–384.

- Ли П. Особенности ценообразования в условиях рыночной конкуренции // Экономика и бизнес. 2020. Т. 2, № 2. С. 56–59.

- Волков И.В., Банников С.А., Губанова Е.В. Новые подходы к ценообразованию в зависимости от объёмов реализации продукции // Вестник НГИЭИ. 2021. Т. 6, № 4. С. 71–80.

- Черняк В.К. Оценка эффективности ИТ-проектов // Актуальные вопросы экономики промышленности. 2020. Т. 1, № 3. С. 470–474.

- Мугутдинов Р.М., Горовой А.А. Особенности цифровой трансформации в промышленности // Вестник академии знаний. 2022. Т. 1, № 48. С. 216–226. DOI: 10.24412/2304-6139-2022-48-1-216-226

- Тютюнников Н.Н. Оценка трудозатрат на создание программных средств для стадии разработки по модели Cocomo II // Актуальные вопросы экономических наук. Т. 1, № 7. С. 163–169.

- Лисица М.И. Многофакторное моделирование стоимостной оценки бизнеса с ненулевым уровнем доверия в рамках сравнительного подхода // Ивэкофин. 2021. Т. 50, № 4. С. 24–32.

- Голуб А.Н. Электронная коммерция // Экономика и социум. 2016. Т. 25, № 6. С. 568–570.

- Никулина Н.О., Малахова А.И., Баталова В.И. Методика оценки вклада участников проектной команды в достижение целей ИТ-проекта // Информационные и математические технологии в науке и управлении. 2021. Т. 22, № 2. С. 94–104.

- Hu J., Huang L., Sun T. et al. Proactive planning of bandwidth resource using simulation-based what-if predictions for Web services in the cloud // Front. Comput. Sci. 2021. I. 7, № 2. P. 266–273.

- Schweikl S., Obermaier R. Lessons from three decades of IT productivity research: towards a better understanding of IT-induced productivity effects // Manag Rev. 2020. I. 7, № 4. P. 461–507. DOI: 10.1007/s11301-019-00173-6

- Basar A. A novel methodology for performance evaluation of IT projects in a fuzzy environment: a case study // Soft Comput. 2020. I. 24, № 11. P. 10755–10770. DOI: 10.1007/s00500-019-04579-y

- Князькова В.С. Развитие функционально-стоимостного анализа и особенности его применения при проектировании программных продуктов // П-Economy. 2022. Т. 15, № 5. С. 111–121.

- Пупенцова С.В., Поняева И.И. Оценка рисков инновационного проекта, основанная на синтезе методов нечетких множеств и анализа иерархий // Научно-технические ведомости СПбГПУ. Экономические науки. 2020. Т. 13, № 6. С. 66–78.