Оценка влияния современных внешнеэкономических вызовов на возможности логистики зернового экспорта Российской Федерации

Автор: Рубан В.А., Анискин А.А.

Статья в выпуске: 4, 2025 года.

Бесплатный доступ

Современное развитие экспортной зерновой логистики находится под воздействием множества внешних и внутренних факторов, которые включают в себя геополитические, экономические события, а также изменение конъюнктуры мирового спроса на зерновые. Данные вызовы требуют анализа и поиска оптимальных решений в области выстраивания новых логистических цепочек доставки зерновых. В статье проводится анализ современных внешних вызовов, с которыми столкнулся российский зерновой экспорт за последние три года, проанализированы внутренние проблемы, которые имеют негативное влияние на организацию экспортной логистики зерна из России. Также рассмотрены современные инфраструктурные проблемы транспортных коридоров «Север — Юг» и «Восток — Запад», имеющие прямое влияние на осуществление поставок зерновых на экспорт.

Экспортная логистика, транспортная инфраструктура, экспорт зерновых, логистические цепочки, транспортные коридоры, санкции

Короткий адрес: https://sciup.org/148332917

IDR: 148332917 | УДК: 339.564 | DOI: 10.18101/2304-4446-2025-3-129-140

An Assessment of Current Foreign Economic Challenges Affecting the Logistics Capabilities of Russian Grain Exports

The current development of grain export logistics is influenced by numerous external and internal factors, including geopolitical and economic events, as well as changes in global grain demand. These challenges require analysis and the search for optimal solutions in developing new grain supply chains. The article analyzes current external challenges faced by Russian grain exports over the past three years and internal problems that have a negative impact on grain export logistics from Russia. We also have considered current infrastructure issues in the North-South and East-West trans- port corridors, which have a direct impact on grain exports.

Текст научной статьи Оценка влияния современных внешнеэкономических вызовов на возможности логистики зернового экспорта Российской Федерации

Рубан В. А., Анискин А. А. Оценка влияния современных внешнеэкономических вызовов на возможности логистики зернового экспорта Российской Федерации // Вестник Бурятского государственного университета. Экономика и менеджмент. 2025. № 4. С. 129–140.

Экономические и внешнеполитические изменения, происходящие в мировой торговле, влияют на экономическое сотрудничество России с другими странами. Вводимые в двухстороннем порядке экономические санкции и ограничения подталкивают Россию к стремлению самообеспеченности и устойчивости в различных сферах экономики. Одной из таких сфер на данный момент является динамично развивающийся агропромышленный комплекс (АПК), который из года в год прирастает в объемах производимой и экспортируемой продукции. Постоянное развитие сектора АПК имеет особое значение для экономики Российской Федерации. Во-первых, данное развитие обеспечивает национальную безопасность страны в области доступа населе- 129

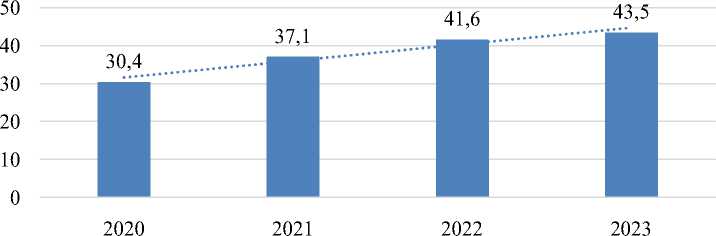

ния к отечественным продуктам питания. Во-вторых, сектор АПК оказывает прямое влияние на зерновой экспортный потенциал страны, которому в последние годы приходится преодолевать испытания «на прочность» из-за постоянных внешнеэкономических вызовов. Более того, экспорт сельскохозяйственной продукции приносит в экономику РФ доходы, которые имеют ежегодную тенденцию к увеличению (рис. 1). Так, за 2023 год Россия получила порядка 43,5 млрд долл. США от экспорта продукции АПК.

^м Год .........Линейная (Год)

Рис. 1. Динамика доходов экспорта продукции сектора АПК, млрд долл. США

Поэтому особую актуальность в данный момент времени имеет сохранение зернового экспортного потенциала на высоком уровне. Сегодня Россия имеет достаточно развитый агропромышленный комплекс, способный производить широкий список сельскохозяйственной продукции. Особую роль в агропромышленном комплексе играет производство зерновых культур. В последние годы в структуре сельскохозяйственного производства именно зерно занимает наибольший удельный вес в общем объеме посевных площадей. В среднем данный показатель составляет 58,9% [1].

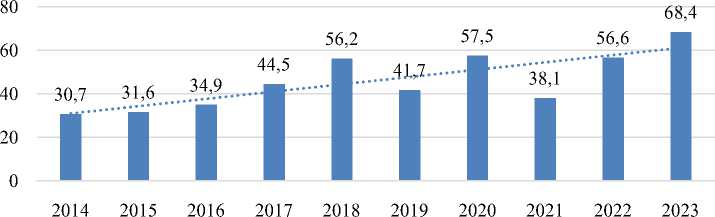

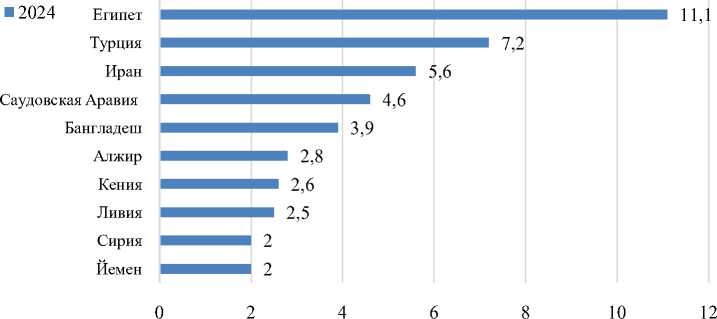

Для достижения высоких показателей производства зерновых за предыдущие 20 лет нашей страной были вложены существенные средства в восстановление и модернизацию сельского хозяйства. Происходило поэтапное увеличение использования посевных площадей и удобрений, модернизировалась и приобреталась техника. Данные меры помогли не только накормить собственное население, но и обеспечить рост экспортных поставок за рубеж (рис. 2). Постепенно это сделало Россию лидером в области экспорта зерновых на мировом рынке. Так, в сельскохозяйственный сезон 2023/24 года каждая пятая поставка пшеницы на мировой рынок была российской. Растущая доля российской пшеницы говорит о большом спросе на нее со стороны международных покупателей. Нужно отметить, что несмотря на санкции Россия продолжает поставлять зерновые во многие страны, сохраняя свое лидерство в этой области. В число ключевых импортеров российского зерна входят страны арабского мира, азиатские и африканские страны. Основную долю экспортируемого зерна (порядка 59% ежегодно) закупают три страны: Еги- пет, Иран и Турция. Тройку лидеров-импортеров на протяжении последних нескольких лет составляют Турция, Иран и Египет. Также в десятку крупнейших импортеров российского зерна входят Иран, Саудовская Аравия, Сирия, Бангладеш, Алжир, Ливия1 (рис. 3) [2].

^м Экспорт ......... Линейная (Экспорт)

Рис. 2. Динамика экспорта российского зерна 2014–2023 гг., млн т

Более того, необходимо отметить важную роль отечественного зерна в борьбе с мировым голодом [3]. Россия постоянно принимает участие в продовольственной программе ООН, созданной для распределения гуманитарных поставок продовольствия в самые нуждающиеся страны Африки и Азии. Доля отечественных поставок в данной программе в разные годы доходила до 20% общего объема поставок. При этом стоимость отгружаемых партий была на 10–15% дешевле, чем у других поставщиков [4].

Рис. 3. Топ-10 стран-импортеров российского зерна в сезоне 2024 г., млн т

Как мы у ж е у с т анови л и, российский зерновой экспорт играет важную р ол ь н е т о льк о д л я с а мой России, но и для мира в целом. Однако в посл е дние год ы различ ные в н е шнеполитические и экономические события разру ш или п рив ычн ые логист и ческие цепочки поставок между государствами . Сег од н я д анн ы е с обыт ия п родолжают оказывать значительное влияние н а фу н к ц и о н и р ов а н ие вну т рен н их, региональных и мировых рынков зерна. Н е о бходимо п онимат ь, чт о пос л ед ствия геополитических событий коснулись не тол ьк о о т е ч е ст в е н ной экс порт но й логист ик и , н о и вс ей м ировой экономики. После февраля 2022 г. от четливо наметились тенденции, характеризующ и е с я де г л о б ализаци ей э кономи ки, формированием определенных блоков стран , рост ом геополи тиче ског о в л ияния на экономику, снижением уровня благ осост оя н ия государств и т. д. [4 ] . Нужно подчеркнуть, что данные события н е обошл и ст орон ой ро сс ий с ки й зер н овой эксп орт . Так, в 202 2 г. Россия поставила зерно в 112 странах мира. Э то на 29 стран меньше, чем годом ранее. Н ес мот ря н а са нк ц и и Р о сс и я с о хра н и ла доми н ирующее л и д е рс тво в п ри вы чных для себя странах-и мп ортера х: Египте, Турции, Саудовской Аравии, Иране и т. д. Нуж н о у ч ит ы ва т ь, ч т о современный российский агропромышленный комп ле кс я вляет ся од ним и з ст ратегических секторов экономики. Его отл и чи тель н ой ч е рт ой я в ля ет ся вы сокая с т епен ь э кспортоорентированности, что делает за ви с им ы м и л оги с т и ческие зерновые потоки из России от поведени я вне ш них рынков.

Б оле е тог о, в после дние годы на экспортную логистику зерна в лия ют эк о н оми ч е с ки е п роце с с ы, протекающие внутри страны. Поэтому цел е с ооб ра зн о п рове с ти д е т ал ьну ю оценку внешних и внутренних вызовов, с которы ми ст олк н у лся отечес тв е н ный э кспорт з ерн ов ых.

Рис. 4. В ызовы, влияющие на развитие зерновой логистики

Пе рвы м фактор ом , который оказывает существенное влияние н а ф орм и р ов а н ие л ог и ст и чес к и х цепочек зернового экспорта, — это международные тра н сг р ан ич ные п л а т ежи . Быстрое получение денежных средств за зерновой экспорт из- з а ру б еж а по зволя ло оперативно осуществлять отгрузки сырья п ракт ич ес ки в лю бую точ ку ми ра . Д о 2022 г. самым распространенным спо 132

собом трансграничных переводов являлся банковский перевод через систему SWIFT. Однако после поэтапного введения санкций произошло постепенное отключение крупнейших отечественных банков (ВТБ, Совкомбанк, Новикомбанк, Промсвязьбанк, Банк «Открытие», «Россия», Альфа-Банк, Сбербанк) от системы SWIFT, что разрушило привычный способ получения российскими экспортерами денежных средств за экспортируемое зерно. На данный момент доступ к системе SWIFT имеют немногие банки, например, Райффайзенбанк, ЮниКредит Банк. Также в шестой пакет санкций ЕС вошло отключение от системы SWIFT Россельхозбанка (РСХБ), который занимал существенную долю финансово-кредитных операций в области организации торговли сельскохозяйственными и продовольственными товарами1. Отключение от системы SWIFT привело к удорожанию трансграничных операций, увеличению сроков осуществления переводов между странами и нарушению логистических потоков. Сегодня остается возможность осуществлять трансграничные платежи традиционными способами помимо SWIFT, через системы CIPS (китайская система) и отечественную систему передачи финансовых сообщений (СПФС). Однако нужно отметить, что использование традиционных методов трансграничных платежей в настоящее время стало куда более дорогим для участников внешнеэкономической деятельности (ВЭД). Это обусловливается многоступенчатой системой осуществления операций, за использование которой берутся дополнительные комиссии и налоги.

Помимо трансграничных платежей прямой ущерб получила сфера транспорта и логистики. Главным образом это выразилось в массовом уходе крупнейших иностранных морских и контейнерных операторов (Maersk, MSС, CMA CGM, Ocean Network Express, Hapag-Lloyd и др.). На данные компании приходилось порядка 50% контейнерного парка, находящегося в России [5]. Уход компаний привел к быстрому выводу иностранного контейнерного парка с территории России и его острому дефициту. Кроме того, произошло сокращение числа возможных экспортных маршрутов поставок зерновых.

Также одним из последствий ухода иностранных компаний стало падение контейнерооборота морских портов РФ в марте 2022 г. на 21,9%. Все это вызвало среднесрочный рост стоимости экспортной логистики на 30–40%. Однако сегодня данная проблема по большей части нашла решение в приходе на российский рынок зарубежных морских операторов из дружественных стран. Несмотря на это сохраняется проблема, связанная с фрахтованием морских судов. Иностранные судовладельцы начали отказывать российским грузовладельцам в фрахтовании своих судов для перевозки российского зерна. В свою очередь это приводит к дополнительным издержкам, так как использование оставшегося доступного флота сопровождается дополнительной страховой премией. Размер премии достигает 1–1,5% страховой стоимости судна, что составляет порядка 500 млн долл. США 1.

Помимо внешних вызовов, с которыми столкнулась экспортная логистика зерна, необходимо проанализировать и внутренние. Одной из ключевых проблем, связанных с экспортной логистикой зерна на сегодняшний день, является инфраструктурный дисбаланс расположения морских портов России.

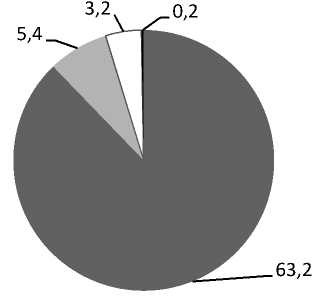

Для начала необходимо отметить, что на организацию международной логистики экспорта зерна наибольшее влияние оказывает функционирование морской портовой инфраструктуры. По статистике, более 87% всего экспортного потока проходит через морские порты. Далее по убывающей следует железнодорожный, автомобильный и речной транспорт с долями 9, 3 и 1% соответственно. Такое соотношение объясняется наиболее выгодной стоимостью морской логистики по сравнению с альтернативными видами транспорта. Для осуществления логистики зерна в России существует широкая сеть морских портов: Новороссийск, Тамань, Туапсе, Ростов-на-Дону, Кавказ, Азов, Таганрог, Усть-Луга, Высоцк, Восточный, Находка, Посьет и др. Несмотря на широкий комплекс портов существует серьезный инфраструктурный перекос, оказывающий прямое влияние на себестоимость логистики из ряда регионов нашей страны (рис. 5) [6].

■ Азово-Черноморский ■ Балтийский □ Каспийский ■ Дальневосточный

Рис. 5. Распределение мощностей для перевалки зерна по морским бассейнам на 2023 г., % [6]

Инфраструктурный перекос характеризуется размещением большей портовой инфраструктуры, задействованной в экспорте зерновых в южных регионах России. Это не позволяет выстраивать выгодные логистические цепочки поставок из Сибири через порты Черного моря или Балтики. В то же время преимущественное использование в портах Дальнего Востока контей- нерных перевозок делает экономически нецелесообразными для экспортеров из Сибири отправки зерновых крупнотоннажными судами.

Несмотря на существенные инвестиции, вложенные в инфраструктуру южных портов, все еще ощущается нехватка глубоководных причалов, способных принимать крупнотоннажные морские суда класса «Panamax». По этой причине экспортерам приходится пользоваться рейдовой перевалкой зерна, что несет за собой дополнительные издержки1.

Помимо дисбаланса портовой инфраструктуры негативное влияние на логистику зерновых оказывает нехватка провозной способности транспортных коридоров «Север — Юг» и «Восток — Запад». Как известно, после февраля 2022 г. санкции, наложенные на Россию со стороны США и ЕС, по многим причинам закрыли доступ российского сырья к рынкам западных стран, что подтолкнуло российских экспортеров резко развернуть логистические потоки в сторону азиатских рынков [7; 8].

Рост числа железнодорожных отправок зерновых и угля по БАМу и Транссибу привел перегрузке железнодорожной инфраструктуры на данном направлении, увеличению простоев груженых вагонов и создал очереди на приграничных станциях. По словам главы ОАО «РЖД» Олега Белозерова, объем железнодорожных грузоперевозок на восток во II полугодии 2022 г. впервые превысил перевозки на запад — 80 млн т против 76 млн т, что говорит о начале кардинальной смены логистических экспортных потоков из Рос-сии2. Только один Восточный железнодорожный полигон за 2023 год переработал более 280 млн т грузов3. В 2024 г. показатель увеличился до 310 млн т, что демонстрирует рост грузонапряженности в регионе4. Если учитывать рост экспорта российского продовольствия и товаров на рынки Азиатско-Тихоокеанского региона, ежегодная нагрузка на транспортный коридор «Восток — Запад» будет расти. Это подтверждается ежегодно растущим сотрудничеством Китая и России в области экспорта зерна.

В 2023 г. между российской производственно-экспортной компанией ЭПТ и китайской госкорпорацией China Chengtong International Co., Ltd был заключен генеральный контракт на поставку зерновых, зернобобовых, масличных культур, произведенных на территориях Урала, Сибири и Дальнего Востока, в объеме 70 млн т и на сумму 2,5 трлн р. (26,52 млрд долл.). Только один данный контракт увеличит экспорт зерна по Восточному полигону в Китай до 5,8 млн т в год, что еще сильнее повысит нагрузку на инфраструк-туру1.

Более того, санкционное давление напрямую повлияло на сроки и стоимость строительства новой железнодорожной инфраструктуры. Закрытие европейских рынков создало сложности с организацией поставок оборудования и техники, привлечением иностранных специалистов, что, несомненно, сказалось на выполнении сроков модернизации. Санкции заблокировали многие финансовые институты, что привело к их отказу участвовать в модернизации магистралей. Прямые ограничения на импорт материалов и оборудования привели к дополнительным издержкам и увеличили стоимость строительных работ [9].

В то же время на фоне экономической нестабильности произошло сокращение со стороны ОАО РЖД финансирования, направленного на модернизацию БАМа и Транссиба. В 2025 г. расходы на модернизацию ключевых восточных железнодорожных магистралей были сокращены в 5 раз с 360 млрд р до 75 млрд р2. Снижение уровня инвестиций в модернизацию магистралей — весьма негативная тенденция, так как магистрали все еще содержат в себе большое количество «узких мест», которые необходимо ликвидировать. Многие участки пути, такие как Усть-Кут — Северобайкальск, Таксимо — Тында, являются однопутными, что ограничивает пропускную способность. Кроме того, существуют неэлектрифицированные участки пути, которые ограничивают скорость и пропускную способность на магистралях3.

Помимо коридора «Восток — Запад» трудности испытывает инфраструктура коридора «Север — Юг», целью которого является обеспечение сокращения логистики экспорта российских товаров, в том числе зерновых грузов в страны Азии. Необходимо подчеркнуть, что особенно важен коридор «Север — Юг» при организации экспорта сельскохозяйственной продукции в Индию. Важность подтверждается ростом экспорта зерновой и масложировой продукции в Индию. Только за 2024 г. Россия нарастила экспорт зерна и масла в 2,7 раза до 3,4 млн т, что подчеркивает растущий спрос на российскую продукцию в этой стране4. Россию и Индию издавна соединяют морские маршруты из порта Мумбаи в порты Санкт-Петербурга (8 675 морских миль) и Новороссийска (4 116 морских миль). Однако доставка по традиционному маршруту занимает значительное время. Также на сроки доставки влияет нестабильная ситуация в Суэцком канале. В настоящее время тран- зитные сроки из Мумбаи в Новороссийск составляют порядка 26–30 суток [5].

Рис. 6. Маршрут «Север — Юг» 1

Т ра нс порт ны й к ори дор «Север — Юг» призван сократить данный срок до 10– 1 2 с у т ок . Од н а к о к ор и д ор им еет существенные ограничения, связанные с н едост ат оч но вы с оким уровнем развития транспортной инфрастру ктуры в странах-уча с т н и ц ах п роекта. При растущем объеме перевозок н е б оль ш а я п ропу ск н ая спосо б ност ь кори д о ра «Север — Юг» становится источником пропускных рисков . Ускоренное развитие коридора ограничивает ся и н фр а ст руктурны ми п роблема м и:

-

– устаревшая п ортов ая инфраструктура в портах Махачкалы и Астрахани;

-

– о т с ут ст вие пря мо г о ж/ д с ооб ще н ия с Ир аном ;

-

– д е фи цит с удов т и п а «река — море»;

-

– р а зн ог л ас ия в регламе нт ах таможенного и пограничного контроля.

Нуж но п они м а т ь, что помимо технической составляющей на разв и т ие п роект а так ж е сил ьн о в ли я ет вое нн о-политическая обстановка в странах- уча с т н и ц ах п роект а . Т еррористические движения в Афганистане и Ц ент ра л ь-

1 Путь на восток: развитие евразийских транспортных коридоров: аналитический доклад. Институт проблем естественных монополий. URL: (дата обращения: 01.08.2025). Текст: электронный.

ной Азии, военные конфликты между Ираном и Израилем, а также угрозы новых санкций из-за сотрудничества с Россией — все это создает большие инвестиционные риски для участников и в целом тормозит развитие проекта [10].

Для преодоления вышеперечисленных вызовов необходимо осуществить ряд мер, направленных в первую очередь на модернизацию инфраструктуры основных транспортных коридоров «Север — Юг», «Восток — Запад». Так, целесообразно возобновить финансирование модернизации БАМа и Транссиба на планируемый уровень 2024 г. в 360 млрд р., так как очевидна ежегодно растущая нехватка провозной способности Восточного полигона ввиду роста зернового экспорта в сторону востока. Увеличение финансирования поможет ускорить ликвидацию «узких мест» и повысить пропускную способность на магистралях.

Более того, необходимо увеличить темпы модернизации основного сухопутного железнодорожного пути «Север — Юг», пролегающего через Иран. В настоящее время темпы строительства 158-километрового участка пути Решт — Астара являются слишком медленными. Так, по словам директора департамента международного сотрудничества Министерства транспорта РФ Алексея Сапетко, Иран предоставил доступ к менее чем 20% модернизируемого участка железной дороги, необходимой для организации предпроектных работ. Низкие темпы проводимых работ могут нарушить планы участников проекта закончить строительство пути в 2027 г.

Кроме того, необходимо ускорить производство судов класса «река — море» для успешного функционирования коридора, пролегающего через порты Махачкалы и Астрахани. В 2024 г. со всех верфей нашей страны сошли лишь 22 отечественных судна класса «река — море», что недостаточно для организации бесперебойного грузопотока зерна не только по коридору «Север — Юг», но и по Северному морскому пути (СМП)1. Потребность СМП в судах различного назначения составляет порядка 116 единиц. Для бесперебойного функционирования судоходства по коридору «Север — Юг» требуется порядка 70 сухогрузов и 30 танкеров, которые необходимо построить до 2035 г.2 Порты Махачкалы и Астрахани также необходимо модернизировать, так как они оснащены устаревшим оборудованием.

Таким образом, в статье определены основные внешние и внутренние вызовы экспортной логистики зерна, с которыми Россия столкнулась на современном этапе развития. К ним относятся проблемы трансграничных платежей, уход крупных морских операторов, нехватка портовой инфраструктуры в ряде регионов страны, а также инфраструктурные проблемы ключевых транспортных коридоров. Необходимость нивелирования данных вызовов предопределяет направления деятельности отраслевых министерств по раз- витию логистики зернового экспорта. Задачей дальнейшего изучения является анализ отраслевых мер по снижению негативного влияния современных вызовов для развития логистики зернового экспорта РФ.