Одиннадцать рекомендаций тем, кто профессионально читает отчеты оценщиков

Автор: Кузнецов Дмитрий Дмитриевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 8 (215), 2019 года.

Бесплатный доступ

В статье даны рекомендации специалистам банков, работающим с залогами, по экспертному рассмотрению отчетов об оценке залоговых объектов, следование которым повысит эффективность их работы с отчетом, позволит более корректно выбирать оптимальную стоимость залогового объекта и «отстаивать» ее в суде в случае споров с заемщиком. Актуальность предложений обусловлена тем, что часто сложно понять, почему залоговые стоимости, указанные в разных отчетах об оценке одного и того же объекта, значительно различаются.

Рассмотрение споров о стоимости в суде, гипотеза единой цены объекта, алгоритм формирования интервала стоимости, скорректированные на торг цены предложения, субъективность цен сделок, метод предполагаемой застройки земельного участка

Короткий адрес: https://sciup.org/170173080

IDR: 170173080

Eleven recommendations to those who professionally read evaluator reports

The article gives recommendations to bank experts working with collateral for expert review of reports on the assessment of collateral objects, the follow-up of which will increase the efficiency of their work with the report, will make it possible to more correctly choose the optimal value of the collateral object and «defend» it in court in case of disputes with the borrower. The relevance of the proposals is due to the fact that it is often difficult to understand why the collateral values indicated in different evaluation reports of the same object vary significantly.

Текст научной статьи Одиннадцать рекомендаций тем, кто профессионально читает отчеты оценщиков

В России оценщики уже давно пытаются связать качество и стоимость самых разных объектов оценки (подробнее см. [1]). Проблема в том, что в нашей стране качество чаще всего трактуется как отсутствие дефектов, то есть нарушений нормативных требований. Применительно к оценке это означает, что качество отчета – это соответствие требованиям законодательства. Между тем в менеджменте качества всегда считалось, что качество – это степень удовлетворения потребностей клиентов (см. [2]).

Именно удовлетворение текущих оперативных потребностей заказчиков – основа так называемой заказной оценки. Если заказчик получает то значение стоимости, которое желает получить, качество услуги представляется высоким. Однако в последние 5–7 лет стало понятно, что любой отчет об оценке рыночной стоимости затрагивает интересы и тех, кто противостоит заказчику оценки в споре о стоимости. Это вполне естественно, так как формирование рыночной стоимости – всегда спор, а рыночная цена – договорная цена. Новость для оценщиков заключается в том, что лица, противостоящие заказчику отчета, получили реальные возможности для защиты своих интересов и достижения справедливой стоимости (подробнее см. [3]) в том числе в суде.

Теперь отчет об оценке должен не только понравиться заказчику, но и выдержать противостояние высокопрофессиональных критиков.

Эта ситуация хорошо знакома оценщикам, которые давно работают с банками. Иногда для оценки залога даже заключаются тройственные договоры: заемщик – банк – оценщик. В этом случае оценщик вынужден маневрировать и пытаться удовлетворить требования двух заказчиков, находя компромисс между интересами заемщика и кредитора. Такие маневры можно производить посредством переделок отчета, а можно и прямо в самом отчете, отражая в нем обе точки зрения на стоимость объекта залога. Как известно, решение, принятое в результате переговоров, зависит в значительной степени от силы сторон. Есть заемщики, которые умеют вести споры с банками на равных, используя свои ресурсы, в том числе интеллектуальные. К таким ресурсам относится способность понять содержание отчета, отстаивать свою позицию и опровергать доводы другой стороны в споре. По моему мнению, разные аргументированные точки зрения на стоимость объекта должны находить отражение прямо в тексте отчета и его расчетной части.

Важным для оценщиков достижением судебной системы последних пяти лет стало то, что в процессе рассмотрения споров о стоимости в суде позиции двух сторон сформулированы, как правило, не только юридически, но и экономически. Обе стороны судебного спора предо-

Первоначально материал статьи был опубликован в 2018 году в номере 2 журнала «Банковское кредитование» (с. 51–65). Продолжение статьи опубликовано в 2019 году в номере 3 (85) того же журнала (с. 51–66).

ставляют суду не только юридическую формулировку своей позиции, но и свои обоснования величины стоимости спорного объекта в форме отчета об оценке или другого документа, содержащего расчет стоимости (заключения эксперта, мнения специалиста и т. д.).

В этот момент у суда и у всех участников процесса возникает важнейший вопрос: почему в двух отчетах содержатся столь разные результаты оценки? Суды убедились в том, что если заказать и выполнить еще один, два или более отчетов, то суду будут представлены еще несколько значений стоимости. Далее представлены рекомендации тем, кто пытается понять причины существенного расхождения результатов оценки одного и того же объекта.

Рекомендация 1: помните, что гипотеза единой цены не работает

Полностью идентичные или неразличимые покупателем товары могут иметь совершенно разные цены. Нет ничего удивительного в том, что и стоимость, рассчитанная на основе таких разных цен, может изменяться в достаточно широком диапазоне (интервале).

Среди оценщиков обсуждаются два варианта алгоритма формирования интервала стоимости. Сторонники первого варианта исходят из того, что рыночная стоимость – это случайная величина и интервал должен формироваться как отклонение от итогового значения стоимости. То есть интервал – это РС ± ∆ . Сторонники второго варианта исходят из того, что интервал стоимости – это результат использования оценщиками разных методов и разных исходных данных для их реализации. Если в процессе оценки группировать методы и исходные данные на «оптимистические» и «пессимистические», то оценщик получит максимальное и минимальное значения стоимости, действуя привычными для себя методами.

Наиболее наглядно возможность формирования интервала проявляется в тех случаях, когда оценщик вычисляет среднее значение некоторых параметров, формирующих стоимость. Это скорректированные цены аналогов в методе рыночных сравнений, усредненные корректировки на торг, усредненные ставки дисконтирования и коэффициенты операционных расходов, затраты на замещение в разных источниках информации и т. п.

Методы оценки, построенные на гипотезе единой цены, не работают в принципе. Так, метод парных сравнений исходит из того, что два объекта-аналога, различающиеся только одним параметром (свойством), имеют разные цены исключительно вследствие этого различия. То есть одинаковые (гомогенные) объекты имеют одинаковые цены. А на самом деле различие цен может определяться совсем другими причинами.

Рекомендация 2: помните о цели оценки

Цель оценки в случае обеспечения кредита – это снижение рисков банка и их парирование за счет продажи заложенного имущества. Сегодня самый совершенный способ продажи недвижимости – торги в форме открытого аукциона. Результаты торгов нельзя игнорировать, замалчивая их или считая открытые торги нерыночной процедурой (см. [4]). При этом никто не отрицает того, что результаты торгов существенно ниже, чем скорректированные на торг цены предложения. Также надо помнить о том, что заложенный актив будет, скорее всего, продаваться на торгах, а не на сайтах агентств.

Рекомендация 3: помните, что интервал стоимости предусмотрен законодательством

Так, в пункте 26 Федерального стандарта оценки (далее – ФСО) № 1 указано, что после проведения процедуры согласования оценщик, помимо указания в отчете об оценке итоговой величины стоимости объекта оценки, имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное. А пункт 14 ФСО № 3 гласит: «Итоговая величина стоимости может быть представлена в виде конкретного числа с округлением по математическим правилам округления либо в виде интервала значений, если такое представление предусмотрено законодательством РФ или заданием на оценку». Наконец, пункт 30 ФСО № 7 повторяет содержание пункта 26 ФСО № 1.

Другое дело, что практика формирования интервала стоимости пока не сложилась (см. [8]). Ее развитие сдерживается не только консерватизмом заказчиков и оценщиков, но и тем, что интервал стоимости создает трудности той части оценочного бизнеса, которая построена на заказной оценке. Для того чтобы оценщик ограничил свое исследование стоимости конкретным числом, заказчик должен запретить ему приводить в отчете интервал стоимости, если у него возникают подозрения относительно достоверности оценки.

Рекомендация 4: будьте готовы построить свой сценарий

Если оценщик приводит в своем отчете только одну точку зрения на стоимость объекта оценки, то это, скорее всего, точка зрения заказчика (заемщика). Она может быть излишне оптимистичной, особенно если нужен максимальный по размеру кредит. В этом случае оценщик отражает необоснованный оптимизм собственника объекта залога в процессе подбора аналогов (низкие цены игнорируются), в выборе ставки дисконтирования, в определении степени функционального и внешнего устареваний и т. п.

Оценщик на совершенно законных основаниях может реализовывать процедуры, которые жестко не регламентированы федеральными стандартами оценки, по своему усмотрению. В этом случае специалисту банка надо быть готовым самому построить реалистичный или осторожный сценарий на основе данных, приведенных в отчете, или с использованием фактов, которые не приведены в отчете.

При реализации сравнительного подхода в форме построения корректировочных таблиц скорректированные цены бывают одинаковыми для всех объектов-аналогов только в примерах из учебников. А на практике оценщик получает разные значения скорректированных цен для всех аналогов и вычисляет средневзвешенное значение. Чаще всего веса отражают степень сходства аналогов с объектом оценки и обратно пропорциональны абсолютной валовой корректировке по каждому из аналогов. При построении осторожного сценария логично принять в качестве результата оценки минимальное значение скорректированной цены.

Не вызывает сомнения, что неопределенность заключена и в процедуре отбора аналогов и проведении каждой из корректировок. При использовании цен предложения оценщик экспертно назначает величину скидки на торг, которая имеет интервальный характер. Так, в последнем опросе экспертов, проведенном Комитетом по оценочной деятельности Ассоциации банков Северо-Запада (см. [9]), диапазон скидок на торг для торговой недвижимости классов А и В (отдельно стоящие здания) составляет от 5 до 40 процентов (среднее значение 16 процентов), а ставка дисконтирования – от 8 до 18 процентов. То есть при переходе от среднего значения скидки на торг к минимальному значению рыночная стоимость уменьшается в 1,4 раза. И это влияние только одного параметра модели стоимости!

Рекомендация 5: смотрите глазами покупателя

Описание и идентификация объекта оценки – это его позиционирование в системе классификации объектов. Если смотреть на объект оценки глазами потенциального покупателя, то нас интересуют альтернативы, которые реально доступны покупателю. Какие объекты можно купить, заместив объект оценки? Это и есть объекты-аналоги. Это и есть обзор рынка. Остальное в обзоре – это мнения экспертов по поводу спроса/предложения, трендов и диапазонов цен. Кто является автором обзора и с какой целью автор публикует информацию, как правило, оценщику неизвестно. Эту часть отчета читатель может спокойно пропустить. Оценщику необходим только один вид рыночной информации – информация об объектах-аналогах. Как оценщик может использовать данные об изменении спроса и предложения? В каких формулах оценки используются эти показатели? Если таких формул нет, то зачем приводить эти данные? Уже более 10 лет идут споры о том, увеличиваются или уменьшаются цены на рынке недвижимости. Приводятся аргументы в пользу каждой из этих оценок. И аргументы очень убедительные!

Таким образом, в теории и практике оценки недвижимости нет сколько-нибудь надежных методов расчета темпов изменения цен. Остается только опираться на мнения экспертов, многие из которых обслуживают стратегию продаж под девизом «покупайте сегодня, завтра будет дороже».

Рекомендация 6: будьте осторожны с понятием «эффективное использование»

Сегодня наиболее эффективное использование объектов оценки – это строительство воздушных замков. Так называемые эффективные собственники возникли в России четверть века назад. Почему же они не оптимизировали использование активов и вынуждают оценщика этим заниматься? Если наиболее эффективное использование совпадет с текущим использованием, то эту часть отчета можно пропустить при чтении. Если не совпадет, то надо понимать, что речь идет о существенном повышении стоимости объекта оценки и нарушении принципа осторожности при оценке залогов.

Например, при расчете стоимости земли в рамках реализации затратного подхода к оценке недвижимости земельный участок оценивается как незастроенный (п. 24 «г» ФСО № 7). Но реально получить такой незастроенный участок можно только посредством сноса того, что на нем построено. При этом инвестор будет нести все затраты, связанные с освобождением участка, которые должны быть учтены оценщиком (п. 15 ФСО № 9). Даже если потенциальный покупатель объекта имеет уникальный проект его реконструкции с получением существенного повышения стоимости, то этот проект, скорее, надо отнести не к стоимости недвижимости, а к стоимости нематериального актива покупателя (п. 17 ФСО № 9).

Рекомендация 7: помните, что модель стоимости – это сердцевина отчета

Модель стоимости (далее – МС) – это алгоритм в теории и система взаимосвязанных электронных таблиц на практике. В одних клетках этих таблиц находятся исходные данные (значения), в других – формулы и стандартные функции. В трех клетках – результаты оценки (границы интервала стоимости и итоговое значение). Опыт лучших оценщиков (так называемые «лучшие практики») однозначно показывает, что правильно построенная МС должна позволять поменять любое значение в исходных данных и «автоматически» пересчитать результат оценки. Отметим, что никакие формулы, приведенные в отчете, не могут адекватно описать МС.

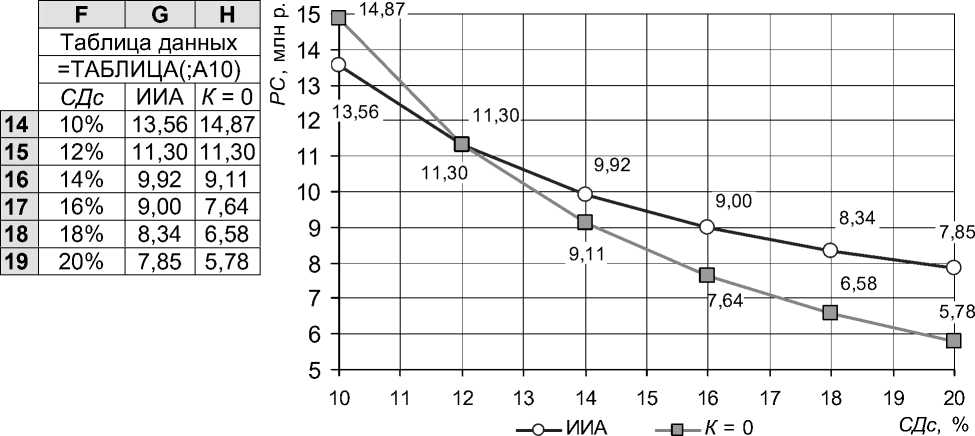

Приведем в качестве примера фрагмент модели стоимости. Как известно, зависимость результата оценки от ставки дисконтирования может быть снижена посредством реализа- ции ипотечно-инвестиционного анализа (далее – ИИА). Модель ИИА подразумевает, что объект оценки обременен или может быть обременен кредитом. Тогда денежные потоки от использования объекта и его продажи (реверсии) могут быть разделены на две составляющие, каждая из которых дисконтируется по своей ставке.

Приведем фрагменты электронной таблицы, созданной в MS Excel, состоящей из трех блоков.

-

1. Исходные данные – значения в ячейках А4–А10.

-

2. Далее, используя для расчетов уравнения ИИА 1

-

3. Варьируя величину ставки дисконтирования собственных средств, получаем чувствительность рыночной стоимости от этого параметра в форме таблицы данных (F14–H19) – третий блок электронной таблицы MS Excel, и на основе этой таблицы данных строим точечную диаграмма (рис. 1).

A

|

Исходные данные |

|||

|

4 |

1 000 000 |

ЧОД |

Чистый операционный доход, р. в год |

|

5 |

5 000 000 |

К |

Кредит, р. |

|

6 |

0,12 |

СДк |

Ставка по кредиту |

|

7 |

10 |

Срок |

Срок погашения кредита, годы |

|

8 |

0,20 |

∆ |

Изменение стоимости за N лет |

|

9 |

5 |

N |

Прогнозный период, годы |

|

10 |

0,15 |

СДс |

Ставка дисконтирования собственных средств |

РС – К = а + b × ( РС × (1 + ∆ ) – ОСТ ) и РС = ( К + а – b × ОСТ ) / [1 – b × (1 + ∆ )], а для варианта без кредитования РС = ЧОД / КК , причем КК = СДс – ∆ × ФФВ , получаем второй блок таблицы – промежуточные результаты и рыночная стоимость в ячейках А12–А19 и результат расчета рыночной стоимости без учета заемных средств – ячейки А21–А23.

A

|

Результаты расчета |

Расчетные формулы MS Excel |

|||

|

12 |

-884 921 |

Пл |

Платеж по кредиту |

=ПЛТ(A6;A7;A5) |

|

13 |

-3 189 942 |

ОСТ |

Остаток по кредиту |

=ПС(A6;A7–A9;–A12) |

|

14 |

115 079 |

ЧОДс |

Доход собственника |

=A4 + A12 |

|

15 |

385 763 |

ТСд = а |

Текущая стоимость доходов собственника ( а ) |

=ПС(A10;A9;–A14) |

|

16 |

0,497 |

ТСр = b |

Текущая стоимость единицы для реверсии ( b ) |

=ПС(A10;A9;–1) |

|

17 |

3 799 799 |

Ч |

Ч = К + а – b × ОСТ – числитель дроби |

=A5 + A15 – A16 × (–A13) |

|

18 |

0,403 |

З |

З = 1 – b × (1 + ∆) – знаменатель дроби |

=1 – A16 × (1 + A8) |

|

19 |

9 419 713 |

РС |

РС = Ч / З – рыночная стоимость |

=A17/A18 |

|

Вариант для К = 0 |

||||

|

21 |

0,148 |

ФФВ |

Функция фактора фонда возмещения |

=ПЛТ(A10;A9;–1) |

|

22 |

0,120 |

КК |

Коэффициент капитализации |

=A10 – A8 × A21 |

|

23 |

8 310 004 |

РС |

Рыночная стоимость |

=A4/A22 |

Рис. 1. Зависимость величины рыночной стоимости ( РС ) от ставки дисконтирования собственных средств ( СДс )

На рисунке 1 видно, что чувствительность значения рыночной стоимости к ставке дисконтирования при использовании модели ИИА существенно снижается.

Для того чтобы удостовериться в отсутствии серьезных технических (арифметических) ошибок в отчете, необходимо или иметь доступ к МС, или воспроизвести ее самостоятельно. Внешэкономбанк давно (более 10 лет) требует от заемщиков предоставлять ему так называемую финансовую модель в среде электронных таблиц, отвечающую требованиям банка. В сети даже есть предложения по разработке таких моделей для заемщиков, которые не могут создать модель самостоятельно.

Обязательно попросите у оценщика его расчетный файл. Скорее всего, добросовестный оценщик банку не откажет. Сами осваивайте электронные таблицы, так как это основной инструмент оценки. Читатель отчета об оценке может с помощью тестирования проверить МС, оценить существенность ошибок, если они обнаружены. Профессиональный читатель отчета должен уметь самостоятельно построить осторожный сценарий в рамках всех трех подходов, если его нет в МС и в отчете, и сформировать интервал стоимости.

Рекомендация 8: отличайте факты (фактические данные) от мнений экспертов

Площади, объемы, расстояния, наблюдаемое количество чего-либо – это факты. Значимость факторов стоимости, тенденции рынка, интервалы из обзоров, ставки дисконтирования, веса подходов и т. п. – это чье-то мнение. А цены? Цена предложения – это мнение продавца о верхней границе диапазона стоимости. Цена сделки – согласованные мнения продавца и покупателя о справедливой цене, приемлемой для сторон переговоров. Результаты торгов – это согласованное мнение нескольких участников, на которое трудно повлиять конкретному участнику торгов. Судебное решение о стоимости – мнение суда, принятое с учетом позиций сторон, мнений экспертов и всех существенных доказательств. Субъективность результатов торгов и судебных решений ниже, чем субъективность цен предложения и цен сделок.

В связи с этим методы оценки могут быть разделены на прямые и косвенные. Прямые методы представляют собой некоторые логические (математические) преобразования фактов в результаты оценки. Косвенные методы представляют собой обработку (также математическую) мнений людей, часто выраженных в форме значений (чисел), что придает им ореол обоснованности. Отчет, который построен исключительно на реализации косвенных методов, сам является экспертным мнением. Его достоверность прямо зависит от достоверности экспертных оценок, которые лежат в его основе. При этом необходимо помнить, что в подавляющем большинстве случаев эксперты высказывают свое мнение о рынке, а не о конкретном объекте.

Примером косвенных методов могут служить методы сравнительного подхода, построенные с использованием корректировок, приведенных в заслуженно популярных справочниках оценщиков. Эти методы могут использоваться в качестве поверочных и тестовых, но не должны формировать стоимость объекта. В глобальной сети приводятся десятки зависимостей цен на недвижимость от площади объекта. Прямой метод учета этого фактора – расчет зависимости с использованием непосредственно рыночных данных, то есть данных об объектах-аналогах. При этом очень важно, чтобы оценщик осуществлял интерполяцию, а не экстраполяцию, то есть чтобы параметр объекта оценки (в том числе площадь) находился внутри диапазона значений параметров для объектов-аналогов ( S min < S 0 < S max ).

К прямым методам, позволяющим учесть одновременное влияние всех факторов стоимости, включенных в МС, относятся метод решения системы уравнений, регрессионные методы, метод установления зависимости цены от качества (см. [8]) и другие методы.

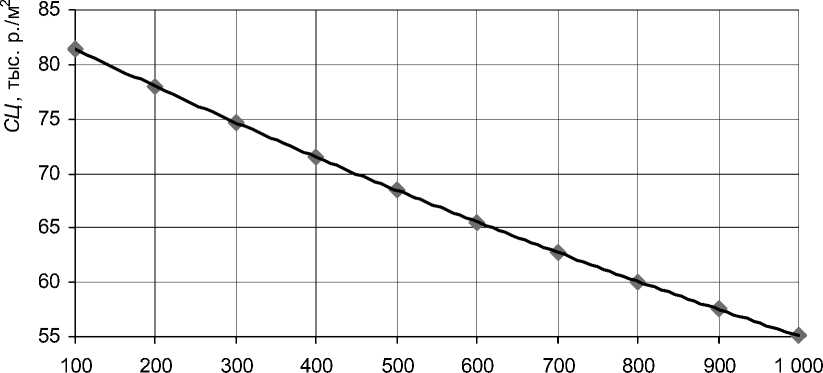

Приведем пример расчета влияния площади объекта (встроенного помещения) на удельный показатель цены на основе анализа данных о 12 аналогах (см. табл. 1). Местоположение и состояние оцениваются экспертно относительно объекта оценки (1 и 2 – лучше объекта оценки, а -1 и -2 – хуже). Площадь всех объектов задана в квадратных метрах. Результат получен посредством применения функции РОСТ, а параметры тренда – функции ЛГРФПРИБЛ. На рисунке 2 показано снижение удельного показателя цены при увеличении площади помещения. Отметим, что приведенная зависимость не претендует на выявление закономерностей рынка недвижимости и применима только к конкретному набору объектов-аналогов.

Таблица 1

Пример результатов расчета влияния площади объекта на удельный показатель цены

|

№ |

Адрес объекта-аналога и объекта оценки |

Цена, р. / м2 |

СЦ *, р. / м2 |

Характеристика объекта |

Модель ***, р. / м2 |

||

|

Место ** |

площадь, м2 |

состояние |

|||||

|

1 |

Наб. Фонтанки, 104 |

70 000 |

61 600 |

-1 |

550 |

-1 |

60 724 |

|

2 |

Б. Подъяческая, 19 |

98 000 |

86 240 |

-1 |

175 |

2 |

87 284 |

|

3 |

Полтавская, 5/29Б |

95 000 |

83 600 |

-1 |

182 |

2 |

87 019 |

|

4 |

4-я Советская, 7А |

89 900 |

79 112 |

-2 |

100 |

0 |

76 478 |

|

5 |

Кременчугская, 7 |

66 000 |

58 080 |

-2 |

790 |

1 |

60 584 |

|

6 |

Новгородская, 23 |

90 000 |

79 200 |

-2 |

494 |

2 |

73 643 |

|

7 |

Гороховая, 39 |

110 000 |

96 800 |

1 |

153 |

2 |

93 836 |

|

8 |

Фонтанки, 108 |

87 420 |

76 930 |

-1 |

107 |

0 |

78 679 |

|

9 |

Садовая, 71 |

65 000 |

57 200 |

0 |

1013 |

1 |

58 563 |

|

10 |

Адмиралтейская наб., 12-14 |

110 000 |

96 800 |

2 |

110 |

2 |

98 655 |

|

11 |

Гривцова, 4 |

100 000 |

88 000 |

2 |

530 |

2 |

82 207 |

Окончание таблицы 1

|

12 Казанская, 40 |

95 000 |

83 600 |

1 |

279 |

2 |

88 839 |

|

Объект оценки |

– |

– |

0 |

587,9 |

0 |

65 888 |

|

Экстремальные значения |

||||||

|

Мин. |

65 000 |

57 200 |

-2 |

100 |

-1 |

– |

|

Макс. |

110 000 |

96 800 |

2 |

1013 |

2 |

– |

* Скорректированная цена, учтена скидка на торг 12 процентов.

** Местоположение объекта.

*** Результаты расчета по принятой модели стоимости с использованием функции РОСТ.

Результаты, полученные посредством применения функции ЛГРФПРИБЛ:

|

1,07 |

1,00 |

1,03 |

85051 |

|

0,02 |

0,00 |

0,01 |

0,03 |

|

R 2 = 0,94 |

0,05 |

||

площадь, м2

Рис. 2. Снижение удельного показателя цены ( СЦ ) при увеличении площади помещения

Рекомендация 9: учитывайте устойчивость модели

Устойчивость модели стоимости – это ее способность не менять существенно результат оценки при разумном изменении исходных параметров (факторов стоимости). Есть методы настолько неустойчивые, что их применение должно быть ограничено в оценке залогов, в том смысле, что они не могут определять результат оценки (подробнее см. [11]). Технически устойчивость МС оценивается с помощью процедуры анализа чувствительности. Для этого в среде электронных таблиц строятся так называемые таблицы данных и точечные диаграммы.

К сожалению, высокой неустойчивостью отличаются практически все методы доходного подхода. При реализации метода прямой капитализации разные аналоги дают значения мультипликаторов, которые могут отличаться в разы. При использовании модельного подхода разные модели дают различные значения коэффициента капитализации даже при одинаковых ставках дисконтирования (см. [12]). Из всех методов оценки самым неустойчивым является метод предполагаемой застройки земельного участка. Тут количество параметров, от которых существенно зависит результат оценки, достигает 10 и более. Ин- тервал стоимости, который формируется при варьировании этих параметров, настолько велик, что оценка теряет всякий смысл. Получив результат оценки, оценщик или читатель отчета должен оценить устойчивость этого результата. Иначе велика вероятность того, что отчет «введет в заблуждение» кредитную организацию.

Приведем пример из практики судебной экспертизы. В материалах дела об оспаривании кадастровой стоимости приведены два отчета об оценке рыночной стоимости объекта капитального строительства – здания торгового центра площадью около 20 000 квадратных метров. Оба отчета успешно прошли процедуру экспертизы в саморегулируемых организациях оценщиков. Результаты оценки различаются в 3,5 раза. В таблице 2 приведены причины столь широкого интервала стоимости.

Таблица 2

Причины различий в оценке объекта капитального строительства

|

Параметр |

Отчет |

|

|

1 |

2 |

|

|

Строительный индекс |

100 |

150 |

|

Прибыль предпринимателя и внешний износ, % |

–27 |

19 |

|

Арендная ставка (определена методом сравнения продаж), р./м2 в мес. |

486 |

817 |

|

Потери от недозагрузки, % |

33 |

20 |

|

Операционные расходы, % |

25 |

25 |

|

Коэффициент капитализации, % |

21,40 |

13,20 |

|

Рыночная стоимость, млн р. |

170 |

608 |

Затраты на воспроизводство в базисных ценах были приняты одинаковыми в двух отчетах.

Еще менее устойчивыми являются все методы доходного подхода. Рассмотрим условный пример расчета стоимости земельного участка, предназначенного для строительства торгового центра, методом предполагаемого использования при реализации трех разных сценариев:

-

• 1-й (базовый) – для расчетов используются средние значения параметров (факторов стоимости);

-

• 2-й отличается только ставкой дисконтирования, которая принимает максимальное значение, определенное по результатам опроса экспертов;

-

• 3-й отличается от 2-го сценария тем, что в него внесены минимальные изменения других параметров, определяемых на основе экспертных опросов. При этом затраты на строительство и арендные ставки остаются на уровне базового сценария.

Результаты расчетов по этим сценариям приведены в таблице 3.

Таблица 3

Пример расчета стоимости земельного участка

|

Параметр |

Сценарий |

||

|

1 |

2 |

3 |

|

|

Полезная площадь возводимых улучшений, м2 |

1 000 |

||

|

Удельные затраты на строительство, р./м2 |

40 000 |

||

Окончание таблицы 3

|

Затраты на строительство, млн р. |

-40,00 |

||

|

Срок строительства, мес. |

12 |

12 |

15 |

|

Арендная ставка, р./м2 в мес. |

1 000 |

||

|

Потенциальный валовой доход, млн р. |

12,00 |

||

|

Потери от недозагрузки, % |

5 |

5 |

6 |

|

Коэффициент операционных расходов, % |

35 |

35 |

40 |

|

Чистый операционный доход, млн р. |

7,41 |

7,41 |

6,768 |

|

Ставка дисконтирования ( СД ), % |

13 |

18 |

18 |

|

Коэффициент капитализации ( КК = СД – 3),% |

10 |

15 |

15 |

|

РС на момент окончания строительства ( ЧОД / КК ) |

74,1 |

49,4 |

45,12 |

|

То же на дату оценки, млн р. |

65,1 |

41,3 |

36,1 |

|

Стоимость затрат на дату оценки (авансовый аннуитет) |

-37,7 |

-36,9 |

-36,1 |

|

Рыночная стоимость участка, млн р. |

27,4 |

4,4 |

0,0 |

Как свидетельствуют данные таблицы 3, проект застройки земельного участка не является устойчивым, так как при осторожных, но реальных значениях параметров проекта чистый дисконтированный доход ниже нулевого значения (см. [12]).

Важным фактором неустойчивости методов затратного подхода является игнорирование оценщиком признаков функционального устаревания. Необходимо помнить, что этот вид износа отсутствует только у зданий, построенных с соблюдением всех современных требований к их качеству.

Приведем пример оценки здания бизнес-центра – реконструированного цеха крупного промышленного предприятия. В результате реализации проекта реконструкции здания отношение строительного объема к общей площади равно 6. У современного аналога это соотношение равно 3,5. Функциональный износ, связанный с избыточной высотой здания, рассчитан по формуле, приведенной в приложении 2 к распоряжению губернатора Санкт-Петербурга от 10 февраля 1997 года № 113 [13]. Величина потери стоимости объекта капитального строительства, вызванная «сверхулучшениями», составила около 40 процентов.

Рекомендация 10: если отчет об оценке более 100 страниц, то его лучше вернуть на переделку

На лишнюю информацию не только расходуется бумага, излишек информации мешает читателю понять и принять концепцию оценки, модель стоимости, результаты оценки. Многие опытные пользователи не читают отчет целиком, а делают закладки, отмечая такие разделы, как идентификация объекта оценки и реализация подходов и методов. Отчеты об оценке имеют такие огромные объемы потому, что их не пишут в прямом смысле слова, а составляют из готовых фрагментов своих и чужих отчетов.

Банки могут внести свой вклад в процесс совершенствования формы отчетов и сокращения их объема, а также в соблюдение авторских прав оценщиков при проведении оценки. Уже сегодня есть заказчики оценки, которые просят указывать мобильный телефон автора отчета и оставляют за собой право обращаться непосредственно к нему с вопросами, минуя руководство оценочной компании. Так как оценочная деятельность становится все более публичной, форму отчета можно совершенствовать, выкладывая в сети «эта- лонные» отчеты, на которые смогут ориентироваться оценщики. При отборе оценщиков и составлении рейтингов следует ориентировать оценщиков на лаконичность и деловой стиль отчетов.

Рекомендация 11: осуществляйте синтез отчетов

Есть мнение, что далеко не всегда истина рождается в споре (см. [14]). Если сформированы два мнения о стоимости, базирующиеся на двух расчетах, разумно не выбирать из них правильный, а понять логику каждого из них и осуществить синтез. Мы понимаем стоимость как наиболее вероятную цену не в смысле теории вероятности, а в смысле доказательной вероятности (см. [15]). Отличайте утверждения, которые кажутся правильными, от утверждений, правильность которых можно доказать.

При этом надо быть готовыми к тому, что оценщик, свободный в выборе подходов и методов, то есть в выборе модели стоимости, может из одних и тех же фактов совершенно корректно и логично получать разные расчетные значения стоимости. Именно так и формируются интервалы стоимости в рамках доказательной вероятности. Если не все оценщики готовы создавать такие модели стоимости и отчеты об оценке, то профессиональные читатели отчета (эксперты) должны уметь сами выполнить эту часть работы оценщика.

Список литературы Одиннадцать рекомендаций тем, кто профессионально читает отчеты оценщиков

- Козин П. А., Кузнецов Д. Д. Качество и стоимость в деятельности оценщика // Вопросы оценки. 2016. № 4, с. 32-42.

- Деминг Э. Выход из кризиса. Новая парадигма управления людьми, системами и процессами. М.: Альпина Бизнес Букс, 2007. 417 с.

- Кузнецов Д. Д. Справедливая стоимость по-русски // Бюллетень RWAY. 2018. № 275, с. 95 - 104.

- Вовк А., Козин П. А., Кузнецов Д. Д., Кривошея В. А. Обоснование нововведений в стандарте СРО «Ассоциация оценщиков «Сообщество профессионалов оценки» «Об определении рыночной стоимости активов для целей установления стартовой цены открытых торгов» // Вопросы оценки. 2017. № 1, с. 41-48.

- Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)»: приказ Министерства экономического развития Российской Федерации от 20 мая 2015 года № 297. Доступ из справочной правовой системы «КонсультантПлюс».