Оппортунизм в банковском секторе России: причины и последствия

Автор: Мартюкова Екатерина Геннадьевна

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 7 (128) т.1, 2012 года.

Бесплатный доступ

В статье рассматриваются институциональные особенности российской банковской системы, способствующие усилению тенденций к оппортунистическому поведению; ставится вопрос о необходимости изменения структуры собственности, контроля и управления в целях сокращения издержек оппортунистического поведения для народного хозяйства в целом.

Оппортунизм, институты, госбанки, стратегия "окапывания", треугольник "собственность - контроль -управление"

Короткий адрес: https://sciup.org/14750223

IDR: 14750223 | УДК: 333

Opportunism in Russian banking sector: causes and consequences

The paper deals with institutional characteristics of the Russian banking system, which stimulates opportunistic behavior of economic agents. It brings up an issue of necessary changes in the ownership structure, in control, and management with the purpose to decrease the costs caused by the opportunistic behavior of the economic agents.

Текст статьи Оппортунизм в банковском секторе России: причины и последствия

В функции банков, вне зависимости от того, в какой конкретно экономике они действуют, входит аккумулирование денежных средств и накоплений, кредитование, проведение денежных расчетов и др. В то же время правила работы банковских учреждений, характер собственности, функционирующая институциональная среда различаются в экономиках разного типа.

Формирование и развитие российской банковской системы проходило иначе, чем в большинстве развитых стран. И прежде всего это связано с ролью государства в данном процессе. В развитых странах в большинстве случаев первыми на банковском рынке формировались негосударственные кредитные организации. Государственное вмешательство в банковскую деятельность началось только в XIX веке, когда появился институт центральных банков. Формирование же банковской системы России происходило иначе, на основе top-down model , то есть на основе средств, поступающих «сверху» из государственных источников, а не средств экономических агентов [5]. Первые банки, появившиеся в нашей стране гораздо позже, чем в западных странах, в 30-е годы XVIII века, создавались на государственные деньги. Частные коммерческие банки в Российской империи начали развиваться только столетие спустя, с 60-х годов XIX века.

Огосударствление банков в советский период приобрело тотальный характер с введением государственной монополии на банковское дело. Возрождение частных банков произошло в ходе реформирования банковской системы в 90-е годы XX века. Примечательно, однако, что в результате реформы в России не осталось ни одного банка (за исключением центрального), который был бы стопроцентно государственным. Даже банки, которые в обиходе продолжают называться государственными (например, Сбербанк), по сути таковыми не являются, поскольку существуют в форме акционерных обществ, пусть и со значительной долей государства.

Отметим, что на этапе формирования рыночной банковской системы Госбанк СССР одновременно выступал в качестве первого уровня зарождающейся двухуровневой банковской системы (тo есть «банка банков» и надзорного органа) и ее второго уровня – сети банковских учреждений, по-прежнему реализующей банковские услуги, составляя конкуренцию вновь создаваемым кооперативным и коммерческим банкам.

Помимо этого, Госбанк выступил в роли «государства в государстве», так как соответствующего текущей ситуации законодательства не было, а банки уже были зарегистрированы. Данное положение существует и сегодня. Банк России как преемник Госбанка по-прежнему выступает одновременно и законодателем, и контролером, и регулятором, и регистратором, и банком банков, и коммерческим банком с особым статусом и ограниченным функционалом (часть банковских операций осуществляется непосредственно подразделениями Банка России), и собственником коммерческих банков (Банк России по-прежнему является главным акционером Сбербанка). Правительство декларирует вывод Сбербанка из собственности Банка России, однако с 2000 года доля ЦБ в капитале крупнейшего акционерного банка страны остается неизменной (57,6 %).

Таким образом, исторические особенности формирования банков в России обусловлены высокой степенью государственного участия в этом секторе даже в условиях рыночной экономической системы. По оценкам А. Верникова, доля банков, находящихся под контролем государства, составляет около 59 % по состоянию на 2010 год [3].

Особенности исторического развития, а также существующие противоречия в правовой базе современной банковской системы России созда- ют стимулы к оппортунистическому поведению в банковской среде, а значит, могут увеличивать издержки функционирования народного хозяйства в целом.

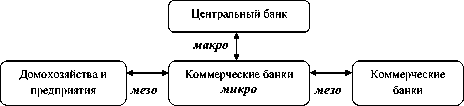

Представляется, что при анализе издержек оппортунистического поведения в банковском секторе целесообразно выделить несколько уровней оппортунистических потоков. Микроуровень – это оппортунистические потоки, возникающие внутри банка как экономической единицы. Мезоуровень – это, во-первых, оппортунизм в отношениях между конкурирующими коммерческими банками, во-вторых, в отношениях с заемщиками и кредиторами в лице предприятий и домашних хозяйств. Оппортунистические потоки макроуровня возникают в отношениях коммерческих банков с регулятором банковской системы – ЦБ РФ (см. рисунок).

Оппортунистические потоки в банковской системе

С точки зрения масштабов влияния на состояние народного хозяйства в целом наиболее интересны оппортунистические потоки макроуровня. Однако в силу специфической структуры собственности, сложившейся в российской банковской системе, особое значение приобретают оппортунистические потоки микроуровня, на которых мы и остановимся в настоящей статье.

Как было отмечено выше, российскую банковскую систему отличает высокая доля государственного участия. При этом государственный сектор в банковской системе не ограничивается собственностью федеральных органов исполнительной власти и Банка России, а включает также банки, подконтрольные региональным и муниципальным властям, государственным компаниям и корпорациям [3], [6]

Среди стран Центральной и Восточной Европы с переходными экономиками по удельному весу государственного сектора в банковской системе Россия уступает только Белоруссии [3], [6]. Более того, если практически во всех европейских странах с переходной экономикой государство выходит из банковской деятельности (Венгрия, Болгария, Словакия, Чехия), то в России и Белоруссии происходит движение в обратном направлении. Можно говорить о том, что в России происходит «выдавливание и размывание частного сектора», а также «возврат к государственной кредитной системе» [4].

Еще одной важной тенденцией, заслуживающей внимания, является то, что прямое государственное участие в капитале коммерческих банков постепенно замещается косвенным [4]. Среди банков, подконтрольных государству, сегодня наиболее динамично растут учреждения, принадлежащие ему не напрямую, а опосредованно через государственные компании, банки и корпорации. При этом государство довольно часто использует стратегию «окапывания» («entrenchment») [8] от внешних акционеров: получают распространение многоуровневые вертикальные структуры пирамидальной формы, во главе которых находится крупный государственный банк или компания, чаще всего – сырьевая или транспортная монополия. Структура верхнего уровня имеет контрольный пакет акций в компании на один уровень ниже, и так далее по цепочке. Примером такой структуры является ОАО «Газпром», контролируемое государством (доля Российской Федерации – более 50 %). С ОАО «Газпром» аффилирован «Газпромбанк», которому, в свою очередь, принадлежит несколько дочерних банков (ГПБ-Ипотека, Кредит-Урал и др.). По формальным признакам все эти банки нельзя включать в число контролируемых государством, однако содержательный анализ требует их включения.

Реализация стратегии «окапывания» имеет два важных последствия. Во-первых, занижаются истинные масштабы государственного присутствия в экономике, что может быть предпочтительно для отдельных лиц с политической и пропагандистской точек зрения. Во-вторых, возникают благоприятные условия для оппортунистических действий со стороны инсайдеров данных банков – их высших менеджеров, членов руководящих органов и чиновников-«кураторов» от государственных ведомств. Каждый дополнительный уровень вертикальной структуры ослабляет контроль за использованием общественных фондов денежных средств. Появляется возможность при желании нейтрализовать любые управляющие импульсы от центра к адресату, которые противоречат интересам инсайдеров. Это может касаться дивидендной политики, распоряжения активами, состава органов управления и их вознаграждения, направлений кредитования, сделок с аффилированными сторонами.

Таким образом, государство несет бремя рекапитализации и поддержки ликвидности таких банков, не получая при этом практически никаких выгод от владения ими.

Так, именно государственным банкам было выделено в период кризиса 2008–2009 годов более триллиона рублей субординированных кредитов под 8 % годовых до 2020 года. Однако именно эти банки были лидерами в повышении во время кризиса процентных ставок за кредиты. В то же время государственные банки пользуются большим доверием у населения, что позволяет поддерживать стоимость фондирования на более низком уровне [11].

Кроме того, в период плавной девальвации рубля в кризис с ноября 2008 года по январь 2009

года банки направляли часть средств, полученных в виде кредитов ЦБ, не на кредитование реального сектора, а в валютные спекуляции, что позволило им заработать, по оценкам Агентства по страхованию вкладов, 800–900 млрд руб.

Помимо всего прочего, подобные банки могут рассчитывать на поддержку в виде преференций, включая административные. Так, например, в 2009 году был принят порядок, согласно которому в список банков, уполномоченных выдавать льготные автомобильные кредиты по программе господдержки, могли включаться только те, в уставном капитале которых доля участия государства или Банка России составляла не менее 50 % [13].

Еще одним примером оппортунизма высших менеджеров явилась выплата многомиллионных бонусов по итогам деятельности в кризисные 2008–2009 годы и посткризисный 2010 год даже теми банками, которые получили помощь от правительства. По данным информационного агентства «РИА Новости», в 2008 году сумма выплат членам правления Сбербанка РФ (заработная плата, премии) составила 933,6 млн руб. (по 40,6 млн руб. на каждого из 23 членов правления); сумма доходов, выплаченных Газпромбанком всем членам Совета директоров (12 человек), составила 735,1 млн руб. (61,3 млн руб. на каждого); ВТБ-24 – 155,4 млн руб. (по 17,3 млн руб. на каждого из 9 членов) [2]. При этом, например, ВТБ получил около 600 млрд руб., Газпромбанк – 305 млрд руб. в виде правительственной помощи для борьбы с кризисом.

В 2009 году банковская рецессия продолжалась, и поэтому начали вспыхивать скандалы по поводу выплат топ-менеджерам многомиллионных бонусов. Однако угрозы государства контролировать объемы банковских бонусов в РФ остались угрозами: государственное регулирование этих выплат по итогам работы 2009 и 2010 годов так и не было введено.

В 2010 году большинство российских банков получили прибыли и снова начислили крупные бонусы. По данным Ассоциации российских банков, некоторые банки решили уменьшить ежегодные выплаты, однако они имели внушительные размеры даже в сравнении с бонусами зарубежных банков (см. таблицу).

Подобное поведение было характерно и для банкиров других стран. Наиболее крупный скандал произошел в Ирландии в 2009 году. Оказавшийся на грани банкротства Allied Irish Bank получил от правительства огромную сумму в 3,5 млрд евро, из которой 40 млн евро начислил своим топ-менеджерам в виде премиальных. Однако в ответ на подобный оппортунизм банковских менеджеров к 2010 году правительства США и многих стран ЕС приняли ряд серьезных мер, направленных на ограничение бонусов.

Наиболее крупные размеры бонусных премиальных по банкам мира за 2010 год [7]

|

Банк |

Общая сумма бонусов за 2010 год, долл. |

Премиальные руководства, долл. |

|

«Goldman Sachs» |

15,4 млрд |

12,6 млн |

|

«UBS» |

4,3 млрд |

– |

|

«JPMorgan Slashes Investment Bank» |

1,6 млрд |

17 млн |

|

«Citiproup and Merrill Lynch» |

1,6 млрд |

9 млн |

|

«Royal Bank of Scotland Group» |

841 млн |

4 млн |

|

«Bank of America» |

800 млн |

4 млн |

|

«Сбербанк» |

32,80 млн |

2,3 млн |

|

«ВТБ 24» |

25,23 млн |

15,8 млн |

|

«Morgan Stanley» |

4,48 млн |

1,7 млн |

|

«Транскредитбанк» |

16,90 млн |

– |

|

«Альфа-банк» |

15,10 млн |

– |

|

«Банк Москвы» |

14,42 млн |

2,7 млн |

|

«Московский индустриальный банк» |

13,52 млн |

– |

|

«Промсвязьбанк» |

9,30 млн |

– |

|

«Банк «Санкт-Петербург» |

8,76 млн |

– |

|

«ХКФ-банк» |

8,61 млн |

3,13 млн |

|

«ВТБ Северо-Запад» |

8,59 млн |

– |

|

«МДМ-банк» |

8,51 млн |

– |

|

«Русский стандарт» |

7,99 млн |

5,6 млн |

|

«Уралсиб» |

7,71 млн |

– |

|

«Росбанк» |

7,18 млн |

– |

|

«Barclays Bank» |

7,00 млн |

5,6 млн |

|

«Нордеа» |

6,83 млн |

– |

|

«Мастер-банк» |

6,38 млн |

4,4 млн |

|

«Райффайзенбанк» |

6,22 млн |

2,42 млн |

|

«Возрождение» |

6,19 млн |

– |

|

«ВТБ» |

5,81 млн |

– |

|

«Россия» |

4,96 млн |

– |

|

«Россельхозбанк» |

4,65 млн |

– |

|

«Ренессанс Капитал» |

4,44 млн |

2,96 млн |

|

«Зенит» |

4,38 млн |

– |

|

Deutsche Bank |

3,9 млн |

0,15 млн |

|

«Юникредит» |

3,88 млн |

– |

|

НБ «Траст» |

3,88 млн |

2,2 млн |

|

«Глобэкс» |

2,79 млн |

– |

Правительство России также одобрило разработанные Минэкономразвития РФ принципы унификации оплаты труда работников государственных компаний и банков с государственным участием. Однако начало поэтапного внедрения новой системы было запланировано лишь на 2012 год. На сегодняшний день в России, в отличие от США, размер вознаграждений топ-менеджменту даже не фиксируется в трудовом договоре. Сверхприбыли банков, начисляемые членам правления, – это в конечном итоге недополученная прибыль клиентов банков – граждан России.

Таким образом, «госбанки», являясь акционерными обществами, не выполняют государственных функций, а являются коммерческими банками, нацеленными на извлечение прибыли. Они конкурируют по всем направлениям банковской деятельности с частными банками. В этом случае можно говорить о приватизации прибылей и национализации убытков, то есть оппортунистическом поведении инсайдеров банка по отношению к государству и интересам общества.

В банковском секторе России, где около 60 % активов так или иначе контролируются государством, складывается следующая ситуация: и собственником, и контролером, и управляющим формально является государство в лице конкретных чиновников, юридически обязанных защищать интересы государства, однако имеющих и собственные частные интересы. В условиях сложившейся в России структуры собственности, контроля и управления в банковской системе, а также отсутствия контроля со стороны граждан- ского общества, в отличие, например, от США, где существуют Совещательный совет по вопросам интересов потребителей, Совещательный совет по сберегательным учреждениям, играющие не последнюю роль в банковской системе, у инсайдеров госбанков нет заинтересованности в улучшении институтов и изменении типа взаимоотношений с государством.

Таким образом, оппортунистические действия инсайдеров государственных банков на микроуровне приводят к последствиям и издержкам для всей банковской системы и народного хозяйства России в целом. Оппортунистические потоки на микроуровне трансформируются в оппортунизм на макроуровне. Представляется, что решение данной проблемы – в изменении конфигурации треугольника «собственность – контроль – управление» и структуры стимулов в банковской системе России.

* Работа выполнена при поддержке Программы стратегического развития (ПСР) ПетрГУ в рамках реализации комплекса мероприятий по развитию научно-исследовательской деятельности на 2012–2016 гг.

Список литературы Оппортунизм в банковском секторе России: причины и последствия

- Банки с госучастием будут ежемесячно наращивать кредитные портфели [Электронный ресурс]. Режим доступа: http://www.rian.ru/crisis_news/20090130/160556311.html

- Бонусы топ-менеджеров российских банков и госкомпаний. Справка [Электронный ресурс]. Режим доступа: http://ria. ru/economy/20090403/166979843.html#ixzz24B9utKdu

- Верников А. В., Кирдина С. Г. Эволюция банков в Х-и Y-экономиках//Эволюционная экономика и финансы: инновации, конкуренция, экономический рост: Материалы VIII междунар. симпозиума по эволюционной экономике, г. Пущино, Московская область, Россия, 17-19 сентября 2009 года/Под ред. В. И. Маевского, С. Г. Кирдиной. М.: Институт экономики РАН, 2010. С. 246-280.

- Верников А. В. Доля государственного участия в банковской системе России//Деньги и кредит. 2009. № 9. С. 4-14.

- Верников А. В. Рыночная доля банков с государственным участием в России [Электронный ресурс]. Режим доступа: http://mpra.ub.uni-muenchen.de/17897

- Глушкова Е. А. Банки с государственным участием в системе финансового посредничества на современном этапе: Автореф. дис.. канд. экон. наук. М., 2011. 26 с.

- Капелюшников Р И. Концентрация собственности и корпоративное управление. Препринт WP1/2005/03. М.: ГУ ВШЭ, 2005. 40 с.

- Какие премиальные скрывают топ-менеджеры банков России и мира от своих клиентов? [Электронный ресурс]. Режим доступа: http://www.profi-forex.org/news/entry1008066516.html

- Королева А. Активная пятерка//«Expert Online» 03.04.2012 [Электронный ресурс]. Режим доступа: http://expert. ru/2012/04/3/aktivnaya-pyaterka/

- Обзор банковского сектора Российской Федерации. Февраль. Сайт ЦБ РФ [Электронный ресурс]. Режим доступа: http://cbr.ru/analytics/bank_system/obs_1202.pdf

- Обзор депозитов Сбербанка России [Электронный ресурс]. Режим доступа: http://pocreditu.ru/depozity/obzor-depozitov-sberbanka-rosi.html

- Сбербанк России. Официальный сайт [Электронный ресурс]. Режим доступа: http://www.sbrf.ru/moscow/ru/investor_ relations/information_for_shareholders/share_capital_structure

- ФАС предлагает либерализовать льготные автокредиты//Газета «Коммерсанть». № 164 (4219). 05.09.2009 [Электронный ресурс]. Режим доступа: http://kommersant.ru/doc/1233304/print