Организация воспроизводства инвестиционной деятельности в специализированных овощеводческих предприятиях

Автор: Масик А.В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (85), 2020 года.

Бесплатный доступ

В статье даны предложения по развитию овощеводства, центральное место в которых отводится воспроизводству инвестиций. Воспроизводство инвестиционной деятельности понимается авторами как сложная система отношений и упорядоченных этапов, которые специфичны для разных отраслей. Обосновано, что инвестирование является первичным по отношению к циклическим бизнес-процессам, а размер и динамика прибыль оказывают влияние на модель воспроизводства коммерческой организации. Овощеводство является перспективным направлением развития экономики Воронежской области. Доказано, что необходимо наращивать объемы производства овощей в воронежской области как для личного потребления, так и для экспорта, поскольку овощи - основа рациона современного человека, притом их потребление постоянно наращивается, а экспорт становится одной из лидирующих в росте позиций экономики РФ. Если ранее традиционными экспортерами были Тунис, Турция, Израиль и другие страны, то в настоящее время ощутимым является интерес к отечественной овощеводческой продукции. Удовлетворение спроса требует формирования устойчивой базы производства, позволяющей получать овощи высокого качества сезонного и внесезонного потребления. Исследованы особенности воспроизводства инвестиционной деятельности на предприятиях открытого производства и тепличных хозяйствах. Дана краткая характеристика инвестиционной деятельности специализированных субъектов отрасли овощеводства Воронежской области, выявлены и систематизированы общие, отраслевые и организационно-экономические особенности процессов воспроизводства инвестиционной деятельности в них. Изучены объемы вложений и типичные источники их покрытия, произведена их оценка по общепринятым и специальным показателям. Сделан вывод о перспективных направлениях развития предприятий подотрасли и необходимых для этого рычагах и механизмах воздействия.

Инвестиционная деятельность, овощеводство, воронежская область

Короткий адрес: https://sciup.org/140250984

IDR: 140250984 | УДК: 360 | DOI: 10.20914/2310-1202-2020-3-302-309

Organization of reproduction of investment activities in specialized vegetable enterprises

The article contains proposals for the development of vegetable growing, the central place in which is given to the reproduction of investments. The reproduction of investment activity is understood by the authors as a complex system of relationships and ordered stages that are specific to different industries. It is substantiated that investment is primary in relation to cyclical business processes, and the size and dynamics of profit affect the model of reproduction of a commercial organization. Vegetable growing is a promising area of economic development in the Voronezh region. It has been proved that it is necessary to increase the production of vegetables in the Voronezh region, both for personal consumption and for export, since vegetables are the basis of the diet of a modern person, moreover, their consumption is constantly increasing, and exports are becoming one of the leading positions in the growth of the Russian economy. If previously Tunisia, Turkey, Israel and other countries were traditional exporters, now there is a tangible interest in domestic vegetable-growing products. Satisfying demand requires the formation of a stable production base, which allows obtaining high quality vegetables for seasonal and off-season consumption. The features of reproduction of investment activity at open-cut enterprises and greenhouses have been investigated. A brief description of the investment activity of specialized subjects of the vegetable growing industry in the Voronezh region is given, general, sectoral and organizational and economic features of the processes of reproduction of investment activity in them are identified and systematized. The volume of investments and typical sources of their coverage have been studied, and their assessment has been made according to generally accepted and special indicators. The conclusion is made about the promising directions of development of enterprises of the sub-industry and the levers and mechanisms of influence necessary for this.

Текст научной статьи Организация воспроизводства инвестиционной деятельности в специализированных овощеводческих предприятиях

Оценка структуры производства овощей в Воронежской области по видам хозяйств выявила, что более 80% овощей в настоящее время производится в личных подсобных хозяйствах. Однако, как показывает практика, личные подворья неспособны обеспечить устойчивое и массовое производство овощей, не способны осваивать новые технологии и технику. Более того, дефицит в покрытии потребности в овощах

в среднем по стране составляет 10% в сезон и до 50% вне сезона. Если в 2014 году в РФ импортировали 2,4 млн тонн овощей, то в 2016 году уже 1,1 млн тонн. Объем потребления импортных овощей составляет – 14,3% (15 кг на душу населения в год). Все это обосновывает необходимость развития овощеводства, увеличение его производственных мощностей, что, в свою очередь, требует функционирования расширенного воспроизводства.

This is an open access article distributed under the terms of the Creative Commons Attribution 4.0 International License

Реализация программы импортозамещения, создание условий продовольственной самообеспеченности и безопасности, по мнению Г.Р. Колевид [1], И.А. Минакова [2], являются главными предпосылками увеличения объемов производства овощей и повышения его экономической эффективности. Для выполнения задачи по развитию российского овощеводства учеными видится четкая организация инвестиционной деятельности. Под организацией инвестиционной деятельности Ю.Ф. Долгополова [3] понимает управляемую деятельность, включающую цикл из четырех систем. Она выделяет отдельные механизмы функционирования накопления финансовых ресурсов, их перетока в хозяйственный оборот коммерческой организации, наращивания материально-вещественной стоимости и обеспечения возврата ресурсов. Все они имеют особенное соподчинение, а каждая последующая система соподчиняет себе предыдущую, органично вписывая ее в свою структуру. Суть организации инвестиционной деятельности, по мнению Б.М. Асанова [4], Г.В. Марковой [5], состоит в пространственно-временной координации рычагов привлечения инвестиций, их эксплуатации, а также организация работы до этапа получения конечных результатов. Напротив, организацией инвестиционной деятельности А.С. Петенкова [6] считает совокупность действий. По его мнению, практическим результатом этих воздействий будут являться процессы мобилизации инвестиционных ресурсов, их трансформации в инвестиционные вложения с приростом их первоначальной величины и получением инвестиционной прибыли. Главной конечной целью инвестиционной деятельности – увеличение рыночной стоимости организации, что в свою очередь позволяет обеспечить рост благосостояния собственников.

Мы придерживаемся позиции, что организация инвестиционной деятельности – это упорядоченная пространственно-временная конструкция экономических отношений, включающая процессы и процедуры планирования, осуществления (производства) и эксплуатации инвестиций, целью которой является максимизация рыночной стоимости организации и формирования долгосрочного вектора её развития.

Учитывая, что инвестиции в воспроизводственном процессе динамичны, они представляют собой момент в движении капитала, фазу в его движении. Как считает В.М. Круглякова [7], «…без движения, без бесконечного процесса воспроизводства капитал не существует». По мнению автора, движение капитала представляет собой процесс, имеющий количественное выражение и изменяющий пропорции общественного воспроизводства. Поэтому инвестиции можно рассматривать не только как вектор развития капитала, но и общественного производства в целом. Природа стоимостного и натурально-вещественного выражения капитала различна, но обе формы имеют логическую взаимосвязь.

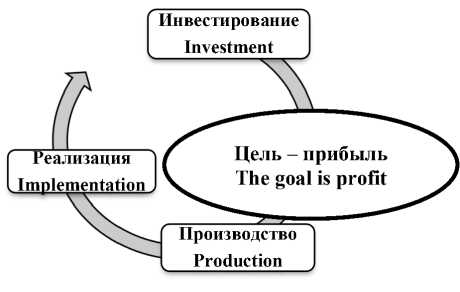

С позиции архитектурного подхода, вложения первичны по отношению к производству, а результаты обменных процессов формируют базу роста или сокращения последующих инвестирований (рисунок 1).

Рисунок 1. Взаимосвязь бизнес-процессов в воспроизводстве функционирующего предприятия Figure 1. The relationship of business processes in the reproduction of a functioning enterprise

Так существует объективная необходимость вложения и формирования первоначального собственного капитала. В последующем, увеличение объемов производственно-коммерческой деятельности влечет дополнительные инвестирования, средства для которых предоставляют учредители и другие физические и юридические лица, или привлекаются заемные средства, определяющиеся финансовым положением и финансовыми результатами бизнеса. Смеем утверждать, что воспроизводственный процесс в коммерческой организации начинается с инвестирования либо только собственного, либо собственного заемного и привлеченного капитала, а мотивирующим фактором этого процесса выступает цель – извлечение прибыли, достигаемое посредством осуществления производственной деятельности.

Инвестирование в воспроизводство может быть долгосрочное и краткосрочное [8]. С финансовой точки зрения, независимо от первоначальной формы инвестированной стоимости – денежной или материально-вещественной, происходит формирование капитала с последующим его кругооборотом. При длительном использовании – возврат происходит через амортизационные фонды путем формирования фактического и отраженного в учете износа.

Отсюда видно, что за процессом инвестирования следует процесс производства, в рамках которого из денежных средств формируются производственные запасы, выплачивается заработная плата, осуществляются другие расходы и, в итоге создается готовая продукция, подлежащая реализации [9]. Итак, за процессом производства объективно следует процесс обмена произведенной продукции, в рамках которого поступают доходы как напрямую связанные с производственно-коммерческой деятельностью, так и ее поддержкой или прочими, регламентированными законодательно операциями. Чем успешнее деятельность предприятия, чем лучше его финансовое состояние, чем эффективнее организованы бизнес-процессы предприятия, тем больший объем источников оно имеет для возмещения инвестированных в кругооборот денежных средств [10–12]. Кругооборот капитала предприятий по отраслям имеет особенности и специфические различия, особенно актуальные в овощеводстве [13]. При этом общим для всех отраслей показателем экономической эффективности воспроизводства инвестиционной деятельности является уровень и объем доходов.

Воронежская область является агарным регионом России. На ее территории осуществляется производство и реализация сельскохозяйственной продукции, включая овощи открытого и закрытого грунта. Несмотря на неустойчивую динамику, за исследуемый период 2014–2019 гг. выручка от реализации овощей выросла на 322 844 тыс. руб. или 43,4% (таблица 1).

Производство овощей открытого грунта сократилось за период на 24256 тыс. руб. в абсолютном выражении и на 43,9% в относительном, отчетный год по отношению к предыдущему показал падение 56%. Все это позволяет сделать вывод о большей неустойчивости овощеводства открытого грунта, в то время как в овощеводстве закрытого грунта наблюдается стабильное развитие и рост. Среди предприятий, занимающихся овощеводством есть как предприятия, в которых производятся только овощи открытого грунта, закрытого грунта или присутствуют обе подотрасли овощеводства. Стоит отметить появление в 2018-2019 гг. новых тепличных комплексов в рамках реализации региональных программ развития, большинство из них было ориентировано на получение государственной поддержки.

За пятилетний период нам удалось выделить только два предприятия, устойчиво функционировавших и сохранивших деятельность на отчетную дату: СПК «Воронежский тепличный комбинат» и ООО «Осень» Каширского района Воронежской области.

Таблица 1.

Выручка по предприятиям Воронежской области с овощеводческой деятельностью

Table 1.

Revenue from enterprises of the Voronezh region with vegetable growing activities

|

Показатели | Indicators |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Выручка по овощеводству – всего, тыс. руб. Income from vegetable growing – total, thousand RUR |

743570 |

851644 |

822275 |

862295 |

942069 |

1066414 |

|

структура, % | structure, % |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

темп роста, % | growth rate, % |

- |

114,5 |

96,6 |

104,9 |

109,3 |

113,2 |

|

в т. ч.: выручка по овощеводству открытого грунта, тыс. руб. including: revenue from open field vegetable growing, thousand RUR. |

74157 |

101380 |

111002 |

89394 |

113497 |

49901 |

|

структура, % | structure, % |

10,0 |

11,9 |

13,5 |

10,4 |

12,0 |

4,7 |

|

темп роста, % | growth rate, % |

- |

136,7 |

109,5 |

80,5 |

127,0 |

44,0 |

|

в т. ч.: выручка по овощеводству закрытого грунта, тыс. руб. including: revenue from indoor vegetable growing, thousand RUR. |

669413 |

750264 |

711273 |

772901 |

828572 |

1016513 |

|

структура, % | structure, % |

90,0 |

88,1 |

86,5 |

89,6 |

88,0 |

95,3 |

|

темп роста, % | growth rate, % |

- |

112,1 |

94,8 |

108,7 |

107,2 |

122,7 |

Если СПК «Воронежский тепличный комбинат» является специализированным тепличным комплексом с устойчивой площадью возделывания (300 000 м2), то ООО «Осень» в 2014 году имело площадь 30 га, а в 2019 году – 90 га. В целом оба предприятия характеризуются небольшим размером, ограниченным в росте.

Рассмотрим особенности организации воспроизводства инвестиционной деятельности на них. СПК «Воронежский тепличный комбинат» имеет высокое значение коэффициента износа основных средств, который на протяжении изучаемого периода постоянно увеличивается (таблица 2).

Так в 2014 году износ составлял 70%, а в 2019 году – 77%. Рост его указывает на невозможность предприятием сохранить даже существующее качество основных производственных фондов. Скорее всего, объем инвестиций не превышает сформированной амортизации (таблица 3), что также идентифицирует состояние воспроизводства инвестиционной деятельности предприятия.

Таблица 2.

Коэффициент износа основных средств СПК «Воронежский тепличный комбинат»

Table 2.

Depreciation rate of fixed assets of APC "Voronezh greenhouse complex"

|

Показатель | Периоды Indicator |

2014 |

2015 |

2016 |

|

Коэффициент износа Wear factor |

0,70 |

0,70 |

0,71 |

|

Показатель | Период Indicator |

2017 |

2018 |

2019 |

|

Коэффициент износа Wear factor |

0,74 |

0,75 |

0,77 |

Оценивая уровень инвестирования амортизации СПК "Воронежский тепличный комбинат", становится очевидным, что общий объем инвестиций предприятия недостаточен: так соотношение введенных объектов основных средств и амортизации начисленной в том же периоде превышало единицу только один раз в 2015 году. Более того, в период с 2015–2019 гг. наблюдается динамичное снижение данного показателя.

Таблица 3.

Уровень инвестирования амортизации СПК «Воронежский тепличный комбинат»

Table 3.

Investment level of depreciation of APC "Voronezh greenhouse complex"

|

Показатели | Indicators |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Начисленная амортизация, тыс. руб. Accrued depreciation, thousand rubles |

18782 |

17879 |

18455 |

16650 |

15955 |

12138 |

|

Введено в эксплуатацию основных средств, тыс. руб. Fixed assets put into operation, thousand rubles |

6397 |

29640 |

13895 |

5291 |

1974 |

696 |

|

Уровень инвестирования амортизации Depreciation investment level |

0,34 |

1,66 |

0,75 |

0,32 |

0,12 |

0,06 |

Оценивая уровень инвестиций по отношению к прибыли (таблица 4), мы можем обнаружить, что СПК «Воронежский тепличный комбинат» имеет возможность наращения объемов вложений: на инвестиции использовано в среднем 22% получаемой чистой прибыли предприятия. Значительное превышение инвестиций над прибылью в 2018 году связано с низким ее объемом, в остальные годы можно заметить, что предприятие консервативно относится

В то же инвестиционная деятельность характеризуется высокой рентабельностью – 448,4% в среднем, наименьшее значение ее зафиксировано в 2018 году, напомним, что СПК «Воронежский тепличный комбинат», одно из немногих предприятий, которое реализовало овощи с прибылью ввиду высокой доли убыточных предприятий. Как результат сложилась следующая динамика роста основных компонентов деятельности предприятия.

к инвестициям и не стремиться их наращивать.

Таблица 4.

Эффективность инвестиций СПК "Воронежский тепличный комбинат"

Table 4.

The efficiency of investments of APC "Voronezh greenhouse complex"

|

Показатели | Indicators |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Среднее | Mean |

|

Инвестиции (израсходовано), тыс. руб. Investments (spent), thousand rubles |

10927 |

25110 |

14134 |

5052 |

1974 |

696 |

9648,8 |

|

Чистая прибыль, тыс. руб. Investments (spent), thousand rubles |

53693 |

68653 |

59698 |

66809 |

182 |

10533 |

43261,3 |

|

Рентабельность инвестиций, % Return on investment, % |

491,4 |

273,4 |

422,4 |

1322,4 |

9,2 |

1513,4 |

448,4 |

|

Доля прибыли, направленная на инвестиции Share of profit directed to investment |

0,20 |

0,37 |

0,24 |

0,08 |

10,85 |

0,07 |

0,22 |

В СПК "Воронежский тепличный комбинат" темп роста чистой прибыли (таблица 5) не имеет устойчивой динамики: если в 2014 году он составлял 262%, в 2015 году – 127,9%, в 2017 году – 111,9%, в 2019 году – 5787,4%, то в 2016 году она упала на 13%, а в 2018 году и вовсе на 99,7% к уровню предыдущего года. Но рост запасов наблюдался в 2016–2018 гг., несмотря на падение прибыли, а вот в годы высокого роста прибыли наблюдалось наоборот снижение запасов. Так их величина стала меньше на 14,6– 14,8% в 2014–2015 гг., и на 3,7% в 2019 году. Динамика роста оборотных активов также не сбалансирована, а снижения в пределах 7–9% наблюдались в 2015–2016 гг., а также в 2018 гг. Касаемо основных средств по первоначальной стоимости, обращает внимание факт долгосрочного использования объектов, что при их высоком износе и сохранении их на балансе позволяет обеспечивать небольшой их прирост, который однако не компенсирует уровень инфляции: так прирост основных средств в 2014 году составил 0,9%, в 2015 году – 5,5%, в 2016 году – 2,4%, в 2017 году – 0,9%, в 2019 году – 0,1%, в 2018 году наблюдалось снижение на 4,4%. Такое состояние и динамика основных средств как объекта бухгалтерского учета позволяет сгладить выявленные ранее негативные явления в воспроизводственном процессе инвестиционной деятельности предприятия.

Следовательно, воспроизводство инвестиционной деятельности в СПК «Воронежский тепличный комбинат» можно охарактеризовать как скрытое суженное.

Рассмотрим по аналогичным показателям деятельность ООО «Осень».

Таблица 5.

Темп роста основных, оборотных средств и прибыли в СПК "Воронежский тепличный комбинат", % Table 5.

Growth rate of fixed assets, working capital and profit of APC "Voronezh greenhouse complex", %

|

Показатели | Indicators |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Темп роста чистой прибыли | Net profit growth rate |

262,0 |

127,9 |

87,0 |

111,9 |

0,3 |

5787,4 |

|

Темп роста запасов | Stock growth rate |

85,4 |

85,2 |

113,2 |

130,7 |

120,4 |

96,3 |

|

Темп роста оборотных активов | Growth rate of current assets |

140,6 |

91,9 |

91,7 |

133,5 |

92,2 |

104,3 |

|

Темп роста основных средств | Fixed assets growth rate |

100,9 |

105,5 |

102,4 |

100,9 |

95,6 |

100,1 |

По данным таблицы 6, износ основных средств предприятия гораздо ниже, чем у СПК «Воронежский тепличный комбинат». Оценивая динамику износа основных средств, мы пришли к выводу, что предприятие балансирует у величины в 40%, возможно некоторые объекты основных средств реализовывались до списания по разным причинам. Общая величина стоимости объектов основных средств увеличилась более чем в 2 раза, что указывает на расширенное воспроизводство. Произведем оценку остальных показателей, рассмотренных нами ранее.

Таблица 6.

Износ основных средств ООО «Осень»

Table 6.

Depreciation of fixed assets of LLC "Osen'"

|

Показатель Indicator |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Коэффициент износа Wear factor |

0,41 |

0,38 |

0,44 |

0,43 |

0,44 |

0,41 |

Как показывают данные, приведенные в таблице 7, уровень инвестирования амортизации на протяжении практически всего периода больше единицы. Это подразумевает, что объемы вложений в основные средства превышают суммы амортизации, а также включают прибыль и другие источники финансирования (долгосрочных кредитов, целевого финансирования и др.). ООО «Осень» имеет наиболее высокий уровень инвестирования амортизации 3,5 в 2014 году и в 2019 году, при этом только в 2016 году предприятие отказалось от инвестиций, что связано, вероятно, с санкциями для закупки импортной техники и ее значительного удорожания, что снизило эффективность данных мероприятий. В качестве негативного момента следует отметить несбалансированность роста инвестиций, что не позволяет получить устойчивого процесса воспроизводства инвестиционной деятельности.

Таблица 7.

Уровень инвестирования амортизации ООО «Осень»

Table 7.

Investment level of depreciation of of LLC "Osen'"

|

Показатели | Indicators |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Начисленная амортизация, тыс. руб. | Accrued depreciation, thsd RUR |

3851 |

4432 |

4319 |

4463 |

5021 |

6438 |

|

Введено в эксплуатацию основных средств, тыс. руб. Fixed assets put into operation, thsd RUR |

6389 |

15473 |

295 |

11521 |

9235 |

22444 |

|

Уровень инвестирования амортизации | Depreciation investment level |

1,7 |

3,5 |

0,1 |

2,6 |

1,8 |

3,5 |

Данные таблицы 8 указывают на высокую эффективность инвестиционной деятельности ООО «Осень» Каширского района: в 2014–2015 гг. рентабельность превышает 88–93%, в 2017– 2019 гг. – от 45 до 78%. Средний уровень ежегодных инвестиций составил 10682,33 тыс. руб., при рентабельности 97,7%. Как показывают расчеты, в изучаемом периоде предприятие инвестиционная деятельность соответствовала по объему полученной прибыли. Для данного предприятия свой свойственен 100% возврат инвестиций в виде прибыли, что характеризует высокий уровень его воспроизводственной деятельности.

Таблица 8.

Эффективность инвестиций ООО «Осень»

Table 8.

The efficiency of investments of LLC "Osen'"

|

Показатели | Indicators |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Среднее | Mean |

|

Инвестиции (израсходовано), тыс. руб. Investments (spent), thousand rubles |

6389 |

15732 |

295 |

11521 |

9235 |

22444 |

10936 |

|

Чистая прибыль, тыс. руб. Investments (spent), thousand rubles |

5647 |

14768 |

17327 |

8984 |

7119 |

10249 |

10682,33 |

|

Рентабельность инвестиций, % Return on investment, % |

88,4 |

93,9 |

5873,6 |

78,0 |

77,1 |

45,7 |

97,7 |

|

Доля прибыли, направленная на инвестиции Share of profit directed to investment |

1,1 |

1,1 |

0,0 |

1,3 |

1,3 |

2,2 |

1,0 |

Рассмотрим структуру источников финансирования инвестиций ООО «Осень» Каширского района. Как показывают данные таблицы, предприятие использует разные источники: собственные и привлеченные. В составе собственных источников применяется прибыль и амортизация, в качестве заемных – кредиты банков. При этом структура их привлечения неустойчива: в 2014–2017 гг. преобладают собственные средства – 100%, притом в 2014–2015 гг. использовались и прибыль, и амортизация, а в 2016–2017 гг. – только амортизация. В 2018 году источники финансирования на 75,8% представлены кредитными средствами, а в 2019 году при увеличении абсолютной величины – только 44,6%.

Таблица 9.

Структура инвестиций по источникам финансирования ООО «Осень» Каширского района

Table 9.

The structure of investments by sources of financing of LLC "Osen'" of the Kashirsky district

|

Показатели | Indicators |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Сумма источников, тыс. руб. | The amount of sources, thousand rubles |

||||||

|

Всего | Total |

6389 |

15732 |

295 |

11521 |

9235 |

22444 |

|

в т. ч.: | of them: собственных | own |

6389 |

15732 |

295 |

11521 |

2235 |

12444 |

|

из них: | including: прибыль | profit |

2538 |

11300 |

- |

- |

- |

- |

|

прочие | others |

3851 |

4432 |

295 |

11521 |

2235 |

12444 |

|

привлеченных | attracted |

- |

- |

- |

- |

7000 |

10000 |

|

кредиты банков | bank loans |

- |

- |

- |

- |

7000 |

10000 |

|

Структура, % | Structure, % |

||||||

|

Всего | Total |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

в т. ч.: | of them: собственных | own |

100,0 |

100,0 |

100,0 |

100,0 |

24,2 |

55,4 |

|

из них: | including: прибыль | profit |

39,7 |

71,8 |

- |

- |

- |

- |

|

прочие | others |

60,3 |

28,2 |

100,0 |

100,0 |

24,2 |

55,4 |

|

привлеченных | attracted |

- |

- |

- |

- |

75,8 |

44,6 |

|

из них: | of them: кредиты банков | bank loans |

- |

- |

- |

- |

75,8 |

44,6 |

Рассмотрим динамику темпов роста основных, оборотных средств, запасов и прибыли ООО «Осень» (таблица 10).

Как показывают данные таблицы 10, темп роста показателей сильно коррелирует с приростом прибыли: больший финансовый результат оказывает стимулирующее воздействие на воспроизводство инвестиционной деятельности. В исследуемый период запасы и основные средства предприятия выросли более чем в 3 раза, что подтверждает наличие расширенного воспроизводства на предприятии.

Прирост запасов, несмотря на падение прибыли, ни разу не опустился ниже нуля: что указывает на обеспечение высокого качества бизнес-процессов. Для растениеводства большое значение имеет качественный посевной материал, удобрения и средства защиты растений. Динамичные инфляционные процессы указывают на необходимость постоянного прироста источников их финансирования.

Представим общие черты стратегического развития воспроизводства инвестиционной деятельности СПК «Воронежский тепличный комбинат» и ООО «Осень» Каширского района:

─ ограниченность экстенсивного роста по площади деятельности;

─ высокая конкуренция: СПК «Воронежский тепличный комбинат» с импортерами овощей, а ООО «Осень» с домашними и фермерскими хозяйствами;

─ схожая динамика прибыли, что указывает на схожесть сочетания внешних и внутренних факторов.

Таблица 10.

Темп роста основных, оборотных средств и прибыли в ООО «Осень» Каширского района, % Table 10.

Growth rate of fixed assets, working capital and profit of LLC "Osen'" of the Kashirsky district, %

|

Показатели | Indicators |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Темп роста чистой прибыли | Net profit growth rate |

48,0 |

261,5 |

117,3 |

51,8 |

79,2 |

144,0 |

|

Темп роста запасов | Stock growth rate |

142,7 |

106,2 |

144,0 |

114,7 |

115,6 |

100,7 |

|

Темп роста оборотных активов | Growth rate of current assets |

125,7 |

103,5 |

175,2 |

104,2 |

117,6 |

95,1 |

|

Темп роста основных средств | Fixed assets growth rate |

113,6 |

130,2 |

99,4 |

117,1 |

110,5 |

125,7 |

Факторами, формирующими дифференцированное развитие предприятий, являются:

─ разные темпы роста затрат и цен по реализуемой продукции;

─ разные возможности и механизмы наращивания оборачиваемости/

ООО «Осень» производит сезонную продукцию, имеет возможности ее недлительного хранения и логистики, а СПК «Воронежский тепличный комбинат» может заниматься производством овощей круглогодично, но продукция не подлежит хранению.

Следует отметить, что принятая Стратегия развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года предусматривает в качестве ключевого показателя рост инвестиций в основной капитал сельского хозяйства, который по совокупности к 2030 должен быть приращен на 31% к уровню 2019 года [14].

В результате проведенных расчетов можно сделать вывод о невозможности достижения заявленной величины роста в рамках принятой СПК "Воронежский тепличный комбинат" стратегии воспроизводства инвестиционной деятельности. Основная причина видится нам в низкой рентабельности продаж, активов, собственного капитала ввиду высокой затратности производства и отсутствия финансовой поддержки тепличных хозяйств со стороны государства. Более того, региональная политика направлена на усиление конкуренции в данном сегменте: вводятся в эксплуатацию новые тепличные комплексы, имеющие меньший индекс затрат и больший коэффициент эффективности. Сокращение государственной поддержки приводит к снижению их эффективности.

ООО «Осень» имеет все ресурсы для организации более эффективной работы, а также может являться координатором региональных программ производства овощей, аккумулируя и интегрируя производство в личных подсобных хозяйствах и коммерческих организациях.

Заключение

Резюмируя, отметим несмотря на разную цикличность и объем инвестиций предприятий, некоторые проблемы воспроизводства инвестиционной деятельности имеют общую природу. Нам видится необходимым для их решения разработать общую концепцию развития отрасли овощеводства области, так, чтобы реализовать преимущества каждой ее подотрасли.

СПК «Воронежский тепличный комбинат» необходим устойчивый рост выручки и стабильный сбыт для формирования устойчивых механизмов покрытия вложений и отдачи инвестиций, а для ООО «Осень» актуально расширение деятельности и дальнейшее наращивание ее интенсивности и эффективности.

Список литературы Организация воспроизводства инвестиционной деятельности в специализированных овощеводческих предприятиях

- Колевид Г.Р. Производство овощей открытого и защищенного грунта в Российской Федерации и в республике Башкортостан // Российский электронный научный журнал. 2015. № 4 (18). С. 62-72.

- Минаков И.А., Куликов Н.И., Соколов О.В. и др. Экономика отраслей АПК. М.: КолосС, 2004. 371 с.

- Долгополова Ю.Ф. Организация инвестиционной деятельности в регионе // Известия Иркутской государственной экономической академии. 2007. № 4. С. 43-45.

- Асанов Б.М. Организация инвестиционной деятельности - ключ к ее успеху // Наука и новые технологии. 2011. № 10. С. 86-88.

- Маркова Г.В. Организация инвестиционной деятельности сельскохозяйственных предприятий // Экономика, труд, управление в сельском хозяйстве. 2011. № 3 (8). С. 23-25.

- Петенкова А.С. Организация инвестиционной деятельности в условиях рыночной экономики // Вестник МГУП имени Ивана Федорова. 2011. № 2. С. 309-314.

- Круглякова В.М. Методологические аспекты управления инвестиционной деятельностью в контексте общественного воспроизводства // Регион: системы, экономика, управление. 2011. № 3 (14). С. 16-22.

- Бланк И.А. Управление инвестициями предприятия. Киев: Эльга, 2003. 469 с.

- Hrytsaienko H. et al. Mechanism for the Maintenance of Investment in Agriculture //Modern Development Paths of Agricultural Production. Springer, Cham, 2019. Р. 29-40.

- Popov D., Ternovykh K., Markova A., Leonova N., Masik A. The strategic parameters for the development of potato growing in the regional Agro-Industial Complex // International Conference on Policicies and Economics Measures for Agricultural Development (AgroDevEco 2020). 2020. P. 296-301.

- Ulezko A.V., Tyutyunikov A.A., Kurnosov A.P. Theoretical and methodological aspects of designing prospective models for agricultural development // В сборнике: IOP Conference Series: Earth and Environmental Science, 2019. Р. 012063.

- Zaporozhtseva L.A., Tkacheva Y.V., Masik A.V. Investments and investment activity as drivers of regional vegetable growing development // IOP Conference Series: Earth and Environmental Science Voronezh State Agrarian University named after Emperor Peter the Great, 2020. Р. 012001.

- Abate G. Vegetable farms grow differently. Gem?se (M?nchen), 2020. V. 36(10). P. 8-10.

- Стратегия развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года: Распоряжение Правительства Российской Федерации от 12 апреля 2020 года № 993. URL: www.consultant.ru.

- Schreinemachers P., Simmons E. B., Wopereis M. C. S. Tapping the economic and nutritional power of vegetables // Global food security. 2018. Т. 16. С. 36-45.