Основные принципы оценки эффективности системы контроллинга устойчивости предприятия в условиях вариабельной экономики

Автор: Худякова Татьяна Альбертовна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 2 т.9, 2015 года.

Бесплатный доступ

В статье рассматриваются основные подходы к оценке эффективности внедрения системы контроллинга на предприятиях в условиях вариабельной экономики. Вероятностный подход к оценке эффективности внедрения системы контроллинга становится особенно актуальным в период международных санкций, вызывающих значительные колебания в национальной экономике. Предлагается проводить оценку с учетом вероятности устойчивого функционирования предприятия до и после внедрения системы контроллинга. В рамках оценки эффективности предлагается использование инструментария теории нечетких множеств, который позволит задавать входные параметры модели в виде нечетких чисел, а также на выходе из модели получать нечеткий результат. Результирующий показатель результативности внедрения системы контроллинга устойчивости на предприятии представляется возможным определять как произведение приращения вероятностей устойчивого экономического и финансового функционирования предприятия. Это представляется возможным в рамках нашего трактования категорий экономическая и финансовая устойчивость предприятия, так как в этом случае эти события являются независимыми. Предложенная методика позволит учесть факторы неопределенности внешней и внутренней среды хозяйствующего субъекта при анализе эффективности внедрения системы контроллинга устойчивости на промышленном предприятии еще на этапе построения имитационной модели. Миниэкономическая система получит инструмент для упреждающего управления, нацеленный на минимизацию негативного влияния флуктуаций, порождаемых средой функционирования, на результирующий показатель деятельности предприятия.

Контроллинг, система контроллинга, устойчивость, эффективность затрат, промышленное предприятие, нечеткие множества, вероятность эффективности, денежный поток, возмущающие воздействия

Короткий адрес: https://sciup.org/147156157

IDR: 147156157 | УДК: 005.584.1

Basic principles for evaluating the effectiveness of the controlling system of enterprise stability in the context of variable economy

The article considers main approaches to estimation of the effectiveness of implementing the controlling system at the enterprises in the context of variable economy. A probabilistic approach to assessment of the effectiveness of realizing the controlling system becomes especially important in the period of international sanctions, which cause significant fluctuations in the national economy. It’s proposed to make an assessment taking into account the probability of sustainable operation of the enterprise before and after the introduction of the controlling system. Within the framework of evaluation it’s proposed to use the instruments of the fuzzy sets theory, which will enable to set input parameters of the model in the form of fuzzy numbers, as well as at the output get a unclear result. The resulting performance indicator for introduction of the controlling system of sustainability at the enterprise is possible to determine as a product of the increase of probabilities of sustainable economic and financial functioning of the company. It’s possible within the framework of our interpretation of categories of economic and financial stability of the enterprise, as in this case these events are independent. The proposed methodology enables one to take into consideration the uncertainties of external and internal environment of an economic entity when analyzing the effectiveness of realization of the system for controlling of stability of an industrial plant at the stage of construction of a simulation model. The minieconomic system will get a tool for proactive management aimed at minimizing the negative impact of fluctuations, generated by operating environment, resulting indicator of the company performance.

Текст научной статьи Основные принципы оценки эффективности системы контроллинга устойчивости предприятия в условиях вариабельной экономики

Неустранимая вариабельность среды функционирования промышленного предприятия несёт в себе столь же неустранимый риск неэффективности системы контроллинга устойчивости. Всегда существует возможность того, что целевой показатель результативности деятельности миниэконо-мической системы выйдет за границы области допустимых, устойчивых значений. Причины этого могут быть различны. Во-первых, значения параметров могут отклониться от плановых значений под влиянием неопределенности внешней и внутренней среды. Во-вторых, в модели могут быть учтены не все факторы, влияющие на миниэконо-мическую систему, что, в свою очередь вовсе не говорит об ошибках на этапе построения имитационной модели, а может быть сделано специально с целью упрощения математической модели.

Полностью устранить неопределенность среды функционирования предприятия не представляется возможным. Однако менеджеры управляющего звена, стейкхолдеры и другие пользователи информации должны обладать максимальной осведомленностью о финансово-экономической устойчивости предприятия, а также о степени эффективности системы контроллинга устойчивости.

Одной из основных задач внедрения на пред- приятии системы контроллинга финансовоэкономической устойчивости должно стать повышение степени осведомленности менеджеров управляющего звена, стейкхолдеров о фактически достижимом уровне платежеспособности предприятия и уровне его экономической устойчивости с учетом возможных флуктуационных воздействий. В противном случае управленцы, не смотря на планирование, будут действовать практически вслепую, так как возмущения, приходящие особенно из внешней среды предприятия, могут вызвать значительные отклонения фактических результатов от плановых.

Как было уже сказано, если входные парамет -ры системы имеют вероятностное распределение, то и результирующие показатели на выходе из миниэкономической системы также имеют вид случайных величин со своим вероятностным распределением [1-3].

Нами уже был предложен метод анализа эффекта от внедрения системы контроллинга устойчивости на промышленном предприятии, основанный на вероятностно-статистических подходах. Однако не всегда возможно применение этой модели. Затруднения могут быть обусловлены, во-первых, недостаточным количеством данных о возможных колебаниях входных параметров ми-ниэкономической системы, что затруднит выбор закона распределения, а также снизит информативность полученных в результате моделирования расчетов. Во-вторых, чем меньше степень обусловленности входных параметров миниэкономи-ческой системы, тем менее обосновано применение при анализе любых типов вероятностей. Рыночная неопределенность не всегда поддается описанию с помощью классической теории вероятности [2].

В этом случае на помощь может прийти теория нечетких множеств, заложенная в середине 60х годов XX века в фундаментальных работах Лотфи Заде [3]. Он ввел понятие нечеткого множества как собрания элементов, которые могут принадлежать этому множеству со значениями от 0 до 1. При этом «0» – интерпретируется как абсолютная непринадлежность, а «1» – как абсолютная принадлежность этому множеству. Для этих целей им было введено понятие «функция принадлежности», которая ставит в соответствие каждому элементу универсального множества число из интервала [0,1], обозначающее степень принадлежности.

С момента своего зарождения нечёткая логика вызвала беспрецедентный рост интереса практически во всех отраслях науки и техники.

Популяризацией теории нечетких множеств занимаются следующие российские авторы: Хип-тахаева Н.Б., Дамбаева С.В., Аюшеева Н.Н., Ухо-ботов В.И., Конышева Л.К., Назаров Д.М., Недо-секин А.О. и другие.

На сегодняшний день наиболее спорным в теории нечетких множеств является вопрос об адекватности построения множества принадлежности. Это обусловливается тем фактом, что не существует единой, верной функции принадлежности, которая бы была разработана в рамках теории нечеткой логики. Ответственность за построение функции лежит на человеке, использующем теорию нечетких чисел для решения той или иной прикладной задачи. Таким образом, построение функции принадлежности нечеткого числа производится на основе либо экспертных оценок, либо данных ретроспективы. Однако в отличие от рассмотренных ранее методов вероятностной оценки нет необходимости поиска соответствующего закона распределения.

Изначально теория нечетких чисел предназначалась для работы с так называемыми лингвистическими переменными. Примером лингвистической переменной может быть «рост человека» со значениями «высокий», «средний», «низкий».

Дальнейшее развитие теории нечеткой логики позволило применять ее для решения практических задач разных областей науки.

В области экономических наук первое применение теории произошло при исследовании тен денций фондового рынка. Развитием и применением теории нечеткой логики применительно к объектам экономики в российской практике занимается Недосекин А.О., который в своих научных работах рассматривает применение нечеткой логики при управлении корпоративными финансами, инвестиционном анализе [2].

Изучив существующие работы, написанные в рамках теории нечеткой логики, нам представляется необходимым ее применение при анализе результативности функционирования системы контроллинга финансово-экономической устойчивости промышленного предприятия [4–7]. Это обуславливается тем фактом, что результативность не может быть оценена четко, существует неустранимая действительность, которая приводит к нечеткости как входных, так и соответственно выходных параметров миниэкономической системы.

В рамках изложенной нами методики оценки эффективности применения системы контроллинга финансово-экономической устойчивости на предприятии на основе приращения вероятности устойчивого функционирования с позиции финансового и экономического подхода, предлагается для оценки использовать положения теории нечетких множеств.

В рамках этой теории предлагается оценивать результирующий показатель, а также границы устойчивости в виде нечетких чисел. В качестве примера предлагается использовать треугольный вид числа, хотя на практике могут применяться и другие виды в зависимости от данных конкретной стоящей задачи.

Рассмотрим принципы устойчивости на примере анализа экономической устойчивости предприятия. Все положения и выводы для финансовой устойчивости будут аналогичными.

Если результирующий показатель деятельности предприятия, а также границы устойчивости заданы размыто – в виде треугольных чисел, то представляется возможным выделить различные зоны устойчивости предприятия (рис. 1):

-

> зона абсолютной неустойчивости , где ожидаемый результирующий показатель ( CF ) меньше нижней ожидаемой границы устойчивости ( L );

-

> зона относительной неустойчивости , где ожидаемый результирующий показатель ниже средней ожидаемой границы устойчивости, но выше нижней ожидаемой границы устойчивости;

-

> зона относительной устойчивости , где ожидаемый результирующий показатель выше средней ожидаемой границы устойчивости, но ниже верхней ожидаемой границы устойчивости;

-

> зона абсолютной устойчивости , где ожидаемый результирующий показатель выше верхней ожидаемой границы устойчивости.

Управление социально-экономическими системами

Рис. 1. Графическая интерпретация экономической устойчивости на основе применения нечеткой логики

сти устойчивого функционирования ( ΔR ).

Для вычисления площади любого из больших треугольников, например, CF min CF CF max , необходимо найти интеграл функции. Для этого разобьём треугольник на два интервала [ CF min; CF ] и

[ CF ; CF max ]:

R go =

CF

J f(CFx )dCFx + min

L

∫ f(CF 1 )dCF 1

*

CF min , (1)

CF max

∫ f(CF 2 )dCF 2

CF

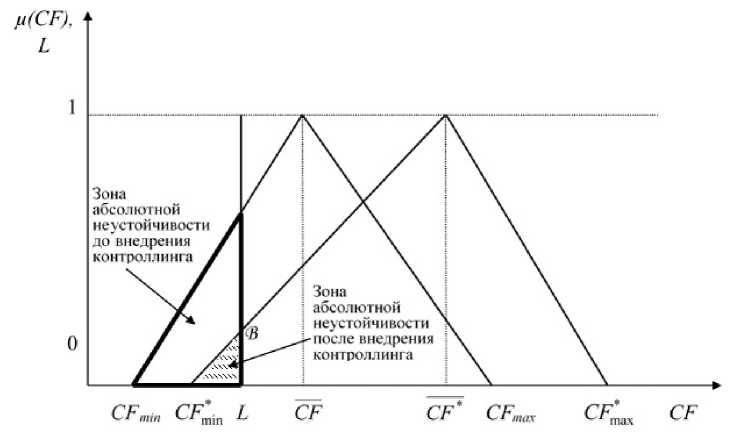

Для наглядности рассмотрим случай, когда ожидаемая величина «нижней» границы экономической устойчивости задана «чётким» числом ( L ) (рис. 2).

Вероятность неустойчивого функционирования предприятия с экономической позиции до момента внедрения системы контроллинга устойчивости на предприятии можно рассчитать, как соотношение площади треу гол ьника CF min AL к площади треугольника CF min CF CF max .

Вероятность неустойчивого функционирования предприятия с экономической позиции после момента внедрения системы контроллинга устойчивости на предприятии можно рассчитать как соотношение площади треугольника CF m * in BL к площади треугольника CF m * in CF * CF m * ax .

Тогда эффективность от внедрения системы контроллинга устойчивости на предприятии можно вычислить как величину приращения вероятно-

Rпосле

∫ f(CF 1 )dCF 1 * min

CF * CF max

J f(CFx )dCF 1 + _£ f(CF 2 )dCF 2

CF m * in CF *

∫ f(CF 1 )dCF 1 * min

CF * CF m * ax

J f(CF )dCF 1 + J f(CF 2 )dCF 2

CF m * in CF *

L

∫ f(CF 1 )dCF 1 *

min

CF CF max

J f(CF 1 )dCF 1 + J f(CF 2 )dCF 2

где Rдо – вероятность устойчивого функциониро-

вания предприятия до внедрения системы контроллинга; Rпосле – вероятность устойчивого функцио-

Рис. 2. Графическая интерпретация эффективности внедрения системы контроллинга устойчивости на примере экономического аспекта

нирования предприятия после внедрения системы контроллинга; ΔR – приращение вероятности устойчивого функционирования предприятия в результате внедрения системы контроллинга.

Если AR < 0, это говорит о снижении вероятности неустойчивого функционирования. Аналогичным путем должно быть оценено приращение вероятности устойчивого финансового положения предприятия, которое оценивается как вероятность попадания финансового показателя, например, коэффициента финансовой устойчивости в область допустимых значений.

Результирующий показатель результативности внедрения системы контроллинга устойчивости на предприятии представляется возможным определять как произведение приращения вероятностей устойчивого экономического и финансового функционирования предприятия. Это представляется возможным в рамках нашего трактования категорий «экономическая и финансовая устойчивость предприятия», так как в этом случае эти события являются независимыми.

Предложенная методика позволит учесть факторы неопределенности внешней и внутренней среды хозяйствующего субъекта при анализе эффективности внедрения системы контроллинга устойчивости на промышленном предприятии еще на этапе построения имитационной модели. Таким образом, миниэкономическая система получит инструмент для упреждающего управления, нацеленный на минимизацию негативного влияния флуктуаций, порождаемых средой функционирования, на результирующий показатель деятельности предприятия.

Список литературы Основные принципы оценки эффективности системы контроллинга устойчивости предприятия в условиях вариабельной экономики

- Вентцель, Е.С. Теория вероятности/Е.С. Вентцель. -М.: Наука, 1969. -576 c.

- Недосекин, А.О. Методологические основы моделирования финансовой деятельности с использованием нечетко-множественных описаний: дис. д-ра экон. наук/А.О. Недосекин. -СПб., 2003. -302 с.

- Zadeh, L.A. Fuzzy logic -computing with words: Fuzzy Systems/L.A. Zadeh. -1996. -Р. 103-111.

- Шмидт, А.В. Генезис понятия «экономическая устойчивость» промышленного предприятия/А.В. Шмидт//Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. -2011. -№ 4. -С. 20-30.

- Шмидт, А.В. Методы управления экономической устойчивостью промышленного предприятия/А.В. Шмидт//Вопросы экономики и права. -2011. -№ 33. -С. 218-222.

- Шмидт, А.В. Исследование, оценка и прогнозирование экономической устойчивости промышленного предприятия: автореф. дис. … канд. экон. наук/А.В. Шмидт. -Челябинск, 2005. -24 с.

- Шмидт, А.В. Задачи совершенствования методов оценки показателей устойчивости промышленного предприятия с позиции экономической динамики/А.В. Шмидт, И.А. Баев, Т.А. Худякова//Инновационные процессы в управлении предприятиями и организациями: сборник статей II Международной научно-практической конференции. -Пенза: Приволжский Дом знаний, 2003. -С. 221-223.