Особенности бухгалтерского учета на предприятиях общественного питания

Автор: Левкутная Тая Виталиевна

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 2 т.8, 2014 года.

Бесплатный доступ

Статья посвящена действующей системе бухгалтерского учета предприятий общественного питания. Рассмотрено его законодательное регулирование, достоинства и недостатки. Изучены особенные черты учета в данной отрасли, предложены решения для их реализации.

Бухгалтерский учет, предприятия общественного питания, резервы

Короткий адрес: https://sciup.org/147156440

IDR: 147156440 | УДК: 657.1:642.5

Features of accounting at public catering enterprises

This article focuses on the current accounting system at public catering enterprises. Its legislative regulation, advantages and disadvantages are considered. Specific features of accounting are studied in this sector, the solutions for their implementation are given.

Текст научной статьи Особенности бухгалтерского учета на предприятиях общественного питания

Согласно ГОСТ Р 50647-94 «Общественное питание. Термины и определения» общественное питание рассматривается как совокупность предприятий различных организационно-правовых форм и граждан-предпринимателей, занимающихся производством, реализацией и организацией потребления кулинарной продукции [3].

Однако отдельно отрасль общественного питания в Общероссийском классификаторе услуг не выделяется, а объединена в блок с розничной торговлей.

На сегодняшний момент предприятия общественного питания активно развиваются за счет роста благосостояния, темпа жизни населения страны, их интереса западной и восточной кухнями. Наиболее развивающимися стали заведения street food и fast food.

К специфике деятельности организаций общественного питания можно отнести:

-

- ограниченный срок хранения и реализации выпускаемой продукции;

-

- разнообразный ассортимент выпускаемых изделий;

-

- сезонность спроса населения на услуги общественного питания;

-

- зависимость режима работы предприятия от спроса и желания клиентов;

-

- постоянное обновление ассортимента продукции.

К основным характеристикам современных предприятий общественного питания относят:

-

1) создание тематических предприятий (кавказская кухня, японская кухня и т. д.);

-

2) привлечение покупателей (акции, приготовление блюд в присутствии клиента);

-

3) заказ блюд через Интернет, блюда на вынос и вывоз и т. д.

Продукцию общественного питания реализуют согласно ГОСТ Р 50763-2007 «Услуги общественного питания. Продукция общественного питания, реализуемая населению. Общие технические условия» [1, 2]:

-

– в зале предприятия общественного питания с потреблением на месте: методом самообслуживания (через раздаточные линии, «шведский стол», «салат-бар» и др.), через официантов и барменов;

-

– на вынос и на вывоз по заказам потребителей, в том числе с доставкой на дом, к рабочим местам, местам обучения и др.;

-

– через магазины (отделы) кулинарии и столы заказов по месту изготовления;

-

– вне предприятия (в раздаточных и догото-вочных предприятиях питания, в магазинах (отделах) кулинарии, в собственной мелкорозничной сети, в других предприятиях общественного питания, при выездном обслуживании);

-

– через розничную торговую сеть.

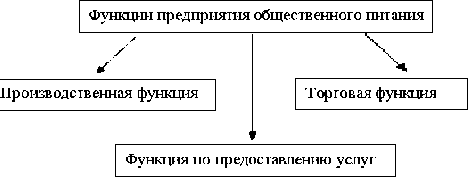

Предприятия общественного питания выполняют следующие функции: производственную, торговую и функцию по предоставлению услуг, связанных с приемом пищи непосредственно на предприятиях (см. рисунок).

Функции предприятий общественного питания [4]

Основной функцией предприятий общественного питания является производственная, в процессе которой создается продукт, определяется его потребительская стоимость.

Взаимосвязь между покупателем и организацией общественного питания, обмен товара на деньги обуславливает торговая функция.

Третья функция связана с созданием комфортных условий для приема пищи посетителями. Данная функция характерна только предприятиям общественного питания. В последнее время увеличилась потребность населения в организации досуга, поэтому происходит соединение организаций общественного питания с торгово-развлекательными комплексами.

С помощью предприятий общественного питания решается ряд социальных вопросов. Их важная роль заключается в том, что, выполняя функции производства, реализации и организации потребления пищи, предприятия общепита удовлетворяют одну из основных личных потребностей людей – потребности в пище.

Хотя предприятия общественного питания – это бизнес весьма прибыльный, но и специфический. Спецификой общественного питания является, прежде всего, неукоснительное соблюдение правил оказания соответствующих услуг, санитарных требований к предприятию общепита, продуктам питания, транспортировке продукции, хранению и т. д. Контроль за соблюдением правил возложен в том числе на органы Роспотребнадзора. В ходе проверок, как правило, выявляются следующие нарушения санитарного законодательства: несвоевременное прохождение работниками медицинского осмотра, санитарно-гигиенической подготовки; отсутствие документов, подтверждающих происхождение, качество и безопасность продукции и сырья; наличие продуктов питания с истекшими сроками годности; нарушение правил хранения продуктов; несоблюдение дезинфекционного режима на объектах; неудовлетворительное санитарно-гигиеническое содержание подсобных помещений и т. д. За подобные нарушения предприятию общепита может грозить административное приостановление деятельности.

Таким образом, предприятия общественного питания имеют свои особенности в соответствии с видом, масштабом деятельности, формой собственности. Особенности предприятий общественного питания, рассмотренные выше, отражаются и на особенностях в бухгалтерском учете.

На предприятиях общественного питания бухгалтерский учет отражает и процессы производства, и процессы торговли. В основных и подсобных производственных цехах данных предприятий производится готовая продукция, которая называется продукцией собственного производства.

Кроме производства и реализации продукции собственного производства столовые, рестораны, кафе и другие предприятия общественного питания продают покупателям покупные товары, так называемые продукты питания без технологической обработки.

В процессе хозяйственной деятельности предприятия общественного питания несут расходы, которые частично возмещаются торговыми скид- ками, предоставляемыми поставщики, а значительная часть затрат возмещается специальной наценкой общественного питания.

Издержки обращения и производства в предприятиях общественного питания учитываются на счете 44 «Расходы на продажу». Стоимость сырьевого набора блюд является важной частью общей совокупности издержек, но при планировании и учете к издержкам предприятий общественного питания не относится. Она учитывается отдельно на счете 20 «Основное производство». Такое четкое разграничение важнейших элементов продажной цены продукции позволяет организовать контроль за соблюдением сметы издержек и за сохранностью сырья, находящегося в производстве.

На предприятиях общественного питания продажная цена изделия исчисляется с помощью калькуляции. Калькулирование продажной цены происходит на основании нормативов, установленных сборниками рецептур.

Завершающим циклом кругооборота хозяйственных средств организаций общественного питания является реализация готовой продукции. В процессе реализации возмещаются затраты, связанные с производством готовой продукции.

Особенностью предприятий общественного питания является создание резервов: под естественную убыль, под порчу продукции и т. д. В бухгалтерском учете еще нет счетов и методики для отражения этих операций.

Автором предложены бухгалтерские записи по формированию и использованию группы резервов, учитывающих особенности деятельности предприятий общественного питания, представленные в таблице.

Таким образом, были рассмотрены особенности деятельности и учета на предприятиях общественного питания, связанные с используемыми в работе продуктами питания и предложены рекомендации по их отражению в бухгалтерском учете.

Список литературы Особенности бухгалтерского учета на предприятиях общественного питания

- ГОСТ Р 50762-2007 «Услуги общественного питания. Классификация предприятий общественного питания». Утвержден Приказом Ростехрегулирования от 27.12.2007 № 475-ст.

- ГОСТ Р 50763-2007 «Услуги общественного питания. Продукция общественного питания, реализуемая населению. Общие технические условия».

- ГОСТ Р 50647-94 «Общественное питание. Термины и определения». Утвержден Постановлением Госстандарта РФ от 21 февраля 1994 г. № 35.

- Николаева, Т.И. Организация общественного питания: резервы и оценка эффективности: учеб. пособие/Т.И. Николаева, З.О. Фадеева. -Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2008. -183 с.