Особенности формирования локального рынка медицинских услуг

Автор: Баранкина Татьяна Андреевна, Якименко Ольга Николаевна

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 2 (23), 2009 года.

Бесплатный доступ

Рассматривается необходимость сегментации потребителей медицинских услуг на локальном рынке с целью повышения экономической эффективности организации здравоохранения. На основе маркетинговых исследований проводится анализ факторов, влияющих на удовлетворенность потребителей качеством и доступностью медицинских услуг.

Сегментация рынка медицинских услуг, качество и доступность, удовлетворенность потребителей

Короткий адрес: https://sciup.org/148175923

IDR: 148175923

Features of local market medical services formation

The necessity to segment consumers of medical services at the local market in order to improve the economic efficiency of healthcare is considered. The factors affecting customer satisfaction and accessibility of health service quality are analysed on the basis of marketing research.

Текст научной статьи Особенности формирования локального рынка медицинских услуг

В России более пятнадцати лет существует система обязательного медицинского страхования, происходят изменения и в порядке организации медицинских услуг. Общие принципы развития рыночных отношений пытаются автоматически переносить на систему здравоохранения. Принцип содержания бюджетных учреждений постепенно уступает место оплате результатов их деятельности – объема услуг, оказанных в соответствии со сло- жившимися требованиями к их качеству. Однако особенности рынка медицинских услуг диктуют необходимость введения специальных понятий и дополнительных маркетинговых исследований.

Первая задача такого исследования – теоретически осмыслить роль рынка в достижении целей политики здравоохранения, а именно сохранении здоровья населения в целом и улучшении его качества с точки зрения потребителя.

Вторая задача – оценить реальные процессы рыночных преобразований и сделать выводы о возникающих проблемах и противоречиях на рынке медицинских услуг и обеспечении более эффективного использования ресурсов, повышения качества и доступности медицинской помощи.

Третья задача возникла как необходимость удовлетворения запросов потребителей медицинской помощи, выявленных на основе мониторинга мнения пациентов путем регулярного анкетирования.

Говоря о рыночных изменениях в системе здравоохранения, необходимо определить сущность основных понятий на рынке медицинских услуг, которые отличаются от тех, что приводятся в нормативных документах по организации медицинской помощи.

Положением о вневедомственной системе контроля качества медицинской помощи на территории Красноярского края (1997) медицинская помощь обычно определяется как способность врача снижать риск прогрессирования имеющегося у пациента заболевания и возникновения нового патологического процесса. Под качеством медицинской помощи в общепринятом случае следует понимать совокупность характеристик, подтверждающих соответствие оказанной медицинской помощи имеющимся потребностям пациента (населения), его ожиданиям, в соответствии с отраслевыми требованиями. Современные теоретики в области организации здравоохранения определяют качество медицинской помощи как содержание взаимодействия врача и пациента, основанное на квалификации профессионала [1], т. е. определяющим становится умение врача соблюдать некие технологии – медико-экономические стандарты (МЭСы). Медицинская услуга законодательно определяется как результат деятельности лечебно-профилактических учреждений (ЛПУ) или специалистов (имеющих соответствующие лицензии), направленный на удовлетворение нужд и потребностей населения. А вот качество медицинской услуги в медицинских документах однозначно не определяется. Можно лишь говорить об обеспечении качества медицинской услуги – о создании необходимых условий взаимоотношений врача и пациента для оптимального удовлетворения спроса на медицинские услуги. По мнению авторов, изучение этих взаимоотношений представляет собой интерес и становится возможным в условиях локального рынка, на территории закрытого административно-территориального округа (ЗАТО), поскольку обособленность производителя позволяет сократить количество факторов, влияющих на качество медицинских услуг.

Город Зеленогорск выбран в качестве базовой модели для изучения особенностей и закономерностей состояния здоровья в закрытых административно-территориальных образованиях (ЗАТО) как типичная территория. При этом учитывалась достаточная численность населения для детализации основных показателей здоровья и выявления социально-экономических и других факторов, определяющих особенности здоровья и здравоохранения на локальном рынке.

Реализация задач проводилась на материалах системы здравоохранения и подсистем, входящих в систему обязательного медицинского страхования (ОМС) и добровольного медицинского страхования (ДМС).

При решении конкретных направлений объектами исследования были:

-

– население города Зеленогорска;

-

– пациенты клинической больницы № 42 и лечебнопрофилактических учреждений разных форм собственности, расположенные на территории города;

-

– Зеленогорский филиал Красноярского краевого фонда обязательного медицинского страхования (ОМС);

-

– филиал страховой медицинской организации «Макс-М».

Формирование статистической совокупности осуществлялось методом сплошного наблюдения во временном интервале 2003–2008 гг.

Федеральное государственное учреждение здравоохранения «Клиническая больница № 42» Федерального медико-биологического агентства России (ФГУЗ КБ № 42 ФМБА) представляет собой многопрофильное учреждение, обслуживающее не только градообразующее предприятие, но и всё городское население – 68 505 человек (по данным на январь 2009 г.). КБ № 42 является единственным учреждением здравоохранения на территории города, предоставляющим медицинскую помощь в соответствии с Программой государственных гарантий оказания населению бесплатной медицинской помощи. Уникальность ситуации, сложившейся на рынке медицинских услуг Зеленогорска, обусловлена двумя обстоятельствами:

-

– во-первых, с сентября 2006 г., согласно принятому Положению о переводе всего имущественного комплекса в ведение ФМБА, местный бюджет более не рассматривается как источник финансирования городской системы здравоохранения. Платежи осуществляются по единственной статье – за неработающее население. Другими источниками, кроме средств ФМБА, являются средства ОМС, договоры с предприятиями и доходы от платной деятельности, организованной непосредственно на базе клинической больницы;

-

– во-вторых, ЗАТО в Зеленогорске представляет собой территориально ограниченное поселение вокруг градообразующего предприятия с высокоразвитой инфраструктурой и может служить идеальной моделью для изучения локального рынка. Ближайший город расположен в двухстах километрах. Существующие тенденции в российской системе здравоохранения здесь проявляются наиболее остро (сокращение и постарение кадрового состава, невысокая заработная плата врачей и невозможность подработки, слабая развитость сектора частной медицины). Перечисленные недостатки компенсируются стабильным финансированием из федерального бюджета и средств ОМС.

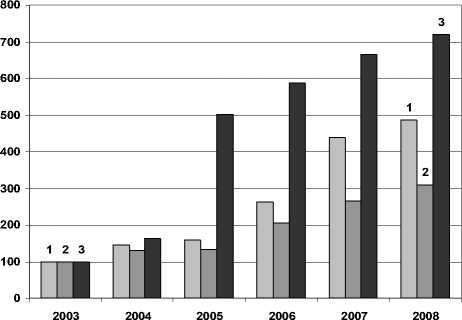

В соответствии с требованием перехода на ресурсосберегающие технологии в организации здравоохранения, структура предложения форм оказания медицинских услуг претерпевает значительные изменения в сторону сокращения стационарных коек и их перепрофилирования (рис. 1). Основная цель таких изменений –снижение затрат на содержание коечного фонда; критерием служат средняя занятость койки и оборот койки в году.

Согласно принятому в 2006 г. на федеральном уровне Положению о возможном изменении срока пребывания больного на стационарной койке в зависимости от стадии лечения (интенсивной и долечивания), врач определяет форму ведения пациента в разных условиях: это или круглосуточный стационар, или дневной стационар на базе городской больницы (дневной стационар на базе поликлиники), или амбулаторное лечение. Обоснованность такого выбора контролируется внутрибольничной и ведомственной экспертизой на основе медико-экономических стандартов.

Рис. 1. Соотношение разных форм оказания медицинских услуг по объемам в КБ № 42 с 2003 по 2008 гг., в соответствующих показателях (изменение значений приведено по отношению к показателям в базовом году): 1 - амбулаторно-поликлиническая помощь (количество посещений); 2 - круглосуточный стационар (койко-дни);

3 - дневной стационар (пациенто-дни)

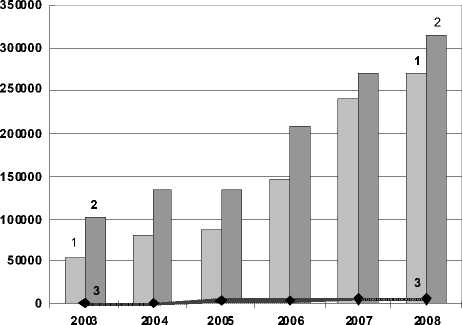

При этом необходимо отметить, что изменение предложения медицинских услуг в сторону стационарзамещающих технологий происходит не по причине недостаточного финансирования (в 2008 г стоимость койко-дня в Зеленогорске превышает среднекраевую на 30 % за счет индивидуальных тарифов, утвержденных Краевой согласительной комиссией), а исходя из требований экономии ресурсов (рис. 2).

Рис. 2. Соотношение затрат на организацию разных форм медицинских услуг в структуре бюджета КБ № 42 с 2003 по 2008 гг., тыс. руб.

Однако экономическая составляющая в определении формы медицинской услуги однозначно не может быть определяющей. Медицинская услуга, являясь специфическим видом товара, по сути своей определяет и специфичность сегментирования рынка медицинских услуг [2]. Существуют группы потребителей, которые по собственному желанию либо по социальным показаниям могут выбирать форму предоставления медицинской услуги (даже в рамках Программы государственных гарантий).

По мнению авторов, прежде чем сегментировать рынок потребителей, очень важно разобраться в различиях понятий «медицинская помощь» и «медицинская услуга» и определить критерии качества, которыми определяется выбор потребителя.

Когда речь идет о медицинской помощи, то характеристиками ее качества являются адекватность, доступность, преемственность и непрерывность, действенность, результативность, стабильность процесса и результата, постоянное совершенствование и улучшение. Медицинской услуге, как и любой другой, можно приписать неосязаемость, непостоянство качества, несохраняемость, неотделимость от источника. Исходя из этой совокупности характеристик, можно предполагать, какой именно набор будет удовлетворять тот или иной сегмент потребителей.

Как известно, социально-гигиеническое значение медицинских проблем личности может быть рассмотрено с множества позиций, тремя основными из которых являются следующие:

-

- смертность как процесс умирания;

-

- утрата здоровья и потеря трудоспособности (болезни, временная и постоянная нетрудоспособность);

-

- ограничение свободы жизнедеятельности индивидуума (утрата «качества жизни») [3].

Человеческие нужды, условно именуемые медицинскими, правомерно соотнести с обозначенными тремя уровнями социально-гигиенических проблем. При таком подходе выделяются три группы основных нужд и потребностей, так или иначе связанных с необходимостью приобретения медицинских услуг:

-

- необходимость, желание жить;

-

- потребность быть здоровым с сохранением трудоспособности, желание возврата к норме при временной потере трудоспособности, желание сохранения определенной «ниши» трудоспособности (при наличии инвалидности);

-

- потребность наивысшей степени свободы жизнедеятельности (физиологической, социальной), т. е. в этом случае состояние нужды характеризуется желанием достижения наивысшей степени «качества жизни».

Таким образом, в существующей системе предложений медицинских услуг можно выделить три основные направления.

-

1. Врачебные предложения медицинских услуг по сохранению жизни (в частности, в перинатальном периоде, при экстремальных ургентных состояниях, угрожающих жизни пациента, в преклонном возрасте и пр.). Условно назовем данный сегмент рынка здоровья «сегментом жизни».

-

2. Врачебные предложения медицинских услуг с целью возврата здоровья, восстановления и сохранения определенного уровня трудоспособности при ее временной потере. Этот сегмент рынка здоровья условно назовем «сегментом болезней».

-

3. Медицинские услуги, сохраняющие и поддерживающие состояние относительно здорового организма (иммунопрофилактика, диспансеризация и пр.). Этот сегмент охарактеризуем как «сегмент здоровья».

Единого метода сегментирования рынка медицинских услуг не существует. Однако именно сегментация позволяет предоставить медицинскую помощь и с учетом индивидуальности пациента, и с учетом массового потребления медицинских услуг.

Локальные рынки традиционно чувствительны ко многим факторам местного характера, один из которых – платежеспособность населения и предприятий. Именно эти рынки обслуживают локальные сообщества скромным ассортиментом услуг, сдержанно используют новые технологии, финансовые ресурсы и знания. Платежеспособность основной массы российских покупателей сегодня невысока, поэтому ценовой фактор во внутренней конкуренции имеет большое значение [4]. Преимущество в этой ситуации получает предприятие, менеджмент которого обеспечивает приемлемый уровень качества при более низкой цене. Именно на локальном рынке реализуется такой фактор, как стремление к достижению устойчивого развития. Поэтому привлечение дополнительного источника финансирования в форме личных платежей за медицинские услуги сверх Государственной программы гарантий, по договорам с предприятиями, за предоставление медицинских услуг в условиях повышенной комфортности является одним из путей повышения стабильности.

Исследование потребительских предпочтений в Зеленогорске проводится регулярно представителями страховой медицинской организации «Макс-М» как среди стационарных больных, так и среди пациентов поликлиник при помощи опросов и анкетирования [5].

В период становления обязательного медицинского страхования в России Зеленогорский филиал Фонда обязательного медицинского страхования (ФОМС), администрация медико-санитарной части № 42 (МСЧ-42 – нынешняя КБ № 42) и страховое медицинское общество «Макс-М» (СМО) в 1998 г. впервые на территории ЗАТО города Зеленогорска провели социологический опрос городского населения, который должен был определить удовлетворенность жителей организацией медицинской помощи [6]. Анкетирование преследовало две цели: во-первых, изучение степени удовлетворенности населения качеством медицинской помощи, что позволило впервые провести оценку работы лечебно-профилактического учреждения (ЛПУ) с точки зрения пациента, выявить конкретные недостатки в её организации и резервы медицинского обслуживания; во-вторых, исследование информированности населения об имеющихся возможностях медицинского обслуживания в Зеленогорске.

Анализ результатов позволил выявить предпочтение стационарзамещающих технологий в период долечивания у молодого и среднего поколения горожан, ведущих активный образ жизни. Для них основными факторами оценки качества медицинских услуг является профессионализм и отношение врачебного персонала, современные методы диагностики и лечения, доступность медицинской помощи. Ориентация на обозначенные крите- рии, несомненно, позволила бы значительно экономить средства, сокращая койки круглосуточного стационара.

Удовлетворенность работой разных подразделений всей клинической больницы распределяется следующим образом: поликлиника – 58 %, стационар – 47 %, скорая помощь – 35 %. Для сравнения анкетируемым предлагается оценить работу краевых лечебно-профилактических учреждений, в которые больным приходилось обращаться: «удовлетворены» – 57 %, 40 % вообще не могут дать никакой оценки, поскольку не обращались, а лечились и обследовались только в Зеленогорске [6].

Подобная структура ответов подтверждает гипотезу о том, что объем и качество медицинских услуг на территории города соответствует необходимым стандартам, а вот ожидания пациентов от клиник краевого центра завышены. Особенно это касается внедрения платных услуг и способов их оплаты. Как показали исследования десятилетней давности, ориентация пациента на установление «личных» взаимоотношений с производителем услуги и попытка его заинтересовать приводит к тому, что лишь 40 % пациентов оплачивают услугу через кассу. Остальные 60 % ищут «другие пути» рассчитаться. Данный факт ещё раз указывает на проблему низкой заработной платы медицинских сотрудников, отсутствие мотивации у персонала, сложность контроля взяток в медицинских учреждениях.

Сегодня подобные исследования ориентированы прежде всего на изучение мнений и оценок тех людей, которые наиболее часто обращаются к медикам. В ходе опроса, проведенного осенью 2008 г., использовалась неквотированная случайная выборка. Изучалось мнение пациентов по целому ряду вопросов, посвященных их информированности, удовлетворенности качеством, а также доступностью медицинской помощи, но главная задача – выяснить критерии оценки качества медицинской помощи – то, как это понимают пациенты.

Результаты опроса выявили низкий уровень сервисных услуг в стационаре. Респондентами было отмечено, что их не удовлетворяют санитарно-гигиенические условия, а также питание, предоставляемое в стационарах. Изучение распространенности такого мнения в различных социальных группах респондентов показало, что неудовлетворенность санитарно-гигиеническими условиями в стационарах была наиболее высокой среди пенсионеров (60,5 %) и неработающих горожан (56,2 %).

Во всех группах наблюдается корреляция между понятием «качество медицинских услуг», организацией качественного питания и санитарно-гигиеническими условиями в стационаре. Причиной подобных выводов является монополистическая конкуренция, в которой оказываются исследуемые услуги.

Следует особо отметить изменившееся отношение к платным услугам: в 2008 г. большинство участников опроса отметили, что находясь в стационаре, им не приходилось скрытым образом оплачивать медицинские услуги, а также приобретать самостоятельно лекарства. Немного иная ситуация имеется в случае оплаты обследования или анализов по направлению врача в поликлинике и диагностическом центре. В качестве положительной тенденции можно отметить удовлетворенность пациен- тов тем, что медицинские услуги на платной основе доступны по цене, но поступило много предложений об увеличении их объема. Менее всего население оказалось удовлетворено результатами медицинского обслуживания в поликлинике (всего 13 % опрошенных). Изучение удовлетворенности пациентов качеством медицинских услуг в конце 2008 г. позволило выявить наибольшую неудовлетворенность среди пенсионеров (90,6 %), а также работающих (87 %) и неработающих граждан (87,5 %).

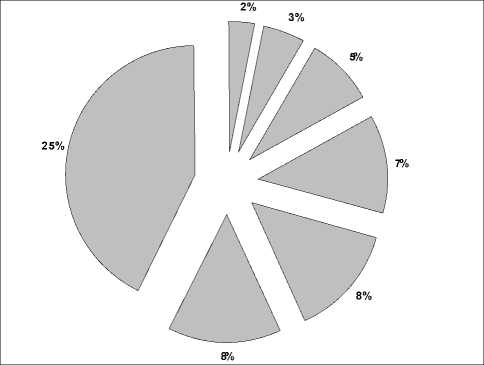

Рис. 3 Структура распределения ответов по важности проблем в медицине для пациентов (Зеленогорск, 2008 г.):

25 % – очереди в ожидании медицинской помощи;

8 % – отсутствие нужных специалистов; 8 % – качество медицинского обслуживания; 7 % – наличие платных медицинских услуг; 5 % – питание; 3 % – грубость медицинского персонала; 2 % – лекарственное обеспечение

Факт трудной доступности к врачам-специалистам отметили 66 % респондентов. Проблема доступности узких специалистов в городе достигла крайней степени, но по структуре ответов можно судить не столько об их малом количестве, сколько о значительном старении населения, нуждающегося в профильном лечении.

Очевидно, что медицинские услуги, направленные на удовлетворение потребностей по повышению качества жизни в современном обществе, именно на «сегменте здоровья» могут характеризоваться высокой рентабельностью. В современных условиях в структуру тарифа таких медицинских услуг, по существу, должны быть заложены экономические издержки производства медицинских услуг, необходимые в двух других сегментах рынка здоровья – «маркетингового сегмента жизни» и «маркетингового сегмента болезней».

Полностью принимая на себя затраты по обслуживанию «нерентабельных» сегментов, клиническая больница № 42 может развивать и собственные платные услуги на сегменте «качества жизни», увеличивая объемы и повышая их качество в соответствии с запросами потребителей, давая при этом врачам возможность подрабатывать, не покидая стен больницы. Качество медицинских услуг при этом по-прежнему определяется экспертами страховой медицинской компании.

Сегодня изучением мнения пациентов занимаются и собственники небольшой сети частных стоматологичес- ких кабинетов. Исследования показали, что выбор пациента определяется, во-первых, выбором врача; во-вторых, доступностью (имеется возможность выбора времени посещения); в третьих, – сервисной составляющей. Можно отметить уникальность ситуации изучаемого рынка – стоимость платных стоматологических услуг в поликлинике КБ № 42 выше, чем у частного врача. Бесплатное обслуживание в стоматологической поликлинике требует длительного ожидания в очереди за талоном на разовый прием к врачу. Соответственно, все платежеспособное население города предпочитает обслуживаться у частных стоматологов, тем более что главный фактор – выбор врача – тоже говорит в пользу частных клиник, куда на более высокую зарплату переходят лучшие врачи из КБ № 42 [7]. В соответствии с демографическими изменениями в структуре населения города (отрицательный прирост, значительное постарение), требуются аккуратные расчеты возможного сокращения дорогостоящих, но не эффективных в медицинском плане форм медицинских услуг, что может повлечь за собой социальное напряжение в обществе. Маркетинговые исследования показали, что по мнению пациентов пенсионного возраста, важнейшими критериями при оценке качества медицинской услуги являются санитарно-гигиенические условия содержания больных и качество питания в стационаре, а также отношение среднего медицинского персонала в поликлиниках [5]. Из представленного анализа следует, что для пациентов поликлиники существует прямая корреляция между понятиями «качество медицинской помощи» и «отношение медицинского персонала».

В целом, респонденты приняли активное участие в обсуждении проблем путем ответов на открытый вопрос об улучшении работы учреждения здравоохранения. По аналогии с исследованием десятилетней давности, ответы отражают два основных аспекта в организации медицинских услуг: профессионализм медицинского персонала и условия оказания медицинской помощи.

Если же рассматривать потребителей медицинских услуг с учетом относительно равнозначных характеристик, то фрагментация рынка должна осуществляться по следующим основным направлениям:

-

– социальным потребностям (круглосуточный стационар предпочтительнее предлагать одиноким пенсионерам, детям из неполных семей и т. д.);

-

– медицинским потребностям (разная степень тяжести заболевания) [3].

Разработка классификации сегментирования рынка медицинских услуг в Зеленогорске представляется возможной по следующим признакам:

-

1) по возрастно-половым признакам (мужчины, женщины, дети, подростки, взрослые, престарелые);

-

2) по декретированным группам (здоровые, больные, работающие в условиях, связанных с профессиональными вредностями, военнослужащие, студенты и т. п.);

-

3) по нозологическим группам (как частный случай – по группам диспансеризации);

-

4) по экономическим группам (уровню благосостояния и платежеспособности);

-

5) по видам медицинских услуг.

Любое из возможных сочетаний указанных признаков даёт в условиях локального рынка точное знание размера изучаемой группы, ее требований к качеству медицинских услуг и возможностей удовлетворения.

Предложенный подход к основам сегментации рынка медицинских услуг в условиях ЗАТО позволяет, в рамках обозначенных направлений, проводить дальнейшие исследования:

-

– изучать виды спроса на определенный вид медицинских услуг в каждом из сегментов;

-

– определять точный размер, рост и привлекательность сегмента на рынке здоровья по объективным критериям, используя традиционные медико-статистические показатели и разумно соотнося их с экономическими возможностями потребителей каждого из сегментов;

-

– исходя из непривлекательности Зеленогорска для внешних инвестиций на развитие платных медицинских услуг, увеличивать объемы их предоставления на базе КБ № 42 по двум причинам: во-первых, клиническая больница в силу территориальной обособленности оказывает медицинскую помощь сразу на трех уровнях – городском, районном, областном, и, во-вторых, ФГУЗ КБ № 42 ФМБА России не подчиняется краевым постановлениям об отмене оказания учреждениями медицинских услуг на платной основе.