Особенности определения рыночной стоимости центров обработки данных

Автор: Комар И.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы - финансы, денежное обращение и кредит

Статья в выпуске: 11 (266), 2023 года.

Бесплатный доступ

В статье проанализирован международный подход к оценке центров обработки данных (ЦОД). Обобщен личный профессиональный практический опыт автора. Исследованы особенности применения стандартных подходов к оценке и соответствующих методов. Выявлены основные характеристики, влияющие на стоимость ЦОД. Даны практические рекомендации по определению рыночной стоимости таких объектов.

Центр хранения и обработки данных, центр обработки данных, цод, цод как специализированный актив, оценка рыночной стоимости цод, коммуникации и технологическая инфраструктура цод

Короткий адрес: https://sciup.org/170201782

IDR: 170201782

Features of determining the market value of data processing centers (data centers)

The article analyzes the modern approach to data center evaluation, summarizes personal professional practical experience, examines the features of the application of approaches and methods of evaluation, identifies the main characteristics that affect the cost of data centers. The author gives practical recommendations for determining the data center market value.

Текст научной статьи Особенности определения рыночной стоимости центров обработки данных

Беспрецедентное увеличение глобального интернет-трафика и объема данных в период пандемии COVID-19 и локдауна 2020 года стимулировало рост инфраструктуры коммуникаций и технологий и, как следствие, рост спроса на услуги центров обработки данных (далее также – ЦОД, дата-центр), центров хранения и обработки данных (далее – ЦХОД) и облачные сервисы. По данным международного агентства Synergy Research Group, в 2021 году объем глобального рынка размещения центров обработки данных оценивался в 50 335,72 миллиона долларов США. Ожидается, что к 2030 году он вырастет до 159 852,82 миллиона долларов США, увеличившись в среднем на 13,7 процента в течение прогнозируемого периода (2022–2030 годы) [1]. Однако в настоящее время в нашей стране нет отдельного единого для всех оценщиков или судебных экспертов стандарта или методических рекомендаций по оценке ЦОД и ЦХОД, а учебно-научной литературы очень мало. В связи с этим в статье проанализированы международная практика [2] и методологические нюансы проведения оценки дата-центров, обобщен практический опыт ООО «Профессиональная Группа Оценки» в этой области, выделены основные факторы, влияющие на стоимость, и даны рекомендации по определению рыночной стоимости этих объектов.

ЦОД: классификация, сертификация и виды операционной деятельности

Центр обработки данных – это сложный высокотехнологичный капиталоемкий инфраструктурный объект, предназначенный для размещения вычислительного оборудования (серверов), систем хранения, обработки и передачи данных в интересах корпоративных, коммерческих и государственных пользователей услуг. К основным функциям ЦОД относят:

-

• хранение и анализ информации различного объема;

-

• обеспечение безопасности технических средств, хранящейся, передаваемой и получаемой информации;

-

• обеспечение максимальная доступность данных для потребителей;

-

• безотказность и бесперебойность работы оборудования;

-

• объединение распределенных систем;

-

• обеспечение конференцсвязи и т. д.

Указанные функции во многом определены услугами, которые запрашивают потребители и может предоставить им ЦОД.

Классификация ЦОД основана на определении их надежности (безопасности, отказоустойчивости, доступности). Сложилась практика определения уровней надежности на ос нове критерие в, введенных Uptime Institute 1.

Выделяют 4 уровня надежности центров обработки данных (см. [3]):

Tier I – это самый низкий уровень c показателем надежности 99,671 процента 2, которому соответствуют установки в офисных помещениях. Слабая схема резервирования N 3, базовая безопасность, простои до 30 часов в год на технические работы – все это допустимо для внутренних корпоративных сервисов, но не подходит для IT-бизнеса. Из обязательных систем здесь – базовое кондиционирование и дополнительный источник электропитания.

Tier II – для получения сертификата второго уровня нужно добавить резервные мощности по схеме N + 1. Это позволяет сократить время простоя до 22 часов в год и добиться отказоустойчивости в 99,749 процента. Для этого в дата-центре должны быть:

-

• фальшпол с инженерными сетями для подключения оборудования;

-

• улучшенная система кондиционирования;

-

• дополнительные источники электроэнергии.

Этого достаточно при небольших сбоях, но на время технического обслуживания работа приостанавливается.

Tier III – главное преимущество ЦОД с таким сертификатом заключается в том, что не нужно отключать серверы на время работ. Оценка поднимается до 99,982 процента, а простой сокращается до 1,6 часа в год.

Для этого необходимо:

-

• резервировать все компоненты системы;

-

• добавить еще один отдельный канал электропитания;

-

• установить дополнительную систему охлаждения.

На этом уровне работают большинство крупных дата-центров в России.

Tier IV – сейчас это самый высокий уровень надежности. В нем используются лучшие схемы резервирования, которыми предусмотрены дубликаты каждого компонента. При сбое в любой части сети элемент автоматически заменяется на параллельный, поэтому ЦОД работает постоянно. Максимальное время простоя снижается до рекордных 0,8 часа в год.

Наглядно различия в уровне надежности (отказоустойчивости) представлены в таблице 1.

Характеристики и параметры ЦОД, оказывающие влияние на его стоимость

В общем виде ценообразующие факторы на рынке недвижимости (как для земельных участков, так и для зданий и (или) помещений) представлены в различных источниках (см. [4–6]). Однако поскольку ЦОД является специализированным активом, на его стоимость оказывают влияние особые факторы, которые обусловлены специализированным характером, назначением, конструкцией, конфигурацией, составом и другими свойствами такого уникального актива, а именно:

Таблица 1

Основные различия в уровне надежности (отказоустойчивости)

|

Параметр |

Уровень надежности |

|||

|

Tier I |

Tier II |

Tier III |

Tier IV |

|

|

Резервирование оборудования |

нет |

N + 1 |

2( N + 1) |

|

|

Возможность обслуживания без остановки |

нет |

да |

||

|

Годовой простой |

28,8 часа |

22 часа |

1,6 часа |

26 минут |

|

Показатель надежности (коэффициент отказоустойчивости), % |

99,671 |

99,749 |

99,982 |

99,995 |

-

1) уровень сертификации надежности (отказоустойчивости) – Tier I, II, III, IV;

-

2) наличие технического подключения к сетям и общее выделенное электроснабжение в МВт;

-

3) количество и характеристика стоек или стойко-мест (расчетная мощность в кВт/стой-ка, количество юнитов 4);

-

4) расчетный среднегодовой PUE 5;

-

5) наличие IT-оборудования;

-

6) общая площадь и распределение площадей:

-

• на административную зону;

-

• на машинные залы;

-

• на технические, складские и вспомогательные помещения.

Выбор подходов к оценке ЦОД и соответствующих методов

Согласно пункту 2 ФСО V (см. [7]) в процессе оценки оценщик рассматривает возможность применения всех подходов к оценке в том числе для подтверждения выводов, полученных при применении других подходов. При выборе подходов к оценке и соответствующих методов оценщику необходимо учитывать специфику объекта оценки, цели оценки, вид стоимости, достаточность и достоверность исходной информации, допущения и ограничения оценки. Ни один из оценочных подходов и методов не является универсальным, применимым во всех случаях оценки. В то же время оценщик может использовать один подход к оценке и один метод, если их применение приводит к наиболее достоверному результату оценки с учетом доступной информации, допущений и ограничений проводимой оценки.

Рассмотрим возможность применения каждого подхода к оценке ЦОД.

Сравнительный подход

На глобальном рынке ЦОД наряду с другими сегментами недвижимости рассматриваются в качестве объекта инвестирования, но на рынке обращаются не сами объекты недвижимости, а компании – собственники ЦОД (их акции и доли).

-

• инвестиционные компании KKR и Global Investment Partners приобрели CoreSite за 10 миллиардов долларов США;

-

• QTS была приобретена инвестором за 10 миллиардов долларов США;

-

• CyrusOne была приобретена инвестором за 15 миллиардов долларов США;

-

• компания DigitalBridge приобрела Switch за 11 миллиардов долларов США.

Все перечисленные компании входят в рейтинг 15 крупнейших colocation-провайдеров 6 мира, а на американском рынке они занимают с третьего по шестое места, уступая по масштабам только таким компаниям-гигантам, как Equinix, Inc и Digital Realty Trust, Inc, которые инвестируют в ЦОД, и чьи акции обращаются на биржевых рынках.

Рассматривая в качестве ценового ориентира приведенные значения сумм сделок, данные биржевых торгов акциями и используя финансовую отчетность компаний за период, предшествовавший сделкам, можно рассчитать ценовые мультипликаторы, при которых были совершены сделки (см. таблицы 2 и 3) [9, 10].

Таблица 2

Рыночные мультипликаторы компаний Equinix, Inc и Digital Realty Trust, Inc

|

Показатель |

Год, компания |

|||||||

|

2019 |

2020 |

2021 |

2022 |

|||||

|

Digital Realty Trust |

Equinix |

Digital Realty Trust |

Equinix |

Digital Realty Trust |

Equinix |

Digital Realty Trust |

Equinix |

|

|

Капитализация ( Market Capitalization, MC ), млн долл. США |

24 992 |

49 777 |

39 086 |

63 635 |

50 193 |

76 160 |

28 830 |

60 615 |

|

Стоимость компании ( Enterprise Value, EV ), млн долл. США |

35 025 |

59 723 |

52 282 |

74 490 |

63 499 |

88 365 |

28 830 |

60 615 |

|

Цена / прибыль ( P / E ) * |

51,0 |

97,4 |

140 |

171 |

29,8 |

153 |

88,7 |

85,4 |

|

Капитализация / выручка ( MC / Revenue ) |

7,79 |

8,95 |

10,0 |

10,6 |

11,3 |

11,5 |

6,14 |

8,35 |

|

Стоимость компании / выручка ( EV / Revenue ) |

10,9 |

10,7 |

13,4 |

12,4 |

14,3 |

13,3 |

6,14 |

8,35 |

|

Стоимость компании / операционная прибыль до уплаты налога, процентов и амортизации ( EV / EBITDA ) |

18,6 |

22,2 |

23,9 |

26,1 |

26,3 |

28,1 |

11,7 |

22,8 |

* Финансовый показатель, равный отношению рыночной стоимости акции к годовой прибыли, полученной на акцию.

Таблица 3

|

Показатель |

Компания |

|||

|

CoreSite |

QTS REIT |

CyrusOne Inc (CONE) |

Switch Inc (SWCH) |

|

|

Стоимость компании ( Enterprise Value, EV ), млн долл. США |

10 000 |

15 000 |

11 000 |

|

|

Выручка ( Revenue ), млн долл. США |

639 |

585 |

1 206 |

665 |

|

Валюта баланса ( BV ), млн долл. США |

2 167 |

4 335 |

7 452 |

3 301 |

|

EV / BV |

4,61 |

2,31 |

2,01 |

3,33 |

|

EV / Revenue |

15,66 |

17,08 |

12,44 |

16,53 |

Рассчитанные значения мультипликаторов по M&A-сделкам с крупнейшими ЦОД соответствуют данным, приведенным для американского рынка на портале Damodaran on line для отрасли REIT 7 (например, по данным портала мультипликатор EV / Revenue равен 14,23).

Таким образом, диапазоны рыночных мультипликаторов для американского рынка составляют:

-

• EV / EBITDA - 11,7 - 28,1;

-

• EV / Revenue - 6,14 - 14,3;

-

• P / E - 51 - 171.

На российском рынке ЦОД также проходили крупные (в масштабах этого рынка) сделки, однако в большинстве случаев информацию о деталях совершаемых сделок получить невозможно.

Например, на основании информации, опубликованной информационно-аналитическим порталом «Слияния и Поглощения в России Mergers.ru», известно, что компания IXcellerate (ООО «ИКСЕЛЕРЕЙТ») – ведущий российский оператор коммерческих дата-центров, привлекла около 190 миллионов долларов США от действующих акционеров и новых инвесторов, включая Mubadala Investment Company, СберИнвест и Российский фонд прямых инвестиций. При этом не раскрывается стоимость самой компании ни до инвестиционного раунда, ни по выходе из него.

Аналогичная ситуация наблюдается с другим крупным оператором рынка – компанией Selectel (ООО «Сеть Дата-центров «СЕЛЕКТЕЛ»), которая провела две эмиссии облигаций на общую сумму 3 миллиона рублей каждая, текущая доходность к погашению составляет 9,9 процента 8 (см. [11]). Данных даже экспертного характера об оценке стоимости этой компании нет.

Крупнейшие сделки по поглощению операторов ЦОД на российском рынке совершены в 2020 и 2021 годах ПАО «Ростелекомом» (см. [12]):

-

• в январе 2020 года дочерняя компания ПАО «Ростелеком» ООО «ЦЕНТР ХРАНЕ

НИЯ ДАННЫХ» совершила сделку по покупке 100 процентов доли ООО «Дата-

Лайн». Сумма сделки составила 17,5 миллиарда рублей. На момент совершения сделки ООО «ДатаЛайн» располагала 4 811 серверными стойками, а ее выручка за 2019 год (последний отчетный период до совершения сделки) составила 5,6 миллиарда рублей;

-

• в декабре 2020 года 44-процентная доля ООО «ЦЕНТР ХРАНЕНИЯ ДАННЫХ» была продана ПАО «ВТБ», который выступил в качестве стратегического партнера. Сумма указанной сделки составила 35 миллиардов рублей, то есть по состоянию на конец 2020 года компания оценивалась в 79,5 миллиарда рублей. На момент совершения сделки общая емкость сети ЦОД компании насчитывала 12,2 тысячи стоек.

Также в открытых источниках имеются данные о сделке, совершенной компанией, владеющей ЦОД. ПАО «МТС» приобрело за 5,2 миллиарда рублей с учетом чистого долга 100-процентную долю ООО «ГДЦ Энерджи Групп», которое владеет расположенным в Зеленограде центром обработки данных GreenBushDC (см. [13]). В соответствии с отчетностью ООО «ГДЦ Энерджи Групп» на момент продажи компания имела основные средства в сумме 3,4 миллиарда рублей (94 процента от всех активов компании). На момент продажи были введены в эксплуатацию 660 стоек, две трети проектной мощности планировалось дооборудовать в 2021 году (см. [14]).

Таким образом, в настоящее время на рынке очень мало ценовой информации, касающейся сегмента ЦОД, которую можно было бы использовать при применении сравнительного подхода, тем не менее он может быть реализован справочно, а результат может быть представлен в виде диапазона стоимости.

Затратный подход

ЦОД как объект оценки представляет собой имущественный комплекс, состоящий из объектов недвижимого и движимого имущества (специальные инженерные системы, IT-оборудование), при оценке которого в рамках затратного подхода можно было бы использовать метод суммирования стоимости компонентов в составе объекта оценки.

Данные о структуре затрат на строительство ЦОД, полученные из открытых источников [15–18], сведены в таблице 4.

Таблица 4

Структура затрат на строительство ЦОД, %

|

Строительная операция |

Стоимость операции * |

Среднее значение |

|

Строительство здания |

10–20 |

15,0 |

|

Оборудование электрического ввода |

20–25 |

22,5 |

|

Устройство структурированной кабельной системы |

0–5 |

2,5 |

|

Создание инженерных систем |

60–70 |

65,0 |

|

Дополнительные операции строительства |

Предварительное планирование, проектирование и ввод ЦОД в эксплуатацию могут составить еще 20–25 процентов дополнительно к стоимости строительства |

|

* Здесь и в следующей таблице диапазоны значений показателей взяты из справочной литературы, а средние величины рассчитаны автором.

Однако в силу того, что на рынке существует очень мало ценовой информации о стоимости строительства ЦОД в России, применение затратного подхода к оценке затруднено.

В открытых источниках (см., например, [16, 19–21]) можно получить только справочную информацию (см. табл. 5).

Таблица 5

Публичные рыночные данные о стоимости строительства ЦОД, тыс. долл. США

|

Стоимость строительства ЦОД |

Значение показателя |

Среднее значение |

|

Для Tier II, за 1 кв. м общей площади |

14–15 |

14,5 |

|

Для Tier II, за 1 кв. м общей площади, включая вспомогательные помещения |

30 |

30 |

|

Для Tier III за 1 кв. м. машинного зала |

||

|

В перерасчете на 1 стойку (для Tier III) |

72–85,5 |

78,75 |

|

В перерасчете на 1 МВт (для Tier III) |

7–8 |

7,5 |

На стоимость строительства влияют много факторов, в том числе уровень отказоустойчивости ЦОД. По данным глобального рынка, удорожание стоимости строительства ЦОД Tier IV относительно стоимости строительства ЦОД Tier III составляет порядка 30 процентов (см. [22]). Для российского рынка в открытых источниках такие данные отсутствуют.

Дополнительную сложность при реализации затратного подхода представляет поиск информации о ценах на оборудование, которое входит в состав ЦОД. Большинство производителей этого оборудования – это компании из стран, объявивших экономические санкции (например Франция, Германия), что усложняет его приобретение и поставку на территорию Российской Федерации. При расчете стоимости замещения возникает необходимость учета дополнительных расходов, связанных с логистикой и сроками доставки, а также корректировки на отличие технических характеристик при использовании аналогов, произведенных в других странах (например в Турции, Китае).

Таким образом, в настоящее время затратный подход может быть реализован справочно, результат может быть представлен в виде диапазона стоимости или использован при проверке сметы на строительство объекта оценки в случае, если она будет предоставлена заказчиком оценки.

Доходный подход

Доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов. При этом согласно пункту 23 ФСО № 7 (см. [4]) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи, а для недвижимости, предназначенной для ведения определенного вида бизнеса, оценка может проводиться на основании информации об операционной деятельности этого бизнеса посредством выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Операционная деятельность ЦОД подразумевает извлечение дохода от оказания следующих коммерческих услуг, которые делятся на типовые и комплексные (см. [23]).

Под типовыми услугами понимаются:

-

• размещение оборудования – использование клиентом технических ресурсов центра обработки данных – размещение собственного телекоммуникационного оборудования, серверов, систем хранения данных и т. д. (colocation);

-

• выделенный сервер – предоставление клиентам в аренду серверов дата-центров (dedicated server);

-

• размещение и подключение к электроснабжению и системам охлаждения телекоммуникационного оборудования и различных элементов ИТ-инфраструктуры клиента в ЦОД (telehousing);

-

• аренда клиентом дискового пространства на оборудовании (ЦОД (shared).

Под комплексными услугами понимаются:

-

• аутсорсинг информационных систем – услуга, предполагает получение поставщиком в управление или в собственность части или всей ИТ-инфраструктуры клиента;

-

• хостинг обслуживания и администрирования программного обеспечивания – услуга, которая предполагает централизованное управление тиражируемым программным обеспечением, при том что заказчик имеет удаленный доступ к нему, а сами приложения находятся в информационном центре поставщика;

-

• хостинг инфраструктурных услуг – услуга, предполагающая предоставление стандартных частей ИТ-инфраструктуры в удаленное пользование на определенный срок.

Отдельно следует рассмотреть «облачные вычисления», являющиеся сервисом дата-центров. Фактически «облачные» технологии – это средство распределения ИТ-приложений по физическим серверам и физическим центрам обработки данных. Принято выделять следующие три основные услуги на основе «облачных» технологий (см. [24, 25]):

-

• инфраструктура как услуга (Infrastructure as a Service, IaaS);

-

• платформа как услуга (Platform as a Service, PaaS);

-

• программное обеспечение как услуга (Software as a Service, SaaS).

Наиболее распространенные модели услуг облачных вычислений (SaaS, PaaS и IaaS) ориентированы на определенные бизнес-модели. Модель «Что угодно как услуга» (X (anything) as a service, XaaS) означает, что все способное к доставке посредством интернета, может бить продано. Сюда относятся:

-

• бэкенд как сервис (Backend as a Service, BaaS);

-

• хранение как сервис (Storage as a Service, SaaS);

-

• связь как сервис (Communications as a Service, CaaS);

-

• сеть как сервис (Network as a Service, NaaS);

-

• мониторинг как сервис (Monitoring as a Service, МааS) и т. д.

Сегодня на рынке имеется открытая ценовая информация об услугах ЦОД. Отдельные примеры цен на услуги сolocation представлены в таблице 6.

Как видно из таблицы 6, средние цены на услуги сolocation в Москве составляют 126– 200 тысяч рублей в месяц (включая НДС) за 1 стойко-место, имеющее нагрузку 5 кВт. Если у ЦОД сертификация отсутствует, то цена аренды стойко-места ниже (см. например, значительно более низкое значение (85 тысяч рублей в месяц) для объекта № 5).

Также существуют отраслевые исследования, например исследование консалтингового агентства iKS-Consulting или компании 3data. Так, по представленным ими данным средняя цена на услуги colocation в агломерациях «Москва» (включает Москву и ближайшее Подмосковье) и «Санкт-Петербург» (включает Санкт-Петербург и Ленинградскую область) с размещением в 1 квартале 2023 года составила соответственно 104,8 и 74,6 тысячи рублей за стойку (без НДС) [26].

В рамках доходного подхода применяются различные методы, основанные на прямой капитализации или дисконтировании будущих денежных потоков (доходов). Независимо от того, какой метод выберет оценщик, при реализации доходного подхода к оценке ЦОД следует обратить внимание на следующие моменты.

Таблица 6

Примеры цен на услуги сolocation в Москве

Объект аренды Нагрузка, кВт Цена, тыс. р./мес. (включая НДС) Источник информации 1. Стойка (47 Unit 600x1000мм с 6 xPDU16A) в сертифицированном ЦОД Tier III 5 110 2. 1/2 стойки (22 Unit 600x1000мм с 3 xPDU16A) в сертифицированном ЦОД Tier III 3 61 3. 1/3 стойки (15 Unit 600x1000мм с 2 xPDU16A) в сертифицированном ЦОД Tier III 2 44 4. Серверная стойка в сертифицированном ЦОД Tier III 42U, до 5 кВА 5 150 stand_rental/ 5. Серверная стойка в ЦОД уровня Tier III 42U, до 5 кВА, несертифици-рованный 85 stand_rental/ 6. Серверная стойка 47U в сертифицированном ЦОД Tier III 126 colocation/rack-space-rental/ 7. Закрытая серверная стойка 47U в сертифицированном ЦОД Tier III 129 8. Серверный шкаф 47RU, до 5 кВА, Берзарина (Москва) в сертифицированном ЦОД Tier III 200 colocation/server-rack/ 9. Серверный шкаф 47RU, до 5 кВА, Дубровка (ЛО) в сертифицированном ЦОД Tier III 190 colocation/server-rack/ 10. Стойка 42-48U в сертифицированном ЦОД Tier III 115

Недозагрузка

По мнению участников рынка (см. [27]), загрузка существующих дата-центров достигает 80–85 процентов, при этом количество свободных мест в высоком отказоустойчивом сегменте (Tier III) ограничено, загрузка стремится к 100 процентам.

Операционные расходы

Общий объем затрат на содержание ЦОД в значительной степени зависит от уровня надежности и качества применяемых технических решений, однако структура затрат поддается оценке. Операционные затраты на содержание ЦОД можно разделить на пять основных групп (см. [16]):

-

1) оплата потребляемой электроэнергии (30–35%). Расходы на потребляемую электроэнергию являются наибольшей статьей расходов ЦОД. При расчете этого параметра необходимо опираться не только на количество кВт, потребляемое стойками, но и учитывать структуру энергопотребления, а также среднегодовой уровень энергоэффективности PUE;

-

2) аренда (15–20%). Этот параметр очень зависит от географического размещения ЦОД и изменяется во времени;

-

3) оплата персонала (25–30%) . При расчете этого параметра можно использовать открытые данные бухгалтерской отчетности организаций, предоставляющим услуги ЦОД (см. табл. 7); данные приведены по итогам 2021 года;

Таблица 7

Затраты на оплату персонала ЦОД

|

Организация |

Затраты на оплату труда, тыс. р. |

Выручка, тыс. р. |

Доля в выручке, % |

|

ООО «СВЯЗЬ ВСД» |

223 814 |

1 281 612 |

17,5 |

|

ООО «Икселерейт» |

508 340 |

2 689 030 |

18,90 |

|

ООО «СЕТЬ ДАТА-ЦЕНТРОВ «СЕЛЕКТЕЛ» |

1 479 611 |

4 847 983 |

30,5 |

|

ООО «СТЕК ТЕЛЕКОМ» |

228 564 |

715 111 |

32,0 |

|

Среднее |

25 |

||

-

4) техническое обслуживание (10–15%) . Стоимость обслуживания определяется составом используемых систем;

-

5) прочие затраты (10–15%). В прочие затраты можно включить налоги, амортизацию оборудования, страхование центра обработки и т. д. При расчете налогов следует учитывать льготы, если ЦОД располагается в особой экономической зоне (далее – ОЭЗ). Например, планируемый к строительству ЦОД в городе Дубне Московской области будет располагаться в ОЭЗ «Дубна» и иметь льготы и преференции для резидентов, а именно:

-

• налоговая ставка по налогу на прибыль в региональный бюджет в первые 8 лет составит 0 процентов, в следующие 6 лет – 5 процентов, далее – 13,5 процента;

-

• налоговая ставка по налогу на прибыль в федеральный бюджет составит 2 процента;

-

• освобождение от налога на имущество в течение 10 лет;

-

• освобождение от земельного налога на 5 лет.

Коэффициент капитализации (cap rate), ставка дисконтирования

Согласно пункту 22 ФСО V ставка дисконтирования и ставка капитализации должны отражать риски получения прогнозируемого денежного потока с точки зрения участников рынка, конкретной сделки или пользователя (в соответствии с видом определяемой стоимости).

Для определения ставки дисконтирования может быть рекомендована модель средневзвешенной стоимости капитала (Weighted Average Cost of Capital – WACC), а расчет коэффициента капитализации имеет ряд сложностей. Реализация метода рыночной экстракции затруднена тем, что на рынке очень мало данных о сделках (предложениях о продаже) сопоставимых объектов, а метод кумулятивного построения может дать большую погрешность в части анализа и учета рисков.

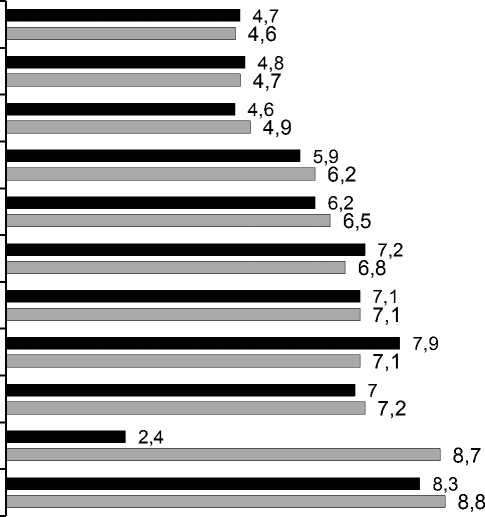

Склады временного хранения

Апартаменты

Производственно-складская недвижимость

Дата-центры (ЦОД)

Медицинские учреждения

Прочая торговая недвижимость

Театры и кинотеатры, казино, реклама

Районные торговые центры

Региональные торговые центры

Гостиницы

Офисная недвижимость

-

■ 3 кв. 2021 и3 кв. 2022

Медианные значения ставки капитализации для различных сегментом рынка недвижимости в США, % [30]

Как видно из графика, в США средняя ставка капитализации для ЦОД составляет 6,2 процента. Используя данные о ставке капитализации для ЦОД в США, а также, например, данные о безрисковых ставках в США и России, можно рассчитать ставку капитализации для ЦОД для российского рынка.

Итоговый расчет

Поскольку результатом применения доходного подхода будет рыночная стоимость операционного бизнеса ЦОД, необходимо выделить из этой стоимости составляющие, которые не относятся к оцениваемой недвижимости (например серверное и сетевое оборудование).

Заключение

Оценка специализированных активов требует от оценщика или эксперта большого опыта, высокой квалификации и знаний особенностей рынка. Оценка дата-центров – это трудоемкий процесс, связанный с применением всех подходов к оценке. Результат, полученный в рамках отдельных подходов, может быть представлен не только в виде точного числа, но и в виде интервала. Основные положения, изложенные в статье, могут быть полезны практикующим оценщикам или судебным экспертам.

Автор благодарит ведущего оценщика ООО «Профессиональная Группа Оценки» Яковлеву Н.А. за помощь в подборе актуальных рыночных данных о сделках и ценах на услуги colocation, использованных в настоящей стать е, а также дир е ктора по развитию, методолога ООО «Профессиональная Группа Оценки» Киршину Н.Р. за полезные комментарии при обсуждении материала статьи.

РЕДАКЦИЯ ЖУРНАЛА«ИМУЩЕСТВЕННЫЕ ОТНОШЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ»

ПРЕДЛАГАЕТ:

• полный комплекс работ по предпечатной подготовке текстов (редакторская и корректорская правка, верстка, вычитка верстки и внесение правки, разработка дизайн-макетов обложек книг)

выполнение только отдельных видов работ разработку рекламных модулей и блоков по желанию заказчиков изготовление баннеров для интернет-сайтов (простых и анимированных)

содействие размещению заказа на печать материалов в проверенной типографии и сопровождение заказа

Цены договорные, не выше среднерыночных, постоянным заказчикам скидки. Возможны все варианты оплаты.

Коллектив редакции работает в указанной области с 2001 года.

С примерами ранее выполненных работ можно ознакомиться на сайте на странице «Услуги редакции».

Контакты редакции

Климентовский пер. д. 1, стр. 1

Список литературы Особенности определения рыночной стоимости центров обработки данных

- Data Center Colocation Market Size is projected to reach USD 159.85 Billion by 2030, growing at a CAGR of 13.7%: Straits Research. URL: https://finance.yahoo.com/news/data-center-colocation-market-size-155000513.html (дата обращения: 06.03.2023).

- RICS Valuation of Data Centres, 1st edition. URL: https://www.rics.org/profession-standards/ rics-standards-and-guidance/sector-standards/valuation-standards/valuation-of-data-centres (дата обращения: 06.03.2023).

- Орлов Александр. Что такое услуги ЦОДА. URL: https://linxdatacenter.com/news-and-publications/what-is-data-center-services (дата обращения: 06.03.2023).

- Об утверждении Федерального стандарта оценки «Оценка недвижимости (ФСО № 7)»: приказ Министерства экономического развития Российской Федерации от 25 сентября 2014 года № 611. Доступ из справочной правовой системы «КонсультантПлюс».

- Гоибовский С. В. Оценка стоимости недвижимости: учебное пособие. М.: Маросейка, 2009. 432 с.

- Озеров Е. С. Экономический анализ и оценка недвижимости. СПб.: МКС, 2007. 535 с.

- Федеральный стандарт оценки «Подходы и методы оценки (ФСО V): приказ Министерства экономического развития Российской Федерации от 14 апреля 2022 года № 200. Доступ из справочной правовой системы «КонсультантПлюс».

- Буму слияний и поглощений в сфере ЦОД не видно конца. URL: https://www.dailycomm. ru/m/54756/ (со ссылкой на исследование Synergy Research) (дата обращения: 06.03.2023).

- EQUINIX, INC. (EQIX). URL: https://www.marketscreener.com/quote/stock/EQUINIX-INC-20565916/financials/ (дата обращения: 06.03.2023).

- DIGITAL REALTY TRUST, INC. (DLR). URL: https://www.marketscreener.com/quote/ stock/DIGITAL-REALTY-TRUST-INC-12320/ (дата обращения: 06.03.2023).

- Облигация Селектел-001 Р-01R. Обзор Rusbonds. URL: https://rusbonds.ru/ bonds/175554/ (дата обращения: 06.03.2023).

- «Ростелеком» закрыл сделку по покупке оператора дата-центров DataLine. URL: https://www.interfax.ru/business/690967 (дата обращения: 06.03.2023).

- МТС купила дата-центр GreenBushDC. URL: https://www.comnews.ru/content/ 215328/2021-07-05/2021-w27/mts-kupila-data-centr-greenbushdc (дата обращения: 06.03. 2023).

- Крупнейшие поставщики услуг ЦОД в России 2020. URL: https://www.cnews.ru/ reviews/rynok_tsod_2021/review_table/5f7814d77ea4727236ba2eac672513dda25c4130 (дата обращения: 06.03.2023).

- ЦОД. Строить или арендовать? URL: http://cons-systems.ru/tcod-stroit-ili-arendovat (дата обращения: 06.03.2023).

- Структура затрат на создание и эксплуатацию ЦОД. URL: http://cons-systems.ru/ struktura-zatrat-na-sozdanie-i-ekspluatatciyu-tcod (дата обращения: 06.03.2023).

- Скрытые возможности дата-центров. URL: https://timeweb.doud/blog/skrytye-voz mozhnosti-data-tsentrov (дата обращения: 06.03.2023).

- На чем можно и нельзя экономить при строительстве ЦОДа. URL: https://www. iksmedia.ru/articles/4711827-Na-chem-mozhno-i-nelzya-ekonomit.html (дата обращения: 06.03.2023).

- Дата-центры: рынок растет, спрос увеличивается. URL: https://skladium.ru/rynok/ datacenters-rynok-rastet-spros-uvelichivaetsya (дата обращения: 06.03.2023).

- Цена ЦОДа. URL: https://www.iksmedia.ru/articles/5853141-Czena-CZODa.html (дата обращения: 06.03.2023).

- Статистика ЦОД. URL: https://aboutdc.ru/page/64.php (дата обращения: 06.03.2023).

- Tier 3 vs. Tier 4 Data Centers: Is The Latter Worth The Extra Investment? URL: https://cio. economictimes.indiatimes.com/news/data-center/tier-3-vs-tier-4-data-centers-is-the-latter-worth-the-extra-investment/90525717 (дата обращения: 06.03.2023).

- Чуйков Р. Б. Центры обработки данных и их услуги. URL: http://www.vectorecono my.ru/images/publications/2017/12/marketingandmanagement/Chuikov.pdf (дата обращения: 06.03.2023).

- Макаров С. В. Развитие системы принятия решений в сфере коммуникационных услуг (на примере облачных вычислений): дис. ... канд. эконом. наук: 08.00.05. М.: Академия народного хозяйства при Правительстве Российской Федерации, 2011. 161 с.

- Ляшенко М. А., Зильберштейн О. Б. Стратегическией анализ отрасли дата-центров: учебное пособие / под научн. ред. Н. А. Ершовой . Saarbruken: LAP LAMBERT Academic Publishing, 2017. 123 с.

- Цены на услуги colocation в Москве и Петербурге продолжают расти. iKS Consulting. URL: https://dzen.ru/a7Y66w9C7DaCNwrAbz (дата обращения: 06.03.2023).

- Арендаторам дата-центров обещают большую стройку. URL: https://plus.rbc.ru/ news/607567007a8aa955e064a828 (дата обращения: 06.03.2023).

- Ассоциация «СтатРиелт». URL: https://statrielt.ru/statistika-rynka/ (доступ платный по подписке).

- Справочники оценщика недвижимости / под ред. Л. А. Лейфера. URL: https://inform-ocenka.ru/ebook/ (доступ платный, по подписке).

- Median implied capitalization rate for US REITs grows to 6.8% in Q3. URL: https://www. spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/median-implied-capitalization-rate-for-us-reits-grows-to-6-8-in-q3-73313543 (дата обращения: 06.03.2023).