Особенности развития инфраструктуры агропромышленного комплекса сельских территорий

Автор: Оборин Матвей Сергеевич

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 2 т.20, 2018 года.

Бесплатный доступ

Целью исследования является изучение состояния и перспектив развития инфраструктуры агропромышленного комплекса, оценка ее влияния на устойчивый рост социально-экономических показателей региона на примере Пермского края. Методами исследования являются системный подход, ситуационный анализ, формально-логический метод, диалектический метод исследования социально-экономических процессов. Выявлена важная роль инфраструктуры в социально-экономическом развитии регионов. Состояние агропромышленного комплекса (АПК) сельских территорий способствует повышению занятости, обеспечению комплексного эффекта для укрепления продовольственной безопасности, развитию самообеспеченности продукцией собственного производства, обладающей высокими потребительскими характеристиками. Необходима техническая оснащенность отрасли сельскохозяйственной техникой, от работы которой зависит высокая производительность труда. Важной является коммунальная инфраструктура, влияющая на качество продукции и санитарно-гигиенические условия труда. Особая роль принадлежит транспортной обеспеченности, поскольку от качества и наличия транспортно-логистических сетей зависит эффективность сбытовой деятельности, снабжения, оптимизации и соблюдения сроков производства. Исследование инфраструктуры агропромышленного комплекса позволило выявить снижение темпов модернизации, связанное со сложной социально-экономической ситуацией, происходящее на фоне некоторого роста показателей АПК в регионах, повышению производства некоторых видов продукции. Системный инвестиционный процесс будет способствовать повышению количественно-качественных характеристик объектов инфраструктуры, повлечет развитие агропромышленного производства, обеспечение достойного уровня жизни населения, роста заработной платы и занятости сельских территорий.

Агропромышленный комплекс, инфраструктура, транспорт, техническая оснащенность, сельские территории, сельскохозяйственная продукция

Короткий адрес: https://sciup.org/14971292

IDR: 14971292 | УДК: 338.48 | DOI: 10.15688/jvolsu3.2018.2.6

Infrastructure development in the agro-industrial complex of rural areas

The research aim is to study the condition and prospects of developing the infrastructure of the agro-industrial complex (AIC), to evaluate its impact on the sustainable growth of socio-economic indicators of the region using the case of the Perm region. The research methods include systematic approach, situational analysis, formal and logical method, dialectical method of studying socio-economic processes. The important role of infrastructure in the socio-economic development of regions is revealed. The state of the agro-industrial complex of rural areas contributes to the increase of employment, providing a comprehensive effect for the strengthening of food security, the development of self-sufficiency with the products of domestic production, which have high consumer characteristics. First of all, there is need for the technical equipment of the agricultural machinery industry, since this is one of the key factors of high productivity. The communal infrastructure, affecting the quality of products and sanitary and hygienic working conditions is also of high importance. A special role belongs to transport security, since the quality and availability of transport and logistics networks depends on the effectiveness of marketing activities, supply, optimization and compliance with deadlines. The study of the infrastructure of the agro-industrial complex has revealed a decrease in the rate of modernization associated with the difficult socio-economic situation, taking place against the background of a certain increase in agribusiness indicators in the regions, an increase in the production of certain types of products. The systemic investment process will contribute to improving the quantitative and qualitative characteristics of infrastructure facilities, will entail the development of agro-industrial production, ensuring a decent standard of living, wage growth and employment in rural areas.

Текст научной статьи Особенности развития инфраструктуры агропромышленного комплекса сельских территорий

DOI:

Кредитование клиентов выступает важнейшей функцией коммерческих банков, которая следует из самой природы их деятельности. Кредиты, предоставленные российскими банками различным категориям заемщиков, составляют преобладающую часть их активов. По состоянию на 01.01.2017 г. доля кредитов составила 69,47 % от общей суммы активов, которыми располагают банки [5]. Операции по кредитованию являются наиболее доходной статьей банковского бизнеса. По итогам 2016 г. доля чистого процентного дохода в факторах роста прибыли составила 66,5 % [2].

В то же время данный вид деятельности относится к числу высоко рисковых. Случаи неисполнения либо ненадлежащего исполнения заемщиком обязательств перед кредитором – это неотъемлемая часть деятельности любого банка. Даже самый организованный процесс кредитования не может обеспечить полное устранение кредитного риска в массовом кредитовании, и банкам необходимо принимать на себя неотъемлемые от основной деятельности риски.

Когда рисков невозможно избежать, банк может только минимизировать их последствия. Это определяет необходимость создания в кредитных организациях развитых систем управления риском, предполагающих, в том числе, наличие особых подсистем управления потерями.

Особую актуальность вопросы управления кредитными потерями приобретают в условиях сокращения чистой прибыли банков. По итогам 2017 г. действующими банками была получена чистая прибыль в размере 789,7 млрд рублей, тогда как в 2016 г. данный показатель составил 929,7 млрд рублей. Сокращение было обусловлено значительным чистым доформированием резервов на возможные потери, которое увеличилось за 2017 г. на 768,7 млрд рублей, или на 38,7 % в сравнении с 2016 года [2]. Анализируя сальдированные расходы можно отметить, что сальдо затрат на возможные потери по итогам 2017 г. составило 1433,3 млрд рублей, или 33 % в структуре общих расходов банков [6] (рис. 1).

Рис. 1. Структура сальдированных расходов коммерческих банков в 2017 г.

Примечание. Составлено автором.

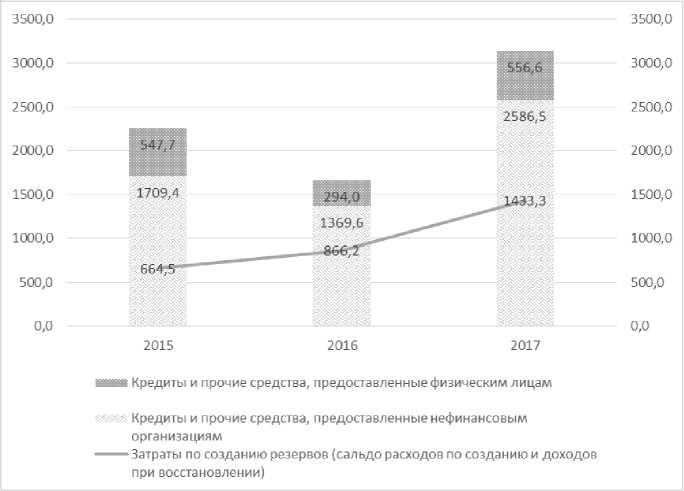

Статистические данные показывают стабильное нарастание затрат по созданию резервов. За период 2015–2017 гг. уровень затрат по созданию резервов возрос на 768 млрд рублей, или 115,7 % [6]. При этом данные затраты показывают опережающие темпы роста в сравнении с объемами предоставления кредитов и прочих средств. Прирост средств, размещенных в кредитах и прочих средствах физическим лицам и нефинансовым организациям в 2015–2017 гг. составил 886 млрд рублей, или 39 %. Наглядно данную ситуацию иллюстрирует рисунок 2.

В банковском секторе страны необходимость решения проблемы связана также со сложной ситуацией с высоким уровнем просроченной задолженности по ссудам банков. По итогам 2017 г. по банковскому сектору страны просроченные ссуды составили 5,2 % всех выданных ссуд, а по ссудам населению уровень просроченной задолженности составлял 7,0 % [6].

Высокий уровень кредитных потерь в совокупности с нарастающим уровнем просроченной задолженности обусловливают необходимость научного решения проблемы управления кредитными потерями банков.

Управление потерями имеет существенные особенности, ему присущи своя сфера применения, свой объект и цели. Их соотношение описывает нижеприведенный рисунок (рис. 3).

Рис. 2. Соотношение объемов кредитования и затрат по формированию резервов в 2015–2017 гг.

Примечание. Составлено автором.

Рис. 3. Соотношение сфер управления кредитными рисками и управления кредитными потерями Примечание. Составлено автором.

Отличия сфер управления кредитными рисками и кредитными потерями вытекает из разницы объектов управленческого воздействия. Управление кредитными рисками исходит из понимания рисков как возможности потерь. Объектом управления кредитными потерями выступают последствия реализованного риска. Реализованный риск уже не является риском в своем изначальном значении, а его следствием.

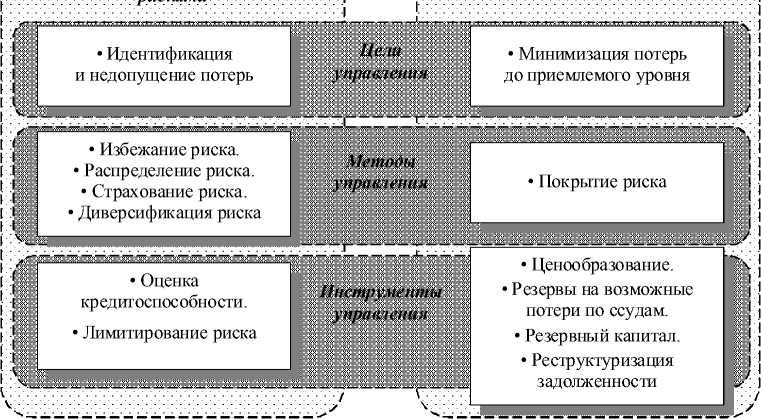

С реализацией риска существенно меняются свойства и качества объекта риск-ме-неджмента. Соответственно, меняются цели, задачи и инструменты такого управления (рис. 4).

Специфика управления кредитными потерями предполагает его особую организацию.

Управление кредитными потерями необходимо рассматривать как строго регламентированный многоуровневый процесс, в котором на каждое подразделение возлагается четко обозначенная совокупность целей, задач, функций. Совокупность целей, задач и функций, регламентирующая деятельность конкретных подразделений должна быть формально закреплена в соответствующих перечнях, должностных инструкциях и прочих нормативно-правовых документах. Процесс управления кредитными потерями заключа- ется в достижении поставленных задач посредством разработки научно-обоснованной организационной процедуры, носящей объективный характер и регулярно осуществляемой. Оценка и управление кредитными потерями должны являться систематическими процессами, поэтому управление ими необходимо осуществлять на основе процессного подхода.

В целях реализации этих задач, вслед за получившим широкое распространение в теории менеджмента подходом [3], организацию управления кредитными потерями можно рассматривать в аспекте двух принципиальных моделей: 1) разноуровневая модель управления по сферам «оперативное – тактическое – стратегическое управление»; 2) функциональная модель управления по линии «технология – исполнение – контроль».

В рамках первой модели, с точки зрения целевой направленности, управление кредитными потерями можно классифицировать на стратегическое, тактическое и оперативное. В модели, разработанной автором, уточнены полномочия, которыми наделены уровни управления кредитными потерями, на уровне тактического управления предполагается выделение специализированных штатных единиц либо обособленного подразделения управле-

Управление кредитными

Управление кредитными потерями

Покрытие риска

• Избежание риска.

• Распределение риска.

• Страхование риска.

Диверсификация риска

• Оценка кредитоспособности.

Лимитирование риска

• Идентификация и недопущение потерь

• Минимизация потерь до приемлемого уровня

• Ценообразование.

• Резервы на возможные потери по ссудам.

• Резервный капитал.

• Реструктуризация задолженности

Рис. 4. Особенности управления кредитными потерями Примечание. Составлено автором.

ния кредитными потерями, нацеленных на управление кредитными потерями (рис. 5).

Стратегическое управление осуществляется посредством принятой банком стратегии и соответствующих ей целей. Стратегическое управление относится к ведению наблюдательного совета, правления и кредитного комитета. К функциям стратегического управления относится: стратегическое планирование, установление размера резервных запасов капитала, утверждение кредитной политики банка, лимитов кредитования, политики ценообразования, создание системы мониторинга, утверждение нормативно-правовой базы управления кредитными рисками и потерями в банке [1].

На данном уровне происходит аккумуляция количественных сведений о результатах деятельности кредитной организации по управлению кредитными потерями, проводится анализ их динамики, оценивается эффективность принятых управленческих решений. Утвержденная в рамках стратегического управления кредитная политика банка определяет приоритеты, а также основные задачи управления кредитными потерями банка, средства и ме-

Управление кредитным риском и потерями

Наблюдательный совет, правление, кредитный комитет

Утверждение нормативноправовых документов, регламентирующих процесс управления кредитными рисками и кредитными потерями банка, долгосрочное планирование

Утверждение, пересмотр и мониторинг устанавливаемых лимитов, анализ динамики и последствий и т. п.

Утверждение кредитной политики банка

Установление размерами резервных запасов капитала

Подразделение кредитного риск-менеджмента

Разработка методик, регламентов, процедур

Создание системы взаимодействия подразделений по управлению кредитным риском и кредитными потерями

Создание системы лимитов

Создание программы антикризисного управления банком

Разработка и актуализация нормативноправовых документов, регламентирующих процесс управления кредитными рисками банка

Консолидация информации

Управление кредитных операций

Подготовка управленческой отчетности

Следование внутренней нормативной базе

Использование резервиров

Подразделение управления кредитными потерями либо компетентные сотрудники подразделения кредитного риск-менеджмента, специализирующиеся на управлении кредитными потерями

Корректировка процентной политики банка

Разработка и актуализация нормативноправовых документов, регламентирующих процесс управления кредитными потерями банка

Утверждение политики ценообразования

Анализ управленческой отчетности профильных подразделений

Стратегическое управление

Тактическое

управле

ние

Оперативное управление

Рис. 5. Система управления кредитными потерями с точки зрения целевой направленности уровней управления Примечание. Составлено автором.

тоды их реализации, порядок и принципы организации кредитного процесса в банке.

Тактическое управление определяется как совокупность плановых решений, которые направлены на достижение стратегических целей банка в заданный период времени. Данный уровень управления обеспечивает последовательное продвижение к установленным стратегическим характеристикам. В процессе поэтапного продвижения к целям осуществляется учет реальных результатов и происходит корректировка стратегических целей банка в сфере управления кредитными потерями либо их количественных показателей.

Тактическое управление кредитными рисками осуществляется подразделением кредитного риск-менеджмента. Отличия сфер управления кредитными рисками и кредитными потерями, обусловленные разницей объектов управленческого воздействия, предопределяют необходимость выделения в рамках организационной структуры банка специализированных субъектов управления ими на уровне тактического управления. Автор предполагает, что данными субъектами управления могут являться компетентные должностные лица подразделения кредитного риск-менедж-мента, специализирующиеся непосредственно на управлении потерями; во втором случае совокупность специалистов может быть организована в обособленное подразделение управления кредитными потерями, что позволит более четко регулировать управленческие процессы. Последнее должно находиться во взаимосвязи с прочими подразделениями, но при этом ставить перед собой специфические цели и задачи управления. К компетенции субъектов управления кредитными потерями на уровне тактического управления должно относиться использование резервов, корректировка процентной политики. Разработанная в рамках данного уровня управления документация передается на утверждение на вышестоящий уровень, осуществляющий стратегическое управление. Предлагается наделить данные субъекты полномочиями по разработке методик, регламентов, процедур управления кредитными потерями с целью последующей их передачи на уровень оперативного управления. От управления кредитных операций специализированным субъектам управления кредитными потерями необходимо получать консолидированную информацию и управленческую отчетность с целью анализа. В свою очередь, последние должны подготавливать управленческую отчетность по итогам своей деятельности и предоставлять ее на утверждение на стратегический уровень управления. Таким образом, на специализированные компетентные субъекты управления кредитными потерями предлагается возлагать тактическое управление, под которым подразумевается воздействие с применением конкретных методов и приемов для достижения поставленной цели в конкретных условиях, а также разработка внутренней нормативной базы.

Оперативное управление направлено на достижение промежуточных целевых установок. На данном уровне функционирует управление кредитными операциями, контролирующее проведение кредитных сделок и ответственное за сбор информации об их результатах, предоставление управленческой отчетности вышестоящим уровням.

С точки зрения распределения функциональных обязанностей подразделений, принимающих участие в процессе управления кредитными потерями, приводится модель управления в системе «технология – исполнение – контроль». По мнению автора, модель, представленная в работе П.П. Ковалева [3] в аспекте управления кредитным риском, нуждается в уточнении и адаптации к сфере управления кредитными потерями. Данную необходимость обусловливает разница инструментов управления кредитными рисками и кредитными потерями. Также автор считает, что управление кредитными потерями может осуществляться не только на уровне кредитного портфеля и индивидуальных ссуд; также необходимо выделение портфеля проблемных ссуд в качестве особого объекта управления. В связи с этим в рамках исследования предлагается детализация модели на три возможных объекта управления. Схематически данная модель представлена на рисунке 6.

|

i X |

|

|

Управление на уровне |

Управление на уровне |

|

кредитного портфеля |

портфеля |

|

проблемных ссуд рл у |

|

|

t ....................... |

|

|

Утверждение политики управления кредитными потерями, соответствующих методик, процедур, регламентов, стандартов, лимитов, утверждение политики Уровень ценообразования, технологии резервирования |

Утверждение политики управления кредитными потерями, соответствующих методик, процедур, регламентов, утверждение политики ценообразования, процедур продажи долгов |

|

Управление кредитных операций, кредитные комиссии региональных отделений, уполномоченные лица |

Управление кредитных операций, уполномоченные лица, подразделение урегулирования просроченной задолженности |

|

Подготовка управленческой Уровень отчетности, исполнения консолидация информации о кредитных потерях, расчет лимитов, следование внутренней нормативной базе, расчет резервов |

Подготовка управленческой отчетности, консолидация информации о кредитных потерях, расчет лимитов, следование внутренней нормативной базе, продажа долгов ........................................ |

|

Утверждение, пересмотр и мониторинг установленных лимитов, анализ структуры Уровень и размера кредитных контроля потерь, последствий их наступления, контроль за соблюдением обязательных резервов |

Анализ структуры и размера кредитных потерь, последствий их наступления, контроль за соблюдением нормативов обязательных резервов ЦБ РФ, анализ мероприятий по урегулированию долгов |

Разработка и актуализация нормативно-правовых документов, регламентирующих процесс управления кредитными потерями банка

Подразделение управления кредитными потерями

Обработка информации, выработка мер экономического воздействия на заемщика, производство управленческой отчетности для коллегиальных органов банка

Текущий корпоративный контроль за соблюдением структурными подразделениями банка установленных нормативно-правовых документов

Рис. 6. Функциональная модель управления кредитными потерями Примечание. Составлено автором.

Таким образом, согласно разработанной модели управление кредитными потерями осуществляется по линии «технология – исполнение – контроль». Объектами управления в каждом случае выступают кредитный портфель, портфель проблемных ссуд и индивидуальные ссуды [4].

На уровне исполнения в рамках рассматриваемой модели функционируют подразделения, непосредственно задействованные в процессе управления кредитными потерями и несущие ответственность за результаты анализа консолидированной информа- ции, касающейся кредитования, за своевременность подачи управленческой отчетности установленного образца на утверждение коллегиальных органов банка. Уровень технологии обусловливается функционированием подразделений, ответственных за разработку алгоритмов и процедур, за поиск методов и инструментов, за утверждение методик и регламентов, посредством которых исполнительное подразделение способно осуществлять свои функции в процессе управления кредитными потерями. На уровне контроля в данной модели действуют подразде- ления или коллегиальный орган, непосредственно осуществляющие контроль соблюдения обязательных нормативов и внутренней нормативной базы, принимающие соответствующие управленческие решения.

Функциональные обязанности подразделений, задействованных в данной модели, обусловливаются объектами их управления и присущими им инструментами управления.

Во-первых, управление приемлемым для банка уровнем потерь по ссудам осуществляется на уровне кредитного портфеля в целом. Соответствующие данному уровню инструменты управления:

-

– резервирование на возможные потери по ссудам;

-

– кредитные стандарты и процедуры;

-

– ценообразование на кредиты;

-

– организация кредитования.

Во-вторых, ссуды имеющие признаки индивидуального обесценения, выделяются в особую группу риска. На уровне портфеля проблемных ссуд применяются как элементы управления приемлемым уровнем общих потерь, так и управления индивидуальными потерями. Основными инструментами банковского управления потерями на этом уровне выступают:

-

– ценообразование;

-

– продажа долгов.

В-третьих, управление потерями осуществляется на уровне управления индивидуальными ссудами. Содержание такого управления связано с урегулированием возникших потерь. Его инструментами выступают:

-

– меры экономического воздействия на заемщика;

-

– меры экономической помощи заемщику;

-

– меры судебного урегулирования проблемной задолженности;

-

– меры досудебного урегулирования проблемной задолженности;

-

– средства урегулирования финансовых проблем банка в связи с неисполнением заемщиками обязательств по кредитам;

-

– меры дополнительного контроля.

Предлагаемый подход позволит банкам управлять кредитными потерями и по горизонтали, и по вертикали, что открывает широкий спектр возможностей для создания и реализации масштабных программ.

Таким образом, управление кредитными потерями необходимо рассматривать как строго регламентированный многоуровневый процесс, в котором на каждое подразделение возлагается четко обозначенная совокупность целей, задач, функций. Данная совокупность должна формально закрепляться в соответствующих перечнях, должностных инструкциях и прочих нормативно-правовых документах. Процесс управления кредитными потерями заключается в достижении поставленных задач посредством разработки научнообоснованной организационной процедуры, носящей объективный характер и регулярно осуществляемой.

Оценка и управление кредитными потерями должны являться систематическими процессами, управление ими необходимо осуществлять на основе процессного подхода. Таким образом, специфика кредитных потерь как объекта управления предопределяет объективную необходимость формирования в рамках организационной структуры банка специализированного подразделения управления кредитными потерями, которое позволит более четко регулировать данный процесс, противостоять неэффективному функционированию кредита и находить максимальный баланс между концепциями резервирования и адекватности капитала, выступающих в качестве инструментов преобладающего большинства надзорных органов в банковской сфере, с концепциями ожидаемых и неожиданных потерь, которые предстают инструментами внутренних систем банковского риск-менедж-мента на современном этапе.

Список литературы Особенности развития инфраструктуры агропромышленного комплекса сельских территорий

- Всероссийская сельскохозяйственная перепись 2016 года: предварительные итоги. -Электрон. текстовые дан. -Режим доступа: http://www.gks.ru/free_doc/new_site/business/sx/vsxp2016/VSHP-2016.pdf (дата обращения: 27.02.2018). -Загл. с экрана.

- Оборин, М. С. Особенности организации системы природопользования и хозяйствования на курортно-рекреационных территориях/М. С. Оборин//Вестник Дагестанского государственного технического университета. -2014. -№ 4 (Т. 35). -С. 183-192.

- Пермский край в цифрах. 2017: Краткий статистический сборник//Территориальный орган Федеральной службы государственной статистики по Пермскому краю. -Пермь, 2017. -193 c.

- Трясцин, М. М. Роль и место АПК в развитии экономики региона (на примере Пермского края)/М. М. Трясцин, М. С. Оборин//Вестник АПК Ставрополья. Экономика. -2015. -№ 3 (19). -С. 233-236.

- Федеральная служба государственной статистики. -Электрон. текстовые дан. -Режим доступа: http://www.gks.ru (дата обращения: 01.02.2017). -Загл. с экрана.