Особенности ресурсных ограничений предприятий судостроительной промышленности

Автор: Шарафутдинова Лилия Ражаповна

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 3 (57), 2021 года.

Бесплатный доступ

Статья посвящена вопросу ресурсных ограничений в развитие предприятий судостроительной промышленности. На основе анализа отечественного и мирового судостроения выявлены факторы и условия, оказывающие воздействие на деятельность предприятий исследуемой отрасли, ресурсные ограничения, препятствующие и способствующие развитию предприятий судостроительной промышленности.

Ресурсные ограничения, судостроительная отрасль, промышленность, стратегическое развитие, высокотехнологичное предприятие

Короткий адрес: https://sciup.org/148323146

IDR: 148323146 | УДК: 338.45,

Features of resource constraints in the shipbuilding industry

The work deals the research of the problem of resource constraints in the development of shipbuilding enterprises. Based on the analysis of domestic and world shipbuilding, the factors and conditions influencing the activities of enterprises in the industry under study were identified, resource constraints that hinder and contribute to the development of enterprises in the shipbuilding industry were clarified.

Текст научной статьи Особенности ресурсных ограничений предприятий судостроительной промышленности

Функционирование и развитие предприятий высокотехнологичных и наукоемких отраслей во многом зависит от влияния объективных законов и закономерностей организации производства и хозяйственной деятельности, тенденций научно-технологического прогресса, факторов, способствующих и сдерживающих развитие высоких технологий и производств. Так, результаты изменения социально-экономического устройства в 1990-х годах, «разгосударствление» предприятий», неподготовленность к деятельности в условиях рыночной экономики негативно отразились на отечественном судостроении. Сложности, существующие перед отраслью – сокращение объёма оборонных заказов (к 2004 г. практически в 20 раз), производственных мощностей, условия финансирования, нестабильность экономики и др. снижают конкурентные возможности отечественного судостроения. Danish Ship Finance прогнозировано, что в следующую волну заказы новых судов будут концентрироваться вокруг нескольких крупных верфей. Вышесказанное обуславливает актуальность изучения факторов и условий развития столь значимого сегмента российской экономики.

Внешние и внутренние факторы, влияющие на развитие предприятий, влекут ограничения ресурсов предприятий. В свою очередь, ресурсы и способности (набор ресурсов) представляют основу устойчивого конкурентного преимущества предприятий [2]. В связи с этим был проведен анализ мирового и отечественного судостроения, который позволил выявить внешние и внутренние силы, влияющие на предприятия судостроительной отрасли, а их уточнение способствовало определению ресурсных ограничений, которые напрямую могут воздействовать на деятельность судостроительных предприятий.

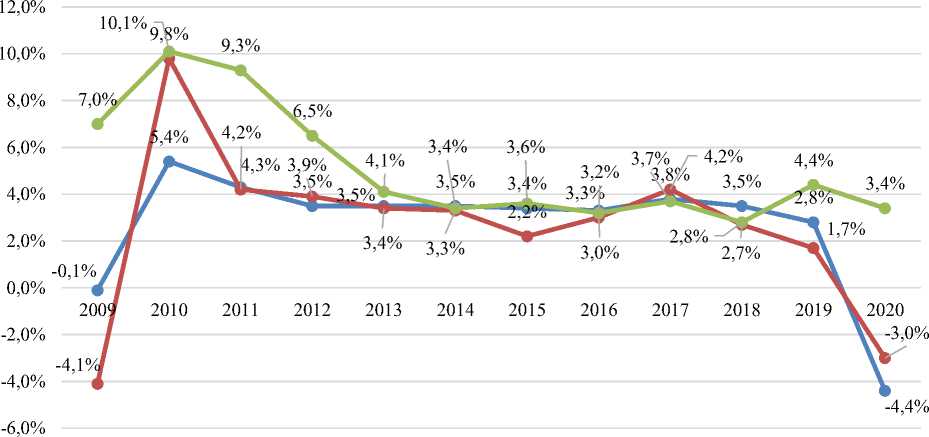

Рассматривая мировое судостроение, стоит отметить, что экономика, вследствие негативных последствий, связанных с новой коронавирусной инфекцией COVID-2019, погрузилась в глубокую рецессию, что отразилось на судостроительной отрасли (рисунок 1).

Согласно данным, глобальный экономический спад составил 4,4% (мировой ВВП) в 2020 году по сравнению с ростом на 2,8% в 2019 году. В результате ущерба в секторе морских перевозок показатели морской торговли снизились с 1,7% в 2019 году до 3% в 2020 году, а спад мирового роста флота составил 1%.

Мировой ВВП Морская торговля

Мировой рост флота

Рисунок 1 - Мировая торговля, мировой ВВП и мировой рост флота [7]

|

Таблица 1 - Итоги мирового судостроения [7] Показатель |

Измерение* |

2019 |

2020 |

|

Заказы на строительство |

Млн. тонн дедвейта |

75,3 |

70,6 |

|

Количество судов |

1120 |

859 |

|

|

Поставка судов |

Млн. тонн дедвейта |

97,8 |

88,7 |

|

Количество судов |

1284 |

1180 |

|

|

Портфель заказов |

Млн. тонн дедвейта |

198,6 |

180,4 |

|

Количество судов |

2858 |

2534 |

|

|

Активный флот |

Млн. тонн дедвейта |

1,940,1 |

2,008,4 |

|

Количество судов |

38992 |

39782 |

|

|

Портфель заказов/ активный флот |

Млн. тонн дедвейта |

10,2% |

9,0% |

|

Количество судов |

7,3,% |

6,4% |

*Дедвейт - показывает грузоподъемность судна, массу полезного перевозимого груза, измеряемую в тоннах.

Итоги мирового судостроения в 20192020 гг. представлены в таблице 1.

Стоит отметить дисбаланс между поставками и новыми заказами, что привело к уменьшению глобального портфеля заказов на 9,2% (с 198,6 млн. тонн дедвейта до 180,4 млн. тонн дедвейта), представляя самый низкий показатель с 2003 года.

Лидерами рынка судостроения являются Южная Корея, Китай и Япония. Согласно отчету ООН, в 2020 году наибольшее количество судов произведено в Китае (5 206 шт.), востребованность которых также подтверждена количеством заказов, составляющим 61% от всех мировых заказов [8]. В 2020 году заказы на строительство новых судов в мире сократились на 6% с дедвейта 75,3 млн. тонн (1120 судов) в 2019

году до 70,6 млн. тонн (859 судов) в 2020 году, став самым низким показателем за последние 10 лет (рисунок 2).

Количество заказов на суда за последние 10 лет в мире сократилось на 46% (с 131,2 млн. тонн дедвейта до 70,6 млн. тонн дедвейта). Более 80% мирового торгового флота приходится на балкеры, нефтяные танкеры, контейнеровозы.

По дедвейту тоннажа балкеры являются самыми молодыми судами со средним возрастом 9,28 лет, далее следуют контейнеровозы (9,91 год) и нефтяные танкеры (10,38 лет). Суда генеральных грузов являются наиболее старшим типом судов среднего возраста 19,46 лет [8]. Долевое соотношение судов по возрастной структуре представлено на рисунке

131,2

141,4

117,1

^^ Балкеры

^^ Танкеры

^^ Контейнеровозы

^^ Прочие суда

—•— ИТОГО

L 2010 89,3

7,3

4,5

131,2

70,6

L 2011 40,2 8,9 21 6,8 76,8

8 46,9

2012 2013 2014 2015

24,1 75,7 57,6 35,2

13,3 33,6 32,6 51,5

3,5 22,9 12,6 23,4

6 9,1 12,5 7

46,9 141,4 115,2 117,1

|

33,2 |

|

|

h L |

|

|

2016 |

2017 |

|

16,7 |

36,5 |

|

11,8 |

30,5 |

|

3,2 |

8,7 |

|

1,6 |

3,8 |

|

33,2 |

79,5 |

40,8

13,4

8,9

87,1

28,2

28,4

8,9

9,7

75,3

22,2

28,6

10,9

70,6

Рисунок 2 – Динамика новых заказов различных категорий судов в год (за период 2010-2020 гг., млн. тонн дедвейта) [7]

11 613

93 311

7 933

80 070

72 952

8 029

73 137

84 714

78 169

8 682

71 391

5 455

43 993

65 767

8 034

86 251

5 902

40 934

67 246

4 304

I 9 924I

50 973

-

■ Прочие суда

-

■ Нефтяные танкеры

-

■ Суда для генеральных грузов

-

■ Контейнеровозы

Балкеры

Рисунок 3 – Возрастная структура судов по категориям (в % по количеству судов – справа,

в дедвейте – слева) [8]

В начале 2020 года средний возраст мирового флота составлял 21,29 лет по количеству судов и 10,76 лет по грузоподъемности в дедвейте.

Суда для генеральных грузов с наибольшей долей по количеству (59,36 %) находятся в сегменте более 20 лет. В сегменте от 0 до 4 лет 20,22% составляют балкеры, в показателях дедвейта они находятся на втором месте. В значении по дедвейту наибольшее значение приходится на категорию нефтеналивных танкеров в сегментах флота от 0 до 4 лет (93 311 тонн по дедвейту). Доля судов от 10 до 14 лет наиболее высокая по всем типам. Прочие суда, к которым относятся танкеры для химических продуктов,

0-4 года 5-9 лет 10-14 лет 15-19 лет 20 и более

-

■ Прочие суда

-

■ Нефтяные танкеры

-

■ Суда для генеральных грузов

-

■ Контейнеровозы

-

■ Балкеры

суда для сжиженных газов, паромы и пассажирские суда, с наибольшей долей (46,93%) относятся к сегменту старше 20 лет. Если по количеству высокий показатель представляют суда более 20 лет, то в дедвейте лидируют суда в сегменте от 5 до 9 лет (средний тоннаж 40 986). Введенные ограничения, связанные с новой коронавирусной инфекцией COVID-19, последующим нарушением цепочки поставок, отложили на 40% ожидаемые поставки новых судов в период с февраля по май [6].

Отдельно стоит отметить, что средний возраст судна также может быть косвенным показателем его экологических характеристик. Согласно исследованию Микронезийского центра устойчивого транспорта, молодые суда менее загрязняют окружающую среду благодаря технологическому прогрессу. Оценка Тихоокеанского сообщества показала, что суда возраста менее 20 лет составляют 41%, от 20 до 30 лет – 20%, старше 30 лет – 38%.

В условиях глобального роста темпов декарбонизации в апреле 2018 года Международной морской организацией принята (ИМО) «Первоначальная Стратегия ИМО по сокращению выбросов парниковых газов с судов», обозначив цель по сокращению годовых выбросов парниковых газов от международного судоходства не менее чем на 50% к 2050 году. Для снижения выбросов в существующем флоте, острова Тихого океана модернизировали суда с использованием ветровой тяги и солнечной энергии в качестве вспомогательного источника энергии [4]. Модернизация способствовала повышению характеристик судов, достижению достаточно высокого показателя освоения технологий, ориентации на стратегии декарбонизации. Несмотря на возможный высокий потенциал модернизации, постройка новых судов более перспективна благодаря обеспечению операционной, экологической эффективности. С другой стороны, замена парка несвободна от требования значительных инвестиций.

В структуре российского судостроения 68% составляют танкеры, 16% суда для генгру-зов (ЮНКТАД). В Корее 95% заказов в 2020 г. обеспечен тройкой предприятий – Hyundai HI 60%, DSME 19,8%, Samsung 15,1%. В Европе портфель заказов России является вторым по величине - 2,9 млн. брутто тонн [7].

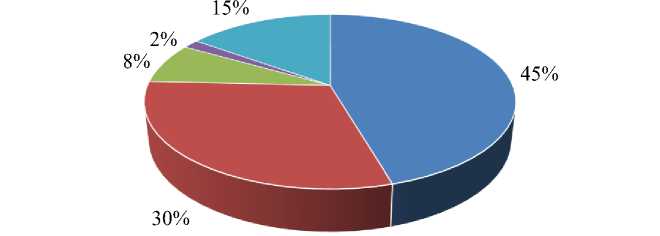

Анализируя статистику отечественного судостроения по наличию морских судов, стоит отметить преобладание следующих видов: нефтеналивные суда, суда для генгруза, рыболовные суда, буксиры. Рост рыболовных судов наблюдается только за последние три года, в то время как до 2017 года была тенденция к их сокращению. Количество нефтеналивных судов сократилось за последние пять лет на 5%. Однако динамика морского флота в тоннах дедвейта показывает лидерство группы нефтеналивных судов. По состоянию на 2020 год всего 8 752 тыс. тонн дедвейт в составе флота судов России.

нефтеналивные рыболовные

суда для генгруза ледоколы

Другие

Рисунок 4 – Структура отечественного судостроения по классам судов на 2020 год (тыс. тонн дедвейт) [3]

Нефтеналивные суда представляют наибольшую долю - 45% по состоянию на 2020 год. За последние 5 лет произошло сокращение флота (с 2744 судов до 2733). За период 20122018 гг. в России построено более 1000 судов. Приоритетными в отечественном судостроении являются задачи, связанные со строительством судов арктического плавания, ледоколов, расширения числа промысловых судов, импортоза-мещением оборудования.

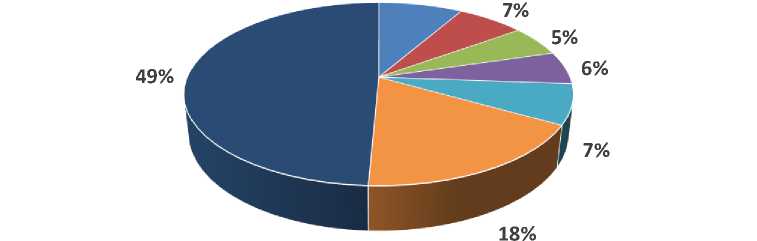

Возраст отечественного флота по состоянию на 2020 год представлен на рисунке 5.

Рассматривая возрастную структуру отечественного флота, отметим, что в составе флота около 49% по состоянию на 2020 год приходится на суда более 30 лет. Среди флота от 0

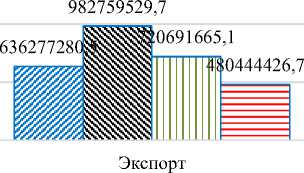

до 5 лет преобладают суда для генгруза (26%) и буксиры (25%). Рыболовные суда, суда для генеральных грузов представляют флот более старший - 26-30 лет (47%) и более 30 лет (33%) соответственно. Немаловажным показателем развития является экспорт и импорт (рисунок 6).

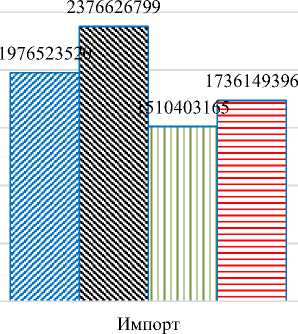

Сопоставляя импорт и экспорт судостроительной отрасли за период 2016-2019 гг. отметим, максимум поставок по импорту приходится на 2017 г., минимум на 2018 г. Импорт в Россию товаров из группы «суда, лодки и плавучие конструкции» за период 2016-2019 гг. составил 7,28 млрд. долл., общим весом 2 296 тыс. тонн. Ведущими странами импорта за последние 4 года являются Южная Корея (23%), Китай (13%), Сингапур (11%) [5].

0 - 5 лет 6 - 10 лет 11 - 15 лет 16 - 20 лет

21 - 25 лет 26 - 30 лет более 30 лет

Рисунок 5 – Возрастная структура отечественного флота на 2020 год (% по количеству судов) [3]

2016 2017 2018 2019

Рисунок 6 - Динамика импорта и экспорта судостроительной отрасли за период 2016-2019 гг.

(по данным стоимостных объемов импорта и экспорта) [5]

Экспорт из России за период 2016-2019 составил 2,82 млрд. долл., общим весом 1389 тыс. тонн. В основном, экспортировались «суда грузовые, круизные, экскурсионные, паромы» (70%), «буксиры, суда-толкачи» (17%). В структуре экспорта по странам товаров представленных групп лидирует Япония (13%), Турция (11%), Южная Корея (11%), Нидерланды (9%). Основные регионы экспорта: Санкт-Петербург, Москва, Сахалинская область, Калининградская область, Краснодарский край. Внешние события оказывают влияние в значительной степени, учитывая сокращение импорта на 73%, экспорта на 48,9% за последние три года [5].

За анализируемый период в РФ произошло сокращение гражданского флота (с 2744 судов в 2016 г. до 2733 судов в 2020 г.). Падение заказов сопровождалось снижением объема перевозок грузов. Проблема недостаточности новых судов существенна ввиду наличия физического и морально устаревшего морского транспорта РФ, подтверждаемого представленными показателями возрастной структуры флота.

Анализ состояния мирового и российского судостроения свидетельствует о высокой зависимости от внешней среды. Более 80 % мировой товарной торговли осуществляется по морю, учитывая влияние Китая и сбои поставок с участием Китая, внешняя нестабильность вызывает потрясения в судоходстве и портах по всему миру. Анализ подтвердил высокий уровень воздействия на потоках морской торговли, движении судов, внутренней логистики. Несмотря на то, что экономики стран выходят из режима блокировки, ситуация развивается на фоне неуверенности, что подчеркивает необходимость создания устойчивых, надежных моделей предприятий. Ресурсные ограничения категории технологических факторов представляют больше возможностей к повышению эффективности функционирования предприятий. В то время как экономические барьеры значительно отражаются на деятельности и конкурентоспособности судостроительных отечественных предприятий. В условиях цифровой индустриализации предприятиям судостроительной отрасли необходимо адаптироваться к высокому глобальному спросу цифровых технологий, этапу цифровой индустриализации.

Представленные данные подтверждают необходимость замены большого количества судов, в основном, поставленных в период с 2005 по 2010 год, исходя из возрастной структуры флота. Грузовместимость новых судов выше, что говорит о возможности увеличения объема перевозок. Дедвейт нефтяных танкеров, балкеров и контейнеровозов в возрасте до 4 лет составляет 93 311 тыс. тонн, 84 714 тыс. тонн, 80 070 тыс. тонн соответственно, превышает в 10 раз дедвейт судов старше 20 лет. Однако заказы на новые суда, по оценке Международного института судового финансирования Danish ship finance, сохранятся на невысоком уровне до тех пор, пока не появится более четкий путь к масштабному судостроению с нулевым выбросом углерода [6]. Таким образом, возрастает риск для судов, которые не предназначены для торговли с нулевым выбросом углерода. Передовые страны принимают ряд мер, направленных на сокращение выбросов парниковых газов, развитию цифровой индустриализации. Так, в Японии Министерством земли, инфраструктуры, транспорта и туризма в сотрудничестве с институтами, предприятиями и организациями морской отрасли разработана «Дорожная карта к нулевым выбросам от международного судоходства». В качестве важной вехи обозначена задача по строительству к 2028 году «Корабля с нулевым выбросом» нового поколения.

В результате данного исследования выявлены ресурсные ограничения, напрямую оказывающие воздействие на деятельность судостроительных предприятий. Высокотехнологич-ность и наукоемкость судостроительной отрасли обуславливает существование обязательных требований к составу, качеству и способам использования ресурсных компонентов, соблюдение которых выделяется среди высокотехнологичных предприятий. Их бизнес-модель основана на высоком уровне функционирования процессов, управления, стратегически значимых результатах. В связи с активным ростом арктического судостроения, приоритетом развития научно-исследовательских судов, транспортных, судов технического флота и морской техники усиленного ледового класса, подтверждается необходимость развития высокотехнологичных предприятий [1]. Если определять состав их ресурсов как сочетание материальных, трудовых и финансовых ресурсов, то состав ресурсного потенциала предприятий можно представить в виде комбинации ресурсных составляющих, сформировавшейся как под воздействием технологических, организационных факторов, так и под влиянием ресурсных ограничений. Экономическая рентабельность может быть обеспечена только за счет более полного использования потенциала ресурсов. Рассмотрение этих двух сторон вопроса формирования ресурсного потенциала высокотехнологичного предприятия позволяет более целенаправленно подойти к его исследованию и использованию полученных результатов в процессе разработки направлений развития высокотехнологичных предприятий.

Исследование выполнено при финансовой поддержке РФФИ и БРФФИ в рамках научного проекта № 20-510-00002.

Список литературы Особенности ресурсных ограничений предприятий судостроительной промышленности

- Распоряжение от 24 декабря 2012 года № 2514-р об утверждении государственной программы "Развитие судостроения на 2013-2030 годы"

- Карлик А., Платонов В. Аналитическая структура ресурсно-ориентирован-ного подхода. Часть 1//Проблемы теории и практики управления. 2013. № 6-7. С. 26-37

- Официальный сайт Единой межведомственной информационно-статистической системы (ЕМИСС). - Электронный ресурс. - URL [ЕМИСС (fedstat.ru)] (дата обращения: 30.04.2021)

- Официальный сайт Микронезийского центра устойчивого развития. - Электронный ресурс. - URL [MCST - Home (mcst-rmiusp.org)] (дата обращения: 01.04.2021)

- Официальный сайт портала СтатИмЭкс (официальная таможенная статистика внешней торговли России). - Электронный ресурс. - URL [Таможенная статистика ВЭД России. Онлайн база данных импорта и экспорта (statimex.ru)] (дата обращения: 30.04.2021)

- Shipping market review - November 2020 // Danish Ship Finance. - 2020. Электронный ресурс: URL [Shipping Market Review (shipfinance.dk)] (дата обращения: 15.04.2021)

- Shipbuilding resilience as a powerful sign of future recovery// BRS Group - Annual review 2021. - Электронный ресурс. - URL [BRS_Review_2021_Shipbuilding.pdf (brsbrokers.com] (дата обращения: 31.03.2021)

- Review of maritime transport // UNCTAD 2020. - Электронный ресурс. - URL [https://unctad.org/webflyer/review-maritime-transport-2020] (дата обращения 21.01.2021)