Особенности упрощенного порядка обжалования актов налоговых органов

Автор: Е. Е. Голова

Журнал: Informatics. Economics. Management - Информатика. Экономика. Управление.

Рубрика: Экономика и финансы

Статья в выпуске: 4 (4), 2025 года.

Бесплатный доступ

Налоговые проверки являются основным инструментом налогового контроля, в результате чего выявляются ошибки в ведении учета, что дает возможность проверить правильность начисления налогов и сборов. Результаты проверки часто не устраивают налогоплательщика, в результате чего формируется налоговая жалоба в налоговый орган. Цель данной статьи – изучить теоретические аспекты формирования налогового обжалования в РФ, а также изменения, вступившие в силу с 2025 года, позволяющие в упрощенном порядке налогоплательщику обжаловать решения налоговых органов. Базой для изучения послужили нормативные документы, вступившие в силу с 01.01.2025 года, открытые источники информации. В статье изучены способы налогового обжалования и порядок формирования упрощённой жалобы, которую налогоплательщики могут направить с 2025 года, особенности ее подачи, случаи, в которых формируется именно она. Как ожидается упрощенный порядок даст возможность налоговыми органами и налогоплательщикам быстрее и эффективнее решать вопросы спорного характера, это повысит результативность такого рассмотрения и сократит время на обработку запросов в налоговых органах. Подчеркивается необходимость внедрения цифровых инструментов в налоговые процессы. В статье особое внимание уделяется формированию функций, свойственных налоговому обжалованию в разрезе двух сторон (налогоплательщик и налоговый орган), поскольку цели у участников разные. Результаты исследования могут быть использованы работниками налоговых органов, учетными службами предприятий и заложить основу для будущих исследований, направленных на внедрение цифровых методов взаимодействия между участниками налоговых процессов.

Администрированиеналоговая жалоба, налогоплательщик, налоговые органы, цифровизация, акты, решениязащита прав.

Короткий адрес: https://sciup.org/14135096

IDR: 14135096 | DOI: 10.47813/2782-5280-2025-4-4-4008-4015

Текст статьи Особенности упрощенного порядка обжалования актов налоговых органов

DOI:

В процессе осуществления своей деятельности предприятие постоянно сталкивается с необходимостью общения с налоговыми органами. Последние годы налоговые изменения заставляют налогоплательщиков всегда быть в курсе происходящих изменений, чтобы деятельность была законной и обоснованной. Однако возможны недопонимания как со стороны предприятий действий налоговых органов, так и налоговые органы не всегда понимают позицию налогоплательщика, что неизбежно приводит к вынесению соответствующих решений со стороны налоговой инспекции. Согласно действующему законодательству, налогоплательщик имеет право обжаловать действий/бездействия налоговых органов. С 2014 года появилась возможность досудебного регулирования налоговых споров в вышестоящем налоговом органе. Сама ситуация обжалования актов налоговых органов является частью правового регулирования и является реализацией права налогоплательщика защищать свои права, это и составляет суть обжалования путем досудебного и судебного порядка. Причем порой досудебное регулирование является не менее эффективным, чем судебное.

Вместе с тем усиливается влияние цифровых технологий на взаимодействие налоговых органов и налогоплательщиков в процессе урегулирования споров требует от научного сообщества детальных исследований с учетом происходящих налоговых реформ и развития цифровизации, а также выработки новых алгоритмов правоотношений и обеспечения прав налогоплательщиков в условиях цифровой реальности и налоговых преобразований [1].

Вопросам налоговых правоотношений и решения спорных моментов посвящено множество трудов, которые мы будем рассматривать в контексте российского налогового права, поскольку оно имеет свою специфику. Среди российских специалистов в области налогообложения и администрирования можно отметить труды: Сугак И.В. [2], Соловьёвой В.В. [3], Староверовой О.В. [4], Сметанниковой П.И. [5], Мкртумовой Э.В. [6], Мартемьяновой Е.В. [7], Березина М.Ю. [8] и других.

Вместе с тем, исследование вопросов обжалования актов налоговых органов постоянно претерпевают изменения, так с 2025 года несколько упростился порядок рассмотрения жалоб, что тоже вносит свои коррективы в налоговые аспекты взаимодействия, эти обстоятельства требуют дальнейшего изучения в разрезе наслоения возможностей цифровизации.

Цель данного исследования – определение специфики упрощённого порядка обжалования актов налоговых органов с учетом последних законодательных нововведений в условиях цифровизации, а также разработка функций налогового обжалования в разрезе участников налогового процесса (ФНСМ и налогоплательщик), что позволит усовершенствовать теоретический понятийный аппарат.

Объект статьи – совокупность отношений между налоговыми органами и налогоплательщиком в процессе взаимодействия по вопросам обжалования актов налоговых органов.

МАТЕРИАЛЫ И МЕТОДЫ

Информационную базу исследования составили нормативно–правовые акты в области налогообложения и разрешения налоговых споров, материалы конференций разного уровня и статьи периодических изданий по теме исследования, статистические и информационноаналитические данные Федеральной налоговой службы России и Росстата.

Основу методологии данной статьи составляют общенаучные методы познания, среди которых можно выделить: анализ, синтез, индукцию, дедукцию, обобщение, описание, а также частные научные методы: сравнение, группировка, табличный и графический методы предоставления информации. Помимо этого, статья писалась при соблюдении принципов объективности, единства теории и практики, а также системности и всесторонности.

РЕЗУЛЬТАТЫ

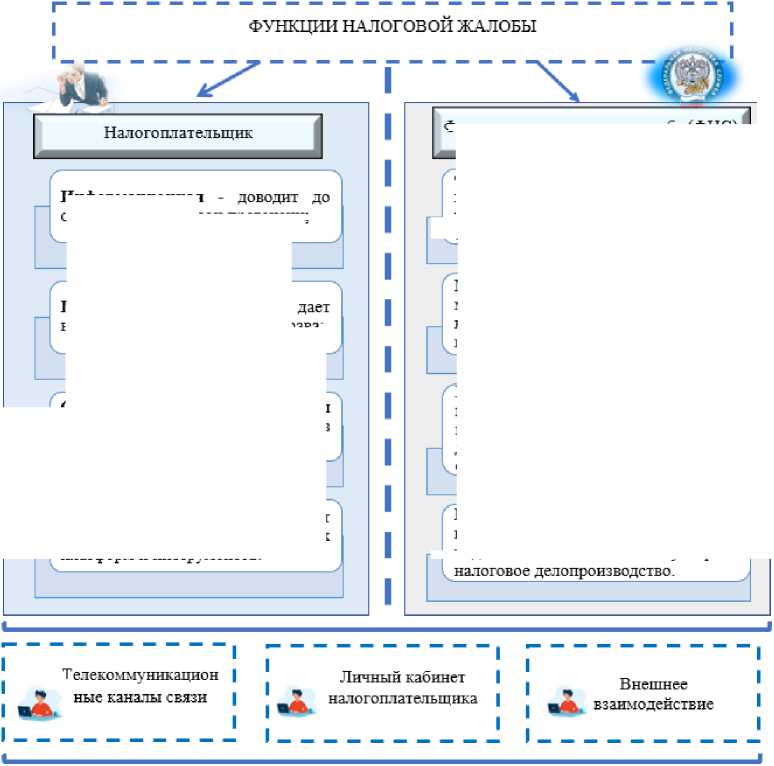

В настоящее время существует понятие функции налогов, которые включают в себя фискальную функцию, контрольную, регулирующую и распределительную. Это основы изучения любой дисциплины, связанной с налогами [11]. Анализ информационных источников в области налогов показал, что на данный момент не выделены функции налогового обжалования. Автор считает, что определение таких функций внесло бы больше ясности в мотивационные аспекты данного понятия и расширило теоретическую базу налоговой терминологии. Важным моментом является понимание, что жалоба в налоговые органы – это взаимодействие двух сторон, а потому обжалование должно рассматриваться с позиции налоговых органов и налогоплательщика (Рисунок 1). Очевидно, что цели и мотивы у каждой стороны свои, налогоплательщик пытается обжаловать вероятность расходования денежных средств, которые ему придется заплатить в случае вынесения положительного решения по вопросу нарушения налогового законодательства. Налоговые органы защищают интересы государства и препятствуют возникновения операций, связанных с нарушением законов о налогах и сборах. Со стороны обоих сторон возможны недопонимания глубины вопроса, что может вести к разногласиям, обжалование как раз-таки и позволяет решить этот вопрос, погружаясь в него глубже [12].

Стимулирующая - дает стимул соблюдать законодательство через неотвратимость ответственности:

Цифровая - способствует — развитию цифровых налоговых платформ и инструментов.

Информационная сведения ИФНС свои претензии:

сокращение

Методологическая - разрабатывает плательщиков налогов.

Санирующая -недоброствестнных методы взаимодействия эффективного налоговой и налогоплательщиков через систему отвественности:

Контрольная - позволяет контролировать соблюдение налогового закона и следить за деятельностью налогоплательщиков, ее законностью;

Конечная цель - обеспечение соблюдения налогового законодательства и его аффективной работы посредством использования цифровых инструментов взаимодействия налогоплательщика и налоговой инспекции, формирование понимания неотвратимости ответственности.

Федеральная налоговая служба (ФНС)

Правозащитная возможность защитить свои права:

В ысокотехнслоги ч ность инструментов - цифровые способы — подачи жалобы позволяют ускорять

Рисунок 1. Авторское понимание функций налогового обжалования в РФ.

Figure 1. The author's understanding of the functions of tax appeal in the Russian Federation.

Налогоплательщик как лицо, обратившиеся в налоговый орган с жалобой выполняет прежде всего информационную функцию, т.е. ставит в известность налоговую, что у него возникли сомнения в правомерности вынесенного решения. Эта функция позволяет уведомить налоговую инспекцию, что предприятие будет осуществлять оспаривание принятого решения.

Логическим продолжением является организация самого процесса защиты, не исключено, что какая-то часть жалоб будет рассмотрена в процессе реализации информационной функции. Эта функция дает возможность защищать права в части налоговых аспектов всем категориям налогоплательщиков и позволяет реализовать свое право на защиту.

Стимулирующая функция заключается для налогоплательщика заключается в донесении до всех налогоплательщиков понимания неотвратимости ответственности в случае нарушения налоговых законов. По статистке ИФНС РФ число нарушений в работе бизнеса растет, так, в первом полугодии 2025 года только в Москве выездные налоговые проверки только в 2,56 % случаев не осуществили никаких доначислений, хотя еще в 2024 году (за этот же период) их было 4 %. Такую статистику еще связывают с применением налоговой риск-ориентированного подхода, который заключается в предварительном проведении подготовительного этапа, на котором оценивают все потенциальные нарушения и перспективы их доказывания, после чего бизнесу указывают на выявленные риски и добровольно предлагают доплатить налги, если же организация отказывается, то проводится проверка, в процессе которой уже есть понимание что искать [13].

Цифровая функция заключается во внедрении во все процессы налогоплательщиков цифровых инструментов ведения бизнеса. В 2025 году был упрощен порядок обжалования налоговых жлоб, поданных через исключительно в электронном виде. Это стимулирует налогоплательщиков к внедрению цифровых методов работы с экономической средой. Цифровая трансформация ФНС становится повсеместной, сегодня уже недостаточно просто сдать отчетность в налоговую., она должна обязательно совпадать с внешними источниками, не противоречить аналитическим алгоритмам налоговой инспекции. Именно поэтому автор считает, что эта функция свойственна не только налогоплательщикам, но и ФНС, поскольку взаимодействие между данными участниками очевидно, они как сообщающейся сосуд должны существовать в унисон. И если цифровые темпы развития приостановятся у одного, то это обязательно скажется на другом. Та информация, которая ранее поступала в ФНС через допросы и выездные проверки сейчас формируется благодаря развитой цифровой инфраструктуре, куда входит множество сервисов.

Для ФНС также свойственна функция санирования, что означает сокращение налогоплательщиков, недобросовестно выполняющих свои обязанности по начислению и уплате налогов, уже давно сформированы признаки таких предприятий, что вполне обоснована выполняет функцию зачистки от таких юридических лиц, наносящих вред экономике в виде неуплаты налогов в бюджет.

Немаловажной функцией является методологическая, которая заключается в формировании информационной законодательной базы, которая выступает основой для налоговой системы, где прописаны вся методология, права, обязанности, методы, инструменты в формате законов, постановлений, приказов, пояснений. Без этой функции подача жалоб будет всевозможной, ведь именно через данную функцию налоговая доводит до сведения налогоплательщика как должна подаваться жалоба, какими методами, что нужно, чтобы ее оформить, каковы условия и требования.

Тесно с данной функцией увязана контрольная функция налогового обжалования, поскольку именно посредством контроля становится понятным обоснованы ли пожданные жалобы или нет, через систему контрольных мероприятий (опрос, анализ, наблюдение, отслеживание и т.д.) ФНС формирует понимание правомерны ли действия налогоплательщика или нет. Эта функция безусловна свойственна не только налоговым жалобам, но и всему налоговому процессу, частью которого она является.

ОБСУЖДЕНИЕ

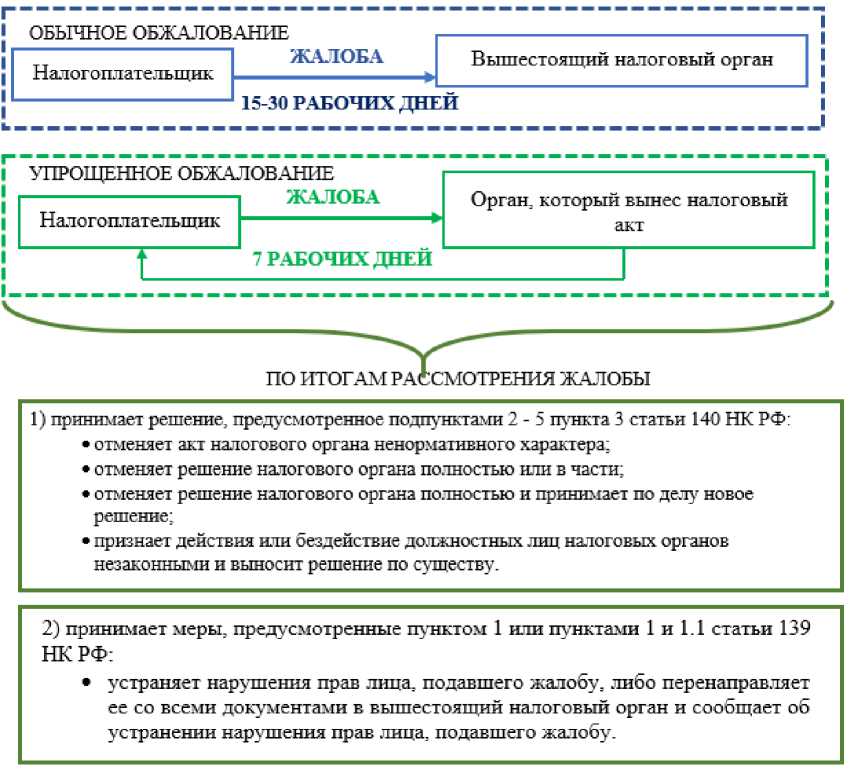

Статья 137 НК РФ гласит, что каждый имеет право на обжалование действий / бездействий со стороны налоговых органов, если в результате этого права налогоплательщика нарушаются. Вместе с тем важно отметить, что налоговые реформы преследуют защиту прав налогоплательщиков. С 01.01.2025 стал действовать упрощенный порядок обжалования актов налоговых органов, это дает возможность максимально быстро и эффективно решить спорные моменты между налоговой инспекцией и предприятием.

Жалобы подаются при соблюдениях некоторых условий, среди которых важность подачи обжалования только в электронном виде, это можно сделать через личные кабинеты физического лица или индивидуального предпринимателя, либо посредством телекоммуникационных каналов связи по строго определённой форме (Приказ ФНС России от 02.09.2024 № 693). При этом при подаче налогоплательщик обязательно должен сам изъявить желание подать жалобу в так называемом «облегченном» режиме с постановкой отметки в нужном поле заявления. В жалобе важно указать все реквизиты документа, который налогоплательщик пытается обжаловать за исключением решений о привлечении к ответственности / отказе в привлечении по итогам проведения налоговых проверок. НК РФ ограничивает тематику подачи упрощенной жалобы (16 направлений), например, сюда относятся вопросы о предоставление отсрочки /рассрочки, отказ в принятии декларации, уплата задолженности, приостановка операций на счетах, неисполнение судебных решений, отказ о возврате налоговых платежей или зачета по их переплате, а также вопросы по обеспечительным мерам и т.д. Основным отличием упрощенного обжалования является тот факт, что

«облегченную» жалобу рассматривает этот же налоговый орган, к чьим актам есть у налогоплательщика вопросы, в то время как обычная жалоба подается в вышестоящий орган. Срок тоже прописан, он составляет семь рабочих дней с того момента, как предприятие подаст такую упрощенную жалобу. В результате подачи упрощенного обжалования возможны два варианты развития событий: отмена жалобы (полностью или частично) или ее дальнейшее рассмотрение, но уже в вышестоящем налоговом органе (Рисунок 2).

Рисунок 2. последовательность обжалования актов налоговых органов.

Figure 1. sequence of appealing against tax authorities.

Важно соблюдать все обозначенные условия для подачи упрощенной жалобы, в противном случае могут отказать, если документ не подписан подписью электронного формата, нет ссылки на документ, который обжалуется, также в случае нарушения формата подачи жалобы. Не рассматриваются жалобы в облегченном формате на результаты проведенного налогового контроля. Такой упрощенный формат обжалования работает только в отношении жалоб, поданных в электронном виде.

Возможность знакомится с ходом рассмотрения /результатом обращения налогоплательщик может через сервис ФНС «Узнать о жалобе».

Никто не отменил обычный формат, который несколько удлиняет время рассмотрения такого обращения до пятнадцати дней с возможностью его продления еще на столько же, что может продлить продолжительность до тридцати дней, а способ подачи ее может быть как личное предоставление, так и отправка по почте.

Анализ досудебного регулирования налоговых споров, размещенный на сайте ФНС РФ показывает, что за первое полугодие 2025 года поступило 75 жалоб, что на 14 % меньше, чем за аналогичный период в 2024 году. По итогам рассмотрения были удовлетворены три жалобы, что на две жлобы меньше, чем в 2024 году (за аналогичный период). Сумма по поступившим жалобам за данный период составила порядка 143 905 тыс. рублей, что на 455 226 тыс. рублей меньше, чем в 2024 году в первом полугодии, вот сумма удовлетворённых требований составила 12 857 тыс. рублей, это около 9 % от всех жалоб, которые рассмотрели налоговые органы. Оценивая выше представленную динамику, можно отметить, что число жалоб снизилось. Если анализировать уже судебную налоговую статистику важно отметить, что было рассмотрено 42 дела, а это на 18 дел меньше, чем за первое полугодие 2024 года [10].

ЗАКЛЮЧЕНИЕ

Цифровые инструменты, внедряемые ФНС призваны не только сделать деятельность налоговых органов легче и эффективнее, но и обеспечить налогоплательщикам облегченное ведение учета и отчетности. В данном случае интересы этих двух участников совпадают и цифровые инструменты позволяют это сделать. Одним из таких нововведений стала возможность с 2025 года подавать налоговую жалобу через электронные сервисы, поощрением является сокращение срока рассмотрения такой жалобы. С одной стороны это дает возможность оперативно решить вопросы, которые возникли у налогоплательщика к налоговой инспекции, с другой стороны – это стимул для внедрения в бизнес новых прогрессивных методов работы в условиях цифровизации. Это нововведение является поступательным шагом по популяризации сервисов ФНС, которые соответствуют стандартам цифровизации (личный кабинет налогоплательщика, федеральная система «Платформа обратной связи» ЕПГУ). ФНС уже сокращает подачу обращений через электронный документооборот (ЭДО), но не исключает через них же подачу отчётности, обмен документами, запросы справок, корректировку и других операций. Это позволяет лучше отслеживать для ФНС поступающий объем информации, популяризировать сервисы личных кабинетов, модернизировать и упростить процедуру налогового обжалования. Такой формат позволяет ускорить процесс рассмотрения налоговых обращений, а спорные вопросы решать быстрее независимо от уровня подготовки.

В перспективе не исключены новые разработки в упрощении налогового обжалования со стороны ФНС РФ, все процессы в части цифровизации направлены в настоящее время на ускорение общения между налогоплательщиками и налоговыми органами, что открывает новые горизонты и возможности в защите прав для юридических лиц и повышает эффективность рассмотрения поданных жалоб.