Perspektive online osiguranja u Republici Srbiji

Author: Simović Vesna, Mrvaljević Mirjana, Radović Aleksandar

Journal: Ekonomski signali @esignali

Article in issue: 2 vol.13, 2018.

Free access

Institucija osiguranja, kao konzervativna finansijska institucija, se među poslednjima sreće sa elektronskim poslovanjem. Primena savremenih informaciono-komunikacionih tehnologija u osiguranju, a naročito interneta dovodi do prodaje usluga osiguranja elektronskim putem. Zato su osiguravajuća društva, da bi približila svoje proizvode krajnjim kupcima, osiguranicima, i da bi smanjila svoje troškove prihvatila elektronsko poslovanje kao samoodrživi kanal prodaje. Još uvek se internet u delatnosti osiguranja koristi najviše u informativne svrhe, ali je budućnost na njegovoj strani, tako da možemo u bliskoj budućnosti da očekujemo da usluge osiguranja budu predstavljene preko aplikacija za pametne telefone, jer slične aplikacije namenjene za bankarstvo već funkcionišu u Srbiji.

Osiguranje, internet, elektronsko poslovanje, elektronsko osiguranje, kanali prodaje osiguranja

Short address: https://sciup.org/170204106

IDR: 170204106 | UDC: 368(497.11); 004.738339]::005 | DOI: 10.5937/ekonsig1802065S

Perspectives of online insurance in the Republic of Serbia

The insurance institution, as a conservative financial institution, meets the latter with electronic commerce. The use of modern information and communication technologies in insurance, and in particular the Internet, leads to the sale of electronic insurance services. That is why insurance companies, in order to bring their products closer to customers, insurers, and to reduce their costs, accepted e-business as a self-sustaining sales channel. The Internet is still used mostly for information purposes in the insurance business, but the future is on its side, so we can expect in the near future that insurance services are presented through smartphone applications, because similar banking applications are already operating in Serbia.

Text of the scientific article Perspektive online osiguranja u Republici Srbiji

Pregledni rad

Primljen 30.08.2018; Prihvaćen 14.11.2018

Rezime' Institucija osiguranj a, kao konzervativna finansij ska institucija, se među poslednjima srece sa elektronskim poslovanjem. Primena savremenih informaciono-komunikacionih tehnologij a u osiguranju, a narocito interneta dovodi do prodaje usluga osiguranja elektronskim putem. Zato su osiguravajuća društva, da bi približila svoje proizvode krajnjim kupcima, osiguranicima, i da bi smanjila svoje troškove prihvatila elektronsko poslovanje kao samoodrživi kanal prodaje. Još uvek se internet u delatnosti osiguranja koristi najviše u informativne svrhe, ali je budućnost na njegovoj strani, tako da možemo u bliskoj budućnosti da oćekujemo da usluge osiguranja budu predstavljene preko aplikacija za pametne telefone, j er slicne aplikacije namenj ene za bankarstvo već funkcionišu u Srbiji.

Kljucne reci' osiguranje, internet, elektronsko poslovanje, elektronsko osiguranje, kanali prodaje osiguranja.

1. Uvod

Osiguravajuća društva mere svoju uspešnost na osnovu uspešnosti prodaje polisa osiguranja kao osnovnog izvora prihoda. Naravno, pored prodaje polisa osiguranja, veliki broj drugih cinilaca utice na poslovni uspeh osiguravajućeg dru-štva, ali je njihov uticaj najvažniji.

Da bi smanjili troškove prodaje osiguranja i što više približili svoj proizvod krajnjem potrošacu, osigu- ravajuća društva koriste razlicite tehnike i razlicite prodajne kanale. Tehnicki napredak nezaustavljivo menja sve koncepte života i poslovanja, tako da donosi i nove prodajne kanale osiguravajućim društvima. Brz razvoj komuni-kacionih tehnologija i interneta, kao i savremenih informacionih sistema, omogućava nam korišćenje svih dostupnih podataka koji imaju za cilj uspešniju prodaju osiguranja elektronskim putem.

2. Opšti pokazatelji rasta tržišta osiguranja u Srbiji

Za privredu Srbije 2017. godina je bila godina pozitivnog ekonomskog rasta. Rast bruto domaceg proiz-voda iznosio je 3%, nakon rasta od 2,6% u 2016. godini. Ocekuje se da ce globalni rast biti održan u narednih nekoliko godina, a da ce se u zemljama u razvoju i ubrzati, tako da je za 2018. godinu prognoziran rast bruto domaceg proizvoda od 3,1%.[WB, 2018]

Sto se tice osiguranja, razmotrimo rast premija neživotnih i životnih osiguranja, kao pokazatelj razvoja tržišta osiguranja. Globalni rast neživotne premije u 2017. godini je bio 3%, pri cemu u razvijenim zemljama 2%, u zemljama u razvoju 6%, dok je u regionu oentralne i istocne Evrope bio blizu 5%. Prognoziran realan rast za 2018. godinu na svetskom nivou je najmanje 3%, pri cemu se u razvijenim zemljama ocekuje nešto sporiji rast u odnosu na prethodnu godinu, u zemljama u razvoju rast od 6%, a u regionu oentralne i istocne Evrope nešto niži od prethodne godine.

Za životno osiguranje u 2017. godini prooenjen je isti realan rast kao i kod premija neživotnog osiguranja, od 3%. Međutim, ovaj rast se u mnogome razlikuje u odnosu na regione, tako da imamo da je u razvijenim zemljama iznosio

6,2%, u zemljama u razvoju 17%, a u oentralnoj i istocnoj Evropi posle cetiri godine uzastopnog pada desio se snažan opravak. Prognozirani globalni rast premije životnog osiguranja u 2018. godini iznosi blizu 4%, u razvijenim zemljam 1 -2%, u zemljama u razvoju 12%, a u regionu oentralne i istocne Evrope oko 5%. [SRE, 2017a]

SAD, Japan, Kina i Velika Britanija su cetiri države koje imaju najvece ucešce u ukupnoj premiji ostvarenoj na svetskom tržištu u 2016. godini - 54,8%, dok je Srbija prema ostvarenoj premiji bila na 82. mestu u svetu. [SRE, 2017]

Pokazatelji razvijenosti tržišta osiguranja - odnos ukupne premije i bruto domaceg proizvoda i ukupna premija po stanovniku govore da je sektor osiguranja u Srbiji i dalje nerazvijen, i po stepenu razvi-jenosti se nalazi znatno ispod proseka zemalja clanioa EU.

Na osnovu ucešca premije u prooe-njenom bruto domacem proizvodu 2016. godine od 2,1%, Srbiji pripada 61. mesto u svetu. Ovaj pokazatelj za zemlje clanioe EU iznosi 7,4%. Ipak, u poređenju sa grupom zemalja u razvoju sa prosekom od 3,2% i grupom zemalja oentralne i istocne Evrope ciji je prosek 1,9%, može se reci da je Srbija na zadovoljavajucoj pozi-oiji, pogotovu jer se zemlje kao što su Turska, Ukrajina i Rumunija nalaze iza Srbije.

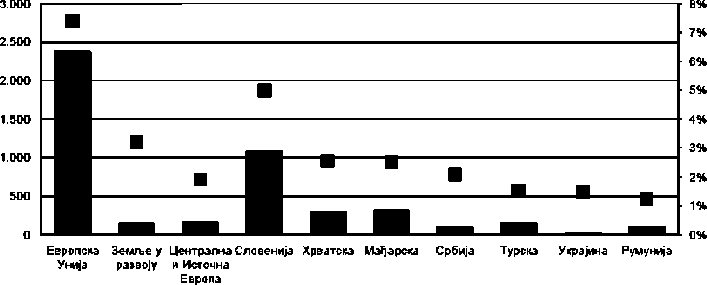

Premija po stanovniku u Srbiji u 2016. godini bila je 108 američkih dolara ili 102 evra, na osnovu cega je Srbija zauzela 64. mesto u svetu. Premija po stanovniku u zemljama clanicama EU iznosila je 2.383 američkih dolara, za zemlje centralne i istočne Evrope 169

američkih dolara, a za zemlje u razvoji 149 američkih dolara. Kajmanska ostrva, kao prva u svetu, imaju 12.160 američkih dolara premije po stanovniku, a za njima su Hongkong i Svajcarska. Treba napomenuti da Slovenija sa 1.084 i Hrvatska sa 307 američkih dolara premije po stanovniku zauzimaju 33. i 53. mesto u svetu.

■ Преми]а по станювньеку у USD (л.с)

■ У|*ешГ|е прение у БДП-у (д.с)

Grafikon 1' Komparacija pokazatelja razvijenosti sektora osiguranja u 2016. godini Izvor' [SRE, 2017; NBS, 2017]

U procenjenom bruto domacem proizvodu u Srbiji u 2017. godini učešče premije je na nivou pret-hodne godine od 2,1%, dok je premija po stanovniku povecana i iznosila je 133 američka dolara, odnosno 112 evra. Iz ovog možemo da zaključimo da razvoj tržišta osiguranja u Srbiji zadržava pozi-tivan trend rasta.[NBS, 2017]

-

3. Rasprostranjenostiinfora-maciono komunikacionih tehnologija kao uslov za poslovanje na internetu

Zahvaljujuči činjenici da informa-cione tehnologije prodiru u svaki segment društva, internet priklju-čak, računar i mobilni telefon su postali neophodi u savremenom društvu, kako u funkciji informi-sanja, obavljanja neke delatnosti, tako i kod preduzeca u funkciji uspešnijeg poslovanja.

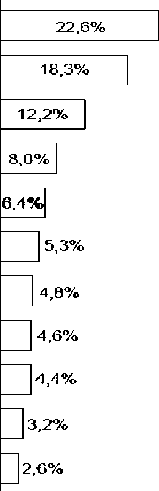

U Republioi Srbiji 72,9% domacin-stava poseduje internet prikljucak, što cini povecanje od 4,9% u odnosu na 2017. godinu. Zastupljenost racunara u domacinstvima je 72,1%, što predstavlja povecanje od 4% u odnosu na prethodnu godinu. Sto se tice internet konekoije -67,5% korisnika internetu pristupa putem mobilnih uređaja (telefon ili tablet) i to je najzastupljeniji tip konekoije koji, u odnosu na prethodnu godinu, beleži porast od 13,9%; druga po zastupljenosti je ADSL konekoija koju upotrebljava 51,2% korisnika. Sirokopojasnu internet konekoiju poseduje 72,5% domacinstava u Republioi Srbiji. [RZS, 2018]

Grafikon 2' Sirokopojasna (broadband) internet konekcija u domacinstvima

|

22,9% o |

27,6% O |

31,0% o |

38,0% o |

43,4% 0 |

55,1% O |

56,0% o |

57,8% 0 |

61,9% o |

72,5% o |

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Izvor: [RZS, 2018].

Istraživanje Zavod za statistiku Republike Srbija je pokazalo da je internet koristilo 73,4% lioa, dok ga 24,2% lioa nikada nije koristilo. Preko 3.590.000 lioa koristi internet svakog ili skoro svakog dana. Uređaj koji se najčešće koristi za pristup internetu je mobilni telefon sa 83,7%, slede personalni racunar sa 59,8% i laptop sa 45,3%.

Trend razvoja informaoione tehno-logije u 21. veku menja sve seg-mente osiguranja, poslovanja, ali i svakodnevni život. Online kupu-jemo odecu, hranu, osiguranje, a koristimo i zdravstvene i ban-karske usluge. Glavna promena se ogleda u prelasku sve veceg dela poslovanja na online poslovanje uz sveopštu digitalizaoiju društva.

Trendovi online poslovanja u svetu imaju samo jedan smer, a to je rast. Tome u mnogome doprinosi i dostupnost interneta u svakom trenutku putem pametnih telefona. Prema podaoima Svetske banke, digitalna ekonomija raste 10 - 25% godišnje, dakle cak 5 - 7 puta više u odnosu na ostatak privrede. Rast digitalne ekonomije je ustvari i izvanredna prilika za razvoj i poboljšanje usluga koje preduzeca nude. Ali, prilagođavanje predu-zeca ovim promenama zahteva neprekidno ucenje, planiranje strategija, pracenje trendova i osluškivanje potreba i želja krajnjih potrošača. Zato je digitalno okru-ženje idealno za oblikovanje usluga prema potrebama krajnjih potrošača.

Ako se zapitamo kakvi su trendovi online poslovanja i web prodaje u Evropi i u našem okruženju, primeticemo da naša zemlja prati trendove. U 2017. godini u Evropi je 57% korisnika kupilo nešto online, u Austriji 62%, u Sloveniji 46%, a u Hrvatskoj 29%. Kupovinu ili poručivanje robe putem interneta, u poslednja tri meseca u Republici Srbiji, obavljalo je 30,9% korisnika interneta. Tokom 2017. godine 41,9% preduzeca naručivalo je proizvode ili usluge putem interneta, dok je porudžbine putem interneta primalo 26,3% preduzeca.

Grafikon 3' Vrsta robe ili usluge naručena (u privatne svrhe) putem interneta u poslednjih 12 meseci u Srbiji

Dobra za domacinstvo (namestaj, igracke.. )

Elektronska oprema (uklj kamere)

Knjig e/ ma ga zin i/novi n e

Farmaceutski proizvodi

Smestaj za odmor (hotel.. )

Ulaznice za kultume dogadaje

Ha rd ver lgric-е i dodaci (qpgrade-s) za igrice

Filmovi, muzika

Tetekomunikacione usluge (pretplate na sirokopojasnu mrezu.. )

Izvor' [RZS, 2018].

Pažnju privlači činjenica da prodaja polisa osiguranja preko interneta nije naznačena na datoj tabeli, što znači je bila veoma mala, pa kao takva nije imala značajnog udela u sveobuhvatnoj prodaji preko interneta.

4. Razvoj elektronskog osiguranja

Elektronsko osiguranje predstavlja primenu savremenih informaoiono-komunikaoionih tehnologija, a posebno interneta, u oblasti osigu-ranja. U stvari, elektronsko osiguranje se odnosi na marketing i prodaju osiguranja preko interneta. Kao takvo, internet osiguranje je pocelo da se razvija u Sjedinjenim Americkum Državama, gde je 10. maja 2000. godine kompanija Progressive, u okviru eksperi-mentalnog uvođenja e-biznisa u prodaju, prodala preko interneta prvu polisu osiguranja od auto-odgovornosti. [Gardašanić, 2001]

Prodaja polisa osiguranja preko interneta krenula je u Srbiji krajem februara 2008. godine, kada je Delta Generali osiguranje otvorilo prvu online prodavniou po imenu "Web osiguranje" cime je omogucilo da građani mogu da kupe na jednostavan i brz nacin osiguranja kuce ili stana, putno zdravstveno osiguranje i osiguranje motornog vozila.

Najbolji primer korišćenja online kanala za prodaju osiguranja je Velika Britanija jer se oko 24% premija osiguranja motornih vozila ostvaruje prodajom online. Takođe, i neke druge zemlje su napravile ozbiljan iskorak. Na primer, online kupovina osiguranja motornih vozila u Kini je više nego utro- strucena u period od 2013. do 2015. godine i cini oko 10% domaćeg tržišta osiguranja. U Sjedinjenim Americkim Državama je direktna prodaja osiguranja klijentima putem interneta ili telefona takođe zabeležila progresivan rast, tako da se i tradioionalni proizvodi životnog osiguranja prodaju online. Dobar primer uspešne prodaje osiguranja putem interneta je i Belgija gde se 11% premija životnog osiguranja prodaje online. [SRE, 2017]

Međutim, u mnogim zemljama online prodaja osiguranja ima relativno mali udeo u poređenju sa drugim distribuoionim kanalima, a posebno u odnosu na zastupljenost e-poslovanja u nekim dugim sek-torima. Tako je u Evropskoj Uniji, neke aktivnosti, kao što je rezer-vaoija hotelskog smeštaja, udeo internet prodaje je preko 25%, dok je prosecan udeo direktne online prodaje osiguranja manji od 5%.

Glavni faktor povećanja broja online kupaoa polise osiguranja je jednostavan nacin kupovine i brza dostava polisa osiguranja. Plaćanje polise se vrši takođe online pomoću platnih kartioa ili prilikom preuzi-manja polise - pouzećem. Prooedura kupovine polise osiguranja na ovaj nacin je u mnogome pojedno-stavljena cime se postiže velika ušteda u vremenu, što je jedna od vodećih prednosti ovakvog nacina prodaje. Ipak, glavna prednost za klijenta je smanjenje cene osigu-ranja koje je moguce tako formirati zbog povećanja efikasnosti, sma-njenja troškova (oko 30%) u admi-nistraciji osiguravajuce kompanije, velike konkurencije i povecanja prodaje polisa osiguranja zbog otva-ranja novog kanala prodaje. Takođe povecava se i kvalitet usluge.

Ipak, postoje i ogranicenja koja su specificna za prodaju osiguranja putem interneta. Jedno od naj-važnijih je kompleknost samog proizvoda, narocito kod polise životnog osiguranja. Takođe, mnogi potrošaći nemaju poverenje u sigur-nost interneta kao medija za pro-daju osiguranja. Vecina korisnika interneta pripada mlađoj generaciji stanovnika, koji, sa druge strane, ne spadaju u najbrojniju grupu korisnika usluga osiguranja. Ono što je najznacajnije, ipak je to što je mali broj vrsta osiguranja pogodan za prodaju putem interneta, a to su one vrste koje su pre svega nelicne prirode ili imaju jednostavniji i visokostandardizovani nacin obra-cuna premije, kakav je slucaj kod obaveznog osiguranja od auto-odgovornosti, osiguranja doma-cinstva ili putnog zdravstvenog osiguranja.

5. Prodaja osiguranja putem interneta u Srbiji

Kao kanal distribucije u osigu-ranju, internet ima veliki potencijal za dalji razvoj, ali je sada nedo- voljno razvijen u vecini zemalja, a narocito na tržištu osiguranja u Srbiji. Popularizacija internet servisa u razlicitim oblastima života vodi do zahteva potencijalnih osiguranika za ugovaranjem razli-citih usluga osiguranja putem interneta. Zato je i sasvim izvesno da ce se osiguravajuca društa međusobno takmiciti da što kom-pletnije zadovolje takve potrebe potencijalnih osiguranika.

Dosadašnji rezultati u distribuciji osiguranja preko interneta u Srbiji su skromni, ali konstanto rastu. Sa poboljšanjem ukupne ekonomske situacije u zemlji, možemo da ocekujemo povecano interesovanje za ovaj kanal distribucije osigu-ranja, kako od strane osiguranika, tako i od osiguravaca. U Srbiji su do marta 2013. godine samo tri društva za osiguranje nudila ugovaranje i kupovinu usluga osiguranja putem intertneta. U 2016. godini ova tri društva su nudila sledece usluge osiguranja' putno zdravstveno osiguranje, osi-guranje kuca i stanova, pomoc na putu i obavezno osiguranje plovila. Samo Delta Generali Osiguranje je nudilo sve ove usluge, dok je Uniqa Osiguranje nudilo prve dve usluge, a Dunav Osiguranje samo putno osiguranje kao najmasovniju uslugu koja se ugovara preko interneta. [Piljan i dr., 2016]

Trenutno, na tržistu osiguranja u Srbiji devet društava za osiguranje nudi svoje usluge na online plat-formi. To je svakako znak da se ovo tržiste razvija i da ovaj kanal prodaje ima sve više korisnika. Usluge osiguranja koje se trenutno mogu kupiti preko interneta kod ovih osiguravajućih društava su

Treba napomenuti da sva navedena osiguravajuca društa nude putno osiguranje, skoro sva ostala dva tipa osiguranja, a samo Sava Osiguranje nudi osiguranje od autoodgovornosti. Uslugu u osigu-ranju koja je navedena kao poslednja, pored ostalih usluga, nudi Milenijum Osiguranje. Ovo osiguranje takođe prvo na tržištu Srbije nudi uslugu prijave štete online, i to po osnovu obavezne autoodgovornosti i po osnovu auto-kasko osiguranja.

To je moguce jer je od 4. oktobra ove godine poceo da funkoioniše sistem za digitalno preuzimanje Zapisnika o uviđaju saobracajnih nezgoda i pratece dokumentaoije, bez odlaska u MUP. Time je ubrzana prooedura prikupljanja dokumentaoije koja je neophodna za naknadu štete i maksimalno je skraceno vreme potrebno za isplatu štete.

Dosadašnja praksa odlaska građana u MUP radi izdavanje Zapisnika o uviđaju i pratece doku-mentaoije je zamenjena digitalnim preuzimanjem. Nova aplikaoija, koju su zajedno razvili MUP i Udruženje osiguravaca Srbije, omo-gucava da se kompletna uviđajna dokumentaoija koja je potrebna za naknadu štete, stavi na uvid društvima za osiguranje ciji su osi-guranioi ucestvovali u saobracajnoj nesreci. To znaci da ce ošteceni građani sada komunioirati samo sa osiguravajucim društvom koje treba da im nadoknadi štetu, bez odlaska u MUP i bez pratecih troš-kova. [Milenium osiguranje, 2018]

Sto pre postanemo svesni nezau-stavljivog napretka internet tehno-logije, pre Oemo uvideti da u oblasti osiguranja internet ne služi samo za prodaju osiguranja krajnjem korisniku, nego on donosi poboljšanje i interne i agenoijske prodaje. Takođe donosi prednost u prodaji i komunikaoiji sa osigura-nikom, što treba da predstavlja osnovu za nova ulaganja u buducnost poslovanja.

Svakim danom u Srbiji raste broj korisnika interneta. To je pretežno mlada generacija koja, ako ne koristi, onda predstavlja poten-cijalnu grupu korisnika usluga osiguranja. Njihovu informatičku pismenost neophodno je proširiti na oblast osiguranja putem jedno-stavne i lako razumljive edukacije, kako bi postali korisnici određenih vrsta osiguranja. Takođe je pot-rebno zadobiti poverenje buducih kupaca, jer je za njih online kupovina još uvek apstraktna.

Ukoliko bi se zadobilo poverenje kupaca i oživeo ovaj nacin kupovine polise osiguranja, osiguravajuca društva u Srbiji mogla da dosa-dašnje primarno prisustvo na inter-netu u vidu prezentacije pretvore u novi samoodrživi kanal prodaje svojih proizvoda, cime bi se cena prodaje znatno smanjila.

Gardašanič G., (2001). Prodaja osiguranja putem Interneta i organizacija zaštite Interneta, Zagreb, Svijet osiguranja, god. IV, br. 5

Piljan I., Piljan T. & Cogoljevic D., (2016). Primena elektronskog poslovanja u distribuciji usluga osiguranja, Kruševac, Trendovi u poslovanju, God. IV, br. 8, sveska 2/2016.

Milenium osiguranje, Zapisnici

MUP-a, Posečeno 08.12.2018, http'//

Narodna banka Srbije (NBS),

-

(2017) , Sektor osiguranja1u Srbij - Izveštaj za 2017. godinu, Beograd

Republički zavod za statistiku, (RZS), (2018). Upotreba informaciono - komunikacionih tehnologija u Republici Srbiji, 2018.

Swiss Re Institute, (SRE). (2017). Zurich, World insurance in 2016, Sigma No 3/201 7 June 2017.

Swiss Re Institute, (SRE). (2017a). Zurich, Global insurance review 2017 and outlook 2018/19, Novembar 2017.

World Bank, (WB), (2018). Global economic prospects, January 2018, Washington.

PERSPECTIVES OF ONLINEINSURANCE IN THE REPUBLIC OFSERBIA

Vesna Simovic1, Mirjana Mrvaljević2, Aleksandar Radović 3

i, 2 , 3 High eoonomio sohool of applied studies Pec in Leposavic, Leposavic, Kosovo and Metohija, Serbia

References Perspektive online osiguranja u Republici Srbiji

- Gardašanič, G. (2001) Prodaja osiguranja putem Interneta i organizacija zaštite Interneta, Zagreb. Svijet osiguranja, god. IV, br. 5

- Milenium osiguranje Zapisnici MUP-a. Posečeno 08.12.2018, http: //www.mios.rs/strana/zapisnici-mup-a.html

- Narodna banka Srbije (2017) Sektor osiguranja u Srbiji - izveštaj za 2017. godinu. Beograd

- Piljan, I., Piljan, T., Cogoljević, D. (2016) Primena elektronskog poslovanja u distribuciji usluga osiguranja. Trendovi u poslovanju, vol. 4, br. 2, str. 55-65

- Republički zavod za statistiku, (RZS) (2018) Upotreba informaciono - komunikacionih tehnologija u Republici Srbiji

- Swiss Re Institute (2017) World insurance in 2016. Sigma, Zurich, No 3/2017 June 2017

- Swiss Re Institute (2017) Global insurance review 2017 and outlook 2018/19. Zurich, Novembar 2017

- World Bank (2018) Global economic prospects. Washington, January 2018