Перспективное освоение угольных запасов Арктики на основе пространственной организации коммуникаций

Автор: Агарков С.А., Кошкарев М.В.

Журнал: Арктика и Север @arcticandnorth

Рубрика: Социально-экономическое развитие

Статья в выпуске: 53, 2023 года.

Бесплатный доступ

В современных условиях экономической нестабильности всё большую актуальность приобретает проблема освоения регионального пространства Арктической зоны, где сконцентрированы огромные запасы углеводородов и других полезных ископаемых, которые являются основным драйвером перспективного развития арктической экономики. На развитие Арктического региона сильное влияние оказала международная обстановка, которая, с одной стороны, создаёт угрозы арктическим минерально-сырьевым проектам, с другой - открывает новые возможности для их успешной реализации. На этом фоне задачей арктической угольной отрасли в рамках пространственного и регионального развития является территориально-производственная оптимизация добычи и транспортировки угольной продукции. Цель исследования - анализ современных тенденций развития рынка угледобычи в новых геоэкономических и политических условиях, по результатам которого предлагаются подходы пространственной организации системы транспортных коммуникаций, позволяющие максимально использовать экономический и экспортный потенциал перспективного освоения арктических запасов угля. Установлено, что текущая ситуация сильно влияет на рынок энергоресурсов. Внутрироссийский рынок угля трансформируется под воздействием геоэкономических преобразований, формирование новых угледобывающих центров смещается на восток ближе к Азиатско-Тихоокеанскому региону, который в скором будущем станет основным центром торговли углём. В результате исследования делается вывод, что эффективность освоения арктических запасов угля напрямую зависит от пространственной организации комплексной системы интегрированных производственно-транспортных коридоров (ИПТК), объединяющих производственно-логистическую цепочку добычи и транспортировки угольной продукции в целостное интегрированное пространство морских, прибрежных и сухопутных коммуникаций. На основе анализа Таймырского угольного бассейна определён приоритетный уровень перспективного освоения минерально-сырьевых запасов, исходя из совокупности факторов, обусловливающих экономический и экспортный потенциал угольных месторождений.

Арктическая зона, минерально-сырьевой центр, комплексно интегрированный производственно-транспортный коридор (кипт), мультипликативный эффект

Короткий адрес: https://sciup.org/148328110

IDR: 148328110 | УДК: [338.45:622.33](985)(045) | DOI: 10.37482/issn2221-2698.2023.53.5

Prospective development of Arctic coal reserves on the basis of spatial organization of communications

In the current conditions of economic instability, the problem of developing the regional space of the Arctic zone, where huge reserves of hydrocarbons and other minerals are concentrated, which are the main driver of the future development of the Arctic economy, is becoming increasingly important. The development of the Arctic region was strongly influenced by the international environment, which, on the one hand, poses a threat to the Arctic mineral projects, and on the other hand, opens up new opportunities for their successful implementation. Against this background, the task of the Arctic coal industry within the framework of spatial and regional development is the territorial and production optimization of production and transportation of coal products. The purpose of the study is to analyze current trends in the development of the coal mining market in the new geo-economic and political conditions, which results in the proposed approaches to the spatial organization of the transport communications system, allowing maximizing the economic and export potential of the prospective development of Arctic coal reserves. It has been established that the current situation greatly affects the energy market. Russian coal market is being transformed under the influence of geo-economic transformations, the formation of new coal mining centers is shifting eastwards closer to the Asia-Pacific region, which will become the main center of coal trade in the near future. The study concludes that the efficiency of the development of Arctic coal reserves directly depends on the spatial organization of a complex system of integrated production and transport corridors (IPTC) that combine the production and logistics chain of mining and transportation of coal products into a single holistically integrated space of sea, coastal and land communications. On the basis of the analysis of the Taimyr coal basin, a priority level for the prospective development of mineral resources has been determined, based on a combination of factors that condition the economic and export potential of coal deposits.

Текст научной статьи Перспективное освоение угольных запасов Арктики на основе пространственной организации коммуникаций

Глобальная экономическая повестка, в том числе антироссийские санкции, создаёт новые вызовы для российской экономики и развития арктических инвестиционных проектов, что актуализирует задачу поиска эффективных подходов к пространственной организа- ции хозяйственного освоения пространств и ресурсов Арктики, которые не копируют чужие образцы, а создают собственные решения с учётом особенностей развития национальной экономики и социально-экономического контекста арктических территорий.

В настоящее время уголь продолжает находиться в центре дискуссий о перспективах мировой энергетики, в том числе с точки зрения климатических факторов, так как является не только крупнейшим источником энергии для промышленного производства (электроэнергии, стали, пр.), но и одним из самых больших источников выбросов двуокиси углерода (CO2). Это формирует мировую повестку глобального энергоперехода в рамках принятого в 2015 г. Парижского соглашения по климату 1, к которому присоединились 184 страны и начали разрабатывать собственные национальные стратегии низкоуглеродного развития («углерод-нейтральные» или «нетто-нулевые (net zero)» стратегии), предусматривающие достижение к 2050 г. нулевого баланса эмиссии парниковых газов и их поглощение природными экосистемами [1, Порфирьев, c. 49]. При этом экономически наиболее развитые страны (в основном — страны Евросоюза) ставят цель добиваться «чистого нуля», что означает полную декарбонизацию экономики, предполагающую абсолютный отказ в промышленном производстве от сжигания ископаемого топлива. Данные аспекты нашли своё отражение в прогнозных оценках развития мировых рынков угля 2, которые необходимо учитывать при формировании долгосрочных стратегий развития российского углепрома, включая арктические угольные проекты.

Текущая ситуация такова, что в условиях трансформации мирового энергетического рынка под влиянием антироссийских санкций в международной торговле углём происходят серьёзные изменения. Россия является третьим по величине мировым экспортёром угля, и санкции привели к перераспределению торговых потоков, поскольку покупатели, присоединившиеся к угольному эмбарго Евросоюза, ищут альтернативные источники поставок. Это привело к сокращению российского экспорта и ужесточению конкуренции на мировом рынке угля, который на современном этапе характеризуется высокой турбулентностью и волатильностью цен. В этих условиях основным фактором, определяющим экспортный потенциал российского угля, будет его ценовая конкурентоспособность среди стран-экспортёров доступность мировым эконмическим центрам. Это в значительной степени зависит от развитости и эффективности транспортных коммуникаций, позволяющих обеспечить безбарьерный доступ к потребительским рынкам и возможность диверсификации экспортных потоков грузов в зависимости от ценовой конъюнктуры на энергоносители и геополитической ситуации в мире.

Применительно к арктическим угольным проектам это означает необходимость создания пространственно протяжённых технологических цепочек, связывающих надёжной

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Агарков С.А., Кошкарев М.В. Перспективное освоение угольных запасов … диверсифицированной системой транспортных коммуникаций (коридоров) добычу и реализацию угольной продукции. Такие цепочки должны начинаться в Арктике, в местах разработки ископаемых ресурсов и тянуться к региональным экономическим центрам страны и мира.

В данном контексте задачей экспортно ориентированного развития угольной промышленности Арктики является территориально-производственная оптимизация добычи и транспортировки угольной продукции, что и определило применительно к теме исследования цель настоящей работы, где в дискуссионном контексте рассматриваются вопросы эффективной пространственной организации арктической угледобычи в условиях современных вызовов.

Обзор литературы, материалы и методы

Вопросы пространственной организации экономики являются предметом многих исследований в зарубежной и отечественной литературе. Особый вклад в развитие данного направления внесли Гранберг А.Г. [2, с. 58], Артоболевский С.С. [3, с. 102], Минакир П.А. [4, с. 7–10], Татаркин А.И. [5, с. 10–15]. Среди зарубежных авторов следует отметить основоположника новой эконмической географии, Нобелевского лауреата П. Кругмана [6, с. 227–235], создателей современного регионализма Б. Хеттне и Ф. Зёдербаума [7, с. 6–21], Дж. Харрисона [8, с. 21–46] и многих других.

Тема пространственной организации арктической экономики нашла своё отражение в целом ряде государственных документов, где освоение ресурсного потенциала арктических территорий (и акваторий) предполагается осуществлять путём формирования минеральносырьевых центров, под которыми подразумевается территория одного или нескольких муниципальных образований и (или) акватория, в пределах которых расположена совокупность разрабатываемых и планируемых к освоению месторождений и перспективных площадей, связанных общей существующей и планируемой инфраструктурой и имеющих единый пункт отгрузки добываемого сырья или продуктов его обогащения в федеральную или региональную транспортную систему 3.

Очевидно, что реализация значительного ресурсного потенциала (в том числе угля) Арктики неразрывно связана с развитием транспортной инфраструктуры Северного морского пути, ледокольного флота и портовой инфраструктуры, а также системы сухопутных коммуникаций (транспортных коридоров), связывающих арктические территории (минеральносырьевые центры) с региональными экономическим центрами страны, а также дальнего и ближнего зарубежья.

Данный подход нашёл своё отражение в Транспортной Стратегии РФ до 2030 года с прогнозом на период до 2035 года, где в качестве стратегического приоритета заявлено со- здание единой опорной транспортной сети («Единая опорная сеть»), под которой понимается сбалансированное и связанное развитие транспортной сети, объединяющей в себе важнейшие объекты транспортной инфраструктуры для всех видов транспорта и обеспечивающей функциональное единство транспортной системы, устойчивую взаимосвязь и пространственное развитие крупнейших населённых пунктов, экономических центров, основных минерально-сырьевых и производственных зон, геостратегических территорий 4.

Принципы формирования Единой опорной сети предполагают также связи минерально-сырьевых и производственных зон с российскими потребителями и внешними рынками. Минерально-сырьевые центры в этом документе рассматриваются как виды макроре-гиональных производственных кластеров, в состав которых входят «точки зарождения грузопотоков», то есть текущие и будущие центры генерации спроса на услуги грузоперевозок. При этом отмечается, что создание Единой опорной сети должно осуществляться на принципах опережающего планирования и строительства магистральной транспортной инфраструктуры 5, что особенно важно для устойчивого развития арктических территорий и хозяйственного освоения минерально-сырьевых (в т. ч. угольных) ресурсов.

Помимо этого распоряжением Правительства Российской Федерации от 30 сентября 2018 г. № 2101-р, предусмотрен комплексный план модернизации и расширения магистральной инфраструктуры на период до 2024 г., в рамках которого ОАО «Российские железные дороги» разработало собственную программу (распоряжение Правительства РФ от 19.03.2019 N 466-р) 6, направленную на обеспечение железнодорожной инфраструктурой пространственного развития страны, которая включает комплекс мероприятий по устранению инфраструктурных ограничений и увеличению пропускной и провозной способности железнодорожных магистралей (протяжённость таких участков на сети железных дорог составила 8,2 тыс. км по состоянию на 01.01.2018) 7.

Обзор литературы [9, с. 105–112], [10, с. 369–372], [11, с. 62–75, 76–86], [12, с. 5–23], [13, с. 92–104], [14, с. 1, 9, 13–15], [15, с. 570–584], посвящённой проблематике устойчивого развития арктических территорий циркумполярных регионов и анализ государственных документов стратегического планирования развития национальной экономики привёл к обоснованному выводу, что огромный ресурсный потенциал развития природных полезных ископаемых Арктики напрямую зависит от комплексного развития интегрированной системы арктических коммуникаций всех видов морского и наземного транспорта. Именно развитая транспортная инфраструктура на основе интегрированной системы коммуникаций позволяет создать опорный каркас экономической связанности территорий.

При этом функциональной доминантой коммуникационных систем является формирование условий (и возможностей) для безбарьерного взаимодействия субъектов хозяйствования по всей цепочке создания ценности от добычи минеральных ресурсов (производства продукции переработки) до рынков конечного потребления. Это является обязательным условием для обеспечения устойчивого социально-экономического развития арктических территорий и рационального освоения природных ресурсов Арктики.

По нашему мнению, освоение природных ресурсов Арктики, включая задачу по активному расширению присутствия российских производителей на конкурентных рынках, требуют динамического подхода, базирующегося на принципе «комплементарной целесообразности», определяющем целевые приоритеты пространственной организации хозяйственного освоения минерально-сырьевых запасов в интеграционной целостности опережающего развития арктической системы коммуникаций, что позволит обеспечить мультипликативный эффект развития арктических территорий, имеющих стратегическое значение, и национальной экономики в целом.

Развитие интегрированных производственно-транспортных коридоров (ИПТК) позволит варьировать и комбинировать (диверсифицировать) возможные варианты маршрутов транспортировки добываемых природных ресурсов в зависимости от региональных условий хозяйствования, ценовой конъюнктуры на энергоносители и геополитической ситуации в мире.

Актуальность данного подхода для российской Арктики как для уникального региона с экстремальными условиями хозяйствования, на наш взгляд, очевидна, так как одним из основных факторов, сдерживающих развитие арктических территорий и активное хозяйственное освоение минерально-сырьевых ресурсов (в т. ч. угольных), является недостаточно эффективная пространственная организация арктических транспортных коммуникаций.

Арктическая повестка

Глобальный спрос на углеводороды является основным драйвером развития арктической экономики, богатой природными ресурсами, которые оцениваются экспертами в более чем 85,1 трлн м3 горючего природного газа, 17,3 млрд т нефти (включая газовый конденсат), 7 162,7 млн т угля (3,6% от разведанных запасов угля по России в целом) и другими видами полезных ископаемых (чёрные, цветные, редкие, редкоземельные, благородные металлы (золото, серебро, платиноиды), неметаллические: апатитовые руды, алмазы), которые являются стратегическим резервом развития минерально-сырьевой базы Российской Федерации.

Уже сегодня Арктическая зона обеспечивает добычу более 80% горючего природного газа и 17% нефти (включая газовый конденсат) в Российской Федерации 8. В табл. 1 представлены данные основных видов углеводородных (жидких, твёрдых) полезных ископаемых Арктической зоны России в удельном соотношении запасов и добычи в объёмах запасов и добычи Российской Федерации.

Таблица 1

Основные виды запасов полезных углеводородных ископаемых Арктической зоны России 9

|

Группа и вид полезного ископаемого |

Кол-во МПИ |

Ед. изм. |

Запасы (A+B+C1) |

% от запасов по РФ |

Заба-лансо-вые запасы |

Добыча в 2021 г. |

% от добычи по РФ |

|

Нефть |

282 |

млн т |

3 879,5 |

20,8 |

69,3 |

13,2 |

|

|

Газы горючие (свободный газ) |

204 |

3 млрд м |

37 417,5 |

76,3 |

607,5 |

87,4 |

|

|

Газы горючие (рас-твор-й газ) |

264 |

3 млрд м |

390,7 |

25,2 |

9,2 |

1,3 |

|

|

Конденсат |

157 |

млн т |

1 352,2 |

58 |

20,6 |

71,4 |

|

|

Уголь |

45 |

млн т |

7 162,7 |

3,6 |

5 735,7 |

8,1 |

2,0 |

Что касается арктического угля, то здесь ситуация не такая простая, как с жидкими углеводородами: как с точки зрения текущего вклада в общероссийскую добычу угля (2% от добычи РФ), так и с точки зрения стратегических перспектив арктических проектов в силу целого ряда причин внешнего и внутреннего характера.

Угольная промышленность России: состояние и тенденции

Угольная отрасль входит в топливно-энергетический комплекс страны, который является одним из базовых в структуре народного хозяйства с точки зрения наполнения бюджета, создания рабочих мест, обеспечения экономического роста 10.

По данным литературы, посвящённой анализу работы угольной промышленности России [17, с. 9-23], [18, с. 70-76 ], [19, с. 9–14], а также отчётности угледобывающих компаний, публикуемой Центральным диспетчерским управлением топливно-энергетического комплекса (ЦДУ ТЭК) 11, по состоянию на конец 2021 г. суммарная производственная мощность российских угледобывающих предприятий составила 497,7 млн т угля в год, в том числе открытым способом (в разрезах) — 365,2 млн т угля в год (73,4%), подземным способом

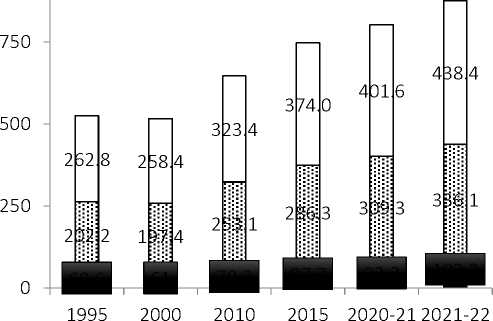

(по шахтам) — 132,5 млн т угля в год (26,6%), по разрезам. По данным Росстата, в 2021 г. в России добыто 438,4 млн т угля (по данным угледобывающих компаний — 438, 4 млн т угля). На рис. 1 представлена динамика добычи угля в Российской Федерации за период с 1995 по 2021 гг.

Динамика добычи угля в России, 1995–2022 гг.

438.4

s

401.6

374.0

323.4

2020-21

2021-22

-

□ Всего добыча угля, млн т □ открытая, млн т □ подземная, млн т

Рис. 1. Динамика добычи угля в России, 1995–2022 гг. 12

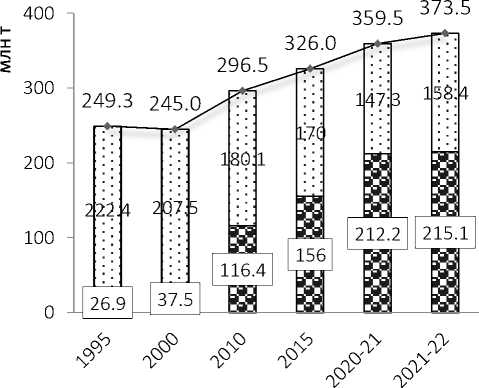

Угледобыча в России по видам углей, 1995–2022 гг.

□ Всего добыча угля, млн т

0 энергетические, млн т н коксующиеся, млн т

Рис. 2. Угледобыча в России по видам углей, 1995–2022 гг. 13

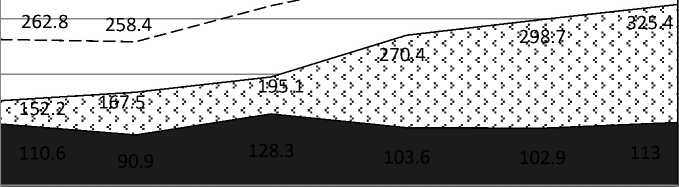

Экспорт. Объём экспорта российского угля в 2021 г. составил 215,1 млн т (рис. 3), в том числе в страны дальнего зарубежья — 201,3 млн т (93,6%), в страны ближнего зарубежья поставлено 13,8 млн т, что составляет 6,4%.

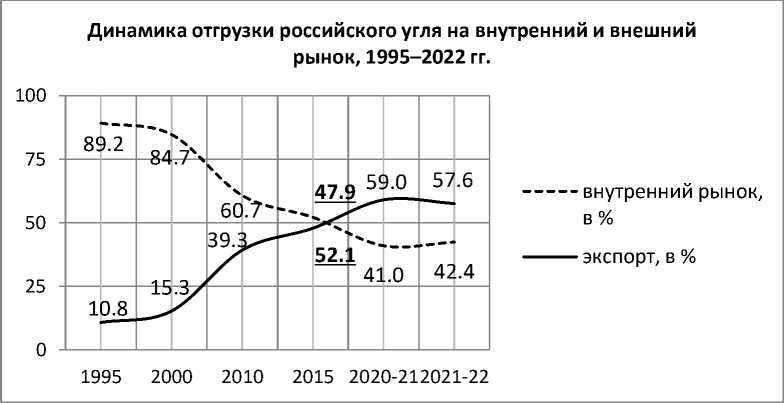

Динамика отгрузки российского угля (внутренний и внешний рынок), 1995–2022 гг.

внутренний рынок, млн т

НМЛ экспорт, млн т

—♦— Отгрузка всего, млн т

Рис. 3. Динамика отгрузки российского угля (внутренний и внешний рынок), 1995–2022 гг. 14

Экспорт составляет 57,6 % в общих объёмах добычи и отгрузки российского угля (рис.

-

4). Основная доля экспорта приходится на энергетические угли — 192,5 млн т (89,5 %), на коксующиеся угли 10,5% (22,6 млн т) экспорта.

Рис. 4. Динамика отгрузки российского угля на внутренний и внешний рынок, 1995–2022 гг. 15

Общий объём экспорта в 2021 г. составил 215,3 млн т. Из общего объёма экспорта основной объём угля отгружался в страны дальнего зарубежья — 201,4 млн т (93,6 %), в страны ближнего зарубежья поставлено 13,9 млн т, что составляет 6,4 %. На рис. 5 представлен топ-список 10 стран — основных импортёров российского угля (до введения угольного эмбарго 16), на которые приходилось более 77 % (165,9 млн т) всего российского экспорта.

Топ-10 стран — основных импортеров российского угля до введения эмбарго ЕС, 2021 г.

-

■ 1. Китай (53,6 млн т)

-

■ 2. Япония (21,8 млн т)

-

■ 3. Республика Корея (21,3 млн т)

-

■ 4. Нидерланды (14,9 млн т)

-

■ 5. Турция (13,3 млн т)

-

■ 6. Тайвань (11,8 млн т)

-

■ 7. Польша (7,8 млн т)

-

■ 8. Марокко (7,6 млн т)

-

■ 9. Германия (7,0 млн т)

-

■ 10. Индия (6,5 млн т)

* Другие (35,7 млн т)

Рис. 5. Топ-10 стран — основных импортёров российского угля до введения эмбарго ЕС, 2021 г. 17

По данным Минэнерго, экспорт угля из России в страны Евросоюза в 2021 г. составил 48,8 млн т (22,6% от общего экспорта). Большая часть приходилась на энергетический уголь 45,3 млн т (92,8 %), на коксующийся уголь, необходимый для производства стали, — 3,5 млн т (7,2%). По оценке BCS Global Markets, до начала угольного эмбарго Россия обеспечивала 70% потребностей Евросоюза в энергетическом угле.

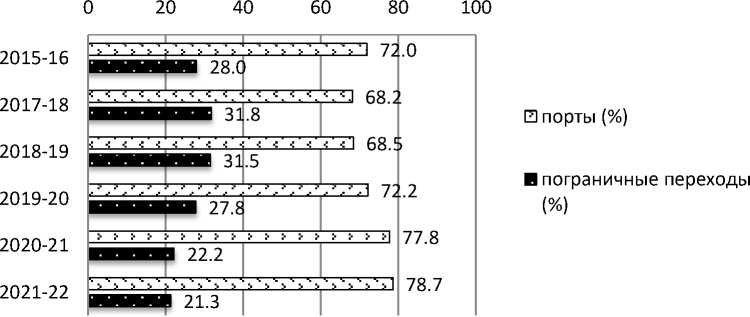

Структура поставок российского угля через порты и пограничные переходы, 2015–2022 гг.

Рис. 6. Структура поставок российского угля через порты и пограничные переходы, 2015–2022 гг. 18

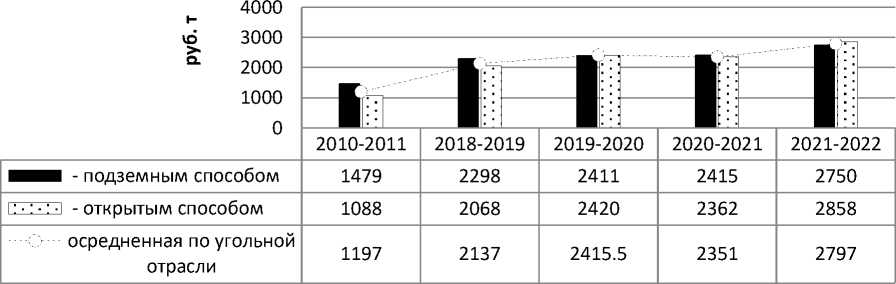

Экономические показатели развития угольной отрасли. Полная осреднённая себестоимость добычи 1 т угля (без транспортных расходов поставки на потребительские рынки) по итогам 2022 г. составила 2 797,4 руб., что на 19% (+446,74 руб.) выше по сравнению с 2020 г.

Динамика изменения полной себестоимости добычи 1 т угля в России (руб./т), 2010–2022 гг.

Рис. 7. Динамика изменения полной себестоимости добычи 1 т угля в России, (руб./т), 2010–2022 гг. 19

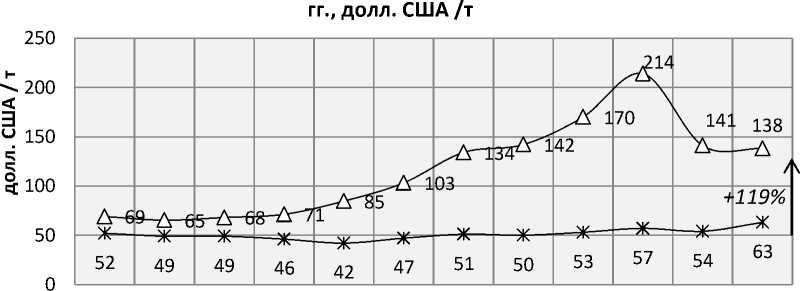

Средние цены 1 т отгруженной угольной продукции составили по результатам 2021 г. 5 576,1 рублей за т (прирост составил 245% или 3 301,6 руб./т). Экспортные цены российского угля в 2021 г. также демонстрировали значительный рост — по экспорту энергетического угля +119%, металлургического +228% к уровню 2020 г. соответственно (рис. 8, 9).

Динамика цен экспорта энергетического угля (CIF APA), 2020–2021

Янв. Фев. Март Апр. Май Июнь Июль Авг. Сен. Окт. Нояб. Дек.

Европа, CIF АРА, year 2021

Европа, CIF АРА, year 2020

Рис. 8. Динамика цен экспорта энергетического угля (CIF APA), (долл. США /т), 2020–2021 гг. 20

Составлено авторами.

Составлено авторами.

|

Динамика цен экспорта металлургического угля (FOB Квинсленд), |

|||||||||||||||

|

2020–2021, долл. США /т |

|||||||||||||||

|

500 400 |

|||||||||||||||

|

н |

399 |

374 |

|||||||||||||

|

< о се |

343 |

335 |

|||||||||||||

|

300 200 |

|||||||||||||||

|

149 |

159 |

172 |

208 |

228 |

228% |

||||||||||

|

154 |

114 |

130 |

+ 119% |

||||||||||||

|

100 0 |

—^— |

—X—- |

—X— |

—^—- |

|||||||||||

|

121 |

142 |

118 |

128 |

112 |

110 |

112 |

104 |

119 |

125 |

105 |

X— 102 |

||||

|

Янв. |

Фев. |

Март |

Апр. |

Май |

Июнь |

Июль |

Авг. |

Сен. |

Окт. |

Нояб. |

Дек. |

||||

|

—ЕЗ— |

Австралия, FOB Квинсленд, year 2021 |

Австралия, FOB Квинсленд, year 2020 |

|||||||||||||

Рис. 9. Динамика цен экспорта металлургического угля (FOB Квинсленд), (долл. США /т), 2020–2021 гг.

Затраты на поставку металлургического угля, как правило, выше, чем для энергетического угля. Это связано с тем, что каменный уголь чаще добывается под землёй и, в среднем, добывается на более мелких угольных шахтах, чем энергетический уголь. Кроме того, затраты на подготовку метилового угля выше, чем для энергетического угля. Поэтому по мере роста мировых цен и спроса месторождения, где коксующиеся угли добываются открытым способом, повышают свою ликвидность и, соответственно, экспортный потенциал. В этой логике инвесторы предпочитают вкладываться в проекты по добыче металлургического угля, несмотря на то, что мировое потребление энергетического угля в 6,5 раз превышает объём потребления металлургических сортов (в 2022 г. — 6 945 млн т и 1 080 млн т соответственно), а импорт в 3,4 раза (в 2022 г. — 1 035 млн т и 307 млн т соответственно), причём в прогнозе на период до 2025 г. ожидается снижение импорта энергетического угля (- 9,6% к уровню 2022 г.), в то время как импорт металлургических марок угля ожидает рост +6,2% к уровню 2022 г. (табл. 3). Эти тенденции отражают глобальную повестку декарбонизации мировой экономики в рамках принятого в 2015 г. Парижского соглашения по климату 22, к которому присоединилось 184 страны.

Основным поставщиком угля на экспорт является Сибирский Федеральный округ — 76,6% (164,7 млн т) от общего объёма экспорта, в том числе доля Кузбасса — 62,8% (135,1 млн т) от общего объёма экспорта. В табл. 2 представлены данные крупнейших экспортёров российского угля.

Таблица 2

Крупнейшие экспортёры угля (по отчётным данным угледобывающих компаний) 23

|

2021 г. |

2020 г. |

в % к 2020 г. |

|

|

АО «СУЭК» |

40 010,4 |

36 689,5 |

91,7 |

|

АО «УК «Кузбассразрезуголь» |

30 941,8 |

38 120,3 |

123,2 |

|

Группа «Сибантрацит»: |

16 942,6 |

17 162,9 |

101,3 |

|

— АО «Сибирский Антрацит» |

7 132,6 |

7 146,9 |

100,2 |

|

— ООО «Разрез Восточный» |

3 893,4 |

2 733,2 |

70,2 |

|

ООО «УК «Эльга Уголь» |

14 011,4 |

43 827,7 |

312,8 |

|

АО ХК «СДС-Уголь» |

13 806,4 |

13 060,9 |

94,6 |

|

ООО «ВГК» |

9 893,8 |

9 141,9 |

92,4 |

|

АО «Стройсервис» |

7 914 |

11 301,2 |

142,8 |

|

ООО «Распадская УК» |

7 550,3 |

6 659,4 |

88,2 |

|

ПАО «Кузбасская ТК» |

6 426,5 |

6 593,6 |

102,6 |

|

ГК ТАЛТЭК |

6 041,4 |

12 777,6 |

211,5 |

|

ПАО «Мечел» |

5 602,1 |

4 207,2 |

75,1 |

|

прочие |

42 556,6 |

49 711,6 |

85,6 |

Крупнейшим угледобывающим регионом является Кузнецкий бассейн, где добывает- ся более половины (55,0%) всего угля в стране и 71,6% коксующегося угля (рис. 10).

Добыча угля в России по основным угольным бассейнам, млн т, 2021 г.

2%

2%

3%

3%

4%

4%

7%

8%

12%

438,4 млн

-

■ 1.Кузнецкий бассейн (241,2 млн т)

0 2.Канско-Ачинский бассейн (34,8 млн т)

и 3.Месторождения Хакасии (30,6 млн т)

и 4.Забайкальские месторождения (20,1 млн т)

D 5.Южно-Якутский бассейн (15,9 млн т)

-

□ 6.Эльгинское месторождение (14,7 млн т)

-

□ 7.Сахалинские месторождения (13 млн т)

-

□ 8.Печорский бассейн (8,8 млн т)

-

□ 9.Донецкий бассейн (7,1 млн т)

Рис. 10. Добыча угля в России по основным угольным бассейнам (млн т), 2021 г. 24

Роль арктической угледобычи: современное состояние и потенциал развития

Доля арктической угледобычи составляет в общем балансе российского углепрома около 2,7% (в 2021 г. АЗРФ — 10,2 млн т, Россия — 438,4 млн т), доля в российском экспорте 0,5% (в 2021 г. АЗРФ — 1,1 млн т, Россия — 215,1 млн т) 25.

Добыча угля в Арктике в целом составляет около 10–12 млн т, при этом отмечается общий тренд на снижение арктической угледобычи. Так, по результатам 2021 г. было добыто

-

10,2 млн т, что на 10,5% ниже по сравнению с 2020 г. (11,3 млн т) и на 26,6% ниже по сравнению с 2015 г., когда было добыто 13,9 млн т, что является историческим максимумом (рис. 11).

Рис. 11. Добыча угля в российской Арктике (млн т), 2007–2022 гг. 26

Основную долю в добыче арктических углей составляют воркутинские месторождения — около 86,3%, чукотские — 10,8%, якутские — 2,9%, добыча на о. Шпицберген (ФГУП «Арктикуголь», Мурманск) составляет около 0,1%. Основные поставки добываемого в Арктике угля, примерно 89% (9,1 млн т), идут на внутренний рынок для удовлетворения коммунально-бытовых нужд, остальные 11% (1,1 млн т) на экспорт.

Потенциал развития арктической угледобычи определяется рядом факторов как внутреннего, так и внешнего характера.

Среди благоприятных факторов отмечается:

-

• значительные запасы угля, в том числе ценных сортов (антрацит, коксующие угли), которые пользуются наибольшим спросом на международных рынках, что позволяет планировать их разработку на долгосрочную перспективу;

-

• приемлемый уровень сложности горно-геологических условий разработки месторождений (добыча угольных месторождений открытым способом);

-

• концентрация запасов на сравнительно небольшой по площади территории;

-

• относительная близость морских портов (Диксон, Дудинка, Игарка) и речных коммуникаций (р. Енисей), что позволяет обеспечить диверсифицированную транспортировку как на международные рынки (преимущественно АТР), так и к индустриально развитым районам Красноярского края и других территорий России.

При этом факторами, сдерживающими развитие арктических угольных проектов, являются:

-

• недостаточный уровень развития транспортных коммуникаций, прежде всего Севморпути, включая недостаток ледоколов и торговых судов ледового класса для

обеспечения круглогодичной навигации и гарантированной поставки грузов, прежде всего на рынки АТР 27;

-

• трудности разработки месторождений из-за экстремальных природноклиматических условий;

-

• высокие издержки, связанные с обеспечением экологических требований освоения природных запасов Арктики.

Балансовые запасы арктического угля (категории А+В+С1) оцениваются в 7162,7 млн т, категории С2 — 2062,9 млн т (забалансовые — 5735,6 млн т), что составляет 3,6% от разведанных российских запасов угля. Коксующиеся угли (категории А+В+С1) — 3163,59 млн т составляют 44,9% разведанных арктических запасов, включая угли особо ценных марок (К, КО, КЖ) — 2622,3 млн т. Запасы угля в Арктике распределены по 45 месторождениям. Большая часть находится в республике Коми (Печорском угольном бассейне) — 5,1 млрд т, что составляет 70,2% от угольных запасов в Арктике.

Второе место по разведанным угольным запасам занимает Красноярский край 1,4 млрд т (19,6%). Здесь к наиболее значимым по запасам относятся Воркутское, Воргашорское, Усинское каменноугольные месторождения, которые обладают наибольшими запасами коксующихся углей, относящихся к особо ценным маркам, пользующимся большим спросом на мировых рынках.

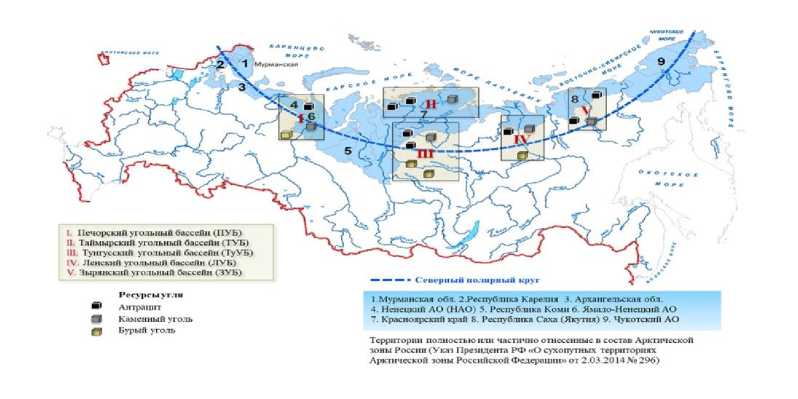

В табл. 3 и на рис. 12 представлены угольные бассейны, частично или полностью входящие в Арктическую зону России.

Рис. 12. Перспективные угольные бассейны Арктической зоны Российской федерации 28

К крупнейшим угольным бассейнам Арктической зоны относятся Печорский, расположен в республике Коми (ресурсы угля 265 млрд т), Таймырский, занимает значительную часть полуострова Таймыр (Красноярский край) площадью более 80 тыс. км2 (ресурсы угля 217 млрд т), протягивается в виде узкой полосы в северо-восточном направлении от Енисейского залива на западе до побережья моря Лаптевых на востоке. Тунгусский угольный бассейн — самый крупный в России и мире по ресурсам углей (2299 млрд т) — простирается с севера на юг на 1 800 км и с запада на восток — на 1 200 км (около 90% территории относится к Красноярскому краю, остальная площадь входит в Иркутскую область и Якутию).

Ленский угольный бассейн площадью 600 тыс. км2 расположен в Якутии (частично в Красноярском крае), по берегам р. Лены и её притоков и вдоль побережья моря Лаптевых от устья р. Лены до Хатангского залива. По подтверждённым ресурсам (1 647 млрд т) является вторым после Тунгусского бассейна (содержит 10% оценённых мировых ресурсов углей и 25% ресурсов углей РФ). Зырянский угольный бассейн (республика Саха) расположен в междуречье среднего течения Колымы и Индигирки площадью около 7 500 км2 (ресурсы угля около 40 млрд т).

В табл. 3 представлены данные, характеризующие ресурсный потенциал месторождений каменного угля, полностью или частично входящий в Арктическую зону России.

Таблица 3

Угольные бассейны полностью или частично входящие в Арктическую зону России 29

|

Угольный бассейн |

Ресурсы |

Запасы (А + В + С1) |

Общая площадь бассейна |

Характеристика |

|

I. Печорский |

265 млрд т, в т.ч. кондиционные — 61 млрд т. |

8,2 млрд т |

> 90,1 тыс. км² |

Расположенный на западном склоне Полярного Урала и Пай-Хоя, в республике Коми, в городе Воркута, Ненецком автономном округе и Архангельской области. По степени метаморфизма представлены от бурых до антрацитов. |

|

II. Таймырский |

217 млрд т, в т.ч. кондиционные — 185 млрд т |

89 млн т |

> 80 тыс. км2 |

Бассейн расположен на севере Красноярского края, занимая значительную часть п-ва Таймыр. |

|

III. Тунгусский |

2299 млрд т |

1,88 млрд т |

> 1 млн км2 |

Самый крупный в РФ и мире, как по ресурсам углей, так и по площади. С севера на юг он простирается на 1800 км, а с запада на восток — на 1200 км |

|

VI. Ленский |

1647 млрд т |

2,1 млрд т |

600 тыс. км2 |

Второй по величине ресурсов угля бассейн РФ, содержит 10% оценённых мировых ресурсов углей и 25% ресурсов углей России. |

|

V. Зырянский |

40 млрд т |

200 млн т |

2 7, 5 тыс. км |

Расположен на северо-востоке республики Саха (Якутия), между реками |

Составлено авторами.

|

Угольный бассейн |

Ресурсы |

Запасы (А + В + С1) |

Общая площадь бассейна |

Характеристика |

|

Индигирка и Колыма. В этот бассейн входят Зы-ряно-Силяпская (месторождения Харангское, Эрозионное, Бюор-Кемюсское) и Мятисская (Момское и Индигирко-Селенняхское месторождения) угленосные провинции. |

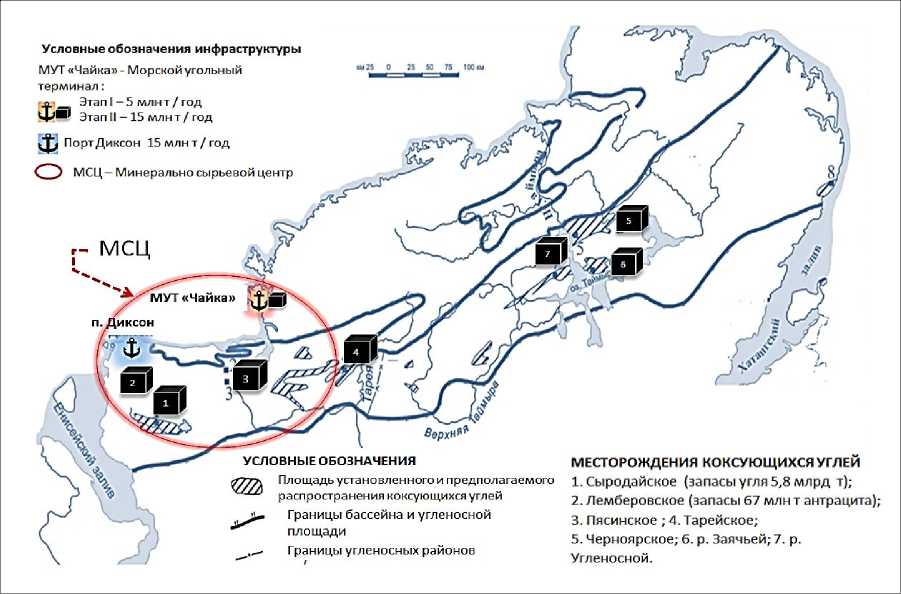

Наибольший интерес с точки зрения экспортного потенциала представляет Таймырский угольный бассейн, где сконцентрированы значительные запасы ценных сортов коксу- ющегося угля, которые пользуются повышенным спросом на мировых рынках.

Таймырский угольный бассейн известен с 1843 г., который по количеству угольных ресурсов (234 млрд т) занимает 5-е место в стране. Общие ресурсы углей — 217 млрд т, из них кондиционные — 185 млрд т., запасы категории А+В+С1 составляют 89 млн т. Количество угольных пластов глубиной от 1 до 12 метров достигает нескольких десятков. На рис. 13

представлены основные месторождения Таймырского угольного бассейна.

Рис. 11. Основные месторождения Таймырского угольного бассейна 30

Наибольшие перспективы промышленного освоения ресурсов угля связаны с западной частью бассейна. Здесь существенная часть запасов — это антрацит, что определяет высокий экспортный потенциал этих месторождений.

30 Составлено авторами.

В настоящее время уже реализуется инвестиционный проект освоения Сырадасайско-го месторождения коксующихся углей (расположено в 105–120 км юго-восточнее посёлка Диксон, ресурсы которого оцениваются в более чем 5 млрд т каменного угля марок Г (газовые), Ж (жирные), К (коксовые) и ОС (отощенно-спекающиеся)) 31, на базе которого планируется создать угольный кластер. Проект создания на Таймыре угольного кластера получит господдержку 32. В рамках проекта, который осуществляет компания «Северная звезда» (входит в корпорацию AEON) планируется построить обогатительную фабрику глубокой переработки угля (производство угольных концентратов из коксующихся углей), морской терминал, аэропорт, вахтовый посёлок, электростанцию, автодорогу. В рамках развития Таймырского угольного кластера ведётся строительство автомобильной 60-километровой дороги, которая свяжет все объекты проекта по освоению Сырадасайского месторождения угля. В рамках реализации проекта планируется выйти на добычу 20 млн т высококачественных сортов угля в год.

В результате проведённого анализа можно сделать вывод о том, что потенциал добычи угля в Арктике определяется значительными разведанными запасами, которые имеют стратегическое значение для национальной экономики на долгосрочную перспективу. При этом важно подчеркнуть, что хозяйственное освоение арктических угольных запасов невозможно без развития транспортных коммуникаций, что определяется арктической спецификой экстремальных условий хозяйствования, протяжённостью границ, в том числе морских (от Карских Ворот до Бухты Провидения 5 600 км), и удалённостью от внутренних и мировых потребительских рынков. Поэтому наиболее перспективной и экономически целесообразной формой освоения арктических запасов угля является создание пространственноэкономических образований в форме минерально-сырьевых центров (МСЦ), интегрированных в национальные и международные транспортные коридоры, т. е. связанных общей интегрированной транспортно-логистической инфраструктурой с экономическим центрами страны и мира, что позволит максимально эффективно использовать экономический потенциал арктических месторождений каменоугольных полезных ископаемых.

Результаты и обсуждение

Принимая во внимание все перечисленные ранее факторы, мы приходим к выводу, что в современных условиях перспективы развития арктической угледобычи в значительной мере зависят от возможности доставки добываемого сырья к мировым и внутренним потребительским рынкам. Это означает, что при разработке арктических запасов угля необходимо

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Агарков С.А., Кошкарев М.В. Перспективное освоение угольных запасов … создание пространственно протяжённых технологических цепочек, связывающих надёжной диверсифицированной системой транспортных коммуникаций добычу и реализацию продукции. Такие цепочки должны начинаться в Арктике, в местах разработки ископаемых ресурсов и тянуться к региональным экономическим центрам страны и мира. Решение этой задачи потребует опережающего развития системы арктических коммуникаций, предполагающей комплексный подход, включая создание интегрированных производственнотранспортных коридоров (ИПТК), позволяющих максимально эффективно использовать конкурентные возможности арктических минеральных ресурсов, в том числе угольных месторождений.

Это также неразрывно связано с развитием портовой инфраструктуры Северного морского пути как эффективного маршрута перевозки российских грузов, включая строительство современных ледоколов и транспортных судов ледового класса для обеспечения круглогодичной навигации, что весьма актуально для гарантированного и эффективного удовлетворения спроса и укрепления позиций российских экспортёров на мировом рынке угля, преимущественно в Азиатско-Тихоокеанском регионе.

Применительно к теме исследования, на наш взгляд, максимальный эффект хозяйственного освоения арктических территорий, позволяющих комплексно использовать возможности угольных месторождений, проявится в создании не отдельных узкоспециализированных очагов развития, а интегрированных в глобальное (национальное и мировое) экономическое пространство минерально-сырьевых центров (МСЦ), что предполагает комплексное развитие производственно-транспортных коридоров (ИПТК) в интеграционной целостности морских, речных и сухопутных коммуникаций. Это позволит оптимизировать транспортную логистику и диверсифицировать маршруты доставки угля (и продуктов его обогащения) к потребительским рынкам в зависимости от региональных условий хозяйствования, ценовой конъюнктуры на энергоносители и геополитической ситуации в мире.

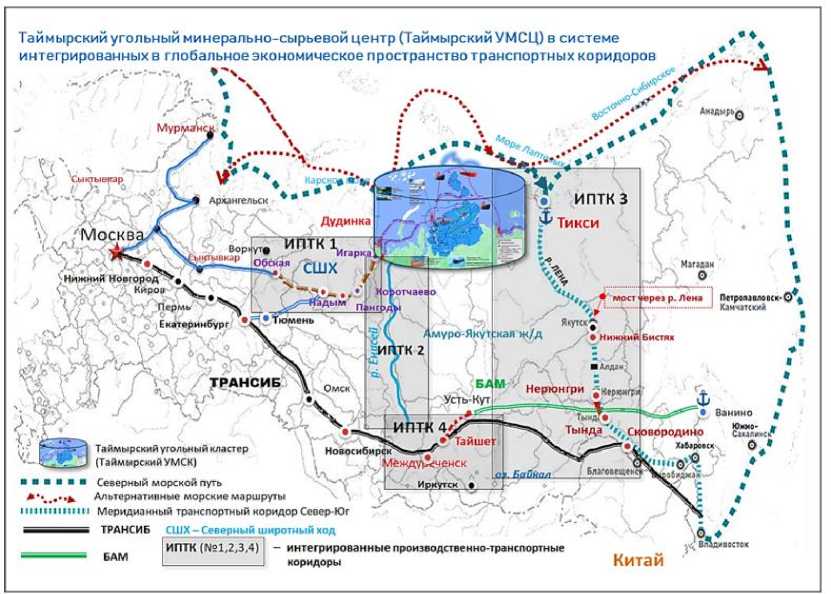

На рис. 14 представлена концептуализация пространственной организации хозяйственного освоения угольных запасов Арктики (на примере Таймырского угольного бассейна), характеризующая интеграционную целостность производственно-транспортных коридоров (ПТК) морских и сухопутных коммуникаций для обеспечения возможности диверсификации поставок угля (и продуктов его обогащения) на внутренние и международные рынки в зависимости от региональных условий хозяйствования, ценовой конъюнктуры на энергоносители и геополитической ситуации в мире.

Рис. 14. Концепция пространственной организации перспективной транспортной логистики освоения арктиче- ских угольных ресурсов в интеграционной целостности морских и сухопутных транспортных коридоров (Таймырский УМСЦ) 33.

ИПТК 1 (Северный широтный ход) — производственно-транспортный коридор, связывающий Севморпуть через северные порты (Дудинка и Диксон) с ключевыми железнодорожными магистралями (линией Тюмень-Надым и северной широтной линией, начинающейся из Архангельска). ИПТК 2 (КИП «Енисей Сибири») — производственно-транспортный коридор, связывающий Севморпуть через северные порты (Дудинка, Диксон) с Южным широтным экономическим поясом России (Транссиб, БАМ). ИПТК 3 и ИТПК 4 («Восточный поли-гон»34) — производственно-транспортные коридоры, связывающие Севморпуть через порт Тикси с БАМом и Транссибирской магистралью, образуя субарктический мост с Южным широтным экономическим поясом России.

Таким образом, обеспечив целостную систему интегрированных производственнотранспортных коридоров (ИПТК 1, 2, 3, 4), Россия получит выход на берега своих восточных морей не только вдоль южной границы, посредством Транссиба и БАМа в районе Владивостока и Хабаровска, а гораздо севернее, вплоть до арктических территорий. При этом, что очень важно, ИПТК, помимо транзитно-экспортной функции доставки природных ресурсов Арктики к потребительским рынкам страны и за рубеж, также существенно повысят экономический потенциал развития самих территорий, которые они пересекают.

Заключение

Анализ современной ситуации на мировом рынке угля позволяет сделать вывод о том, что основные вызовы для российского углепрома кроются не в экономических, а в геополитических факторах, связанных с антироссийскими санкциями (включая угольное эмбарго ЕС), закрывающими доступ российских экспортёров к Европейским потребительским рынкам, а также «морской блокадой» (добровольный отказ зарубежных судоходных компаний работы с российскими грузами) со стороны западных стран, присоединившихся к антирос-сийским санкциям, что резко сократило потенциал морских перевозок отечественных грузов (включая уголь).

В результате введения угольного эмбарго ЕС Россия потеряла значительную долю мирового рынка угля (более 51% или 109,6 млн т), что в денежном эквиваленте оценивается от 8 до 11 млрд долл. США в год недополученных экспортных доходов.

В этих условиях существенно повышается ликвидность угольных запасов Арктики, освоение которых предлагается осуществлять на принципе «комплементарной целесообразности», определяющем целевые приоритеты пространственной организации хозяйственного освоения минерально-сырьевых запасов в интеграционной целостности опережающего развития арктической системы коммуникаций, создания целостной системы интегрированных производственно-транспортных коридоров (ИПТК).

Представляется, что реализация этого подхода позволит обеспечить беспрепятственный доступ к природным ресурсам отдалённых районов Арктики. Опираясь на сырьевые ресурсы и транспортно-логистические возможности, открывающие дополнительные возможности международных транспортных коридоров, укрепить единое экономическое пространство страны, повысить транзитный потенциал арктических территорий.

На основании представленных аргументов развитие минерально-сырьевых центров (включая угольные МСЦ) в интеграционной целостности системы производственнотранспортных коридоров должно восприниматься как безусловный приоритет государственной Арктической политики и ключевой фактор обеспечения пространственной организации хозяйственного освоения природных ресурсов Арктики, способствующий устойчивому социально-экономическому развитию арктических территорий и национальной экономики в целом.

Таким образом, начав поэтапную геостратегическую переориентацию экономики страны на север и восток, Россия сможет не только компенсировать последствия негативных для страны изменений в европейской повестке, но и закрепить перспективы нового подъёма национальной экономики. По сути, это уникальная историческая возможность стабильного развития, способная обеспечить будущее России как великой державы.

Список литературы Перспективное освоение угольных запасов Арктики на основе пространственной организации коммуникаций

- Порфирьев Б.Н. Декарбонизация versus адаптация экономики к климатическим изменениям в стратегии устойчивого развития // Проблемы прогнозирования. 2022. № 4. С. 45-54. DOI: 10.47711/0868-6351-193-45-54

- Гранберг А.Г. Региональная экономика и региональная наука в России. Десять лет спустя // Регион. Экономика и социология. 2004. № 1. С. 57-81.

- Артоболевский С.С. Пространство и развитие России: полимасштабный анализ // Вестник Российской академии наук. 2009. Т. 79. № 2. С. 101-112.

- Минакир П.А., Демьяненко А.Н. Пространственная экономика: эволюция подходов и методология // Пространственная экономика. 2010. № 2. С. 6-32.

- Татаркин А.И. Региональная направленность экономической политики Российской Федерации как института пространственного обустройства территорий // Экономика региона. 2016. Т. 12. № 1. С. 9-27. DOI: 10.17059/2016-1-1

- Fujita M., Krugman P., Venables A.J. The Spatial Economy: Cities, Regions and International Trade. Cambridge, MA: MIT Press, 1999. 367 p.

- Hettne B., Soderbaum F. The New Regionalism Approach // Politeia. 1998. Vol. 17. No. 3. Pp. 6-21.

- Harrison J. Re-reading the new regionalism — a sympathetic critique // Space and Polity. 2006. Vol. 10 (1). Pp. 21-46. DOI: 10.1080/13562570600796754

- Агарков С.А., Козьменко С.Ю., Матвиишин Д.А. Экономическое освоение арктических месторождений угля: особенности морской транспортировки // Известия СПбГЭУ. 2018. № 5 (113). С. 105-112.

- Агарков С.А., Селин В.С. Арктические коммуникации в глобальной экономике и развитие Северного морского пути // Вестник Мурманского государственного технического университета. 2015. № 3. С. 369-372.

- Социально-экономическое развитие Северо-Арктических территорий России / Под науч. ред. Т.П. Скуфьиной, Е.Е. Емельяновой. Апатиты: Кольский научный центр Российской академии наук, 2019. 119 с. DOI: 10.25702/KSC.978.5.91137.408.2

- Степанов Н.С. Арктика и развитие северного морского пути в институциональной модернизации экономики России // Федерализм. 2019. № 1 (93). С. 5-23.

- Иванова М.В., Козьменко А.С. Пространственная организация морских коммуникаций Российской Арктики // Экономические и социальные перемены: факты, тенденции, прогноз. 2021. Т. 14. № 2. С. 92-104. DOI: 10.15838/esc.2021.2.74.6

- Smith M.A., Giles K. Russia and the Arctic: The "Last Dash North". Defence Academy of the United Kingdom, Advanced Research and Assessment Group. Russian Series, 2007. 27 p.

- Staun J. Russia's strategy in the Arctic. Royal Danish Defence College. 2015. 32 p.

- Nong D., Countryman A.M., Warziniack T. Potential impacts of expanded Arctic Alaska energy resource extraction on US energy sectors // Energy Policy. 2018. Vol. 119. Pp. 574-584. DOI: 10.1016/j.enpol.2018.05.003

- Петренко И.Е. Итоги работы угольной промышленности России за 2021 год // Уголь. 2022. № 3. С. 9-24. DOI: 10.18796/0041-5790-2022-3-9-23

- Плакиткина Л.С., Плакиткин Ю.А, Дьяченко К.И. Развитие добычи угля в Арктической зоне Российской Федерации: состояние и потенциал развития // Уголь. 2022. № 7. С. 71-77. 10.18796/0041-5790-2022-7-71-77

- Яновский А.Б. Уголь: битва за будущее // Уголь. 2020. № 8. С. 9-14. DOI: 10.18796/0041-57902020-8-9-14