Перспективы развития российского нефтесервиса в условиях перехода к "зеленой энергетике"

Автор: Белошицкий А.В., Череповицын А.Е.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление предприятиями, организациями, отраслями, комплексами

Статья в выпуске: 1 т.17, 2022 года.

Бесплатный доступ

В статье рассматриваются основные понятия и принципы экологически чистой («зеленой») энергетики и причины перехода мировой промышленной индустрии на возобновляемые источники энергии. Высказывается мнение, что тренд мировой экономики на декарбонизацию осложняет перспективы российского нефтесервисного бизнеса, и ставится задача определения возможных условий для его устойчивого развития. Для достижения поставленной цели проведен анализ текущего уровня и перспектив «зеленой энергетики», изучены проблемы перехода на возобновляемые источники энергии, определены различные пути развития нефтегазового сервисного бизнеса. Установлено, что текущий вклад возобновляемой энергетики в мировой энергобаланс составляет 5 %, но политика экономического стимулирования декарбонизации промышленности, которую проводят все индустриально развитые страны, обеспечивает удвоение установленной мощности возобновляемых источников энергии каждые четыре года. Раскрыты основные проблемы перехода на возобновляемую генерацию, главными из которых считаются обеспечение хранения и непрерывности подачи энергии и высокая цена продуктов генерации. Отмечена особенность энергетики России, характеризующаяся высоким уровнем обеспеченности традиционными недорогими природными источниками генерации: газ, нефть, уголь, гидроресурсы, ядерная энергетика. Установлено, что длительность перехода к возобновляемым источникам энергии составит не менее 50 лет, в течение которых основным источником генерации будут оставаться углеводороды. Перспективы устойчивого развития российской нефтесервисной отрасли - это внедрение высоких технологий и новых нетрадиционных методов поиска, разведки, освоения и разработки залежей углеводородов, замещение импортных технологий и оборудования отечественными разработками, обеспечение государственной поддержки отрасли и диверсификация в направлении декарбонизационной энергетики.

"зеленая энергетика", декарбонизация, устойчивое развитие, нефтесервисный бизнес, возобновляемые источники энергии, виэ

Короткий адрес: https://sciup.org/147246858

IDR: 147246858 | УДК: 338.4:622.276 | DOI: 10.17072/1994-9960-2022-1-65-76

Prospects for the development of the Russian oilfield services in the transition to green energy

The article discusses the basic concepts and principles of clean (green) energy and the reasons for the transition of the global industrial industry to renewable energy sources. Decarbonization trend in the world economy is said to complicate the prospects of the Russian oilfield services, and the task is to determine the possibilities for its sustainable development. To achieve this goal, the current level and the prospects of green energy were analyzed, the problems associated with the transition to renewable energy sources were examined, various ways of the oil and gas business development have been identified. It is established that the current renewable energy sources contribution to the global energy balance is 5 %. However, the policy of economic stimulation for industry decarbonization, which is observed by the industrially developed countries, ensures doubling of the established renewable capacity every four years. The key problems arising from the transition to the renewable energy are revealed, with the main being storage, non-stop energy supply, and the high price of generation products. The paper focuses on the Russian energy industry features which are characterized with the extensive supply of the traditional cheap natural sources, including gas, oil, coal, hydro resources, nuclear power. The transition time to renewable energy is found to be at least 50 years when hydrocarbons remain to be the main source of energy generation. The prospects of sustainable development of the Russian oilfield services are as follows: integration of high technology and new innovation methods of searching, exploration, development, and exploitation of the hydro carbonated deposits; substitution of imported technologies and equipment with the domestic ones; government support of the industry and diversification towards decarbonization energy.

Текст научной статьи Перспективы развития российского нефтесервиса в условиях перехода к "зеленой энергетике"

П онятие «зеленая энергетика», под которым в широком смысле понимается использование естественных возобновляемых ресурсов (источников), таких как ветер, вода, солнечный свет, термальная энергия земных глубин, сегодня широко известно и очень популярно. В силу природы происхождения такой энергии она считается экологически чистой и имеет большие перспективы для развития, в отличие от традиционных источников из невозобновляемых полезных ископаемых: различных типов углей, горючих сланцев, нефти и газа.

Отдельного упоминания заслуживает ядер-ная энергетика: несмотря на изначально ископаемое происхождение первичного ресурса, вследствие высокой технологичности и экологичности отрасли последняя могла бы быть поставлена в один ряд с возобновляемыми источниками энергии (далее – ВИЭ), если бы не маловероятные, но возможные и несущие катастрофические последствия технологические аварии: Три-Май Айленд (США, 1979), Чернобыль (СССР, 1986), Фукусима (Япония, 2011). Так как сохранение окружающей среды, согласно документам Конференции ООН в Рио-де-Жанейро (1992 г.), является одним из ключевых трендов концепции мирового устойчивого развития, многие индустриально развитые страны уже начали развитие «зеленой» отрасли энергетики и всячески стимулируют переход производства на экологически чистое сырье. Считается, что такой переход позволяет очистить землю от промышленного мусора, а воздух - от вредных отходов предприятий, значительно улучшить качество жизни и сохранить планету для будущих поколений [12]. Программы минимизации выбросов CO2 - «путь 2 ℃» (ограничение годовых промышленных выбросов углекислоты в пределах установленного бюджета), эмиссии парниковых газов, энергоэффективности производства, основанных на соблюдении принципа, согласно которому темпы потребления ресурсов не должны быть выше темпов их способности к восстановлению, - вот современный путь мирового экономического развития [5].

Каковы перспективы нефтегазового сервиса в таких условиях? Попытка ответа на этот вопрос будет целью настоящего исследования, для достижения которой последовательно обозначим следующие подзадачи:

-

- анализ текущего уровня и перспектив развития ВИЭ в мире;

-

- определение проблем, сопутствующих переходу на ВИЭ;

-

- определение условий и альтернатив развития нефтегазового сервиса.

Научное обоснование проблем энергоперехода способно значительно усилить теоретико-методологическую базу функционирования нефтегазового и сервисного бизнесов, а обозначение перспективных направлений и сценариев развития нефтесервиса поможет сформировать стратегические программы развития производственных составляющих отрасли - нефтесервисных компаний [1; 2].

ТЕОРЕТИЧЕСКИЕ ОСНОВЫИ МАТЕРИАЛЫ ИССЛЕДОВАНИЯ

П ереход мировой экономики к «зеленой энергетике» – это следствие смены промышленной парадигмы в рамках четвертой индустриальной революции – «Индустрии 4.0». Применительно к энергетике это означает последовательное изменение основного источника энергии: уголь

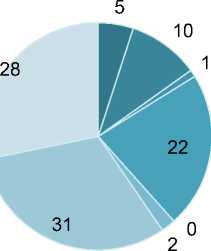

(XIX в., индустрия 1.0), нефть (XX в., индустрия 2.0), газ (конец XX – начало XXI в., индустрия 3.0) и происходящий сейчас переход к индустрии 4.0, сопровождаемый развитием ВИЭ. Несмотря на приоритетное внимание и стимулирующие преференции, доля электроэнергии, вырабатываемой ВИЭ (без гидроэнергетики) и потребляемой домохозяйствами и промышленностью, невелика и в настоящее время составляет немногим более 3 % в мировом энергобалансе, при этом наблюдается активный рост установленной мощности таких источников, который удваивается каждые четыре–пять лет [20]. С учетом всей производимой энергии, включая транспортную, доля «зеленой энергетики» увеличивается и составляет примерно 5 % общемирового потребления. Структура текущего мирового энергобаланса и прогноз до 2040 г. в трех различных сценариях – консервативном (базовом), инновационном и сценарии энергоперехода – представлены на рис. 1 [14].

Различие в сценарных условиях определяется трендами развития «зеленой энергетики» в мире, которые являются разнонаправленными и существенно отличаются друг от друга по скорости: где-то присутствует быстрый взрывной рост, а где-то – медленное развитие [3]. Так, европейская солнечная энергетика, лидером которой долгое время была Германии, уже начала сдавать свои позиции, и пик установки новых «зеленых» мощностей в генерации энергии миновал три года назад. Сегодня в Германии на долю солнечной генерации приходится около 8 % (40 ГВт в абсолютном выражении) от всех энергетических мощностей, что значительно выше среднего показателя, но наблюдается сильное замедление развития, в первую очередь связанное с сокращением господдержки в виде налоговых освобождений, льготных кредитов и дотационных тарифов для потребителей [6].

Мировой лидер экономического развития последних десятилетий, КНР, демонстрирует обратную тенденцию. В 2015 г. общая емкость китайской энергетики составляла примерно 1000 ГВт при установленной мощности солнечных энергоустановок 43 ГВт – больше, чем сейчас в Германии.

2015 2040

Фактический Инновационный

2040 Консервативный

Атом ■ Биоэнергия

2040 Энергопереход

Солнце Уголь

Ветер ■ Газ ■ Геотерм. ■ Гидроэнергия Нефть

Рис. 1. Структура мирового энергобаланса 2015 г. и прогноз до 2040 г. в трех различных сценариях, %

Fig. 1. The structure of the global energy balance in 2015 and the forecast up to 2040 in three different scenarios, %

Выработка же ветряной электрогенерации в Китае больше, чем во всей Европе, – 180 ГВт, хотя ее вклад в развитие национальной экономики невелик и из-за низкого коэффициента использования установленной мощности не превышает 5 %. Бóльшая часть энергетической отрасли Китая (примерно 1200 ГВт в абсолютном выражении) по-прежнему обеспечивается каменноугольной генерацией, страна является основным потребителем угля в мире, занимая 50 %-ную долю глобального рынка, и Правительство КНР старается снизить угольную зависимость: принимаются программы использования метановых газов угольных пластов, строятся гидроэлектростанции и АЭС1 . Зависимость энергетики страны от угля ярко была проиллюстрирована летом 2021 г. на фоне торговой войны с Австралией – крупнейшим поставщиком ресурса на китайский рынок: отказ от поставок привел к веерным отключениям целого ряда провинций, где источником энергии были угольные электростанции, и Китай был вынужден использовать австралийский уголь, уже находившийся на складах и формально проходивший процедуру таможенной очистки.

Для исключения подобных событий в Китае объявили о реализации колоссальных по мощности проектов возобновляемой генерации, и запуск проекта состоялся: в пустынных областях государства уже строятся 100 ГВт мощностей ветровой и солнечной генерации. Учитывая скорость реализации китайских энергетических (да и любых других) проектов, Международное энергетическое агентство (далее – МЭА) к 2026 г. прогнозирует достижение 1200 ГВт энергии ветра и солнца, эквивалентных (в силу обозначенного невысокого коэффициента установленной мощности – около 25 %) приблизительно 250–300 ГВт доступной для промышленного потребления энергии2.

В США при развитии «зеленой энергетики» в приоритете энергия Солнца: первая программа солнечной генерации была принята в 1972 г. и на сегодня установленная мощность составляет 111 МВт. Планами развития предусматривается, что к концу XXI в. 65 % потребления электроэнергии будет обеспечиваться за счет фотоэнергетического преобразования [11].

В современной России на долю возобновляемых источников приходится около 4 % энергетического рынка (без гидроэнергетики), а их развитие предусмотрено программой Правительства РФ [8]. Специфика развития российских ВИЭ определяется исключительной, в сравнении с общемировой, обеспеченностью страны традиционными энергоресурсами: реальным недорогим природным газом (четверть разведанных мировых запасов), обилием открытых угольных месторождений (пятая часть подтвержденных мировых запасов, не считая разведанных), гидроресурсами с дешевой электроэнергией, сетью АЭС. Учитывая, что наиважнейшим фактором служит стоимость вырабатываемой энергии, а особенностью ВИЭ является высокая цена конечной электроэнергии, российскому потребителю будет сложно объяснить преимущество «зеленой энергетики» здесь и сейчас, хотя необходимо отметить, что по мере развития и роста масштабов внедрения «чистых» энергоресурсов нижняя граница стоимости электроэнергии отечественных ВИЭ в отдельных регионах страны уже сопоставима с ценой электричества таких традиционных источников, как атом и газ3.

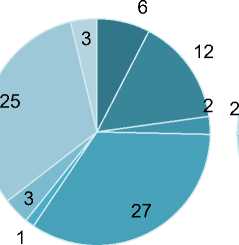

В текущей структуре энергобаланса России электрическая энергетика на природном газе составляет 45 % общего потребления, на угле – 20 %, на мазуте – 5 %; на долю гидроресурсов приходится 14 % производимой энергии, ядерной энергетики – 12 %, ВИЭ – 4 % (рис. 2).

■ Природный газ ■ Уголь

■ Мазут ■ Гидроэнергетика

Ядерная энергетика ВИЭ

Рис. 2. Текущая структура энергобаланса Российской Федерации, %

Fig. 2. Current structure of Russia’s energy balance, %

Декларируемые правительствами разных стран амбициозные цели по развитию «зеленой энергетики» и минимизации выбросов CO 2 находят отражение в различного рода государственных программах, широком наборе мер стимулирования и поддержки предприятий, заявляющих о политике декарбонизации. Так ли это на самом деле и что в уже недалеком будущем ждет нефтегазовый сервис? Для ответа этот на вопрос необходимо рассмотреть проблемы, сопутствующие переходу на возобновляемые источники.

-

1. Проведенное МЭА в 2014 г. исследо-вание 4 установило, что затраты на передачу энергии ветра примерно в три раза выше затрат на передачу электроэнергии угольной, газовой или ядерной генерации. Это связано с практически повсеместной удаленностью возобновляемых источников генераций от потребителей и необходимостью строительства линий электропередач максимальной, а не средней мощности из-за ограниченного периода работы возобновляемых источников: ветрогенераторов – обычно 25–35 % суток; солнечных фотоэлементов – от 10 до 25 %.

-

2. С фактором ограниченного времени работы связана также проблема перебоев в подаче энергии, с которыми предлагается справляться введением изменений в тарифы (по времени пользования), «умными» энергосистемами и временным отключением электроэнергии некоторым заранее выбранным «нестратегическим» промышленным потребителям при ее дефиците. Такой подход теоретически возможен, если система электроснабжения будет основана на энергетике из ископаемых топлив и ядерной энергии, которая дополняется небольшим вкладом возобновляемых источников. Конечно, ситуация будет меняться по мере развития и добавления в общую энергосеть новых возобновляемых генераций, но даже при добавлении небольшой доли «чистой» (например, солнечной) энергии необходимы аккумулирующие энергоемкости, чтобы сгладить быстрый переход к традиционным ископаемым источникам

-

3. В отличие от традиционных электростанций, работающих на ископаемом топливе, для энергии, генерируемой ВИЭ, характерным является слабый уровень контроля технических характеристик электросети, таких как мощность тока, амплитуда колебаний и другие, что требует установки дополнительного вспомогательного оборудования и формирования отдельной инфраструктуры для передачи в общую энергосеть, а значит, еще бóльших расходов.

-

4. Действующие в настоящее время проекты «зеленой энергетики» и бизнес-планы по их реализации не включают расходы на утилизацию ветряных турбин, солнечных батарей, накопителей энергии и иного сопутствующего оборудования. Вероятно, данная ситуация связана с тем, что никто изначально не представлял, сколько это может стоить. Сегодня уже ясно, что после окончания срока службы все названное оборудование не исчезнет без каких-либо затрат, а его промышленная переработка не будет бесплатной. Элементарным условием экономической целесообразности является меньшая стоимость переработки в сравнении со стоимостью полученных в ее результате материалов, включая затраты энергии, которые также должны быть ниже, чем энергия, используемая при первоначальной добыче подобных материалов, и все это необходимо отражать в биз-нес-планах.

-

5. Увеличение масштабов выпуска электромобилей привело к снижению их первоначально высокой цены, и сейчас даже при сокращении госпрограмм субсидирования эксплуатационных и (или) инвестиционных затрат по владению и приобретению индивидуальные продажи электромобилей широким слоям населения индустриально развитых стран растут. Но это требует колоссальных вложений в зарядные станции для обеспечения доступности пользования электромоби-

- лями основной массой населения западных стран, которая зачастую не имеет гаражей с доступом к электричеству, в отличие от представителей обеспеченных групп. Они не могут также позволить себе тратить время на ожидание зарядки своих автомобилей, следовательно, необходимы дешевые, повсеместно расположенные быстрозарядные станции, если электромобили станут предметом выбора. Кроме того, в стоимость быстрой зарядки придется включить плату за содержание дорог, которая сегодня включена в цену топлива.

в конце светового дня. В случае ветрогенера-ции это будут перебои с электричеством из-за остановки турбин во время штормовых ветров. Если сильные штормы нарушают электроснабжение на несколько дней, то нужны резервные аккумуляторы с запасом мощности на такое же время, что тоже является большой проблемой, ведущей к росту затрат [4].

РЕЗУЛЬТАТЫ И ДИСКУССИЯ

П еречислены далеко не все проблемы, связанные с переходом на возобновляемые источники энергии: за рамками настоящей работы остались важные вопросы исследования особенностей мировой экономики, связанной с непрерывными циклами производства, например металлургией, где высокая температура плавильных мощностей не должна падать, так как остановка системы (домны) приводит к ее выходу из строя. При отключении электричества не должны останавливаться лифты многоэтажных домов, а в больницах – прекращаться работа аппаратов поддержания жизнедеятельности пациентов. Холодильники должны работать непрерывно, чтобы не испортились продукты, и таких примеров много.

Не менее важен экономический аспект проблемы хранения электроэнергии ВИЭ, которая включает как стоимость систем хранения, так и неизбежные потери энергии в хранилищах. В отличие от возобновляемых генераций, ископаемое топливо может храниться долго и недорого. Наконец, широкие возможности для исследования представляет область действующих сегодня преференций развития «зеленой энергетики» в виде субсидий, налоговых льгот и других финансовых инструментов, действие которых во многих регионах мира в настоящее время начинает прекращаться, вследствие чего наблюдается заметное снижение темпов внедрения источников «чистой» генерации.

В результате даже рассмотренных проблем оказалось достаточно для заявлений признанных мировых экспертов о длительности перехода к «зеленой энергетике», который, согласно прогнозам, составит 50 или более лет. В течение этого периода ветровая и солнечная энергии будут дополнять действующие генерации на ископаемых топливах, но не заменять их (п. 2). Те же эксперты считают, что в ближайшие десятилетия эксплуатация традиционных невозобновляемых ископаемых источников генерации энергии будет продолжаться. Учитывая приоритет ресурсов углеводородов в данном вопросе, нефтесервисные компании будут обеспечены работой, что подтверждается запланированными объемами инвестиций в отрасль, в частности значительным объемом буровых услуг [10].

Несмотря на критику, которой защитники природы подвергают крупнейшие мировые нефтегазодобывающие компании, на ближайшее десятилетие (2021–2030 гг.) инвестиции в буровой сегмент нефтесервисной индустрии предусматриваются в сумме 1,7 трлн долл. США, хотя все транснациональные энергетические гиганты объявили о поддержке «зеленой» повестки, не ставят ее под сомнение и активно инвестируют в масштабное развитие ВИЭ, будь то ветер, солнце, геотермальная или водородная энергия.

Более сильные позиции у нефтесервисного бизнеса в странах с более слабой фактической поддержкой развития «зеленой энергетики», которые имеют возможности для роста добычи углеводородов и не входят в ОПЕК+. В числе таких стран признанные лидеры мирового экономического роста - Китай и Бразилия. Страны – участницы ОПЕК+, к которым относится и Россия, несмотря на лидерство в сфере добычи нефти и газа, находятся в неопределенном положении [10].

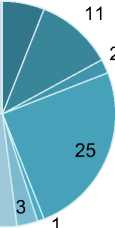

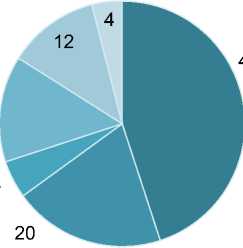

Вероятное в перспективе понижение мировых рыночных котировок нефти будет нивелироваться низкой себестоимостью добычи в регионах, являющихся традиционными лидерами добычи: на Аравийском полуострове, в США и России. Расходы крупнейших инвесторов на бурение, к которым относятся PetroChina, российская «Роснефть» и Saudi Aramco, на ближайшее десятилетие составят соответственно 120, 75 и 70 млрд долл. США. При этом лидером выступает китайская нефтяная компания PetroChina, что соответствует ранее озвученному тренду ухода энергети- ческой индустрии страны от угольной зависимости и импорта углеводородов: так, в сегменте нетрадиционной добычи - разработке нефтесодержащих сланцев – компания готова увеличивать расходы в среднем на 5 % ежегодно до 2030 г. для обеспечения роста добычи сырой нефти на внутреннем рынке. Инвестиции Saudi Aramco распределяются на шельфовую, сланцевую и сухопутную добычу, последняя из которых является приоритетной. «Роснефть» практически полностью сосредоточится на традиционном секторе добычи из месторождений на суше, что составит 98 % от общего объема запланированного инвестиционного бюджета. Объемы мирового нефтесервисного рынка представлены на рис. 3, где с 2014 по 2020 гг. приведены фактические данные, начиная с 2021 г. -прогнозные (ожидаемые)5.

Рис. 3. Объемы нефтесервиса в мире, млрд долл. США

Fig. 3. Global volume of oilfield services, billion US dollars

На 2021 г. мировые нефтяные компании заявили о бурении около 60 тыс. скважин, что, как ожидается, приведет к росту нефтесервисного рынка на 15 % относительно трудного 2020 г., когда связанное с ковид-пандемией и снижением биржевых нефтяных котировок падение глобального рынка нефте-сервиса составило более 30 %, российского нефтесервисного рынка несколько меньше -

21 % [16]. Доступные для анализа данные по объективным причинам пока отсутствуют, но сдержанный оптимизм участников нефтесервисного рынка позволяет с высокой долей вероятности считать программы выполненными.

Важнейшим условием перехода к «зеленой энергетике» продолжает оставаться конечная стоимость электроэнергии для потребителей. На примере такого промышленно развитого региона, как штат Техас (США), где доля солнечной и ветровой генерации достигла 20 % энергобаланса, видно, что устойчивость и надежность энергосистемы не прошли проверку при пиковых нагрузках во время неблагоприятных погодных условий, когда дважды, летом 2019 г. и зимой 2021 г., цена одного киловатта энергии достигала соответственно 6 и 9 долл. США при обычной стоимости в 15 центов (то есть выше в 40 и 60 раз!). Для сравнения: в Подмосковье цена в 5 руб. за киловатт считается высокой6. Исходя из этого замена традиционных источников генерации на ВИЭ будет происходить с учетом природных условий региона (страны) и обеспеченности характерными для него доступными недорогими ресурсами энергии. К примеру, входящая в Организацию экономического сотрудничества и развития Швейцария полностью использует гидроэлектростанции и не планирует заменять их на солнечную и ветровую генерации. В России «зеленая энергетика» будет расти, но небыстро, так как богатые национальные ресурсы полезных ископаемых и гидроэнергетика позволяют долго и эффективно использовать традиционные источники генерации.

Нерешенным остается вопрос сложности аккумуляции энергии ВИЭ и устойчивости энергообеспечения потребителей. Проблема некритична, пока есть возможность резервирования «чистой» генерации традиционными мощностями. Понимая это, даже такой лидер в сфере сохранения экологии, как

США, прогнозирует к 2040 г. долю возобновляемых энергетических источников в размере всего 5–7 %7 .

Перспективы российского нефтегазового сервиса лежат в области оказания уникальных нефтесервисных услуг из-за ежегодного снижения удельного веса традиционных способов разработки в общей структуре добычи нефти в среднем на 3–4 % в год. Поддержка и рост уровней добычи углеводородов напрямую зависят от вовлечения в разработку трудноизвлекаемых запасов (ТрИЗ) – месторождений в транзитных зонах и на морском шельфе. Запрос на уникальные технологии геологоразведки, бурения и закачивания скважин, промышленной эксплуатации будет ежегодно расти [18; 19].

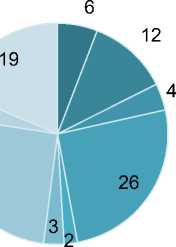

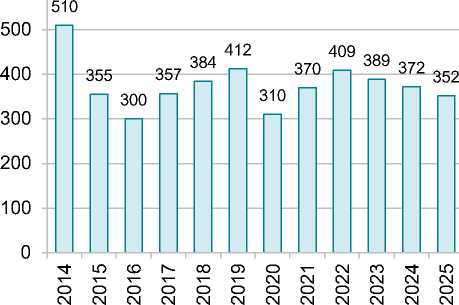

Нефтесервисным компаниям России необходимо более активно расширять и развивать спектр оказываемых услуг, концентрировать внимание на разработке сложных технологических решений, тренде на цифровизацию и моделирование месторождений, подготовке и развитии квалифицированного персонала, обеспечении достойного уровня оплаты работников отрасли [7]. Безусловно, важнейшим фактором перспективного развития должна быть работа с заказчиками - отечественными вертикально интегрированными компаниями и государственными органами – для стабилизации цен на услуги нефтесервиса и обязательной поддержки сервисных компаний при временных трудностях на нефтяном и газовом рынках [9]. Фактические (2016–2020 гг.) и ожидаемые (2021–2025 гг.) объемы российского нефтесервисного рынка представлены на рис. 4.

Российскому нефтегазосервису важно сохранить импульс развития и технологического роста, полученный после санкционных ограничений, которые вынудили отечественные предприятия приступить к инновационным разработкам не только в традиционных низкомаржинальных сегментах рынка, но и в высокотехнологичных направлениях, таких как моделирование процессов разработки месторождений, телеметрия в процессе бурения и добычи, гидроразрыв пласта, объемная сейсморазведка, роторные управляемые системы, интенсификация добычи, и в других передовых технологических процессах, ранее отданных на откуп западным нефтесервисным компаниям [17].

Рис. 4. Объемы российского нефтесервиса за период с 2016 по 2025 г., млрд долл. США

Fig. 4. Volumes of Russian oilfield services from 2016 to 2025, billion US dollars

Благодаря санкциям российские компании смогли усилить внимание государства к нефтесервисному сегменту энергетической индустрии, с 2015 г. в отрасли активно идет работа по ликвидации технологического отставания в рамках утвержденного Минпромторгом РФ плана по импортозамещению [15]. Увеличение доли отечественного оборудования и технологий является приоритетом государственной политики, и уже сегодня доля отечественного оборудования в таких важных нефтесервисных сегментах, как бурение и эксплуатация скважин, составляет 65 % [11]. Государственная поддержка отрасли находит отражение в форматах специальных инвестиционных контрактов, организации территорий опережающего развития и особых экономических зон, частичной или полной компенсации стоимости коммерческого кредита, участии в прямом софинансировании научно-прикладных разработок, других эффективных, простых и стимулирующих отечественное технологическое развитие решениях [13].

Для сохранения промышленного технологического лидерства в условиях «зеленой энергетики» российским нефтегазосервисным компаниям необходимо предусмотреть своевременную диверсификацию бизнеса и заранее отработать перспективные технологии, которые могут быть востребованы в будущем и запрос на которые сегодня только начинает формироваться8. Это могут быть проекты по хранению СО2 на отработанных и действующих месторождениях, поиск подземных коллекторов для закачивания углекислого газа непосредственно в местах его образования на промышленных производствах. С учетом того что только один такой транснациональный гигант, как ExxonMobil, за последние 20 лет уже инвестировал 10 млрд долл. США в технологические решения по декарбонизации выбросов и планирует инвестировать еще 3 млрд долл., поиск и подготовка резервуаров для улавливания и хранения СО2 (УХУ - устройства хранения углерода) могут стать хорошим стимулом для развития.

ЗАКЛЮЧЕНИЕ

В условиях тотального тренда на замещение традиционных ископаемых источников генерации электроэнергии возобновляемыми ресурсами настоящее исследование вносит теоретический вклад с элементами научной новизны и закладывает основу для дальнейшего устойчивого развития нефтесервисной отрасли на этапе перехода к «зеленой энергетике» исходя из следующих выводов:

-

1) длительность переходного периода составит не менее 50 лет, на протяжении которых ключевую роль будут по-прежнему играть природные минеральные ресурсы, прежде всего углеводороды. Высокий уровень обеспеченности России ископаемыми природными источниками генерации энергии с высокой вероятностью предполагает еще бóльшую длительность такого периода;

-

2) истощение ранее открытых крупных месторождений нефти и газа смещает вектор развития нефтесервиса в сторону высоких технологий и новых нетрадиционных методов поиска, разведки, освоения и разработки

залежей, требует значительных инвестиций в отрасль;

-

3) необходимость замещения импортных технологий, оборудования, приборов и аппаратуры для нефтесервисного производства, обусловленная действующими санкционными ограничениями, позволит обеспечить возрождение отечественной научно-производственной школы нефтегазового бизнеса при

условии поддержки отрасли со стороны государства;

-

4) опережающая (проактивная) диверсификация российского нефтесервиса в направлении разработки перспективных технологических решений, востребованных в условиях декарбонизационной экономики, способна обеспечить устойчивое развитие и сохранение ведущих позиций отрасли в будущем.

dengi-v-pljus _332028 (дата обращения: 30.12.2021). 20quadrillion%20Btu (дата обращения: 28.12.2021).

Список литературы Перспективы развития российского нефтесервиса в условиях перехода к "зеленой энергетике"

- Андреев А.Ф., Синельников А.А., Петрушкин С.И., Булискерия Г.Н., Сергеева О.А. Нефтесервис в России: от технологических партнерств до бизнес-экосистем // Нефтяное хозяйство. 2020. № 7. С. 72-78. DOI: 10.24887/0028-2448-2020-7-72-78 EDN: LVLBGZ

- Белошицкий А.В. Основные тренды в развитии нефтесервисного бизнеса в России // Актуальные вопросы экономики и управления в нефтегазовом бизнесе: сб. науч. тр. IV Всерос. науч.-практ. конф. Уфа: Издательство УГНТУ, 2020. С. 20-23. EDN: MUTSWZ

- Белошицкий А.В. Современное состояние и перспективы развития нефтесервисного бизнеса: монография. Уфа: Нефтегазовое дело, 2018. 170 с. EDN: EAHIDT

- Tverberg G. How Renewable Energy Models Can Produce Misleading Indications // Our Finite World. Oct 24, 2019. URL: https://ourfiniteworld.com/2019/10/24/how-renewable-energy-models-canproduce-misleading-indications/comment-page-9/#comments (дата обращения: 29.12.2021).

- Global green new deal: policy brief // UNEP. March 2009. URL: https://www.unep.org/resources/report/global-green-new-deal-policy-brief-march-2009 (дата обращения: 22.12.2021).