Перспективы совершенствования экспорта в связи с корректировкой селекционных программ рапса

Автор: Гончаров С.В., Карпачев В.В.

Рубрика: Экономика и производство

Статья в выпуске: 2 (182), 2020 года.

Бесплатный доступ

Цель исследований - анализ перспектив развития экспорта продуктов масложирового комплекса страны в связи с необходимостью корректировки селекционных программ по рапсу. Методы исследований включали экономико-статистический, абстрактно-логический, графический, экспертных оценок, регрессионный. Использовали данные статистики, ФТС РФ, USDA, ФАО, «Клеффманн Групп», литературные и другие источники. По площадям, валовым сборам культуры Россия конкурирует с Австралией, Украиной и США, уступая лидерам - Канаде, Евросоюзу, Индии и Китаю. При росте производства рапса в стране в последние годы регионы возделывания сместились из Центральной России в Западную Сибирь, Поволжье. По прогнозам площади культуры достигнут 1,9-2,5 млн га, а валовые сборы - 3,0- 4,1 млн т к 2024 г. В производстве все больше используют гибриды и устойчивые к гербицидам сорта. Китай, Япония, ОАЭ и Пакистан могут рассматриваться как целевые потребители экспортируемых объемов рапса, производимого в нашей стране, хотя в интересах экономики предпочтительным будет экспорт масла...

Рапс, селекционные программы, гибриды, устойчивость к гербицидам, экспорт

Короткий адрес: https://sciup.org/142223436

IDR: 142223436 | УДК: 631.1:633.853.494 | DOI: 10.25230/2412-608X-2020-2-182-94-102

National rapeseed breeding in accordance with agribusiness export needs

The research purpose is to analyze the export development of national oil and fat industry in relation with its needs for rapeseed breeding programs adjustment. Research methods are economic-statistical, abstract-logical, graphical, expert estima-tes, and regression ones. Statistical data, the Federal Customs Service, USDA, FAO, Kleffmann Group, literary and other information sources are used. Russia competes with Australia, Ukraine and the United States in terms of acreage and production, behind leaders - Canada, the European Union, India and China. Rapeseed production is increased for the last years in the country due to cultivated region shift from Central Russia to Western Siberia and the Volga region. According to forecasts, the crop area will reach up to 1.9-2.5 million hectares, and production will do up to 3.0-4.1 million tons by 2024. Hybrid and herbicide-tolerant variety segments grow up so far. China, Japan, the UAE and Pakistan should be considered as target export consumers of nationally produced rapeseed volumes, although oil export will be preferred from economical standpoit...

Текст научной статьи Перспективы совершенствования экспорта в связи с корректировкой селекционных программ рапса

Введение. Рапс – одна из наиболее быстро развивающихся масличных культур в мире. Ее посевные площади достигли 35,9 млн га в 2018 г. (+1,55 % по сравнению с 2017 г.), валовые сборы – 70,9 млн т (-4,2 % по сравнению с 2017 г.). В ведущей десятке стран уборочные площади рапса составили 97,8 % мировых площадей, валовые сборы – 98,3 %. Семена рапса используются для кормов в животноводстве, в качестве сырья для переработки на растительное масло и при производстве биодизеля. Одно из конкурентных преимуществ отечественного аграрного комплекса – сегмент масличных культур, растущий вместе с мощностями перерабатывающих предприятий, где драйвером роста служит экспорт продуктов с повышенной добавленной стоимостью [1; 2]. Целью данной статьи был анализ перспектив развития экспорта продуктов масложирового комплекса страны в связи с необходимостью корректировки селекционных программ по рапсу.

Материалы и методы. Привлечен спектр методов исследований: экономикостатистический, абстрактно-логический, графический, экспертных оценок, регрес- сионный. В качестве материалов использовали данные Федеральной службы государственной и таможенной статистики РФ [3], USDA – Сельскохозяйственного Департамента Правительства США [4], Европейской ассоциации по зерну, рису, кормам, масличным культурам, растительным маслам и агропоставкам [5], ФАО [6], агентства «Клеффманн Групп» [7], литературные источники.

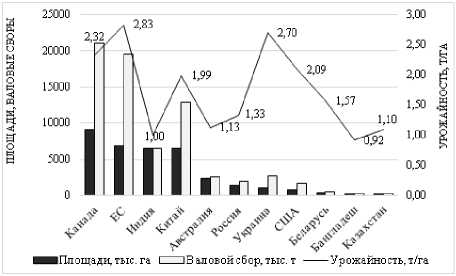

Результаты и обсуждение. По площадям, валовым сборам культуры Россия конкурирует с Австралией, Украиной и США, уступая лидерам – Канаде (9100 тыс. га и 23591 тыс. т соответственно), Евросоюзу (19500 тыс. га и 25504 тыс. т), Индии (6500 тыс. га и 6919 тыс. т), Китаю (6468 тыс. га и 19498 тыс. т) (рис. 1). Интерес сельхозпроизводителей РФ к рапсу как маржинальной масличной культуре вырос в 2012–2014 гг. благодаря росту цен на нефть, но затем несколько затормозился. Однако уже в 2016–2017 гг., когда урожайность культуры возросла с 10– 11 до 15 ц/га, произошел дальнейший рост посевных площадей до 1,522 млн га в 2018 г. с валовым сбором 1,987 млн т. При этом произошло смещение регионов производства из Центральной России в Алтайский край, Омскую область, Красноярский край, Республику Татарстан, Новосибирскую область. По данным Росстата, посевные площади рапса составили 1 545,5 тыс. га в 2019 г., в т.ч. ярового рапса 1 354,4 тыс. га, озимого – 191,1 тыс. га.

Рисунок 1 – Ведущие страны мира по площадям (тыс. га), валовым сборам (тыс. т) рапса

Доля использования семян ярового рапса отечественной селекции постепенно снижается: по данным Клеффманн Групп, она составила 41,3 % в 2019 г. (51,4 % в 2017 г.). По данным Россель-хозцентра, доля использования отечественных семян в 2018 г. составила 57,8 %, иностранных – 42,2 %, в т.ч. гибридов F 1 13 %. Зарубежные семенные компании регистрируют гибриды, отказавшись от сортов, тогда как отечественные НИУ не смогли адаптировать данную инновацию в полной мере. Отечественные гибриды отсутствуют в Госреестре селекционных достижений РФ, а селекционные программы по-прежнему ориентированы на выведение сортов. Это обстоятельство особенно важно в связи с повышенными сегодня задачами по развитию отрасли. По прогнозу Масложирового союза России в 2024 г. площади культуры достигнут 2,5 млн га, валовой сбор – 4,1 млн т, а по прогнозу агентства ИКАР – 1,9 млн га и 3 млн т. В этой связи усилия селекции должны быть направлены на повышение агрономической ценности сортов и гибридов: адаптивность к почвенноклиматическим условиям целевых регионов, устойчивость к фузариозу, пероноспорозу, склеротиниозу и другим болезням, а также устойчивость к растрескиванию стручков.

Сельхозпроизводители все больше предпочитают гибриды, устойчивые к гербицидам: по данным ФТС, за период июнь 2017 – январь 2018 г. доля гибридов технологии ExpressSun составила 32 %, потеснив классические гибриды (39 %) и систему Clearfield (29 %). Подобный тренд справедлив для рапса, где растет доля гибридов для производственной системы Clearfield. Создание гибридов, пригодных для данных производственных систем, а также разработка новых систем, являются ключевой задачей отечественной селекции.

ФГБНУ ВНИИ рапса передал на государственные испытания с 2020 г. первый отечественный сорт рапса ярового Форпост РКЛ, устойчивый к имидазолино-96

нам. Разработана отечественная производственная система, включающая использование данного сорта и системного послевсходового гербицида Илион МД (90 г/л клопиралида (2-этилгексилового эфира) + 40 г/л имазамокса) компании « ЩелковоАгрохим» для контроля однолетних и многолетних двудольных сорняков. Технология возделывания рапса упрощается; снижается себестоимость семян, очищает поле в севообороте от сорняков.

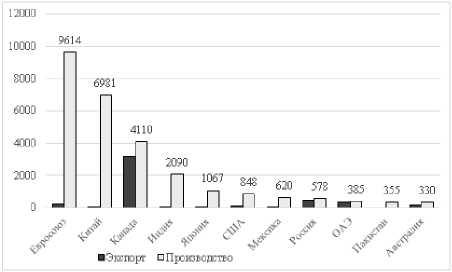

Мировое потребление рапсового масла в мире в 2018 г. достигло 27,8 млн т, причем более 90 % его потребляют в Евросоюзе (10 млн т), Китае (8,6), США (2,5 млн т), Индии (2,5 млн т) и Японии (1,0 млн т) (рис. 2).

Рапсовое масло преобладает в потреблении ЕС (40 % всех растительных масел). К 2024 г. в мире планируется производить 32 млн т рапсового масла и 45,2 млн т шрота. Являясь крупнейшим производителем рапса и одновременно крупнейшим переработчиком, ЕС импортирует рапс в больших объемах из Канады и Украины (которая экспортировала 92,7 % произведенных в 2018 г. объемов – 2,7 млн т). Доля пищевого потребления рапсового масла в ЕС составляет 30 %, уступая Китаю (100 %), Индии (97 %), Японии (94 %) и США (75 %).

Рисунок 2 – Рейтинг стран – крупнейших производителей рапсового масла с объемами экспорта, тыс. т, 2018 г.

В структуре промышленного потребления рапсового масла, достигающего в мире 70 %, оно в основном используется для получения биодизеля, в меньшей степени – перерабатывается для косметических средств, средств личной гигиены и пр.

В 2017 г. только в ЕС произведено 13,6 млн т биодизеля (37 % мирового производства), главным образом, в Германии, Франции, Нидерландах и Испании. Рапсовое масло – основное сырье для производства биодизеля в ЕС. Новая европейская директива в отношении возобновляемой энергии RED II на период 2021–2030 гг. устанавливает цель потребления энергии из возобновляемых источников – 32 % к 2030 г. Экологические аспекты использования рапсового масла для технических целей также должны быть составляющими селекционных программ. Так, повышение качества семян рапса можно увязывать со снижением серы и канцерогенного бензола, образующимися при сгорании биодизеля.

По данным ISAAA, 24 % посевных площадей рапса в мире засевают ГМ-сортами [8]. Потребления рапсового масла из ГМ-сортов составляет 27 % в Китае, 86 % в Японии и 94 % в США. Мировой импорт рапсового масла в 2018 г. составил 4,7 млн т стоимостью более 4 млрд долларов. США – крупнейший импортер рапсового масла из Канады, доля которого достигла 98 % [9]. В США рапсовое масло используется в пищевых целях благодаря низкому содержанию насыщенных жиров и отсутствию искусственных транс-жиров.

В последние годы растет спрос на вы-соколеиновые сорта рапса, отличающиеся устойчивостью к окислению и продолжительным сроком хранения без необходимости частичной гидратации. В этой связи одной из приоритетных целей многих селекционных программ является достижение высокого содержания олеиновой кислоты в масле (˃75 %) и низкого линоленовой (<3 %). Объемы производства HOLL масла растут в странах Европы, США, Австралии в последние годы. Этот тренд также следует использовать в корректировке отечественных селекционных программ.

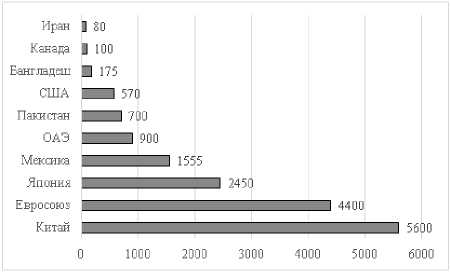

Импорт рапсового масла в США составил 2,03 млн т в 2018 г. и будет нарастать при том, что ожидается увеличение потребления растительного масла с текущих 39 до 40 кг в год на жителя страны. Китай – второй после США импортер рапсового масла, доля которого составляет 17 % мировой торговли (1,05 млн т в 2018 г.) (рис. 3).

Н овая 3 слан дня | 5 3

Гонконг □ 75

Мексика □ 105

Чили □ ЦП

Ю ж н ая К ор ея I 15 0

Евросоюз 1| 150

Индия I 300

Норвегия 1 480

Китай ^^^^^^^^^^^Н 1050

США --- 1 2030

0 500 1000 1500 2000 2500

Рисунок 3 – Топ-10 крупнейших импортеров рапсового масла, тыс. т, 2018 г.

Потребление его в стране растет на 6 % в год за счет как роста внутреннего производства рапса, так и импорта маслосемян с последующей переработкой. Внутреннее производство рапса вместе с импортом обеспечило сырья для переработки 7 млн т масла в Китае в 2018 г. Канада обеспечивает 88 % объема китайского импорта, на долю Австралии и России приходится 8 %.

Очевидно, что Китай, Япония, ОАЭ и Пакистан могут рассматриваться как целевые потребители экспортируемых объемов рапса, производимого в нашей стране, хотя в интересах экономики предпочтительным будет экспорт масла – продукта с более высокой добавленной стоимостью (рис. 4).

Норвегия – третий крупнейший импортер рапсового масла (480 тыс. т в 2018 г.), используемого на 70 % для производства биодизеля и на 30 % – для продовольственных целей. Согласно политике использования энергии из возобновляемых источников, которое достигло 21 % в 2017 г., введен запрет на госзакупки биодизеля на основе пальмового масла. Европейский Союз и Россия поставили в Норвегию 0,19 и 0,23 млн т рапсового масла в 2017 г. соотвественно.

Рисунок 4 – Топ-10 крупнейших импортеров маслосемян рапса, тыс. т, 2018 г.

Канада – главный экспортер рапсового масла (77 % мирового объема). Канада экспортировала 3,2 млн т из 4,1 млн т произведенного рапсового масла на сумму 2,8 млрд долл. США в 2018 г. Канадские фермеры собрали 21,1 млн т рапса с 9,1 млн га, что составило треть мирового производства культуры в 2018 г. Значительные объёмы канадских маслосемян, экспортируемых без переработки, производят из ГМ-сортов. Поэтому главным конкурентным преимуществом отечественного рапса должно быть отсутствие ГМ-сортов, как и следов применения глифосата при условии наличия премии за данные преимущества.

Целевыми странами экспорта произведенного в РФ рапсового масла должны быть Китай, Норвегия, страны ЕС, а также Индия и Южная Корея. По оценке МСХ РФ, загрузка маслоэкстрационных заводов составила 67 % в 2017 г.

Экспорт российского рапсового масла в 2018 г. составил 465 тыс. т (292 тыс. т и 222 тыс. т в 2017 г. и 2016 г. соответственно). Экспорт маслосемян рапса из страны возрос в 2018 г. до 450 тыс. т, (по сравнению с 2017 г. – 322 тыс. т), в основном в Китай и Беларусь (благодаря 98

запуску МЭЗ ГК «Содружество» в г. Сморгонь) [10].

Предприятиями, круглогодично перерабатывающими маслосемена рапса, являются Кубарь-масло, Либойл, Аврора, ГК «Содружество», «Долгов групп», «Лебяжье», Заводоуковский МЗ, СПК «Красное знамя» совокупной мощностью 0,8 млн т. Часть предприятий сезонно переключаются на маслосемена рапса, комбинируя их с другими масличными, остальные перерабатывают рапс в начале сезона, перед запуском подсолнечника. Рост производства рапса будет сдерживаться недостаточными перерабатывающими мощностями даже с учетом новых инвестиционных проектов. Наиболее остро нехватка мощностей будет ощущаться в Сибири при развитии экспорта масла в Китай.

В мире рапсовое масло используется больше как сырье при производстве биодизеля (рис. 5).

Рисунок 5 – Производство рапсового масла в мире и его использование на промышленные и пищевые цели, тыс. т

Для пищевых целей его больше используют в Китае (более 8 млн т в год), в странах Евросоюза, США, Индии (по 2 млн т) и Японии (1 млн т). Китай, Индия и Евросоюз – главные потребители поставляемого российского растительного масла, несмотря на импорт этими странами значительных объемов маслосемян рапса для локальной переработки.

Развитие же соответствующей инфраструктуры в нашей стране может способ- ствовать экспорту масла в Китай до 200 тыс. т, в Индию - до 150 тыс. т, при успешной конкуренции с Канадой и ОАЭ. Партии отечественного рапсового масла могут быть поставлены в Израиль, Японию, Южную Корею, Тайвань и другие страны. По прогнозу Масложирового союза России, экспорт рапсового масла может достичь 1,4 млн т к 2024 г. (+0,9 млн т к 2018 г.)

В отличие от масла, рынок рапсового шрота ориентирован на внутреннего потребителя: экспорт не превышал 190 тыс. т в 2014/15 г. Рапсовый шрот успешно конкурирует с другими источниками растительного белка в отраслях молочного животноводства и свиноводства. В Поволжье и Приуралье был отмечен ограниченный импорт рапсового шрота из Казахстана. Последние годы рапсовый шрот из РФ поставлялся в страны с развитым животноводством: Финляндию, Швецию, Данию, Прибалтику. Разовые поставки осуществлены в Испанию, Великобританию, Турцию и Иран. Благодаря развитию крупных животноводческих агрохолдингов рапсовые шрот и жмых становятся более востребованными на российском рынке. По прогнозу Масложирового союза, объемы производства рапсового шрота могут вырасти до 2,3 млн т, включая экспорт до 1,2 млн т к 2024 г., особенно при развитии китайского направления экспорта. Китай, как страна с наибольшими объемами производства свинины в мире, импортирует до 1 млн т рапсового шрота в год.

Рапсовый шрот уступает соевому в свиноводстве и молочном животноводстве из-за повышенного содержания гемицеллюлозы, лигнина, фитина, олигосахаридов. Выведение сортов рапса с жёлтой окраской семян снижает содержание сырой клетчатки и нежелательных пигментов, переход которых в масло ухудшает его цвет, вкус, запах и прозрачность [11]. В России уже выведен первый отечественный желтосемянный сорт рапса ярового Кенар. Жмых (шрот) из семян нового сорта имеет более высокую кормовую ценность в сравнении с традиционным рапсовым за счет более низкого содержания в нем лузги (на 5,2 %) и клетчатки (на 3,5 %), что существенно повышает его качество и увеличивает долю в рационе животных и птицы [12].

Соответственно селекция на повышение качества шрота должна быть направлена как на увеличение содержания белка и улучшение кормовой ценности шрота, так и на снижение содержания синапина и синапиновых эфиров, придающих горьковатый вкус корму [11].

В стране действует шесть специализированных маслоналивных терминалов, общей мощностью перевалки 4,5 млн т масел в год. На российские порты приходится ¾ общего объема экспорта растительных масел, главные из которых -порты в Новороссийске, Тамани и Ростове-на-Дону, остальные - на сухопутные пути доставки. К проблемам, сдерживающим экспортные потоки, относятся слабая оборачиваемость цистерн из-за низкой скорости погрузки масла на борт судна, дополнительные расходы, вызванные простоями судов из-за несвоевременной поставки, плохая организация подъездных путей к портовым терминалам и др.

По прогнозу Масложирового союза, к 2024 г. ожидается экспорт 1,1 млн т рапсового масла и 4,7 млн т шрота, что по расчетам ИКАР оценивается в 0,67 и 0,2 млрд долларов соответственно. Реализация планов отрасли требует освоения новых рынков сбыта. Конкурентным преимуществом страны может быть отсутствие производства трансгенных продуктов при выполнении жестких требований к качеству масла, предъявляемых странами-импортерами, и расширение объемов и географии поставок рапсового шрота.

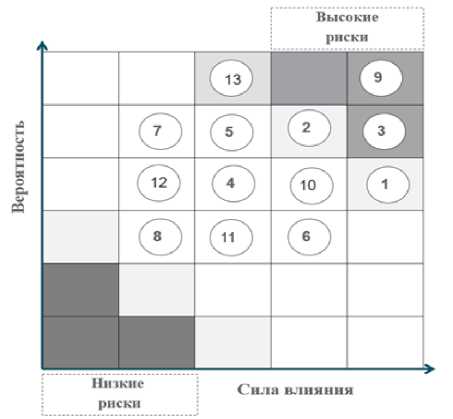

Ликвидация существовавшей в России государственной системы семеноводства масличных культур привела к тому, что в настоящее время в отрасли накопился ряд серьезных проблем [13; 14]. К рискам развития селекционно-семеноводческой отрасли в отношении рапса относятся следующие (рис. 6):

Рисунок 6 – Риски развития отечественного селекционно-семеноводческого комплекса в отношении рапса

-

1. Отставание отечественной селекции от современных подходов в создании передовых практик по развитию технологий ускоренной селекции новых сортов и гибридов;

-

2. Утрата конкурентоспособности отечественных маслосемян рапса из-за быстрого распространения ГМ-рапса, в то время как в РФ будут продолжать сохраняться ограничения в данной сфере деятельности.

-

3. Неэффективное субсидирование работ по НИОКР и, как результат, дальнейшее снижение посевов рапса, занятого отечественным сортиментом.

-

4. Административное сдерживание трансфера современных агротехнологий и технологий глубокой переработки масличных культур.

-

5. Обоюдные санкции, препятствующие трансферу современных агротехнологий, а также ограничивающие деятельность зарубежных компаний на территории РФ.

-

6. Создание барьеров изоляции отечественного масличного хозяйства от пере-100

-

7. Нарастание бюрократической составляющей в тренде «импортозамеще-ния» по сдерживанию регистрации и использования зарубежного сортимента административными методами.

-

8. Снижение внутреннего использования рапсового масла, в том числе из-за нарастания импорта пальмового масла.

-

9. Нарастание проблемы кадров в связи с усугубляющейся «болонизацией» высшего аграрного образования [15].

-

10. Продолжение либеральной политики правительства, способствующей снижению жизненного уровня населения и ухудшению макроэкономической ситуации.

-

11. Дальнейшее снижение инновационной активности в НИОКР из-за избыточной бюрократизации науки и отсутствия действенных реформ.

-

12. Малоэффективное управление интеллектуальной собственностью в отношении сортов растений.

-

13. Недостаточная адаптация профессионального, финансового и налогового законодательства к международному.

довых практик мирового агробизнеса, в том числе широкого внедрения в сельское хозяйство технологий обработки массивов данных, цифровизации технологических процессов в земледелии, развития технологий ускорения селекции, инновационных подходов и т.д.

Заключение. Экспортная составляющая развития агропромышленного комплекса страны требует активизации селекции рапса в следующих направлениях:

-

- улучшение агрономической ценности сортимента: адаптивности к спектру условий целевых регионов, устойчивости к фомозу, фузариозу, пероноспорозу, скле-ротиниозу и другим болезням, а также устойчивости к растрескиванию стручков;

-

- создание гибридных систем и развития пакетного предложения на базе устойчивых к гербицидам сортов и гибридов;

-

- улучшение жирно-кислотного состава масла, соответствующего требованиям рынка (количество и соотношение жирных кислот омега-3, омега-6 и омега-9);

-

- повышение содержания белка и улучшения кормовой ценности шрота, а также снижение содержания синапина и синапиновых эфиров;

-

- совершенствование экологических аспектов использования рапсового масла для технических целей.

Список литературы Перспективы совершенствования экспорта в связи с корректировкой селекционных программ рапса

- Буклагин Д.С. Анализ состояния производства масличных культур в Российской Федерации // Мат-лы XI Международной научно-практической интернет конференции: «Научно-информационное обеспечение инновационного развития АПК». - 2019. - С. 74-85.

- Буклагин Д.С. Анализ использования семян масличных культур отечественной и иностранной селекции // Международный научно-исследовательский журнал. - 2019. - № 9-2 (87). - С. 34-41.

- Федеральная Таможенная Служба России: [Электронный ресурс]. - Режим доступа: http://www.customs.ru/index.php (дата обращения: 20.12.2019).

- Foreign Agricultural Service: [Электронный ресурс]. - Режим доступа: https://www.fas.usda.gov/data.

- European Association of cereals, rice, feedstuff, oilseeds, olive oil, oils & fats and agrosupply: EU28 oilseed crop forecasts trade: [Электронный ресурс]. - Режим доступа: http://www.coceral.com/web/june%-202018/1011306087/list1187970814/f1.html (дата обращения: 15.06.2019).

- FAO GM Foods Platform trade: [Электронный ресурс]. - Режим доступа: http://www.fao.org/food/food-safety-quality/ gm-foodsplatform/en/) (дата обращения: 15.06.2019).

- Клеффманн групп: [Электронный ресурс]. - Режим доступа: https://www. kleffmann.com/ru/kleffmann-group (дата обращения: 15.06.2019).

- International service for the acquisition of Agri-Biotech applications. ISAAA Brief 53 "Global status of commercialized Biotech/GM Crops in 2018": [Электронный ресурс]. - Режим доступа: https://www. isaaa.org/ (дата обращения: 15.03.2020).

- Harmonized Tariff schedule of the US (2018) revision 14. Chapter.

- Зерновой рынок. [Электронный ресурс]. - Режим доступа: http://www. ukragroconsult.com/news/belarus-novyi-mez-v-smorgoni-gotov-pererabaty-vat-ves-urozhai-rapsa (дата обращения: 15.12.2019).

- Горлова Л.А., Бочкарева Э.Б., Стрельников Е.А., Гончаров С.В. Селекция рапса на конечное использование: направления и тенденции современности // Мат-лы IV науч.-практ. конф. "Инновационные технологии в области генетики, селекции, семеноводства и размножения растений", Ялта 3-8 сентября, 2018 г. - Труды Куб. ГАУ. - 2018. - № 3 (72). - С. 109-114.

- Горлова Л.А., Бочкарёва Э.Б., Сердюк В.В., Стрельников Е.А., Поморова Ю.Ю. Первый отечественный желтосемянный сорт рапса ярового Кенар // Масличные культуры. - 2019. - Вып. 3 (179). - С. 168-170.

- Гончаров С.В., Карпачев В.В. О механизме извлечения ценности при коммерциализации селекционных достижений // Вестник российской сельскохозяйственной науки. - 2019. - № 2. - С. 28-33.

- Гончаров С.В., Карпачев В.В. Глобализация семенных рынков масличных культур на примере рапса // Масличные культуры. Науч.-тех. бюл. ВНИИМК. - 2019. - Вып. 4 (180). - С. 102-106.

- Гончаров С.В., Шевченко В.Е. Аграрное образование - фактор национальной безопасности страны // Высшая школа: научные исследования. Материалы Межвузовского научного конгресса (г. Москва, 6 марта 2020 г.). - Москва: Изд-во Инфинити, 2020. - С. 149-162.