Понятие финансового потенциала предприятия и его система оценки

Автор: Исмагилов Э.Ф., Терентьева А.Ф., Дырдонова А.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 9 (25), 2018 года.

Бесплатный доступ

Финансовый потенциал обеспечивает предприятию определенную позицию в рейтинге организаций, на рынке товаров и услуг. Это обуславливает возрастание научного и практического интереса к оценке финансового потенциала предприятий в нынешних условиях экономики. В статье раскрыто понятие финансового потенциала предприятия, представлены методы оценки финансового потенциала предприятия, применение которых на практике дает возможность оценить и выявить приоритетность факторов регулирования финансовым потенциалом предприятия.

Финансовый потенциал, оценка финансового потенциала, методы оценки финансового потенциала, финансовые ресурсы

Короткий адрес: https://sciup.org/140284213

IDR: 140284213

Concept of the financial potential of the enterprise and its assessment system

The financial potential provides the enterprise with a certain position in the rating of organizations, in the market of goods and services. This causes an increase in scientific and practical interest in assessing the financial potential of enterprises in the current economic conditions. The article reveals the concept of the financial potential of the enterprise, presents methods for assessing the financial potential of an enterprise, the application of which in practice makes it possible to assess and identify the priority of regulatory factors in the financial potential of the enterprise.

Текст научной статьи Понятие финансового потенциала предприятия и его система оценки

Смысл термина «потенциал» происходит от латинского слова potentia и обозначает в первоначальном его определении – сила, возможность. В данном виде потенциал широко используется в точных науках [4]. Через изначальное его определение «возможность» потенциал представляется как комплекс средств, критериев, факторов для исполнения чего-либо.

Подход к дефиниции понятия финансового потенциала предприятия, безусловно, должен согласовываться с определением «финансы предприятия», как системы экономических (финансовых) отношений, которые формируются в ходе распределения и применения финансовых ресурсов предприятия.

По мнению Т. Н. Толстых и Е. М. Улановой, финансовый потенциал есть возможности и способности предприятия в перспективе обладать достаточным уровнем финансовых ресурсов [3, c.19].

Наиболее детальное определение этой категории дает О. А. Минаева: это наличие у организации финансовых средств (собственных, заемных), возможность управления ими и эффективного использования в хозяйственной деятельности [1, c.355].

Таким образом, финансовый потенциал – это сложное понятие, определяющее существование реальных и возможных финансовых перспектив предприятия, а кроме того отражающее отношения в компании с целью достижения наибольшего возможного финансового результата деятельности предприятия.

Оценку финансового потенциала предприятия можно провести в несколько этапов.

Первый этап включает в себя выявление уровня финансового положения предприятия. Уровни и их описание представлены в таблице 1. Проанализировав отчет о финансовых результатах предприятия можно дать первую оценку текущему положению предприятия.

Таблица 1

Уровни финансового потенциала предприятия

|

Уровень |

Характеристика уровня финансового потенциала |

|

Высокий уровень |

Предприятие прибыльное и имеет стабильное финансовое положение. Имеется прибыль за последние три года. |

|

Средний уровень |

Предприятие прибыльное, но стабильность значительно зависит от изменений внешней и внутренней среды. За последние три года наблюдается как прибыль, так и убытки. |

|

Низкий уровень |

Предприятие является финансово нестабильным и за последние три года несет убытки. |

Второй этап включает оценку потенциала по финансовым коэффициентам. На данной ступени ведется расчет основных показателей, с помощью которых проводится оценка ликвидности, платежеспособности и финансовой устойчивости предприятия.

Второй этап осуществляется в две стадии:

– подготовительная, которая содержит подбор требуемых для оценки положения предприятия показателей, а также установление их рекомендуемых значений;

– вычислительная, заключающаяся собственно в расчете этих показателей.

Для оценки предприятия предлагается применять коэффициенты и показатели, отраженные в таблице 2.

Таблица 2

Показатели для оценки финансового потенциала

|

Наименование показателя |

Высокий уровень |

Средний уровень |

Низкий уровень |

|

Коэффициент финансовой независимости |

>0,5 |

0,3-0,5 |

<0,3 |

|

Коэффициент финансовой зависимости |

<0,5 |

0,7-0,5 |

>0,7 |

|

Коэффициент текущей ликвидности |

>2 |

1-2 |

<1 |

|

Коэффициент срочной ликвидности |

>0,8 |

0,4-0,8 |

<0,4 |

|

Коэффициент абсолютной ликвидности |

>0,2 |

0,1-0,2 |

<0,1 |

|

Рентабельность активов |

>0,1 |

0,05-0,1 |

<0,05 |

|

Рентабельность собственного капитала |

>0,15 |

1-0,15 |

<0,1 |

|

Эффективность использования активов для производства продукции |

>1,6 |

1-1,6 |

<1 |

|

Доля незанятых обязательствами активы, находящиеся в обороте |

>0,26 |

0,1-0,26 |

<0,1 |

|

Доля накопленного капитала |

>0,1 |

0,05-0,1 |

<0,05 |

После того как расчеты показателей проведены, следует начертить кривую финансового потенциала предприятия, которая чертится в таблице с расчетами. Данная кривая изображает линию, связывающую отмеченные позиции в согласье с их уровнем.

Кривая дает возможность наглядно воспроизвести финансовое положение предприятия в соответствии с ранее вычисленными финансовыми показателями. Рейтинговые оценки можно распределить с помощью экспертов [2, c.69].

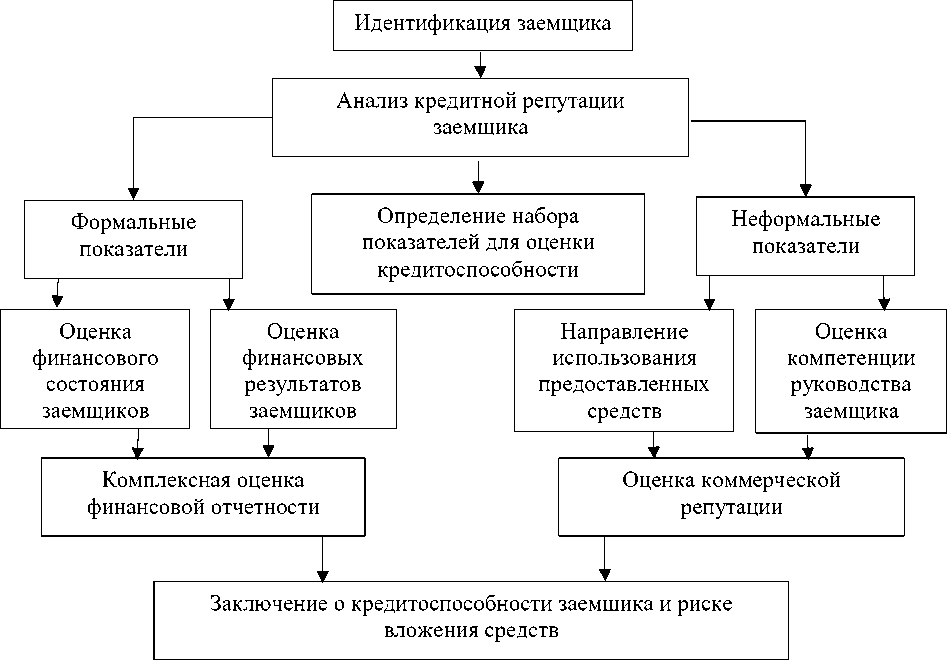

Третий этап включает в себя оценку финансового потенциала предприятия по критерию «инвестиционная привлекательность». Потенциал развития предприятия сильно зависит от инвестиций. Схематически этапы оценки уровня привлекательности предприятия для возможного инвестора отображены на рисунке 1.

Рис. 1. Схема оценки инвестиционной привлекательности предприятия

Из представленной схемы видно, что в большей степени оценка заемщика сводится ко второму этапу оценки финансового потенциала, а собственно расчету показателей. Оценка коммерческой репутации – это единое экспертное заключение [5].

Показатель коммерческой репутации предприятия вычисляется согласно формуле:

ККРП = ∑ККРПчаст, (1)

где ККРПчаст – частные коэффициенты коммерческой репутации [3, c.56].

Следующий четвертый этап включает оценку финансового потенциала по критерию «результативность системы управления финансами». Это технология формирования плана работы для всех подразделений предприятия, которые учитывают возможность быстрого реагирования на различные перемены как во внешней, так и во внутренней среде.

Оценка на данном этапе выполняется с помощью экспертов и только потом назначается уровень финансового потенциала. Высокий обозначает существование на предприятии системы бюджетного планирования. Средний уровень – существование системы плановых отчетов. Низкий уровень описывается наличием системы планирования коэффициентным методом.

Последний пятый этап содержит в себе установление типа финансовой устойчивости. Данный показатель указывает на финансовую зависимость предприятия. Вычисляются следующие показатели:

-

– избыток или недостаток собственных оборотных средств. Вычисляется как разница между собственными оборотными средствами и запасами, затратами. Положительное значение указывает на абсолютную финансовую устойчивость;

-

– избыток или недостаток действующего капитала. Вычисляется как разница между действующим капиталом и запасами, затратами;

-

– избыток или недостаток общих источников. Вычисляется как разница между размером источников (действующий капитал + краткосрочные обязательства) и запасами, затратами.

Установление типа финансовой устойчивость отображено в таблице 3.

Таким образом, имеется 4 типа финансовой устойчивости: абсолютная, когда все три показателя имеют положительные значения; нормальная – второй и третий показатель имеют положительные значения; неустойчивое финансовое положение – только третий показатель положительный; а также кризисное финансовое состояние – все показатели отрицательны.

Таблица 3

Установление типа финансовой устойчивости

|

№ п/п |

Показатели |

Тип финансовой устойчивости |

|||

|

Абсолютная |

Нормальная |

Неустойчивое |

Кризисное |

||

|

1 |

Избыток / недостаток СОС |

Фсос > 0 |

Фсос < 0 |

Фсос < 0 |

Фсос < 0 |

|

2 |

Избыток / недостаток действующего капитала |

Фсд > 0 |

Фсд > 0 |

Фсд < 0 |

Фсд < 0 |

|

3 |

Избыток / недостаток общих источников |

Фои > 0 |

Фои > 0 |

Фои > 0 |

Фои < 0 |

|

Трехфакторный показатель типа финансовой ситуации |

(1,1,1) |

(0,1,1) |

(0,0,1) |

(0,0,0) |

|

В заключении пяти этапов делается вывод о финансовом потенциале предприятия.

Результаты анализа, полученные согласно представленной методике оценки финансового потенциала, позволяют выявить какова величина финансовых ресурсов предприятия; каким финансовым потенциалом обладает финансовая система предприятия, то есть каков объем скрытого внутреннего резерва финансовых ресурсов у предприятия; в результате чего и в каких объемах формируется финансовый потенциал предприятия.

Список литературы Понятие финансового потенциала предприятия и его система оценки

- Минаева, О.А. Финансовый потенциал предприятия // Актуальные вопросы экономических наук. 2017. № 1. С. 354-359.

- Станиславчик Е.Н. Анализ финансового потенциала неплатежеспособных предприятий. М.: Академия, 2016. 176 с.

- Толстых Т.Н., Уланова Е.М. Проблемы оценки финансового потенциала предприятия // Вопросы оценки. 2015. № 4. С. 18-23.

- Исмагилов Э.Ф., Терентьева А.Ф., Дырдонова А.Н. Анализ и совершенствование системы оценки финансового потенциала предприятия нефтеперерабатывающей отрасли // Форум молодых ученых. 2018. № 5 (21). С. 1354-1360.

- Исмагилов Э.Ф., Терентьева А.Ф., Дырдонова А.Н. Экономический потенциал нефтехимического предприятия: система индикаторов и методика оценки Форум молодых ученых. 2018. № 5 (21). С. 1360-1365.