Повышение финансовой грамотности студентов: особенности и возможности региональных вузов

Автор: Резник С.Д., Сазыкина О.А., Черниковская М.В.

Журнал: Интеграция образования @edumag-mrsu

Рубрика: Модернизация образования

Статья в выпуске: 3 (112), 2023 года.

Бесплатный доступ

Введение. Несмотря на значительные мероприятия и программы, осуществляемые руководством страны для повышения финансовой грамотности населения, студенты российских вузов остаются все еще недостаточно финансово грамотными. В связи с этим необходима разработка и реализация комплекса внутривузовских образовательных практико-ориентированных технологий, способных повысить финансовую грамотность и экономическую самостоятельность студентов в период вузовского обучения. Цель статьи - показать особенности и возможности региональных вузов страны в решении проблемы повышения финансовой грамотности студенческой молодежи. Материалы и методы. Исследование проблемы формирования финансовой грамотности студенческой молодежи в период вузовского обучения проведено на основе анкетного опроса 565 студентов из 29 вузов Российской Федерации в мае - июне 2022 г. с помощью специально разработанной анкеты в Google Forms. Обработка результатов анкетного опроса выполнена с применением программы SPSS и использованием метода сравнительного анализа ответов студентов ведущих (федеральных, национальных исследовательских, столичных) и региональных российских вузов, что позволило выявить и проанализировать особенности формирования финансовой грамотности студентов в зависимости от статуса их вуза. Результаты исследования. Самооценка студентами региональных вузов своей финансовой грамотности показала ее низкий уровень, свидетельствующий о недостаточности или отсутствии у них серьезных знаний в финансовой сфере. При этом студенты понимают важность финансовой грамотности и отмечают готовность участвовать в различных формах обучения по этой проблеме. Для осуществления образовательного процесса, направленного на интенсивное формирование финансовой грамотности студентов, предложена система непрерывного практико-ориентированного формирования финансовой грамотности. Обсуждение и заключение. Материалы статьи могут быть полезными при организации учебного процесса в вузах для повышения финансовой грамотности обучающихся. В перспективе исследование будет дополнено анализом формирования финансовой грамотности студентов на разных этапах обучения на основе учета влияния возраста, курса обучения студентов и других факторов.

Финансовая грамотность, экономическая самостоятельность, финансовые практики, студенчество, высшее учебное заведение, региональный вуз, ведущие (федеральные, национальные исследовательские, столичные) вузы

Короткий адрес: https://sciup.org/147241525

IDR: 147241525 | УДК: 378:336-057.875 | DOI: 10.15507/1991-9468.112.027.202303.522-538

Improving financial literacy of students: specificity and opportunities of regional higher education institutions

Introduction. Despite the significant measures and programs implemented by the countryʼs leadership to improve the financial literacy of the Russian population, students of Russian universities are still not financially literate enough. In this regard, it is necessary to develop and implement a set of intra-university educational practice-oriented technologies that can improve financial literacy and economic independence of students during the period of university education. The purpose of the article is to show the features and opportunities of regional universities of the country in solving the problem of improving financial literacy of student youth. Materials and Methods. The study of the problem of formation of financial literacy of student youth during university education was conducted on the basis of a questionnaire survey of 565 students from 29 universities of the Russian Federation in May-June 2022 using a specially designed questionnaire via Google Forms. The results of the questionnaire survey were processed using the SPSS program and the method of comparative analysis of responses of students of leading (federal, national research, metropolitan) and regional Russian universities, which made it possible to identify and analyze the peculiarities of studentsʼ financial literacy formation depending on the status of their higher education institution. Results. Self-assessment of students of regional universities of their financial literacy showed its low level, indicating the insufficiency or lack of serious knowledge in the financial sphere. At the same time, students understand the importance of financial literacy and indicate their willingness to participate in various forms of training on this issue. To implement the educational process aimed at intensive formation of studentsʼ financial literacy, the system of continuous practice-oriented formation of financial literacy is proposed. Discussion and Conclusion. The materials of the article can be useful in the organization of educational process in universities to improve financial literacy of students. In the future, the study will be supplemented by analyzing the formation of studentsʼ financial literacy at different stages of education on the basis of taking into account the influence of age, year of study and other factors.

Текст научной статьи Повышение финансовой грамотности студентов: особенности и возможности региональных вузов

Реализация жизненных потребностей современного человека неразрывно связана с финансовыми институтами – банками, страховыми компаниями, инвестиционными фондами, пенсионным фондом и другими участниками финансовой системы страны. Для того чтобы стать равноправными участниками этого взаимодействия, необходимо быть финансово грамотными, чему способствует реализация федерального проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»1 и «Стратегия повышения финансовой грамотности в Российской

Федерации на 2017-2023 годы»2. Студенты вузов как приоритетная группа населения, нуждающаяся в повышении уровня финансовой грамотности, выбраны в качестве объекта исследования.

Несмотря на устойчивый интерес ученых к финансовой грамотности, актуальность продолжения научного поиска в данном направлении не снижается. В 2021 г. приказом Министерства образования и науки РФ внесены изменения в федеральные государственные образовательные стандарты высшего образования (ФГОС ВО), а именно по всем направлениям подготовки бакалавриата и специалитета дополнительно включена новая универсальная компе -тенция – «экономическая культура, в том числе финансовая грамотность».

Прошедший 2022 г. внес существенные коррективы в жизнедеятельность российского народа, повысив уровень неопределенности будущего его финансового благополучия. В этом же году создан Комитет по реализации Стратегии повышения финансовой грамотности в субъектах Российской Федерации в целях формирования единых подходов к региональной политике в сфере финансовой грамотности при подготовке и реализации региональных программ повышения уровня финансовой грамотности3. Ежегодно Минфин России публикует каталоги «Лучшие региональные практики по финансовой грамотности». Так, в 2022 г. из 115 приведенных лучших финансовых практик только в 44 целевой аудиторией являются студенты высших учебных заведений.

Отмеченные обстоятельства предопределили актуальность нашего исследования «Стратегия формирования финансовой грамотности российского студенчества как ключевое условие обеспечения их экономической самостоятельности», поддержанного Российским научным фондом. Некоторые результаты этого исследования представлены в настоящей статье.

Обзор литературы

Многие зарубежные авторы раскрывают в своих публикациях особенности финансового поведения и дают оценку уровня финансовой грамотности населения в разных странах. Региональные особенности в финансовых практиках населения рассмотрены исследователями США [1], Италии [2], Португалии [3], Израиля [4] и других стран.

Учеными выявлено, что «уровень толерантности к инвестиционному риску зависит от уровня финансовой грамотности» [5], «финансовые знания способствуют расширению финансовых возможностей людей» [6], «уровень финансовой грамотности населения влияет на курение и потребление ими алкоголя» [7; 8]. Исследования уровня финансовой грамотности и финансовых возможностей женщин различных стран раскрывают «гендерные различия как фактор, препятствующий финансовой грамотности и финансовой доступности» [9], «гендерный разрыв в уровне финансовой грамотности среди подростков» [10], «зависимость между сложностью инвестиционных решений и уровнем финансовой грамотности у представителей разного пола» [11], «более высокий уровень финансовой грамотности у мужчин, но более высокую культуру сбережений у женщин» [12], на основании чего ученые приходят к выводу «о важности разработки программ, предназначенных специально для женщин» [13].

Применительно к студентам образовательных организаций как объекту исследования зарубежные ученые отмечают «средний уровень финансовых знаний студентов в университетах Пакистана» [14]; «низкий уровень финансовой грамотности студентов колледжей из Мексики и Колумбии, особенно в вопросах пенсионного планирования, инфляции, использования кредитных карт, сбережения, инвестиции и диверсификация рисков» [15]; «неоднородный уровень финансовой грамотности у студентов Португалии» [16] и «более высокий уровень финансовой грамотности у оптимистичных и коммуникабельных студентов Бразилии» [17].

Исследователи предлагают использовать выявленные особенности при разработке образовательных программ и специальных образовательных курсов, направленных на формирование финансовой грамотности обучающихся [18].

Россия не является исключением в проявлении интереса ученых к изучению финансовой грамотности населения. Их исследования направлены на «разработку модели обучения населения основам обращения с финансами, формирование практических навыков составления личного бюджета» [19], «выявление возможностей использования междисциплинарной интеграции для формирования финансовой грамотности студентов вузов посредством решения практико-ориентированных задач» [20], «определение особенностей формирования финансовой грамотности студентов технических и экономических направлений подготовки» [21]. Отечественные ученые обсуждают региональные особенности финансовой грамотности и финансового поведения населения отдельных регионов России, например Бурятии [22], Вологодской [23], Курской [24], Ростовской [25] областей и других регионов Российской Федерации.

Они выявили «влияние возраста на финансовое поведение населения страны» [26], «слабую информированность студентов региональных вузов о существовании федерального проекта, низкий уровень их вовлеченности в мероприятия, направленные на повышение финансовой грамотности населения» [27]. Региональные отличия финансового поведения населения показаны на примере городов: Волгоград, Омск и Тюмень [28], Волгоградской, Калининградской, Оренбургской, Ярославской областей [29], Республики Калмыкии [30],

Ханты-Мансийского автономного округа [31]. Установлено, что «регионы, в которых системно реализуются программы повышения финансовой грамотности населения, в целом демонстрируют лучшую динамику показателей по сравнению с общероссийской динамикой»4. Особый акцент ученые сделали на изучение региональных особенностей Дальнего Востока [32; 33].

Тем не менее вопросы повышения финансовой грамотности россиян остаются остро актуальными, а следовательно, требуют продолжения научных исследований, направленных на выявление факторов, формирующих необходимый уровень финансовой грамотности студенческой молодежи и разработку рекомендаций по повышению этого уровня в период обучения в вузе.

Материалы и методы

За последнее десятилетие в процессе оптимизации сети организаций высшего образования количество организаций, реализующих программы высшего образования, значительно сократилось. Процессы оптимизации подразумевали объединение высших учебных заведений, ликвидацию неэффективных вузов, изменение их статуса, в результате чего число государственных и муниципальных вузов снизилось почти в 1,5 раза, частных – в два раза; филиальная сеть вузов сократилась в три раза5.

Ключевой задачей развития российских вузов провозглашено их вхождение в мировую университетскую элиту. Для достижения этой цели в результате реструктуризации сети высших учебных заведений страны созданы 10 федеральных, 29 национальных исследовательских и два университета с особым статусом - Санкт-Петербургский государственный университет и Московский государственный университет имени М. В. Ломоносова. Кроме того, 33 российским вузам, действующим в регионах, присвоен статус опорных университетов. Все эти вузы составляют лишь 14,9 % от общего количества государственных российских университетов.

«Самых успешных выпускников страны на большую часть своих образовательных программ привлекли 20 российских вузов»6, среди которых вузы Москвы, Санкт-Петербурга, федеральные и национальные исследовательские университеты. Основные же объемы подготовки кадров с высшим образованием обеспечивают не ведущие, а региональные университеты без особого статуса. Перспективы их развития требуют особого внимания и изучения, поскольку российское высшее образование может и должно идти вперед прежде всего за счет развития региональных вузов.

Гипотеза исследования заключается в том, что в ведущие вузы поступают более подготовленные и лучше успевающие в обучении абитуриенты, региональным вузам без особого статуса необходимо прилагать больше усилий в образовательном процессе для того, чтобы их студенты имели возможность формировать, а затем и повышать уровень своей финансовой грамотности и экономической самостоятельности.

Для достижения поставленной цели в мае – июне 2022 г. нами проведено эмпирическое исследование с использованием метода анкетного опроса, специально разработанного в Google Forms. Вопросы направлены на изучение факторов, формирующих финансовую грамотность студенческой молодежи: практики постановки студентами жизненных целей и приоритетов, использование финансового планирования в личной жизни, составление и реализация ими собственного бюджета, культуры их финансового поведения. Ряд вопросов анкеты подразумевал самооценку студентами своих знаний, умений и навыков в распоряжении личными финансами и уровня своей финансовой гра-мотности7.

Выборочную совокупность нашего исследования составили 565 студентов из 29 государственных вузов, которые представляют семь федеральных округов Российской Федерации8. Все респонденты были проинформированы об участии в исследовании. Для проверки гипотезы исследования они были сгруппированы по двум категориям: 1) ведущие – вузы Москвы и Санкт-Петербурга, а также федеральные и национальные исследовательские университеты9; 2) региональные вузы, не имеющие особого статуса10. Удельный вес опрошенных студентов ведущих вузов составил 29,7 %, региональных – 70,3 %.

Результаты исследования

Самооценка студентами уровня своей финансовой грамотности. Поступив в вуз, студент уже имеет определенные знания и навыки финансовой грамотности, сформированные под влиянием окружающих. В первую очередь, это родители и близкие люди (бабушки, дедушки) с различным социальным статусом, различного возраста, различных профессий и др. Во-вторых, в настоящее время финансовую грамотность будущих студентов начали формировать в общеобразовательных учреждениях. Обучающиеся, освоившие любую программу бакалавриата или специалитета, должны сформировать у себя и определенный уровень финансовой грамотности.

Авторами статьи на основе рекомендаций Федерального УМО в системе высшего образования по УГСН 38.00.00 «Экономика и управление»11 сформирован перечень знаний, умений и навыков в области финансовой грамотности, которые было предложено оценить студентам.

Результаты самооценки показали низкий уровень финансовой грамотности студентов вузов. Однако при этом обучающиеся ведущих вузов значительно превосходят студентов из регионов в оценке наличия у себя отдельных видов знаний и умений в области распоряжения личными финансами. Например, удельный вес студентов, отметивших у себя наличие знаний основ микро- и макроэкономики, в ведущих вузах составил 56,5 %, в региональных – 10,8 %; бюджетирования и бизнес-планирования – в ведущих вузах – 19,6 %, в региональных – 7,8 %; законодательства по налогообложению и банковской деятельности – в ведущих вузах – 14,3 %, в региональных – 5,3 %.

Кроме того, опрос показал превосходство студентов ведущих вузов в умении вести личный бюджет с использованием программных продуктов (41,1 % – в ведущих, 33,3 % – в региональных), вкладывать свои сбережения в выгодные проекты (18,5 % – в ведущих, 6,8 % ‒ в региональных), оценивать целесообразность получения кредитов (23,2 % ‒ в ведущих, 3,3 % ‒ в региональных) и др.

Беспокойство о своем финансовом будущем проявляют 87,1 % всех опрошенных студентов, но только 22,3 % из них предпринимают какие-то действия для своего благополучия – посещают курсы по финансовым вопросам, читают экономическую литературу.

Наличие достаточных знаний по финансовым вопросам для повседневной жизни отметили у себя 26,8 % студентов ведущих вузов, что почти в 2,5 раза больше, по сравнению со студентами из регионов (11,1 %). 73,3 % студентам региональных вузов не хватает знаний по финансовым вопросам, а 12,1 % опрошенных обучающихся региональных вузов считают, что им вообще не нужны такие знания.

Среди студентов ведущих вузов больше молодых людей (83,3 %), которые понимают необходимость повышения своей финансовой грамотности (среди студентов региональных вузов таких 73 %). При этом обучающихся, понимающих важность изучения основ финансовой грамотности в студенческие годы, в ведущих вузах в два раза больше (28,6 %), чем в региональных (14,6 %).

Безусловно, студенты – это не приоритетный объект для банков, желающих навязать кредиты, или для мошенников, стремящихся обмануть и украсть денежные средства. Однако уже через несколько лет они станут полноправными участниками рынка труда, будут иметь личные заработанные средства и должны уметь правильно ими распоряжаться.

Студенты ведущих вузов оценивают необходимость изучения основ финансовой грамотности уже в период вузовского обучения выше, чем студенты из регионов, и готовы участвовать в различных формах обучения финансовым вопросам. На вопрос «Хотели ли бы Вы, чтобы преподавали специальный предмет “Основы финансовой грамотности”?» положительный ответ дали 58,3 % обучающихся ведущих вузов и 30 % – региональных вузов. При этом студенты региональных вузов недооценивают значимость участия в специальных образовательных программах, проводимых участниками финансовых рынков.

54,8 % студентов ведущих вузов и 38,8 % студентов из регионов предпочитают получать информацию по вопросам финансовой грамотности на обучающих вебинарах и курсах в сети Интернет, что отвечает современным образовательных трендам, в соответствии с которыми вузы дополняют аудиторные занятия изучением различных учебных дисциплин на образовательных платформах.

В силу определенной консервативности региональных вузов их студенты в качестве предпочтительных источников получения информации по вопросам финансовой грамотности указали консультации у специалистов социальных учреждений (25,7 %), обучающие программы по телевидению (24,7 %), специальные печатные издания (21,4 %) и специальные курсы по месту жительства (10,8 %).

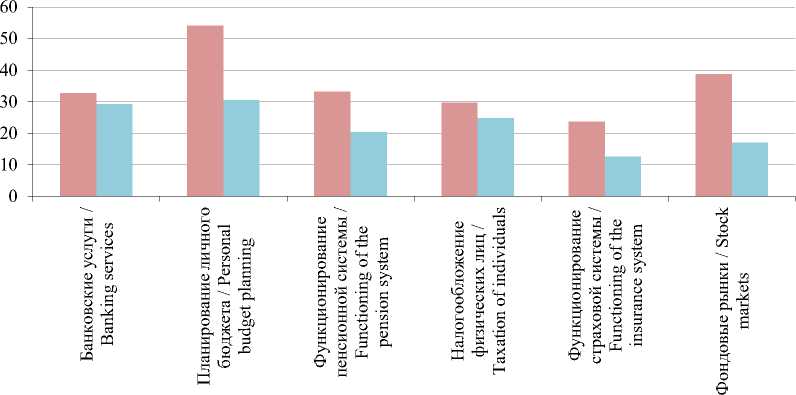

Понимая недостаточность своего уровня финансовой грамотности и необходимость его повышения, 54 % студентов ведущих вузов хотели бы научиться планировать личный бюджет, 32,7 – интересуются банковскими услугами, 33,3 – пенсионной системой, 38,7 % – фондовыми рынками (рис. 1).

Диапазон финансовых интересов студентов региональных вузов охватывает технологии планирования личного бюджета (30,5 %), банковские услуги (29,2 %), налогообложение физических лиц (24,9 %), пенсионную систему (20,4 %). Финансовая грамотность предполагает наличие знаний и навыков по всем составляющим финансовой сферы (рис. 1).

В целом самооценка студентами региональных вузов уровня своей финансовой грамотности свидетельствует о недостаточности знаний основ финансовой системы страны, особенностей банковской сферы, налогообложения, а также умений правильно сберегать, потреблять, инвестировать свои денежные средства и др. Однако обучающие продемонстрировали понимание необходимости формирования высокого уровня финансовой грамотности, выразили готовность участвовать в различных формах обучения по проблемам получения банковских услуг, планирования личного бюджета, налогообложения, страхования и др.

При этом особые условия функционирования столичных, федеральных, национальных исследовательских университетов позволяют дать их студентам более высокий уровень экономической самостоятельности и финансовой грамотности, но в целом для страны эту проблему не решают.

Финансовые практики студентов региональных вузов. Любой вид деятельности человека должен начинаться с постановки жизненных целей. Результаты исследования показали, что 63,1 % студентов ведущих вузов и 48,4 % студентов региональных вузов понимают важность формирования и постановки для себя жизненных целей в сфере финансов, но только треть студентов и ведущих, и региональных вузов ставят перед собой такие цели.

■ Студенты ведущих вузов / Students of leading universities

■ Студенты региональных вузов / Students of regional universities

Р и с. 1. Сферы интереса студентов к повышению своей финансовой грамотности (в % к числу опрошенных, допускался выбор нескольких вариантов ответов)

F i g. 1. Areas of students’ interest in improving their financial literacy (in % against the number of respondents, multiple choice of answers was allowed)

Источник : здесь и далее в статье все рисунки составлены авторами. Source : Hereinafter in this article all figures are drawn up by the authors.

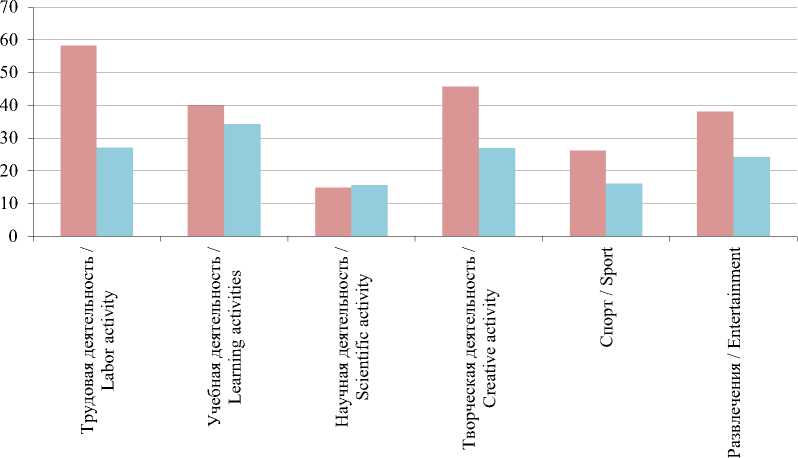

Анализ направлений деятельности, к которым студенты испытывают в студенческие годы особую тягу, показал, что для 27,2 % студентов региональных вузов в приоритете трудовая деятельность, т. е. они или уже работают, или находятся в ее поиске. Обучающиеся ведущих вузов в большей степени ориентированы на трудовую деятельность (58,3 %) (рис. 2). 34,3 % студентов региональных вузов помимо приоритетной учебной деятельности указали только одно направление своей жизнедеятельности, к которому они испытывают особую тягу. Студенты ведущих вузов отметили не менее трех приоритетных направлений жизнедеятельности, что свидетельствует о наличии у них больших возможностей раскрывать свой потенциал в различных сферах жизни.

Как показали результаты исследования, 62,2 % студентов ведущих вузов и 49,2 % студентов региональных вузов осознают важность ведения учета личных денежных средств и планирования своего бюджета. При этом постоянно ведут учет и фиксируют все свои поступления и расходы чуть больше четверти студентов ведущих (27,4 %) и региональных (24,7 %) вузов. В первую очередь это связано с отсутствием у них достаточных знаний и навыков. Так, только 33,8 % студентов региональных вузов знают принципы учета доходов и расходов, меньше 30 % – владеют приемами распределения личного бюджета и знают классификацию личных доходов и расходов, только 20,9 % – владеют методами накопления сбережений.

Студенты ведущих вузов оценили свои знания и навыки по составлению и использованию личного бюджета выше, чем студенты из регионов. 52,4 % студентов ведущих вузов знают механизмы действия инфляции, 42,3 – владеют приемами распределения личного бюджета, 37,5 – знают принципы учета доходов и расходов, 35,1 % – владеют методами накопления сбережений.

■ Студенты ведущих вузов / Students of leading universities

■ Студенты региональных вузов / Students of regional universities

Р и с. 2. Приоритетные направления жизнедеятельности студентов в период вузовского обучения (в % к числу опрошенных, допускался выбор нескольких вариантов ответов)

F i g. 2. Priority directions of students’ activities during university education (in % against the number of respondents, multiple choice of answers was allowed)

Значимых отличий в том, как студенты ведущих и региональных вузов планируют и сберегают свои финансы, не выявлено. Их ответы распределились следующим образом: 33,6 % постоянно планируют свои финансы, 24,2 % только в редких случаях занимаются финансовым планированием, а 9,6 % студентов никогда не планируют свои финансы. Сберегательная финансовая практика отсутствует у 67,8 % обучающихся ведущих и 76,3 % региональных вузов.

Полученные результаты исследования подтверждают актуальность проблемы финансовой грамотности, свидетельствуют о необходимости постоянного и разнофакторного исследования данного процесса, разработки адекватного инструментария повышения финансовой грамотности студентов в период вузовского обучения, в том числе с учетом региональных особенностей вузов страны.

Образовательные практико-ориентированные технологии, способствующие формированию финансовой грамотности студентов. Что же могут взять себе на вооружение из лучших региональных практик в области финансовой грамотности преподаватели вузов, читающие финансовые и экономические дисциплины для того, чтобы сформировать у студентов необходимый уровень финансовой грамотности независимо от направления или специальности?

На основе опыта нашего регионального университета предлагается выстроить образовательный процесс по программам бакалавриата и специалитета в рамках системы непрерывного поэтапного практико-ориентированного формирования финансовой грамотности в период вузовского обучения (таблица).

Т а б л и ц а. Система непрерывного поэтапного практико-ориентированного формирования финансовой грамотности студентов бакалавриата и специалитета

T a b l e. The system of continuous step-by-step practice-oriented formation of financial literacy of undergraduate and specialist students

|

№ |

Образовательные технологии / Educational technologies |

Курс обучения / Year of study |

||||

|

1 |

2 |

3 |

4 |

5 (специалитет) / speciality/ Specialist diploma |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 Основы финансовой грамотности (учебный курс) / Fundamentals of financial literacy (training course)

-

2 Карьерный менеджмент (учебный курс) / Career management (training course)

-

3 Персональный менеджмент (учебный курс) / Personal management (training course)

-

4 Менеджмент в домашнем хозяйстве (учебный курс) / Household management (training course)

-

5 Основы предпринимательской деятельности (учебный курс) / Fundamentals of entrepreneurship (training course)

-

6 Внеаудиторная работа со студентами как взаимодействие с представителями структур, задействованных в формировании финансовой грамотности населения (банки, налоговая служба, пенсионный фонд, инвестиционный фон, биржа, полиция и др.) / Extracurricular work with students as interaction with representatives of the structures involved in the formation of financial literacy of the population (banks, tax service, pension fund, investment background, stock exchange, police, etc.)

Окончание табл. / End of table

1 I 2 | 3 | 4 | 5 | 6 | 7

-

7 Участие студентов в конкурсах и олимпиадах по проблемам финансовой грамотности / Participation of students in competitions and olympiads on financial literacy

-

8 Реализация реальных финансовых проектов (для наиболее продвинутых студентов) / Implementation of real financial projects (for the most advanced students)

Примечания / Notes: – теоретическое обучение / theoretical training; – практическое развитие навыков финансовой грамотности / practical development of financial literacy skills; * - тестирование знаний и навыков финансовой грамотности студентов по окончанию каждого курса / testing the knowledge and skills of financial literacy of students at the end of each course.

Источник : составлено авторами. Source : Compiled by the authors.

Чтобы охватить образовательными практико-ориентированными технологиями всех студентов вуза, данная система должна быть поддержана руководством университета. Кафедрам, ответственным за реализацию системы непрерывного поэтапного практико-ориентированного формирования финансовой грамотности, необходимо установить дополнительную учебную нагрузку, так как данная система предполагает реализацию комплекса мероприятий для всех студентов вуза независимо от направления подготовки. Даже студенты, обучающиеся по экономическим направлениям подготовки, рассматривают финансовые вопросы с точки зрения их реализации применительно к деятельности организаций и предприятий, а не к личному финансовому планированию и формированию личной финансовой грамотности.

Система непрерывного поэтапного практико-ориентированного формирования финансовой грамотности предполагает реализацию различных форм обучения.

-

1) Учебные курсы, на которых раскрывается теоретический материал, в частности:

– дисциплина «Основы финансовой грамотности» (1 курс). Цель – изучение видов индивидуальных доходов и расходов, принципов взаимодействия с финансовыми организациями, источников возникновения индивидуальных финансовых рисков, нормативных правил по защите прав потребителей и др. Результатом изучения данной вводной дисциплины должно стать увеличение интереса студенческой молодежи

к непрерывному самообразованию по формированию навыков в сфере финансовой грамотности;

-

- дисциплина «Карьерный менеджмент». Цель - развитие навыков формулирования личных профессиональных (карьерных) целей и планирования их реализации, составления профессионального резюме, общения с потенциальным работодателем с намерением трудоустройства. Результатом изучения этой дисциплины должно стать формирование навыков успешного трудоустройства, определения уровня финансовых потребностей, самопрезентации и позиционирования своих профессиональных качеств;

-

- дисциплина «Персональный менеджмент» (2 курс). Цель – освоение технологий самоорганизации, постановки жизненных целей и выбор приоритетов жизнедеятельности студентов, повышение работоспособности и др. Несмотря на отсутствие финансового содержания в дисциплине, результаты ее усвоения имеют важное значение для развития студента как будущего участника рынка руда и активного гражданина российского общества, поскольку она позволяет прибрести навыки эффективного организации времени и планирования личной работы, повышения работоспособности и организации эффективного самоконтроля собственной жизнедеятельности, освоение технологий постановки жизненных целей (жизненных и профессиональных) каждого обучающегося. Для укрепления навыков постановки, реализации и учета достижения

жизненных целей в течение вузовского обучения студенты могут использовать «Еженедельник студента», а на заключительной фазе обучения - «Еженедельник менеджера» или «Еженедельник предпринимателя»;

– дисциплина «Менеджмент в домашнем хозяйстве» (3 курс). Цель – изучение принципов ведения семейного и личного бюджета, возможностей использования финансовых инструментов для достижения финансового благополучия семьи, методов управления личным имуществом, финансовыми активами и др. Результатами освоения материалов дисциплины и применения полученных знаний и навыков в повседневной жизни студента будут наличие достоверной информации о своих доходах и расходах, понимание статей расходов и путей их сокращения, отсутствие неоправданных кредитов, что позволит сформировать студенту необходимый уровень финансовой дисциплины и грамотную культуру финансового поведения;

– дисциплина «Основы предпринимательской деятельности» (4 курс). Цель – изучение основ создания и ведения предпринимательской деятельности, генерирования бизнес-идей, разработки бизнес-проектов и др. Результаты обучения будут способствовать формированию позитивного отношения к предпринимательской деятельности как возможному вектору будущей профессиональной жизни студента.

Рекомендуемый объем каждой из указанных дисциплин должен быть не менее трех зачетных единиц (з.е.), т. е. не менее 12 з.е. должны быть взяты из профессиональных дисциплин и направлены на формирование универсальной компетенции «экономическая культура, в том числе финансовая грамотность». Без жестких рекомендаций со стороны Минобрнауки России мало кто из руководителей образовательных программ пойдет на такие «жертвы», стремясь в первую очередь подготовить студента как специалиста в определенной сфере деятельности, а потом уже позаботиться о его финансовой грамотности и финансовом поведении.

-

2) Практические занятия в рамках изучения указанных выше учебных дисциплин могут быть организованы с использованием

таких интерактивных технологий, как деловые игры, дискуссии, дебаты, мозговой штурм, кейсы с погружением в реальную практическую ситуацию и др. В процессе таких занятий решаются практические задачи, формирующие у студентов компетенции в следующих областях:

– потребление, основанное на удовлетворении личных текущих нужд и потребностей студентов, исключении непредвиденных расходов, отсутствии необходимости возникновения долговых и кредитных обязательств, возможности совершения крупных запланированных покупок и др.;

– сбережение, предполагающее возможность удовлетворения потребностей в долгосрочной перспективе, приобретение крупных покупок с учетом инфляционных рисков и навыков грамотного вложения денежных средств, зная основные нюансы при открытии банковского вклада (валюта, срок вклада, проценты и способы их начисления, пополняемость вклада и его пролонгация, досрочное расторжение договора по вкладу);

– инвестирование, основанное на знании методов управления собственным капиталом, осуществлении правильного выбора тех или иных инвестиционных инструментов вложения денежных средств в недвижимость, акции, облигации, золото, доллар, евро, биржевые и инвестиционные фонды и др.;

– налогообложение, предусматривающее знание нормативных норм и правил налогового законодательства, умение применять их на практике, нести за это ответственность;

– кредитование, опирающееся на грамотный выбор кредитной организации и знание механизмов процесса кредитования (сумма и срок кредита, процентная ставка, платежный график и сумма переплаты по кредиту), исключение финансовых взаимодействий с микрокредитными организациями;

– страхование, основанное на предотвращении вероятного ущерба от возможных исходов в результате неверно принятых финансовых решений или его компенсации из каких-либо источников, знании особенностей наступления страхового случая, размера страховой суммы, ущерба и страховой премии;

– предотвращение личных рисков, обусловленных действиями мошенников, взятием кредитов в микрокредитных организациях, участием в финансовой пирамиде, рисков, связанных с банковскими вкладами, потребительскими и ипотечными кредитами, страховыми услугами, электронными платежами и др.;

– защита прав потребителей, предполагающая знание прав и обязанностей потребителей финансовых услуг, инструментов защиты прав потребителей на кредитном, страховом рынке, рынке ценных бумаг;

– пенсионное обеспечение, предполагающее знание методов самостоятельного накопления денежных средств с целью увеличения размера государственной пенсии за счет личных сбережений (хранить «под матрасом», сделать вклад в банке, купить ценные бумаги, недвижимость, валюту, заключить договор с негосударственным пенсионным фондом и др.).

-

3) Внеаудиторная работа с представителями финансовых, экономических и бизнес-структур, задействованными в формировании финансовой грамотности студентов, в частности:

– мастер-классы представителей банков «Рубль: безналичный и цифровой», «Кибербезопасность», «Недобросовестные практики на рынке ценных бумаг», страховых фондов «Застрахуй свое имущество»;

– тренинги с представителями органов региональной власти «Открываем свой бизнес»;

– просветительские семинары «Как не оказаться во власти микрокредитной организации?», «Как противостоять стрессу, когда звонит мошенник?»;

– взаимодействие с сотрудниками многофункциональных центров с целью знакомства с порядком подачи различных заявлений на пособия, субсидии, государственную регистрацию и т. д.;

– посещение Налоговой службы РФ, Фонда пенсионного и социального страхования и других органов, знакомство с их деятельностью, участие в их работе и др. Тематику встреч студентов с представителями финансовых, экономических и бизнес-структур следует постоянно пересматривать и расширять с целью охвата

различных проблемных вопросов по финансовой грамотности, в том числе требующих новых знаний в сфере цифровых финансов, финансовой безопасности, использования современных финансовых инструментов, инвестирования, финансового планирования и др.

Для наиболее продвинутых и заинтересованных студентов может быть предусмотрена реализация реальных финансовых проектов, например «Открой накопительный вклад», «Подготовь документы для оформления кредита», «Формирование личного инвестиционного портфеля», «Финансовая подушка безопасности», «Как я умею пользоваться деньгами», «Бесплатный сыр только в мышеловке, или Как не стать жертвой финансовых мошенников» и др. Эти проекты также могут быть организованы в форме деловых игр, дискуссий, дебатов, разбора реальных практических ситуаций.

На сайте вузов могут быть созданы специальные образовательные платформы или порталы, раскрывающие вопросы финансовой грамотности, где студенты могли бы задавать интересующие их вопросы, сообщать о фактах финансового мошенничества, оценивать уровень своей финансовой грамотности и др.

В целом реализация системы непрерывного поэтапного практико-ориентированного формирования финансовой грамотности студентов в период вузовского обучения позволит активизировать их жизнедеятельность по таким аспектам, как постановка жизненных целей в сфере финансов; составление и реализация личного бюджета; использование технологий финансового планирования в личной жизнедеятельности; культура финансового поведения; предпринимательские компетенции и опыт предпринимательской деятельности; наличие среди приоритетов жизнедеятельности студенческой молодежи тех, что тесно связаны с финансами.

Качественными показателями оценки эффективности реализации системы непрерывного поэтапного практико-ориентированного формирования финансовой грамотности студентов могут быть:

-

- повышение уровня финансовой грамотности студенческой молодежи;

-

- развитие умений управления личным бюджетом, предотвращения импульсных покупок, возникновения дефицита денежных средств, необходимости долговых обязательств;

-

- повышение правовой культуры, умений оценивать свои права, в том числе на налоговые льготы, пользоваться источниками информации о правах и обязанностях потребителя финансовых услуг;

-

- приобретение опыта формирования финансового портфеля семьи;

-

- формирование ответственного отношения к личным финансам и рационального финансового поведения с использованием современных финансовых продуктов;

-

- снижение уровня закредитованности населения, так как студенты могут транслировать полученные знания окружающим (членам семьи, друзьям) и, как следствие, сформировать собственную привычку финансово грамотного поведения;

-

- возможность проявить активную гражданскую позицию;

-

- приобретение уверенности в себе и проявление ответственности за принимаемые экономические и финансовые решения.

Обсуждение и заключение

Самооценка студентами региональных вузов своей финансовой грамотности показала недостаточный уровень финансовой грамотности, свидетельствующий об отсутствии у них достаточных знаний основ финансовой системы страны, особенностей банковской сферы, налогообложения, а также умений правильно сберегать, потреблять, инвестировать свои денежные средства и др. Вместе с тем студенты отметили у себя понимание важности формирования необходимого уровня финансовой грамотности, а также готовность участвовать в различных формах обучения по финансовым вопросам.

Анализ осуществления финансовых практик студентами региональных высших учебных заведений, обусловленный отсутствием у них достаточных знаний и навыков, выявил:

– недостаточное понимание важности постановки для себя жизненных целей в сфере финансов (только треть студентов такие цели перед собой ставят);

– непонимание важности ведения учета личных денежных средств и планирования своего бюджета у половины студентов региональных вузов;

– недостаточный уровень использования финансового планирования (только треть студентов постоянно планируют свои финансы, в редких случаях занимаются финансовым планированием чуть меньше четверти студентов, а десятая часть студентов никогда не планируют свои финансы);

– отсутствие сберегательной финансовой практики у 76,3 % студентов. Только 21,9 % студентов вначале пытаются сберечь часть денежных средств, а лишь затем потратить оставшиеся деньги.

Образовательный процесс в региональных вузах, направленный на формирование финансовой грамотности, может быть выстроен в рамках системы непрерывного поэтапного практико-ориентированного обучения. Такая система подразумевает реализацию комплекса образовательных технологий: обучающие лекции, практические занятия, внеаудиторная работа со студентами как взаимодействие с представителями структур, задействованными в формировании финансовой грамотности, участие студентов в конкурсах и олимпиадах по проблемам финансовой грамотности, реализация реальных финансовых проектов и др.

В целом, полученные выводы могут быть полезны при разработке региональными вузами мероприятий по формированию необходимого уровня финансовой грамотности студентов.

Список литературы Повышение финансовой грамотности студентов: особенности и возможности региональных вузов

- Bumcrot C. D., Lin J., Lusardi A. The Geography of Financial Literacy // Numeracy. 2013. Vol. 6, issue 2. Article no. 2. http://dx.doi.org/10.5038/1936-4660.6.2.2

- Fornero E., Monticone C. Financial Literacy and Pension Plan Participation in Italy // Journal of Pension Economics and Finance. 2011. Vol. 10, issue 4. P. 547-564. https://doi.org/10.1017/S1474747211000473

- Financial Attitudes and Responsible Spending Behavior of Emerging Adults: Does Geographic Location Matter? / B. L. Jorgensen [et al.] // Journal of Family and Economic Issues. 2017. Vol. 38, issue 1. P. 70-83. https://doi.org/10.1007/s10834-016-9512-5

- Hizgilov A., Silber J. On Multidimensional Approaches to Financial Literacy Measurement // Social Indicators Research. 2020. Vol. 148. P. 787-830. https://doi.org/10.1007/s11205-019-02227-4

- Hendrawaty E., Irawati N., Sadalia I. Financial Literacy, Demographic Differences and Financial Risk Tolerance Level: A Case Study // Journal of Security and Sustainability Issues. 2020. Vol. 9, issue May. P. 187-201. URL: https://clck.ru/35g5QB (дата обращения: 23.02.2023).

- Khan K. A., Qera G., Alves S. R. P. Financial Capability as a Function of Financial Literacy, Financial Advice, and Financial Satisfaction // E&M Economics and Management. 2022. Vol. 25, issue 1. P. 143-160. https:// doi.org/10.15240/tul/001/2022-1-009

- Financial Literacy, Financial Education, and Smoking Behavior: Evidence from Japan / S. Watana-pongvanich [et al.] // Frontiers in Public Health. 2020. Vol. 8. Article no. 612976. https://doi.org/10.3389/ fpubh.2020.612976

- Financial Literacy and Alcohol Drinking Behavior: Evidence from Japan / P. Putthinun [et al.] // Sustainability. 2021. Vol. 13, issue 16. Article no. 8858. https://doi.org/10.3390/su13168858

- Factors Contributing to Financial Literacy and Financial Inclusion among Women in Indian SHGS / D. K. Mishra [et al.] // Universal Journal of Accounting and Finance. 2021. Vol. 9, issue 4. P. 810-819. https:// doi.org/10.13189/ujaf.2021.090427

- Driva A., Lührmann M., Winter J. Gender Differences and Stereotypes in Financial Literacy: Off to an Early Start // Economics Letters. 2016. Vol. 146. P. 143-146. https://doi.org/10.1016/j.econlet.2016.07.029

- Bannier C. E., Neubert M. Gender Differences in Financial Risk Taking: The Role of Financial Literacy and Risk Tolerance // Economics Letters. 2016. Vol. 145. P. 130-135. https://doi.org/10.1016/j.econlet.2016.05.033

- Financial Literacy, Savings Culture and Millennials Students Behavior Towards Retirement / A. De Los Santos-Gutiérrez [et al.] // European Journal of Contemporary Education. 2022. Vol. 11, issue 2. P. 491-503. https://doi.org/10.13187/ejced.2022.2.491

- Gender Differences in Financial Literacy among Hong Kong Workers / K.-M. Yu [et al.] // Educational Gerontology. 2015. Vol. 41, issue 4. P. 315-326. https://doi.org/10.1080/03601277.2014.966548

- Liaqat F., Mahmood K., Ali F. H. Demographic and Socio-Economic Differences in Financial Information Literacy among University Students // Information Development. 2021. Vol. 37, issue 3. P. 376-388. https:// doi.org/10.1177/0266666920939601

- Ramos-Hernández J. J., García-Santillán A., Molchanova V Financial Literacy Level on College Students: A Comparative Descriptive Analysis between Mexico and Colombia // European Journal of Contemporary Education. 2020. Vol. 9, issue 1. URL: https://ejournal1.net/index.php/ejce/article/view/200 (дата обращения: 23.02.2023).

- Almeida F., Costa O. Perspectives on Financial Literacy in Undergraduate Students // Journal of Education for Business. 2023. Vol. 98, issue 1. P. 1-8. https://doi.org/10.1080/08832323.2021.2005513

- Can Personality Traits Influence Brazilian University Students' Financial Literacy? / M. A. O. V. Gou-lart [et al.] // Review of Behavioural Finance. 2023. Vol. 15, no. 3. P. 410-426. https://doi.org/10.1108/RBF-12-2021-0259

- Hadzic M., Poturak M. Students Perception about Financial Literacy: Case Study of International Burch University // European Researcher. 2014. Vol. 77, no. 6-2. P. 1155-1166. URL: http://www.erjournal.ru/ journals_n/1403948994.pdf (дата обращения: 23.02.2023).

- Данченко Е. А., Шлыкова И. А. Отторгаемая финансовая грамотность населения как особый вид финансового поведения // Вестник Ростовского государственного экономического университета (РИНХ). 2022. № 3 (79). С. 147-151. URL: https://vestnik.rsue.ru/doc/vestnik/3(79)2022.pdf (дата обращения: 23.02.2023).

- Междисциплинарная интеграция как средство формирования финансовой грамотности студентов вузов / Ю. С. Токарева [и др.] // Самарский научный вестник. 2022. Т. 11, № 3. С. 327-332. https://doi. org/10.55355/snv2022113318

- Резник С. Д., Черниковская М. В. Сравнительные особенности формирования финансовой грамотности студентов технических и экономических направлений подготовки в строительном университете // Региональная архитектура и строительство. 2022. № 4 (53). С. 187-194. https://doi.org/10.54734/20722 958_2022_4_187

- Актуальные вопросы повышения финансовой грамотности населения Республики Бурятия / М. А. Дугаржапова [и др.] // Вестник Бурятского государственного университета. Экономика и менеджмент. 2019. № 3. С. 40-48. https://doi.org/10.18101/2304-4446-2019-3-40-48

- Белехова Г. В., Калачикова О. Н. Финансовая грамотность населения: демографические особенности и возможности повышения (на примере Вологодской области) // Вестник Пермского университета. Сер.: Экономика. 2019. Т. 14, № 2. С. 313-331. https://doi.org/10.17072/1994-9960-2019-2-313-331

- Некрасова Л. В. Повышение уровня финансовой грамотности населения Курской области: приоритеты и перспективы // Педагогический поиск. 2019. № 10-11. С. 83-87. EDN: YTVIOG

- Финансовая грамотность населения Ростовской области: исследование, оценка и способы повышения / Ж. В. Горностаева [и др.] // Экономика и предпринимательство. 2017. № 8, ч. 2. С. 271-275. EDN: ZHBPBZ

- Финансовое поведение различных возрастных групп (по материалам социологического исследования) / Д. В. Моисеева [и др.] // Primo Aspectu. 2019. №2 1 (37). С. 15-22. URL: https://www.vstu.ru/uploadiblok/ files/primo-aspectu/primo_aspectu_no_1%20(37)%20-%202019.pdf (дата обращения: 11.12.2022).

- Проект по повышению финансовой грамотности населения: информированность и вовлеченность студентов (по материалам пилотажного социологического исследования) / Н. В. Дулина [и др.] // Ученые записки Крымского федерального университета имени В. И. Вернадского. Социология. Педагогика. Психология. 2019. Т. 5 (71), № 4. С. 18-32. URL: https://clck.ru/35g5gP (дата обращения: 23.02.2023).

- Дулина Н. В., Моисеева Д. В. Региональные различия в финансовых практиках и установках современного российского студенчества (по материалам прикладного социологического исследования) // Вестник Томского государственного университета. Философия. Социология. Политология. 2018. № 44. С. 155-168. https://doi.org/10.17223/1998863X/44/16

- Дулина Н. В., Моисеева Д. В. Финансовое поведение населения: выявление региональных отличий // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2018. Т. 4, № 1. С. 95-112. https://doi.org/10.21684/2411-7897-2018-4-1-95-112

- Моисеева Д. В., Дулина Н. В. Финансовое поведение жителей Республики Калмыкия: экономико-статистический анализ // Регионология. 2019. Т. 27, № 3. С. 534-553. https://doi.org/10.15507/2413-1407.107.027.201903.534-553

- Моисеева Д. В., Дулина Н. В., Поршунова Л. С. Повышение финансовой грамотности населения: кейс Югры // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2020. Т. 6, № 4 (24). С. 71-94. https://doi.org/10.21684/2411-7897-2020-6-4-71-94

- Ярашева А. В., Макар С. В. Региональные особенности экономического поведения населения (на-примере Дальнего Востока России) // Народонаселение. 2021. Т. 24, № 3. С. 51-61. https://doi.org/10.19181/ population.2021.24.3.5

- Кузьмичев Е. В. Факторы финансового поведения населения Дальнего Востока Российской Федерации // Власть и управление на Востоке России. 2018. № 2 (83). С. 81-86. URL: http://vlastdviu.ru/ downLoad/rio/j2018-2/11%20Кузьмичев%20Е.%20В..pdf (дата обращения: 17.01.2023).