Повышение конкурентоспособности аграрного сектора Карачаево-Черкесской Республики

Автор: Канцеров Рашид Александрович, Гедиев Керим Таубиевич, Клинцевич Роман Иванович, Школьникова Нина Николаевна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Агропромышленный и природохозяйственный комплексы Юга России: проблемы и перспективы развития

Статья в выпуске: 1 (7), 2015 года.

Бесплатный доступ

В статье исследуются вопросы, связанные с анализом конкурентоспособности предприятий аграрной сферы экономики Карачаево-Черкесской Республики. В качестве методики анализа конкурентной среды предлагается использование индекса Херфиндаля - Хиршмана (HHI), для определения неравномерности позиций лидеров рынка используется коэффициент Линда. В частности, проводится определение индекса концентрации объемов производства озимой пшеницы, дается характеристика конкурентной среды на рынке этой культуры, приводится анализ потенциальной конкурентоспособности сельскохозяйственных предприятий по административным районам КЧР. На основе анализа выводится рейтинг районов республики по потенциальной конкурентоспособности и конкурентоспособности условной продукции. По методике И. Паршутиной проводится оценка конкурентоспособности продуктовых подкомплексов АПК КЧР. Повышение конкурентоспособности аграрной сферы видится в формировании стратегических объединений, предлагается структура такого объединения в свеклосахарном подкомплексе...

Конкуренция, импортозамещение, производство сельскохозяйственной продукции, технологическая цепочка, эффективность, конкурентоспособность, продовольственная безопасность, маркетинг взаимодействия, стратегические объединения, синергетический эффект

Короткий адрес: https://sciup.org/149131070

IDR: 149131070 | УДК: 338.439.01

Increase of competitiveness of agrarian sector of the Karachay-Cherkess Republic

The article examines the issues related to the analysis of the competitiveness of enterprises of the agrarian sector of the economy of the Karachay-Cherkess Republic. As a method of analysis of the competitive environment the Herfindahl - Hirschman Index (HHI) is proposed to use. The unevenness of market leaders' positions is assessed by means of Lind coefficient. In particular, concentration index in production of winter wheat is identified, the competitive environment in the market of this culture is described, an analysis of the potential competitiveness of agricultural enterprises by administrative districts of Karachay-Cherkess Republic is given. Based on the output analysis the ranking of regions of the republic according to the potential of competitiveness and competitiveness of conventional products is suggested. Following the procedure suggested by I. Parshutina, the competitiveness of grocery subcomplexes of the agricultural sphere of Karachay-Cherkess Republic is assessed...

Текст научной статьи Повышение конкурентоспособности аграрного сектора Карачаево-Черкесской Республики

Российская Федерация после вступления во Всемирную торговую организацию (ВТО) оказалась в среде международного рынка продовольствия, который отличается высоким уровнем конкуренции и наличием огромного количества участников, включая государства – импортеры сельскохозяйственной продукции, сырья и продовольствия. При этом, несмотря на наличие членства в ВТО, равных условий для всех стран – участников международного рынка продовольствия не существует [7, с. 111; 19, с. 165]. Каждая страна имеет в распоряжении множество механизмов поддержки собственных сельскохозяйственных товаропроизводителей, что позволяет им эффективно конкурировать на международном рынке. В то же время национальные рынки этих стран имеют высокий уровень защиты как за счет внутренней конкуренции, так и за счет защиты со стороны государства [3, с. 25].

В то же время Российская Федерация в результате аграрных реформ оказалась неспособной производить продовольствие в количестве, достаточном для обеспечения потребностей собственного населения, что привело к практически свободному доступу иностранных производителей продовольственной продукции на внутренний рынок страны. В этих условиях отечественные сельскохозяйственные товаропроизводители оказались в сложной ситуации, так как не могли конкурировать с импортным продовольствием по цене [5, с. 26; 8, с. 18; 16, с. 25; 21, с. 541].

Геополитическая ситуация конца 2014 г. привела к серьезному изменению макроэкономической ситуации и условий продовольственного обеспечения населения. Необходимость импортоза-мещения и обеспечения продовольственной не- зависимости неожиданно из объективной экономической целесообразности превратились в жизненную необходимость. Эти и многие другие причины обусловливают необходимость скорейшего повышения производства сельскохозяйственной продукции, сырья и продовольствия силами отечественного производителя, достижения конкурентоспособности этой продукции на рынке и в конечном итоге вывода показателей продовольственной безопасности на приемлемый уровень.

В этих новых и нестабильных условиях ресурсный потенциал отдельного предприятия недостаточен для оперативного реагирования на изменение внешней среды и успеха в конкурентной борьбе. Поэтому во всех странах, вовлеченных в мировую экономику, наблюдается тенденция объединения товаропроизводителей в форме различных союзов, холдингов, альянсов, партнерств и др. [10, с. 224]. Нередко бывает, что между бывшими конкурентами устанавливаются партнерские взаимоотношения, эти отношения усложняются за счет включения в альянсы, партнерства и другие формы объединения фирм, представляющих другие, смежные отрасли. Происходящая при этом так же и вертикальная интеграция приводит к значительным изменениям конкурентной среды, усложняются взаимоотношения между предприятиями, рынками, потребителями, и в этой среде выигрывают и побеждают только те компании, которые сумели, преодолев традиционный подход к конкуренции, выявить своих партнеров и, объединившись с ними, выступить единым альянсом для конкуренции на старых и новых рынках [12, с. 15; 13, с. 22; 15, с. 88].

Обеспечение выхода из кризиса и устойчивого развития агропромышленного комплек- са является важным условием стабилизации экономики Карачаево-Черкесской Республики и Северо-Кавказского федерального округа в целом. Сельское хозяйство как системообразующий сегмент экономики способно стать катализатором общего экономического роста. Вложения в сельское хозяйство могут вызвать увеличение спроса на продукцию в других, связанных с ним отраслях.

В настоящее время сельскохозяйственная отрасль Карачаево-Черкесской Республики не обладает достаточной конкурентоспособностью в новых условиях глобализации экономики. Для характеристики конкурентной среды мы использовали показатели, с помощью которых определена степень концентрации, неравномерности распределения долей предприятий на рынке и потенциальные возможности проявления монопольного положения. Наиболее весомым является показатель концентрации ( CR ) – характеризует долю, приходящуюся на долю крупнейших фирм на определенном рынке. Для аграрной сферы целесообразно производить расчеты для трех, четырех и восьми крупнейших предприятий на рынке. Основным показателем, определяющим характер распределения частных предприятий на рынке, является индекс Херфиндаля – Хиршма-на ( HHI ), который рассчитывается как сумма квадратов долей всех предприятий, функционирующих на рынке (1):

HHI = S 12 + S 22 + + s n , (1)

где S 1, S 2 – выраженные в процентах доли продаж фирм в отрасли, определяемые как отношение объема продаж фирмы к объему всех продаж отрасли.

Для эмпирического определения предприятий, которые могут объединить свои действия и ограничить конкуренцию на рынке, используется коэффициент Линда (L), определяющий степень неравномерности между лидирующими предприятиями на рынке (2):

L =

n

1 Q n ( n - 1) 1:1V i

где n – число предприятий со значительными долями (не менее двух); Qi – отношение средней доли i -го поставщика к частному ( n – i ).

Для получения исчерпывающей информации об уровне интенсивности конкуренции мы рассчитали коэффициент вариации ( V ) частных предприятий, что позволит определить степень однородности совокупности (интенсивность конкуренции находится в прямо пропорциональной зависимости от уровня однородности совокупности). Наиболее распространенными культурами, выращивание которых обеспечивает около 95 % выручки сельскохозяйственных предприятий в исследуемом районе, являются озимая пшеница, сахарная свекла, подсолнечник, и производство говядины и молока. Производя их, сельскохозяйственные предприятия создают соответствующие конкурентные отношения. Рассмотрим изменения индексов концентрации и коэффициента объема вариации в производстве такой важнейшей продовольственной культуры, как озимая пшеница, тем более что она занимает доминирующее положение в регионе по посевным площадям (табл. 1).

Анализ показателей, приведенных в таблице 1, свидетельствует о том, что рынок озимой пшеницы в регионе является типом совершенной конкуренции, но с постепенным движением к монополистической конкуренции. Поэтому при разработке стратегий сельскохозяйственные предприятия должны уделять больше внимания неценовым методам. Анализ абсолютных показателей эффективности выращивания озимой пшеницы в районе дает основания для вывода, что конкурентная среда становится более агрессивной.

Таблица 1

Значения индекса концентрации и коэффициента вариации объемов производства озимой пшеницы сельскохозяйственными предприятиями

|

Годы |

Значения коэффициентов |

||||||||

|

CR 3, % |

CR 4, % |

CR 8, % |

HHI |

L 2 |

L 3 |

L 4 |

L 5 |

V , % |

|

|

2008 |

30 |

38 |

65 |

695, |

1,15 |

0,64 |

0,42 |

0,30 |

42,6 |

|

2009 |

32 |

39 |

66 |

716,3 |

1,319 |

0,733 |

0,476 |

0,338 |

46,6 |

|

2010 |

28 |

37 |

67 |

708,8 |

0,986 |

0,548 |

0,356 |

0,253 |

45,28 |

|

2011 |

42 |

52 |

75 |

936,5 |

1,865 |

1,036 |

0,673 |

0,497 |

76,95 |

|

2012 |

42 |

52 |

75 |

936,5 |

1,865 |

1,036 |

0,673 |

0,478 |

76,95 |

Примечание . Рассчитано по: [14, с. 299].

Но негативные тенденции увеличения себестоимости и трудоемкости 1 ц продукции не позволяют однозначно констатировать значительное повышение уровня эффективности выращивания данной культуры через прогресс предприятий, а не из-за благоприятных погодных условий.

Индекс Херфиндаля – Хиршмана свидетельствует о повышении рыночной концентрации и постепенном превращении в рынок монополистической конкуренции, что приводит также к повышению значимости неценовых методов конкуренции. Определение потенциальной конкурентоспособности сельскохозяйственных предприятий мы осуществляли путем сопоставления с максимальным уровнем по изучаемому району таких показателей, как денежная оценка пашни (качество пашни), фондообеспеченность, энергообеспеченность, трудообеспе-ченность, эффективность технологии, фондовооруженность, энерговооруженность, производительность труда и обеспеченность предприятий финансовыми ресурсами. После определения набора и значений факторов, влияющих на потенциальную конкурентоспособность, вычисляется итоговый показатель, который может характеризовать потенциальную конкурентоспособность сельскохозяйственного предприятия по методу сглаживания частиц и рассчитывается по формуле:

Q =

7(1 - x 1 ) 2 + (1 - x 2 ) 2 + ... + (1 - X n ) 2 ,

где Q – рейтинговая оценка потенциальной конкурентоспособности сельскохозяйственных предприятий; х 1, 2 ... n – факторные признаки.

Рассчитанные показатели потенциальной конкурентоспособности предприятий с определением его места в конкурентной среде могут дать достоверную информацию о ситуации на рынке.

Для достоверности анализа мы решили изучить все крупные сельскохозяйственные предприятия и сравнить их между собой в разрезе административных районов Карачаево-Черкесской Республики. Потенциальная конкурентоспособность сельскохозяйственных предприятий Прикубанского района республики приведена в таблице 2.

За рассматриваемый период наблюдалось значительное изменение показателя потенциальной конкурентоспособности предприятий Прикубанского района Карачаево-Черкесской Республики. Так, лидер района СХА ПР «Кубань» за отчетный период характеризовался показателем потенциальной конкурентоспособности от 0,62 (в 2011 г.) до 0,93 (в 2008 г.), тем не менее в среднем за 5 лет у данного хозяйства был самый высокий уровень потенциальной конкурентоспособности (0,782). В целом по району 10 сельско-

Таблица 2

Характеристика потенциальной конкурентоспособности сельскохозяйственных предприятий в Прикубанском районе КЧР

|

Сельскохозяйственные товаропроизводители |

Значения показателя потенциальной конкурентоспособности |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

в среднем 2008–2012 гг. |

|

|

ООО «Октябрьское» |

0,50 |

0,49 |

0,49 |

0,46 |

0,45 |

0,478 |

|

ООО «Волна» |

0,55 |

0,54 |

0,56 |

0,58 |

0,51 |

0,548 |

|

ООО «Родина» |

0,44 |

0,44 |

0,44 |

0,43 |

0,42 |

0,434 |

|

ООО «Тандем» |

0,50 |

0,48 |

0,51 |

0,49 |

0,50 |

0,496 |

|

ООО КФХ «Знаменское» |

0,55 |

0,53 |

0,52 |

0,59 |

0,52 |

0,542 |

|

СХА «Колос» |

0,49 |

0,47 |

0,47 |

0,47 |

0,47 |

0,474 |

|

СПК «Привольный» |

0,61 |

0,69 |

0,62 |

0,65 |

0,63 |

0,64 |

|

СПК «Солнечный» |

0,51 |

0,50 |

0,53 |

0,52 |

0,52 |

0,516 |

|

СПК им. Красных Партизан |

0,57 |

0,57 |

0,57 |

0,56 |

0,54 |

0,562 |

|

СХА ПР (колхоз) «Кубань» |

0,93 |

0,76 |

0,72 |

0,62 |

0,88 |

0,782 |

|

ОАО «Таллык» |

0,52 |

0,50 |

0,50 |

0,51 |

0,49 |

0,504 |

|

ООО «Атау» |

0,49 |

0,46 |

0,47 |

0,45 |

0,45 |

0,464 |

|

ООО ФХ «Айсберг» |

0,50 |

0,50 |

0,48 |

0,47 |

0,47 |

0,484 |

|

ООО КФХ «Теберда» |

0,54 |

0,51 |

0,62 |

0,63 |

0,61 |

0,582 |

|

ООО «Конзавод «Мустанг» |

0,51 |

0,59 |

0,64 |

0,61 |

0,64 |

0,598 |

|

ООО КФХ «Прибой» |

0,49 |

0,47 |

0,51 |

0,51 |

0,50 |

0,496 |

|

ООО ФХ «Восход» |

0,54 |

0,56 |

0,59 |

0,59 |

0,57 |

0,57 |

Примечание . Рассчитано авторами по данным собственных исследований.

хозяйственных предприятий из 17 имели уровень потенциальной конкурентоспособности более 0,5, и они являются приоритетными для создания стратегических объединений в рамках продуктовых подкомплексов.

Характеристика сельскохозяйственных предприятий по уровню потенциальной конкурентоспособности представлена в таблице 3.

Наиболее высокий показатель потенциальной конкурентоспособности в 2008 г. отмечался у предприятия КСП им. С.М. Кирова – 0,57, минимальный показатель был у общества «Капа» – всего 0,12, что более чем в 4 раза ниже, чем у лидера по данному показателю в Адыге-Хабль-ском районе. Однако данные показатели не носили стабильного характера и в последующие годы менялись в значительных пределах. Так, на- пример, у КСП им. С.М. Кирова в следующем году потенциальная конкурентоспособность снизилась на 0,04 единицы, или на 7 %, в то же время лидером по району стало ООО КФХ «Тиано», показав результат 0,75, что более чем в два раза превосходило значение потенциальной конкурентоспособности данного предприятия в предыдущем 2008 году. Так как по годам показатель конкурентоспособности меняется достаточно сильно, рассмотрим только средние значения за 5 лет.

Наилучший показатель конкурентоспособности в Адыге-Хабльском районе у СПК «Эр-кин-Юртский» – 0,592, по этому показателю данное предприятие опережает аутсайдера района ООО «Капа» на 46 %. Данное предприятие отличается тем, что за отчетный период имело самые низкие показатели потенциальной конкурен-

Таблица 3

Характеристика потенциальной конкурентоспособности сельскохозяйственных предприятий в Адыге-Хабльском районе КЧР

|

Сельскохозяйственные товаропроизводители |

Значения показателя потенциальной конкурентоспособности |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

в среднем 2008–2012 гг. |

|

|

СПК «Эркин-Юртский» |

0,54 |

0,56 |

0,71 |

0,58 |

0,57 |

0,592 |

|

СПК им. Ленина |

0,42 |

0,68 |

0,45 |

0,46 |

0,45 |

0,492 |

|

КСП им. С.М. Кирова |

0,57 |

0,53 |

0,46 |

0,61 |

0,6 |

0,554 |

|

ООО «ФХ Беркурт» |

0,51 |

0,59 |

0,47 |

0,55 |

0,54 |

0,532 |

|

ООО «Руслан» |

0,41 |

0,69 |

0,48 |

0,45 |

0,44 |

0,494 |

|

ООО СХК «Байдар» |

0,53 |

0,57 |

0,61 |

0,57 |

0,56 |

0,568 |

|

ООО КФХ «Тиано» |

0,35 |

0,75 |

0,61 |

0,39 |

0,38 |

0,496 |

|

СХК «Саулык» |

0,48 |

0,62 |

0,63 |

0,52 |

0,51 |

0,552 |

|

ООО КФХ «Казма» |

0,44 |

0,66 |

0,63 |

0,48 |

0,47 |

0,536 |

|

ООО КФХ «Шамиль» |

0,38 |

0,72 |

0,63 |

0,42 |

0,41 |

0,512 |

|

ГУЧ «Профлицей № 1» |

0,49 |

0,61 |

0,53 |

0,53 |

0,52 |

0,536 |

|

ООО ФХ «Дружба» |

0,55 |

0,55 |

0,54 |

0,59 |

0,58 |

0,562 |

|

ООО ФХ «Венера» |

0,53 |

0,57 |

0,55 |

0,57 |

0,56 |

0,556 |

|

СПК «Тохтамыш» |

0,37 |

0,73 |

0,56 |

0,41 |

0,4 |

0,494 |

|

ООО «Альп» |

0,39 |

0,71 |

0,58 |

0,43 |

0,42 |

0,506 |

|

СПК «Агросоюз» |

0,49 |

0,61 |

0,58 |

0,53 |

0,52 |

0,546 |

|

СПК «Джаубатыр» |

0,41 |

0,69 |

0,59 |

0,45 |

0,44 |

0,516 |

|

СПК «Фатима» |

0,48 |

0,62 |

0,59 |

0,52 |

0,51 |

0,544 |

|

СПК «Вега» |

0,46 |

0,64 |

0,6 |

0,5 |

0,49 |

0,538 |

|

ООО «Капа» |

0,12 |

0,58 |

0,6 |

0,16 |

0,15 |

0,322 |

|

СПК «Лима» |

0,51 |

0,59 |

0,6 |

0,55 |

0,54 |

0,558 |

|

ООО ФХ «Лидер» |

0,55 |

0,55 |

0,61 |

0,59 |

0,58 |

0,576 |

|

СПК Старокувинский |

0,53 |

0,57 |

0,61 |

0,57 |

0,56 |

0,568 |

|

ООО «Алмаз» |

0,39 |

0,71 |

0,63 |

0,43 |

0,42 |

0,516 |

|

Агролицей № 1 |

0,36 |

0,74 |

0,63 |

0,4 |

0,39 |

0,504 |

|

СХК «Маяк» |

0,5 |

0,6 |

0,63 |

0,54 |

0,53 |

0,560 |

|

СХК «Ново-Кувинский» |

0,43 |

0,67 |

0,55 |

0,47 |

0,46 |

0,516 |

|

ООО «Орхидея» |

0,5 |

0,6 |

0,56 |

0,54 |

0,53 |

0,546 |

|

СПК «Адиль-Халкский» |

0,45 |

0,65 |

0,58 |

0,49 |

0,48 |

0,530 |

|

ООО «Эркенсвекла» |

0,56 |

0,54 |

0,55 |

0,6 |

0,59 |

0,568 |

|

СПК «Алибек» |

0,5 |

0,6 |

0,56 |

0,54 |

0,53 |

0,546 |

Примечание . Рассчитано авторами по данным собственных исследований.

тоспособности – 0,12 в 2008 году. В целом по району большинство сельскохозяйственных предприятий имеют показатель потенциальной конкурентоспособности больше 0,5 (26 предприятий из 31), именно эти предприятия составляют основу для формирования будущих стратегических объединений в рамках продуктовых подкомплексов.

Анализируя показатели потенциальной конкурентоспособности предприятий Хабезского района (табл. 4), необходимо отметить достаточно высокую стабильность данного показателя по годам и отдельным предприятиям.

Так, наибольшее значение конкурентоспособности было достигнуто СПК-КООПХОЗ «Юпитер-2» в 2011 г. (0,61), наименьшее значение – СПК (КФХ) «Нарт» в 2008 г. (0,41), а по средним показателям разница всего 0,034, то есть разница между конкурентоспособностью предприятий небольшая. Из 9 предприятий района 5 имеют показатель потенциальной конкурентоспособности больше 0,5 и могут быть вовлечены в формирование стратегических объединений. Показатели потенциальной конкурентоспособности предприятий Зеленчукского рай- она Карачаево-Черкесской Республики представлены в таблице 5.

Предприятия Зеленчукского района имеют достаточно высокие и стабильные показатели потенциальной конкурентоспособности по годам исследования. Так, лидером является СПК Племзавод «Октябрь» с уровнем потенциальной конкурентоспособности 0,63. При этом данное предприятие отличается достаточно высокой стабильностью рассматриваемого показателя, так как за отчетный период наименьшая величина конкурентоспособности была отмечена в 2008 г. – 0,56. Наибольший достигнутый показатель был в 2009 г. у предприятия ООО «Кардо-ник» – 0,76. В среднем за 5 лет только одно предприятие Зеленчукского района имеет показатель потенциальной конкурентоспособности ниже лимита в 0,5 – СХК «Сторожевский» со средним результатом 0,48.

Все остальные предприятия этого района имеют достаточно высокие показатели (от 0,538 до 0,63) и являются основой для создания стратегических объединений в рамках отдельных продуктовых подкомплексов.

Таблица 4

Характеристика потенциальной конкурентоспособности сельскохозяйственных предприятий в Хабезском районе КЧР

|

Сельскохозяйственные товаропроизводители |

Значения показателя потенциальной конкурентоспособности |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

в среднем 2008–2012 гг. |

|

|

СКП «Хабезское» |

0,48 |

0,51 |

0,52 |

0,49 |

0,50 |

0,5 |

|

РГУП «Эльбурганский» |

0,52 |

0,46 |

0,48 |

0,54 |

0,47 |

0,494 |

|

СПК-А «Зеюковский» |

0,58 |

0,40 |

0,42 |

0,60 |

0,41 |

0,482 |

|

СПК «Инжичишхо» |

0,47 |

0,52 |

0,53 |

0,48 |

0,51 |

0,502 |

|

СПК (КФХ) «Нарт» |

0,41 |

0,58 |

0,59 |

0,42 |

0,57 |

0,514 |

|

СХП «Колос» |

0,43 |

0,56 |

0,57 |

0,44 |

0,55 |

0,51 |

|

СПК-КООПХОЗ «Юпитер-2» |

0,59 |

0,39 |

0,41 |

0,61 |

0,40 |

0,48 |

|

СПК «Пата» |

0,57 |

0,41 |

0,43 |

0,59 |

0,42 |

0,484 |

|

СХК «Хабезский» |

0,47 |

0,52 |

0,53 |

0,48 |

0,51 |

0,502 |

Примечание . Рассчитано авторами по данным собственных исследований.

Таблица 5

Характеристика потенциальной конкурентоспособности сельскохозяйственных предприятий в Зеленчукском районе КЧР

|

Сельскохозяйственные товаропроизводители |

Значения показателя потенциальной конкурентоспособности |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

в среднем 2008–2012 гг. |

|

|

СХК «Сторожевский» |

0,52 |

0,47 |

0,47 |

0,47 |

0,47 |

0,48 |

|

СПК Племзавод «Октябрь» |

0,56 |

0,69 |

0,62 |

0,65 |

0,63 |

0,63 |

|

ООО «Исправная» |

0,62 |

0,5 |

0,53 |

0,52 |

0,52 |

0,538 |

|

ООО «Зеленчук» |

0,51 |

0,57 |

0,57 |

0,56 |

0,54 |

0,55 |

|

ООО «Кардоник» |

0,47 |

0,76 |

0,72 |

0,62 |

0,47 |

0,608 |

|

СПК «Садовик» |

0,62 |

0,5 |

0,5 |

0,51 |

0,62 |

0,55 |

Примечание . Рассчитано авторами по данным собственных исследований.

Потенциальная конкурентоспособность предприятий в Карачаевском районе КЧР находится на среднем уровне (табл. 6). Наибольшей потенциальной конкурентоспособностью обладает РГУП «Кумышский» со средним за пять лет показателем 0,528.

Близко к нему находится СПК ГХ «Тебер-динский» с уровнем потенциальной конкурентоспособности 0,524 (в среднем за пять лет). Это же предприятие показало наибольший уровень конкурентоспособности – 0,65 в 2010 году. Два предприятия из шести (РГУП им. Османа Касаева и КСП «Хумара») имеют показатель, равный 0,494, что лишь на 0,06 меньше минимального значения, поэтому можно с определенным допуском утверждать, что все предприятия Карачаевского района могут быть вовлечены в формирование стратегических объединений без существенных начальных затрат.

Расположенный рядом с Карачаевским, Малокарачаевский район характеризуется схожими природно-климатическими показателями, и можно было бы эти два района объединить для анализа. Однако с точки зрения ландшафта (и связанного с этим изменения технологии и специализации сельскохозяйственных предприятий)

условия разнятся достаточно выраженно. Поэтому проведем анализ отдельно для данного района (табл. 7).

Среди сельскохозяйственных предприятий данного района выделяется СПК «Кызыл-Покун-ский», имеющий достаточно высокий уровень потенциальной конкурентоспособности, равный 0,566 (в среднем за 5 лет). Наряду с данным предприятием еще три хозяйства имеют показатель потенциальной конкурентоспособности выше минимального значения и могут быть вовлечены в формирование стратегических объединений. Усть-Джегутинский район имеет более благоприятные погодно-климатические и почвенно-ландшафтные характеристики, чем два вышеназванных района (находящихся в горной зоне республики). Тем не менее по показателю потенциальной конкурентоспособности только три хозяйства из восьми удовлетворяют требованиям для создания стратегических объединений (табл. 8).

Это, прежде всего, ГРУП «Горный», имеющий уровень потенциальной конкурентоспособности 0,514 (в среднем за пять лет), СХК «Кубинский» (0,514) и ГУП СВХ «Койданский» (0,502). Остальные хозяйства района имеют показатель конкурентоспособности ниже минимального (от 0,45 до 0,466).

Таблица 6

Характеристика потенциальной конкурентоспособности сельскохозяйственных предприятий в Карачаевском районе КЧР

|

Сельскохозяйственные товаропроизводители |

Значения показателя потенциальной конкурентоспособности |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

в среднем 2008–2012 гг. |

|

|

РГУП «Кумышский» |

0,52 |

0,48 |

0,6 |

0,64 |

0,4 |

0,528 |

|

СВХ «Верхнекубанское» |

0,56 |

0,44 |

0,56 |

0,53 |

0,44 |

0,506 |

|

СВХ «Маринский» |

0,62 |

0,38 |

0,5 |

0,57 |

0,5 |

0,514 |

|

РГУП им. Османа Касаева |

0,51 |

0,49 |

0,61 |

0,47 |

0,39 |

0,494 |

|

СПК ГХ «Тебердинский» |

0,47 |

0,53 |

0,65 |

0,62 |

0,35 |

0,524 |

|

КСП «Хумара» |

0,62 |

0,38 |

0,5 |

0,47 |

0,5 |

0,494 |

Примечание . Рассчитано авторами по данным собственных исследований.

Таблица 7

Характеристика потенциальной конкурентоспособности сельскохозяйственных предприятий в Малокарачаевском районе КЧР

|

Сельскохозяйственные товаропроизводители |

Значения показателя потенциальной конкурентоспособности |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

в среднем 2008–2012 гг. |

|

|

Госплемзавод «Карачаевский» |

0,42 |

0,59 |

0,61 |

0,53 |

0,58 |

0,546 |

|

СХК «Римгорское» |

0,52 |

0,69 |

0,55 |

0,35 |

0,56 |

0,534 |

|

АК «Первомайское» |

0,44 |

0,57 |

0,45 |

0,48 |

0,39 |

0,466 |

|

СХК «Красновосточный» |

0,51 |

0,75 |

0,57 |

0,44 |

0,41 |

0,536 |

|

РГУП «Учкекенский» |

0,49 |

0,62 |

0,39 |

0,38 |

0,52 |

0,48 |

|

СПК «Терезинский» |

0,15 |

0,66 |

0,52 |

0,49 |

0,58 |

0,48 |

|

СПК «Кызыл-Покунский» |

0,54 |

0,72 |

0,48 |

0,53 |

0,56 |

0,566 |

Примечание . Рассчитано авторами по данным собственных исследований.

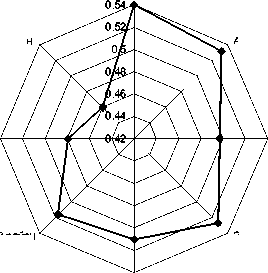

Имея результаты анализа потенциальной конкурентоспособности практически по всем крупным сельскохозяйственным предприятиям в разрезе районов, можно ранжировать районы по данному показателю, для чего выводится средний взвешенный показатель потенциальной конкурентоспособности (рис. 1) (с учетом стоимости валовой продукции того или иного хозяйства). Из данных рисунка 1 видно, что наибольшей конкурентоспособностью обладают сельскохозяйственные товаропроизводители Прикубанского (0,539) и Адыге-Хабльского (0,530) районов. Также достаточно высокими показателями характеризуются Зеленчукский (0,526) и Малокарачаевский (0,515) районы. Остальные сельскохозяйственные товаропроизводители не выходят даже на минимальную величину в 0,5.

Проведенный анализ позволил выявить общую (потенциальную) конкурентоспособность предприятий и административных районов. Од- нако в условиях глобализации конкуренция всегда конкретна и связана, прежде всего, с отдельными продуктами (товарами). Рассмотрим конкурентоспособность предприятий КЧР именно в этом ключе.

Вторая составляющая конкурентоспособности предприятия – конкурентоспособность продукции – рассчитана индексным способом, путем сопоставления показателей качества продукции исследуемых предприятий с максимальным уровнем соответствующего показателя для продукции всей совокупности хозяйств (4):

I q =1^ (4)

-=1 qbi n где Iq – интегральный индекс качества товара; fi – доля i-го фактора качества в интегральном показателе качества; qi – значение i-го фактора товара анализируется; qbi – значение i-го фактора базового товара; n – принимает значение 1 при соответствии товара санитарно-гигиеническим нормам и n = 0, если не отвечает.

Таблица 8

Характеристика потенциальной конкурентоспособности сельскохозяйственных предприятий в Усть-Джегутинском районе КЧР

Малокарачаевский район

Прикубанский район

Урупский район

Усть-Джегутинский район

Адыге-Хабльский район

Хабезский район

Зеленчукский район

Карачаевский район

|

Сельскохозяйственные товаропроизводители |

Значения показателя потенциальной конкурентоспособности |

|||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

в среднем 2008–2012 гг. |

|

|

СПК «Кубанский» |

0,56 |

0,37 |

0,45 |

0,38 |

0,53 |

0,458 |

|

АОЗТ «Эльтаркач» |

0,42 |

0,39 |

0,57 |

0,49 |

0,46 |

0,466 |

|

КП «Красногорское» |

0,39 |

0,49 |

0,39 |

0,53 |

0,53 |

0,466 |

|

СПК «Джегутинский» |

0,53 |

0,41 |

0,52 |

0,38 |

0,48 |

0,464 |

|

ГРУП «Горный» |

0,46 |

0,48 |

0,48 |

0,56 |

0,59 |

0,514 |

|

СХК «Кубинский» |

0,53 |

0,46 |

0,45 |

0,58 |

0,53 |

0,51 |

|

СПК «Темир-Тюз» |

0,48 |

0,12 |

0,57 |

0,55 |

0,53 |

0,45 |

|

ГУП СВХ «Койданский» |

0,59 |

0,51 |

0,39 |

0,56 |

0,46 |

0,502 |

Примечание . Рассчитано авторами по данным собственных исследований.

Рис. 1. Рейтинг районов КЧР по потенциальной конкурентоспособности сельскохозяйственных предприятий (в среднем 2008–2012 гг.)

Примечание . Составлено авторами.

Для определения интегрального показателя конкурентоспособности условной продукции предприятий рассчитаны показатели для пяти видов продукции, были взвешены доли выручки от реализации соответствующей продукции в общей величине выручки сельскохозяйственного предприятия (доходы, полученные от реализации других видов продукции и услуг, не превышают в среднем 5 % от общей выручки, поэтому существенно не влияют на конкурентоспособность предприятия).

Для определения общего показателя конкурентоспособности сельскохозяйственных предприятий нами были рассчитаны коэффициенты удельного веса потенциальной и текущей конкурентоспособности путем выявления корреляционно-регрессивных связей между рассчитанными показателями и рентабельностью предприятий как производным показателем от общей конкурентоспособности предприятия. Корреляционно-регрессионный анализ показал, что плотность связи между рассчитанной по нашей методике конкурентоспособностью сельскохозяйственных предприятий и рентабельностью составляет 0,88, что близко к функциональной связи и подтверждает достоверность полученных результатов.

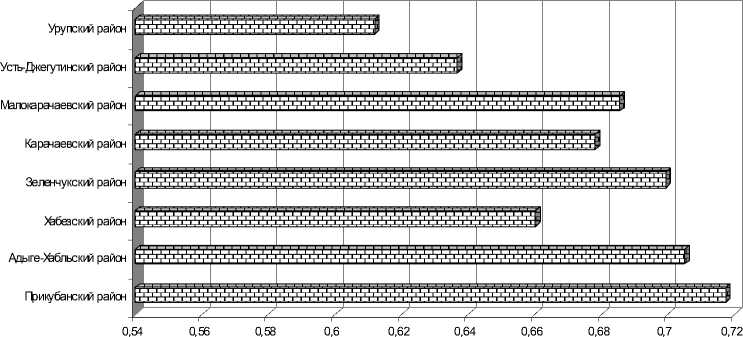

Конкурентоспособность условной продукции сельскохозяйственных товаропроизводителей по административным районам КЧР представлена на рисунке 2. По результатам анализа условная продукция, производимая сельскохозяйственными предприятиями Прикубанского района, является наиболее конкурентоспособной (0,717) по сравнению с остальными. Несколько менее конкурентоспособна продукция сельскохозяйственных товаропроизводителей, располагающихся в Адыге-Хабльском районе (0,705). Преимущества предприятий, расположенных в этих двух районах, связаны с тем, что данные районы имеют наибольшие посевные площади, сохранили в определенной мере инфраструктуру сельскохозяйственного производства, а процессы реформирования затронули хозяйства, расположенные в этих районах (в направлении разукрупнения и формирования фермерских хозяйств) в наименьшей степени. Кроме того, территории землепользования сельскохозяйственных товаропроизводителей, расположенных в этих районах, отличаются преимущественно равнинным рельефом и благоприятными природно-климатическими условиями. Наименее конкурентоспособной является продукция предприятий Урупско-го района (0,612), что объясняется обратным влиянием тех же факторов.

Карачаево-Черкесская Республика имеет большие возможности для развития агропромышленного производства и превращения его в высокоэффективный сектор региональной экономики. В современных условиях действие хозяйственного механизма необходимо прежде направить на становление тех продуктовых подкомплексов, которые оказались в глубоком кризисе, но имеют важное стратегическое значение.

В региональном АПК выделяются следующие важнейшие (с точки зрения удельного веса производимой продукции в структуре потребле-

Рис. 2. Характеристика конкурентоспособности условной продукции сельскохозяйственных предприятий по районам КЧР (в среднем 2008–2012 гг.)

Примечание . Составлено авторами.

ния на региональном рынке) подкомплексы: зернопродуктовый, свеклосахарный, мясной, молочный, масложировой. Анализ конкурентоспособности начнем со свеклосахарного подкомплекса, который обеспечивает 100 % потребности региона в сахаре.

Для расчета единичных и групповых критериев конкурентоспособности нами выбраны следующие показатели:

-

1) показатели эффективности производственной деятельности предприятий, составляющие продуктовый подкомплекс (урожайность сельскохозяйственных культур, объем валовой продукции на 1 га сельскохозяйственных угодий, объем валовой продукции на 100 га пашни; фон-до-, трудо- и энергообеспеченность; фондо-, энерговооруженность; фондоотдача; производительность труда, расходы на производство единицы продукции, рентабельность производства);

-

2) показатели финансового состояния предприятий, составляющие продуктовый подкомплекс (коэффициент автономии, коэффициент платежеспособности, коэффициент абсолютной ликвидности, коэффициент оборачиваемости оборотных средств);

-

3) показатели эффективности маркетинговой деятельности предприятий данного продуктового подкомплекса (затраты на организацию сбыта и продвижение продукции, коэффициент затоваренности готовой продукцией, уровень товарности, масса и норма прибыли, рентабельность продаж);

-

4) показатели конкурентоспособности продукции (качество продукции, цена 1 ц продукции).

Для оценки конкурентоспособности нами выбрано по 10 хозяйств, производящих в совокупности не менее половины валовой продукции того или иного подкомплекса республики. Расчеты, которые характеризуют уровень их конку- рентоспособности по разным методикам, приведены в таблице 9.

Из данных таблицы 10 следует, что наиболее высокой конкурентоспособностью обладают предприятия, входящие в зернопродуктовый подкомплекс – их интегральная оценка конкурентоспособности составляет 14,2. Самой низкой конкурентоспособностью характеризуются предприятия масложирового подкомплекса – 9,8. Свеклосахарный подкомплекс хоть и обеспечивает 100 % потребностей региона в сахаре, представлен предприятиями с достаточно низким уровнем финансового состояния (критерий финансового состояния всего 5,8), что в итоге предопределяет достаточно низкую интегральную оценку конкурентоспособности – 10,6.

Повышение эффективности функционирования агропромышленного производства практически невозможно без совершенствования производственно-экономических связей между сельскохозяйственными и промышленными перерабатывающими предприятиями.

Научные исследования показывают, что на резкий спад агропромышленного производства существенно повлияло ослабление интеграционно-экономических отношений между производителями сельскохозяйственной продукции и ее переработчиками.

Монопольные позиции перерабатывающих предприятий не позволяют создать надлежащие условия для аграрных товаропроизводителей вследствие применения низких цен на сельскохозяйственное сырье. Поэтому агропромышленная интеграция в современных условиях должна обеспечить равные условия для всех участников интеграционного процесса и удовлетворить потребности рынка [2, с. 8; 3, с. 27].

Следует выработать стратегию перевода регионального свеклосахарного подкомплекса на

Таблица 9

Оценка конкурентоспособности отдельных продуктовых подкомплексов АПК КЧР по методике И.Г. Паршутиной

|

№ п/п |

Продуктовый подкомплекс |

Критерий эффективности производственной деятельности |

Критерий финансового состояния |

Критерий эффективности маркетинговой деятельности |

Интегральная оценка |

|

1 |

Зернопродуктовый |

14,5 |

14,3 |

13,7 |

14,2 |

|

2 |

Свеклосахарный |

13,6 |

5,8 |

11,6 |

10,6 |

|

3 |

Мясной |

10,1 |

13,5 |

8,3 |

10,5 |

|

4 |

Молочный |

12 |

10,7 |

8,3 |

10,3 |

|

5 |

Масложировой |

12,5 |

6,5 |

9,7 |

9,8 |

Примечание. Источник: [18].

условия работы в соответствии с принципами ВТО, основанные на функционировании высокотоварного и эффективного производства, то есть специализированного, с оптимальной концентрацией посевов, использующего наиболее высокоурожайные сорта и гибриды, и передовые технологии возделывания. Мероприятия региональных органов управления АПК должны направляться не только на развитие свеклосеющих предприятий, но и на их взаимодействие.

Решение этой проблемы видится в использовании инструментов маркетинга взаимодействия и создании стратегических объединений предприятий всех трех сфер АПК в единый конгломерат с согласованными целями и задачами.

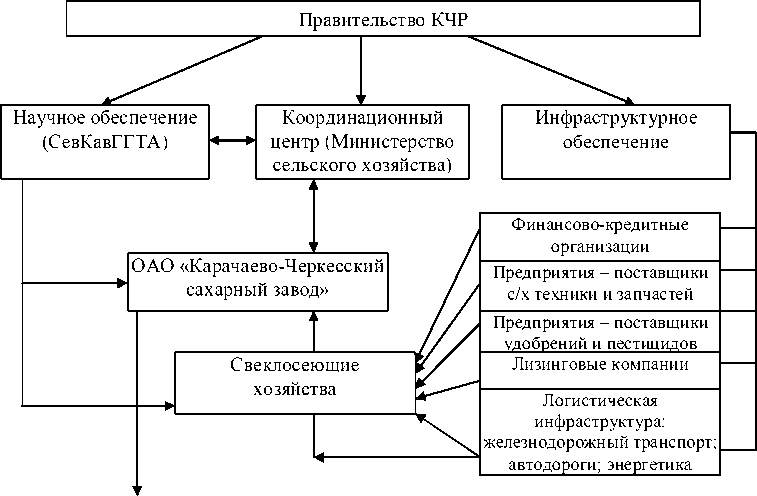

В качестве примера мы предлагаем следующую структуру такого стратегического объединения в рамках свеклосахарного подкомплекса АПК региона (рис. 3).

Координационный центр (представленный Министерством сельского хозяйства, в рамках которого создается специальная рабочая группа) служит для согласования целей и задач участников объединения и оперативного решения возникающих проблем. Рабочая группа состоит из представителей всех предприятий и организаций, входящих в стратегическое объединение и наделенных соответствующими полномочиями.

Предлагаемое объединение представителей свеклосахарного подкомплекса независимо от формы объединения должно состоять из следующих элементов: сахарный завод; свеклосеющие предприятия – источник сырья; инфраструктура подкомплекса – производственнотехническое обслуживание, материально-техническое и научно-техническое обеспечение, представленные учреждениями и предприятиями, специализирующимися на селекции и семеноводстве сахарной свеклы, подготовке и переподготовке специалистов-селекционеров и семеноводов по сахарной свекле, оказании информационно-маркетинговых услуг; сельхозмаши-

ТОРГОВЛЯ

Рис. 3. Схема взаимодействия субъектов стратегического объединения в рамках свеклосахарного подкомплекса АПК региона

Примечание. Составлено авторами.

ностроение как поставщик сельхозтехники для возделывания сахарной свеклы; химическая промышленность как поставщик минеральных удобрений для свекловодства.

Стержневым элементом стратегического объединения должна быть интегрирующая продуктово-технологическая цепочка, основная цель которой – распределение добавленной стоимости конечного продукта таким образом, чтобы добиться минимальной отпускной (а в перспективе розничной) цены на сахар, конкурентоспособной с ценами иностранных производителей. Для этого предлагается механизм маркетинга взаимодействия, при котором принимаются решения исходя из общих целей объединения в области обеспечения конкурентоспособности за счет достижения минимальной добавленной стоимости по всей технологической цепочке, с одной стороны, и минимализации издержек – с другой. Создание такого объединения позволит за счет более оптимальной организации процесса производства и переработки сахарной свеклы (особенно в части загрузки мощностей завода в течение сезона уборки) снизить себестоимость сахара в перспективе до конкурентоспособных величин.

Данный подход позволит в свеклосахарном подкомплексе АПК региона создать точку роста, включающую значительное число различных предприятий и организаций, что в конечном итоге поднимет конкурентоспособность предприятий АПК в условиях глобализации за счет эффекта синергии.

Список литературы Повышение конкурентоспособности аграрного сектора Карачаево-Черкесской Республики

- Алтухов, А. И. Вступление России в ВТО и проблемы развития ее сельского хозяйства/А. И. Алтухов//Агропродовольственная политика и вступление России в ВТО: сб. ст.: Никоновские чтения. -М.: РАСХН, 2003. -С. 30-31.

- Алтухов, А. К вопросу о развитии российского экспорта зерна/А. Алтухов, Д. Вермель//Экономика сельскохозяйственных и перерабатывающих предприятий. -2002. -№ 9. -С. 7-10.

- Афанасьев, В. Совершенствование системы управления в агропромышленном комплексе/В. Афанасьев, И. Куликов//АПК: экономика, управление. -1997. -№ 1. -С. 23-29.

- Афанасьев, С. Г. Экономические аспекты вступления России в ВТО/С. Г. Афанасьев//Агропродовольственная политика и вступление России в ВТО: сб. ст.: Никоновские чтения. -М.: РАСХН, 2003. -С. 33-34.

- Боев, В. Р. Межгосударственный обмен продукцией АПК -новый экономический механизм/В. Р. Боев, Д.Ф. Вермель//Аграрная наука. -1993. -№ 1. -С. 17-19.

- Боев, В. Проблемы развития реформы в АПК/В. Боев//Экономист. -1993. -№ 1. -С. 24-28.

- Боев, В. Р. Продовольственные рынки -центры координации производства и реализации продукции/В. Р. Боев//Продовольственный рынок России: кооперация и строительство. -М., 2000. -С. 111-112.

- Буздалов, И.Н. Аграрная реформа и рынок/И.Н. Буздалов//АПК: Экономика, управление. 1991. № 2. С. 66-74.

- Васильев, С. Н. Механизм управления конкурентоспособностью аграрных предприятий/С. Н. Васильев//Известия Санкт-Петербургского государственного аграрного университета. -2012. -№ 29. -С. 98-101.

- Гарретт, Б. Стратегические альянсы/Б. Гарретт. -М.: Инфра-М, 2012. -331 с.

- Гельвановский, М. И. Конкурентоспособность в микро-, мезо-и макроуровневом измерениях/М. И. Гельвановский, В. М. Жуковская, И. Н. Трофимова//Российский экономический журнал. -1998. -№ 3. -С. 67-77.

- Гельвановский, М. И. Национальная конкурентоспособность: понятие, факторы, показатели/М. И. Гельвановский, В. М. Жуковская, И. Н. Трофимова, Н. Т. Черто//Вопросы статистики. -1999. -№ 12. -С. 15.

- Гранберг, А. Г. Стратегия территориального социально-экономического развития России: от идеи к реализации/А. Г. Гранберг//Вопросы экономики. -2001. -№ 1. -С. 15-27.

- лет Карачаево-Черкесии: стат. сб. -Черкесск: Карачаево-Черкесскстат, 2012. -478 с.

- Денисова, А. Л. Управление конкурентоспособностью промышленного предприятия: аспекты качества/А. Л. Денисова, Т. М. Уляхин. -Тамбов: Изд-во ТГТУ, 2006. -120 с.

- Емельянов, A. M. Аграрные риски вступления России в ВТО, их экономические и политические истоки/А. М. Емельянов//Агропродовольственная политика и вступление России в ВТО: сб. ст.: Никоновские чтения. -М.: РАСХН, 2003. -С. 24-27.

- Кириллова, О. В. Государственное управление конкурентоспособностью в аграрном производстве/О. В. Кириллова//Аграрный вестник Урала. -2009. -№ 12. -С. 17-20.

- Паршутина, И. Г. Социально-экономическая состоятельность и взаимовыгодность участия агрофирм в интегрированных объединениях (теория и методология исследования): дис.... д-ра экон. наук: 08.00.01/Паршутина Инна Григорьевна. -Орел, 2007. -328 с.

- Сидорова, Н. Ю. Основные факторы конкурентоспособности аграрного сектора США: опыт для России/Н. Ю. Сидорова//Экономика сельского хозяйства. -2010. -№ 1. -С. 165.

- Федун, И. Л. Особенности маркетингового управления конкурентоспособностью аграрных предприятий/И. Л. Федун//Наука и экономика. -2013. -№ 1 (29). -С. 149-157.

- Чепелева, К. В. Инновационная стратегия как эффективный инструмент управления конкурентоспособностью аграрных предприятий/К. В. Чепелева//Экономика и предпринимательство. -2014. -№ 8. -С. 540-544.