Практические аспекты использования особенностей ценообразования для повышения эффективности предприятий-поставщиков ГОЗ

Бесплатный доступ

Ценообразование на продукцию машиностроительного предприятия, являющуюся объектом государственного оборонного заказа, обладает определенными особенностями, что существенно отличает его от ценообразования на гражданскую продукцию. Сегодня эта система, несмотря на некоторые вводимые государством изменения, достаточно активно критикуется, прежде всего, из-за отсутствия в ней, по оценкам целого ряда специалистов, возможностей повышения эффективности деятельности предприятия-поставщика ГОЗ. Имея единственного покупателя в лице государства, такие предприятия крайне ограничены в управленческих решениях, направленных на решение этой задачи. Целью настоящего исследования явилась разработка методического подхода к повышению экономической эффективности деятельности поставщика ГОЗ за счет использования особенностей ценообразования в этой сфере, заключающейся в установлении разного уровня рентабельности по отношению к собственным и привнесенным затратам. Сформулирована гипотеза относительно возможности использования производственно-технологического освоения отдельных компонентов как инструмента управления рентабельностью такого рода предприятий. Использованы системный, логический, сравнительный методы исследования, экономико-математическое моделирование. В результате удалось разработать модель оценки целесообразности освоения собственного производства отдельных компонентов по критерию наращивания эффективности деятельности предприятия-поставщика ГОЗ. Модель была апробирована на основе гипотетических данных, что позволило доказать сформулированную гипотезу. Для целей моделирования введены понятия: «условие сохранения прибыли» и «неинвестиционный бюджет освоения». Доказана применимость модели в условиях, характерных для работы реального предприятия. Показана перспективность дальнейшего исследования в направлении разработки методического подхода к определению рыночного потенциала компонента, по которому принимается решение о производственно-технологическом освоении.

Оборонно-промышленный комплекс, гособоронзаказ, госзаказ, ценообразование, себестоимость, эффективность

Короткий адрес: https://sciup.org/147251224

IDR: 147251224 | УДК: 658.152 | DOI: 10.14529/em250206

Practical aspects of using pricing features to improve the efficiency of state defense order suppliers

Pricing for machine-building products, which are the object of state defense orders, has certain features that significantly distinguish it from non-defense product pricing. According to some experts, despite some changes introduced by the state, this system is being actively criticized, primarily because of the lack of opportunities to improve the efficiency of state defense order suppliers. Such enterprises are extremely limited in management decisions aimed at solving this problem since they have a single buyer represented by the state,. The study aimed to develop a methodological approach to improving the economic efficiency of state defense order (SDO) suppliers by using pricing features in this area, which consists in establishing different levels of profitability in relation to own and introduced costs. The authors formulated a hypothesis regarding the usability of the production and technological development of individual components as a tool for managing the profitability of such enterprises. Systematic, logical, comparative research methods, as well as economic and mathematical modeling are used. The work resulted in framing a model for assessing the feasibility of developing the in-house production of individual components based on the criterion of increasing the efficiency of the SDO supplier. The model was tested on the basis of hypothetical data, which allowed proving the formulated hypothesis. The concepts of “profit preservation condition” and “non-investment development budget” are introduced for modelling. The applicability of the model in the conditions typical for the operation of a real enterprise is proved. The article shows the prospects of further research into the development of a methodological approach to determining the market potential of the component used to decide on industrial and technological development.

Текст научной статьи Практические аспекты использования особенностей ценообразования для повышения эффективности предприятий-поставщиков ГОЗ

В последние годы отечественная обрабатывающая промышленность переживает небывалый подъем. Курс на импортозамещение [1, 2], текущие внутренние потребности, и, самое главное, стремительно возросшие потребности вооруженных сил в рамках Государственного оборонного заказа [3] сегодня определяют объемы и темпы развития отрасли.

Транспортное машиностроение в сегменте специальной техники как одна из ведущих подотраслей обрабатывающей промышленности, конечно, не является исключением [4, 5]. Такие особенности настоящего времени, как высокая интенсивность наращивания мощностей, трудовых ресурсов [6], объемов производства наслаиваются на традиционные базовые специфические характеристики отрасли, среди которых в контексте тематики настоящего исследования уместно выделить следующие [7, 8].

-

1. Отсутствие ярко выраженной серийности продукции на уровне организации производственного процесса и, следовательно, затрудненный переход к серийным объемам и подходам в производстве.

-

2. Наличие номинальной, как правило, исторически сложившейся специализации с некоторой внутривидовой вариативностью и, следовательно, невысокая универсальность имеющегося оборудования: либо с точки зрения его типового разнообразия, либо с точки зрения сбалансированности типов по мощности.

-

3. Множество динамических связей разной степени устойчивости по линии кооперации, разветвленная сеть кооперации по отдельно взятым видам продукции и, следовательно, отсутствие гарантий управляемости в части процессов мате-

- риально-технического обеспечения при существенном росте объема производства.

-

4. Выраженная зависимость от крупных потребителей, в том числе, в части ценообразования и, следовательно, достаточно болезненный процесс смещения приоритетов в пользу государственного заказчика на фоне умеренной рентабельности в целом.

Это означает, что интенсификация промышленности в целом и подотрасли транспортного машиностроения в сегменте спецтехники, в частности, сегодня очень остро ставит вопрос об экономической эффективности отдельно взятого предприятия [9], которая прямо определяет и устойчивость самого предприятия в обозримой перспективе, и ресурс для удовлетворения национальных потребностей в продукции рассматриваемого сегмента. Однако специфика системы ценообразования в сфере государственного оборонного заказа существенно ограничивает возможности предприятий-поставщиков в повышении эффективности своей деятельности.

Сегодня эту специфику активно обсуждают как представители академического сообщества, так и практики. Проведенный анализ публикаций, связанных с этой тематикой, позволяет с некоторой долей условности разделить их на две группы.

Первая представлена авторами, чьи исследования в основном направлены на критику существующей системы ценообразования и предложения по ее трансформации (сюда можно отнести работы [10–13] и другие. Так, в работе [10] предлагается совершенствование отдельных нормативных документов; в работе [11] в качестве одной из проблем ценообразования отмечается жестко установленная норма рентабельности на собственные и привнесенные затраты. Автор [12] подчеркивает, что все проблемные вопросы в сфере ГОЗ должно решать государство. Признавая, что жесткая регламентация деятельности предприятия-поставщика ГОЗ, очевидно, и в сфере ценообразования приводит к целому ряду негативных последствий (отсутствие стимулов к росту производительности труда и инвестированию в развитие), автор работы [13] видит решение этой проблемы в подключении помощи региональных сластей, т. е. опять на уровне государства.

Вторая группа представлена авторами, которые предлагают изменить систему ценообразования в принципе. Так, например, авторы работы [14] предлагают использовать в гособоронзаказе метод инвестиционного ценообразования в рамках ценностной концепции. В исследовании [15] предлагается переход на контрактное ценообразование. В этой связи интересны работы, посвященные обзору зарубежных методам установления цен на военную продукцию, в частности, Гусарова О.В. (2022) подчеркивается «ключевое значение оценки эффективности предприятий оборонной промышленности для определения оптимальной цены контракта» [16]. В этой работе приведен ряд контрактов, используемых в Великобритании при установлении цены на оборонную технику:

– соглашения с твердой фиксированной ценой (firm price), заключаемые обычно на срок от 2-х до 5-ти лет; при этом сумма контракта не корректируется на индекс дефлятора;

– контракты с возмещением затрат в рамках затратного подхода [17];

– поощрительные контракты (target cost) или контракты с учетом целевых затрат.

Основное отличие всех этих типов контрактов состоит в подходах к распределению рисков между предприятием-поставщиком военной продукции и государством. В работе [18] предлагается использовать несколько методов установления цен или, по выражению автора, разветвленную систему моделей. Переход на контрактное ценообразование предложен и в работе [19], авторы которой предлагают «разработать и внедрить в сферу ГОЗ новые модели расчёта цен госконтрактов; ввести конкурсы с предварительным отбором поставщиков (двухэтапные торги, различного рода гранты и др.)».

В работе [20] еще в 2015-м году было предложено использование, по сути, параметрического подхода для оценки цен некоторых видов военной продукции.

Таким образом, практически все авторы, во-первых, признают наличие существенных проблем в области ценообразования на продукцию ГОЗ и, следовательно, в области повышения эффективности деятельности поставщиков этой продукции. Во-вторых, авторы исследованных работ видят решение этих проблем исключительно в действиях со стороны государства. Последнее дает основание для вывода о наличии методического пробела в направлении внутреннего решения проблем, за счет управленческих решений самого предприятия-поставщика ГОЗ. В связи с этим следует отметить работу [21], посвященную поиску резервов повышения эффективности деятельности поставщиков ГОЗ за счет экономии затрат в рамах затратного подхода к ценообразованию.

Цель настоящего исследования – заполнить выявленный методический пробел за счет разработки методического подхода к повышению экономической эффективности деятельности поставщика ГОЗ, используя особенности ценообразования в этой сфере, заключающиеся в установлении разного уровня рентабельности по отношению к собственным и привнесенным затратам.

Говоря об экономической эффективности предприятия-производителя спецтехники, будем рассматривать ее с точки зрения способности компании управлять собственной рентабельностью с учетом особенностей ценообразования в сфере Государственного оборонного заказа (ГОЗ)1.

Нормативная база ГОЗ предусматривает несколько методов ценообразования, однако проведенный анализ дает основание утверждать, что не все из них подходят для определения и прогнозирования цены машиностроительной продукции. При расчете цены на машиностроительную продукцию ГОЗ в силу ее особенностей в подавляющем большинстве случаев используется затратный метод, при котором прибыль в составе цены является функцией себестоимости. При этом сама зависимость прибыли от затрат с точки зрения нормирования рентабельности не является однородной и определяется структурой затрат, которые в данном контексте подразделяются на собственные и привнесенные.

Согласно Постановлению Правительства РФ от 02.12.2017, при расчете прибыли к собственным затратам применяется норма рентабельности 25 к привнесенным – 1 %. Кроме того, следует учитывать, что расчет прибыли в составе цены продукции ГОЗ с использованием затратного метода для отдельно взятого контракта фактически осу- ществляется дважды: в момент согласования ориентировочной цены (на начальном этапе контракта) и в момент перевода ориентировочной цены в фиксированную (на завершающем этапе отгрузки по контракту в пределах каждого календарного года).

Несмотря на отдельные положения нормативной базы ГОЗ о том, что фиксированная цена может быть как меньше, так и больше ориентировочной, на практике ориентировочная цена часто согласовывается на уровне лимита финансирования по контракту (в пересчете на количество), что по факту означает невозможность согласовать фиксированную цену выше ориентировочной. Это значит, что процесс согласования фиксированной цены довольно часто происходит в русле подтверждения фактических затрат на уровне, не ниже согласованных в составе ориентировочной цены.

Очевидно, что упомянутые особенности ценообразования ГОЗ существенно ограничивают возможности производителя по управлению рентабельностью продукции военного назначения в законном поле. Исходная гипотеза настоящей работы заключается в том, что в целях управления эффективностью поставщику ГОЗ в отдельных случаях целесообразно пересмотреть структуру затрат в сторону увеличения доли собственных за счет производственно-технологического освоения отдельных компонентов.

Принимая во внимание тот факт, что к собственным расходам преимущественно относится основная заработная плата основных рабочих, а также накладные (общепроизводственные и общехозяйственные) расходы, а к привнесенным - прямые материальные затраты, можно заключить, что большим преимуществом с точки зрения результирующей рентабельности обладают предприятия с большей глубиной переработки исходных компонентов.

Таким образом, в рамках сформулированной гипотезы целесообразной стратегией управления эффективностью будет производственно-технологическое освоение отдельных компонентов в составе продукции предприятия. С точки зрения структуры затрат эта стратегия означает сокращение объема прямых материальных затрат и увеличение трудоемкости, а значит основной заработной платы основных производственных рабочих в составе цены изделия.

Теория и методы

Развитие машиностроения в сегменте ГОЗ неизбежно приводит к повышению актуальности вопроса экономической эффективности отдельного поставщика и отрасли в целом. Это связано как с увеличением объемов ГОЗ, так и с приходом в этот сектор новых игроков, для которых затратный (нерыночный) метод ценообразования не является типовым и привычным.

Нормативное регулирование рентабельности и фактически невысокий ее уровень создает запрос на решение проблем экономической эффективности поставщиков ГОЗ. Активный поиск вариантов решения прослеживается и в современных публикациях на эту тему.

В табл. 1 приведена авторская классификация современных подходов к решению проблемы экономической эффективности поставщика ГОЗ.

Как видно из таблицы, мы предлагаем провести такую классификацию, опираясь на авторский признак «Роль промышленности в качестве участника изменений», и с этой точки зрения промышленность является субъектом только в рамках последнего подхода, в то время как первые три предполагают ее пассивную роль.

Другими словами, современные тенденции в части изменений, направленных на работу с экономической эффективностью поставщиков ГОЗ, формируются посредством накопления «критической массы» негативных сигналов и последствий и их переработки в законодательные инициативы.

В таком контексте речь уже идет не о повышении экономической эффективности, а, скорее, о предотвращении ухода с рынка отдельных поставщиков и производственных кластеров. Очевидно, что ожидания промышленности, ориентированные на первые три подхода, без активных действий, предпринимаемых в рамках четвертого и возможных альтернативных подходов, создают серьезную стратегическую угрозу.

Тем не менее, четвертый «компенсационный» подход также имеет несколько концептуальных недостатков.

Во-первых, его применение предполагает наличие свободных мощностей, а также определенную долю и опыт работы на гражданском рынке, чем обладает далеко не каждый участник сегмента ГОЗ. Более того, даже при выполнении этих условий на фоне растущего объема ГОЗ это преимущество может оказаться кратковременным.

Во-вторых, этот подход основан на убеждении о предопределенной низкой экономической эффективности деятельности в сегменте ГОЗ, что в некотором смысле роднит его с первыми тремя подходами.

В рамках настоящей работы предложен альтернативный подход к решению проблемы повышения экономической эффективности деятельности поставщика ГОЗ, который является развитием четвертого подхода и в котором уровень экономической эффективности по продукции ГОЗ оценивается динамически, а имеющийся потенциал может быть одновременно направлен и на повышение эффективности ГОЗ, и на расширение продуктового портфеля предприятия, в том числе по гражданской продукции.

Таблица 1

Классификация современных подходов к решению проблемы повышения экономической эффективности поставщика ГОЗ

|

Содержание подхода |

Примеры решений |

Роль промышленности в качестве участника изменений |

|

1. Корректировка (или недопущение корректировки) нормативов рентабельности |

– Увеличение нормы рентабельности на собственные расходы с 20 до 25 % в одной из редакций постановления правительства РФ № 1465; – предложение о введении законодательного запрета на введение нулевой плановой рентабельности на привнесенные расходы [22] |

Пассивное накопление статистики по проблеме. Промышленность не является субъектом изменений, имея крайне ограниченное и отложенное влияние на них |

|

2. Пересмотр классификации расходов |

– Включение затрат на приобретение сырья, основных и вспомогательных материалов в состав привнесенных расходов в одной из редакции постановления правительства РФ № 1465; – предложение о введении сквозной себестоимости заказа производственного кластера, сквозной учет собственных и привнесенных затрат (claster costing) для исключения учета прибыли соисполнителя в составе затрат исполнителя в кооперации ГОЗ [23] |

Решение об изменениях принимается на законодательном уровне. Промышленность получает решения в готовом виде в виде методики ценообразования |

|

3. Снижение зависимости цен на продукцию от плановых индексов-дефляторов |

– Ежегодное уточнение индексов цен производителей и индексов-дефляторов [24]; – временное решение о принятии в составе цены обоснованных фактических затрат, в том числе сверх лимитов бюджетных ассигнований [25] |

Полная организационная и хронологическая зависимость от действующих и вновь вводимых процедур. В условиях приоритета формы над содержанием промышленность не может рассчитывать на гибкие и быстрые (своевременные) решения |

|

4. Компенсация недостаточной экономической эффективности сегмента ГОЗ наличием и развитием сегмента продукции народного хозяйства в составе портфеля заказов |

– Использование технологий и производственных решений ГОЗ для проектирования и производства гражданской продукции [23]; – декомопозиция и вариативность критериев оценки экономической эффективности по сегментам ГОЗ, НАРХОЗ и по предприятию в целом («оправдание» неэффективности одного сегмента эффективностью другого) [25] |

Промышленность в пределах собственных ресурсных и мощностных ограничений обладает самостоятельностью в принятии решений |

В целях моделирования алгоритма этого подхода в рамках настоящей работы будем руководствоваться следующими допущениями.

-

1. Объективным ограничением предлагаемой модели следует признать условия и принятую практику применения затратного метода в ГОЗ, при которой на начальном этапе согласовывается ориентировочная цена, определяющая верхний предел рассчитываемой впоследствии фиксированной цены, по которой и осуществляется отгрузка продукции.

-

2. Вторым допущением модели является несущественность доли и влияния отдельных статей затрат в составе себестоимости, при которой во внимание принимаются только прямые материальные затраты (ПМЗ), основная заработная плата (ОЗП), общепроизводственные расходы (ОПР) и общехозяйственные расходы (ОХР).

-

3. Третьим допущением модели является необходимость ее проектирования с учетом вариативности базы распределения накладных расходов, которой в подавляющем большинстве случаев является ПМЗ или ОЗП. Таким образом, модель будет рассчитана для двух наиболее распространен-

- ных вариантов базы. Кроме того, на практике отнесение на себестоимость обеих категорий накладных расходов (ОПР и ОХР) осуществляется с применением одной и той же базы распределения, а значит общий уровень накладных расходов в составе цены изделия может быть выражен через значение этой базы по формуле

Это означает практическую невозможность увеличения цены по действующему контракту, что в рамках модели принимается в качестве главного допущения.

Следует также иметь в виду, что при наличии экономии в результате преобразования структуры себестоимости прибыль в составе фиксированной цены будет рассчитана затратным методом по действующим нормативам, что может привести к снижению цены по контракту даже при сохранении абсолютного значения прибыли.

Снижение цены по действующему контракту также не является желательным сценарием для предприятия, поскольку формирует «невыбран-ный» резерв в составе лимита финансирования.

Поэтому первое допущение следует уточнить до следующей формулировки: критерием минимально допустимого уровня экономической эффективности (удержание текущего уровня рентабельности) является сохранение абсолютного размера прибыли после всех преобразований в структуре себестоимости и, одновременно, удержание уровня ориентировочной цены при расчете и согласовании фиксированной.

Другие категории затрат являются либо предельно релевантными по динамике рассматриваемых статей (дополнительная заработная плата, отчисления на соц. нужды с точки зрения динамического влияния могут быть объединены со статьей ОЗП, транспортно-заготовительные расходы - с ПМЗ), либо несущественными по объему (специальные затраты, внепроизводственные расходы) и потому исключаются из рассмотрения.

(ОПР + ОХР) = k х (База распределения), (1) где k - суммарный коэффициент накладной нагрузки; база распределения - ПМЗ или ОЗП в зависимости от выбранного предприятием механизма.

Для целей моделирования введем понятие «условие сохранения прибыли». Под условием сохранения прибыли будем понимать определенный состав параметров и соотношение их численных значений, при котором прибыль в составе фиксированной цены продукции (после преобразований себестоимости) больше или равна прибыли в составе ориентировочной цены (до преобразований себестоимости).

С учетом применяемых норм рентабельности в зависимости от категории затрат, а также сформулированных допущений критерий допустимого уровня экономической эффективности может быть описан нестрогим неравенством, выведенным из условия Прибыль ’ > Прибыль (здесь и далее значком « ‘ » отмечается значение показателя, полученное после преобразования в структуре себестоимости). В зависимости от выбранной базы распределения условие преобразуется к следующему виду:

-

1) база распределения - ПМЗ:

0,01 х ПМЗ' + 0,25 х ОЗП' + 0,25 х fc х ПМЗ' > 0,01 х ПМЗ + 0,25 х ОЗП + 0,25 х fc х ПМЗ, ПМЗ' х (0,01 + 0,25 х fc) + 0,25 х ОЗП' > ПМЗ х (0,01 + 0,25 х fc) + 0,25 х ОЗП,

ПМЗ' х (0,01 + 0,25 х fc) - ПМЗ х (0,01 + 0,25 х fc) > 0,25 х ОЗП - 0,25 х ОЗП ' , (0,01 + 0,25 × )

× (ПМЗ - ПМЗ) ≥ (ОЗП - ОЗП ) ; 0,25

-

2) база распределения - ОЗП:

0,01 х ПМЗ' + 0,25 х ОЗП' + 0,25 х fc х ОЗП' > 0,01 х ПМЗ + 0,25 х ОЗП + 0,25 х fc х ОЗП,

ОЗП' х (0,25 + 0,25 х fc) + 0,01 х ПМЗ’ > ОЗП х (0,25 + 0,25 х fc) + 0,01 х ПМЗ,

ОЗП' х (0,25 + 0,25 х fc) - ОЗП х (0,25 + 0,25 х fc) > 0,01 х ПМЗ - 0,01 х ПМЗ’, 0,25 × (1+ )

× (ОЗП - ОЗП) ≥ (ПМЗ - ПМЗ ).

В рамках первого этапа проектирования модели условие рассчитано при сохранении суммарного коэффициента накладной нагрузки ( k' = k ). Это необходимо для обособленной оценки совместного влияния двух прямых факторов (динамики ПМЗ и ОЗП). Кроме того, сохранение коэффициента (применение одних и тех же индексов распределения накладных расходов и в ориентировочной, и в фиксированной цене) может иметь место и в реальной практике ценообразования.

В условиях допущения 1 целесообразно предположить, что положительная динамика рентабельности при сохранении абсолютного значения прибыли возможна только при неравномерной динамике показателей ПМЗ и ОЗП, при которой экономия по статье ПМЗ превышает прирост по статье ОЗП. Для проверки предположения с учетом влияния коэффициента накладной нагрузки рассчитаем значение k , при котором Прибыль ’ = Прибыль, а отношение прироста ОЗП к экономии ПМЗ не превышает 1:

-

1) база распределения – ПМЗ:

(0,01+0,25× к )

025 ×(ПМЗ -ПМЗ) =(ОЗП-ОЗП ),

0,25

(ОЗП - ОЗП ' )

(ПМЗ'' -ПМЗ)≤1,

⎧ (0,01 + 0,25 × к ) (ОЗП - ОЗП ' )

⎪ 0,25 = (ПМЗ -ПМЗ),

⎨ (ОЗП - ОЗП ' )

⎩⎪ (ПМЗ'' -ПМЗ)≤1,

(0,01+0,25× к )

0,25 ≤1.

-

2) база распределения – ОЗП:

0,25×(1+ к )

-

⎧ 0,01 × (ОЗП -ОЗП) =(ПМЗ-ПМЗ ),

-

⎨ , (ПМЗ - ПМЗ ’ )

-

⎩ (ОЗП -ОЗП)≥1,

⎪⎧ 0,25×(1+ к ) (ПМЗ - ПМЗ ' )

0,01 = (ОЗП ' - ОЗП)

(ПМЗ - ПМЗ ' )

(ОЗП' -ОЗП)≥1,

0,25×(1+ к )

0,01 ≥1.

Для первого случая (база распределения – ПМЗ) k ≤ 0,96, для второго случая (база распределения ОЗП) K ≥ –0,96.

Реальные значения коэффициента накладной нагрузки для предприятий машиностроения при использовании ПМЗ в качестве базы распределения не превышают 40 %. В случае с ОЗП коэффициент будет гарантированно неотрицательным.

Таким образом, любое реальное значение k предполагает, что экономия в ПМЗ в рамках условия сохранения прибыли должна обязательно превышать прирост в ОЗП, что будет означать снижение себестоимости при сохранении абсолютного значения прибыли. При этом расчетное снижение цены (несмотря на увеличение рентабельности) следует воспринимать в качестве затратного резерва на производственно-технологическое освоение компонента. Другими словами, указанный резерв формирует неинвестиционный бюджет освоения. Кроме того, следует отметить, что в зависимости от выбранной базы распределения с точки зрения ценообразования потенциал использования резерва будет описываться разными алгоритмами.

Использование резерва при применении ПМЗ в качестве базы распределения будет связано с дальнейшим увеличением ОЗП, которое может выражаться в росте трудоемкости или ставки нор-мочаса по отдельным производственным операциям, а также с увеличением коэффициента накладной нагрузки (амортизация нового оборудования, увеличение штата и зарплаты ИТР и т. д.).

Использование резерва при применении ОЗП в качестве базы распределения также открывает возможности для дальнейшего роста ОЗП, однако в контексте особенностей ценообразования рост коэффициента накладной нагрузки следует сдерживать, поскольку абсолютное значение накладных расходов в составе цены продукции в данном случае подвержено мультипликативному эффекту, связанному с ростом базы распределения.

Результаты и выводы

Рассмотрим гипотетическую структуру себестоимости продукции ГОЗ, в отношении которой в целях управления экономической эффективностью ее производства принимается решение об освоении входящего узла. Исходные данные представлены текущей структурой себестоимости, а также значением ПМЗ ′ , установленным по результатам анализа экономии в ПМЗ за счет перехода на собственное изготовление узла (табл. 2).

По расчетным данным, приведенным в табл. 2, видно, что при 10-процентной экономии в ПМЗ в рамках затратного метода ценообразования достижение прежнего абсолютного уровня прибыли возможно путем увеличения ОЗП на 42,5 % или 1 %, в зависимости от выбранной базы распределения (ПМЗ и ОЗП соответственно).

Отметим, за счет мультипликативного роста накладных расходов во втором случае расчетные значения цены и рентабельности продукции являются эквивалентными.

Таблица 2

Пример использования модели

|

Показатель |

База распределения |

|

|

ПМЗ |

ОЗП |

|

|

Исходные данные |

||

|

Прямые материальные затраты текущие (ПМЗ), тыс. руб. |

5 000,0 |

5 000,0 |

|

Основная заработная плата текущая (ОЗП), тыс. руб. |

400,0 |

400,0 |

|

Накладные расходы текущие (ОПР + ОХР), тыс. руб. |

1 500,0 |

1 500,0 |

|

Себестоимость продукции текущая), тыс. руб. |

6 900,0 |

6 900,0 |

|

Прибыль текущая), тыс. руб. |

525,0 |

525,0 |

|

Цена продукции текущая), руб. |

7 425,0 |

7 425,0 |

|

Коэффициент накладной нагрузки ( k ) |

0,30 |

3,75 |

|

Рентабельность продукции текущая, % |

7,61 |

7,61 |

|

Доля накладных расходов в себестоимости, % |

21,74 |

21,74 |

|

Прямые материальные затраты прогнозные (ПМЗ ′ ), тыс. руб. |

4 500,0 |

4 500,0 |

|

Расчет |

||

|

Условие сохранения прибыли: ОЗП, тыс. руб., не менее (' ≥ ) |

570,0 |

404,2 |

|

Накладные расходы расчетные (ОПР + ОХР)', тыс. руб. |

1 350,0 |

1 515,8 |

|

Себестоимость продукции расчетная), тыс. руб. |

6 420,0 |

6 420,0 |

|

Прибыль расчетная), тыс. руб. |

525,0 |

525,0 |

|

Цена продукции расчетная, руб. |

6 945,0 |

6 945,0 |

|

Рентабельность продукции расчетная, % |

8,18 |

8,18 |

|

Резерв на освоение компонента, тыс. руб. |

480,0 |

480,0 |

|

Потенциал использования резерва по статье ОЗП |

384,0 |

80,8 |

|

Накладные расходы с учетом резерва, тыс. руб. |

1 350,0 |

1 818,9 |

|

Себестоимость продукции с учетом резерва, тыс. руб. |

6 804,0 |

6 804,0 |

|

Прибыль с учетом резерва, тыс. руб. |

621,0 |

621,0 |

|

Рентабельность продукции с учетом резерва, % |

9,13 |

9,13 |

|

Доля накладных расходов в себестоимости после использования резерва, % |

19,84 |

26,73 |

В обоих случаях результатом преобразования является сохранение текущего уровня прибыли при сокращении цены за счет увеличения рентабельности продукции.

Разность между текущим и расчетным значением цены следует считать неинвестиционным бюджетом освоения компонента в составе лимита финансирования, образованного ориентировочной ценой контракта. Для упрощения предположим, что целесообразным направлением использования резерва является дальнейшее наращивание затрат по статье ОЗП. При этом с учетом особенностей ценообразования целесообразный уровень использования резерва (который с учетом динамики накладных расходов и прибыли обеспечит текущий уровень цены продукции) при использовании базы распределения ПМЗ составит 80 % от резерва, а при ОЗП – 16,8 %.

За счет дальнейшего роста доли собственных расходов вследствие использования резерва рентабельность продукции в обоих вариантах распределения возрастает на 20 % относительно текущего уровня. Однако структура себестоимости с точки зрения удельного веса накладных расходов меняется разнонаправлено. Следовательно, нам удалось подтвердить гипотезу относительно возможности повышения эффективности деятельности поставщика ГОЗ за счет изменения структуры затрат в сторону увеличения доли собственных.

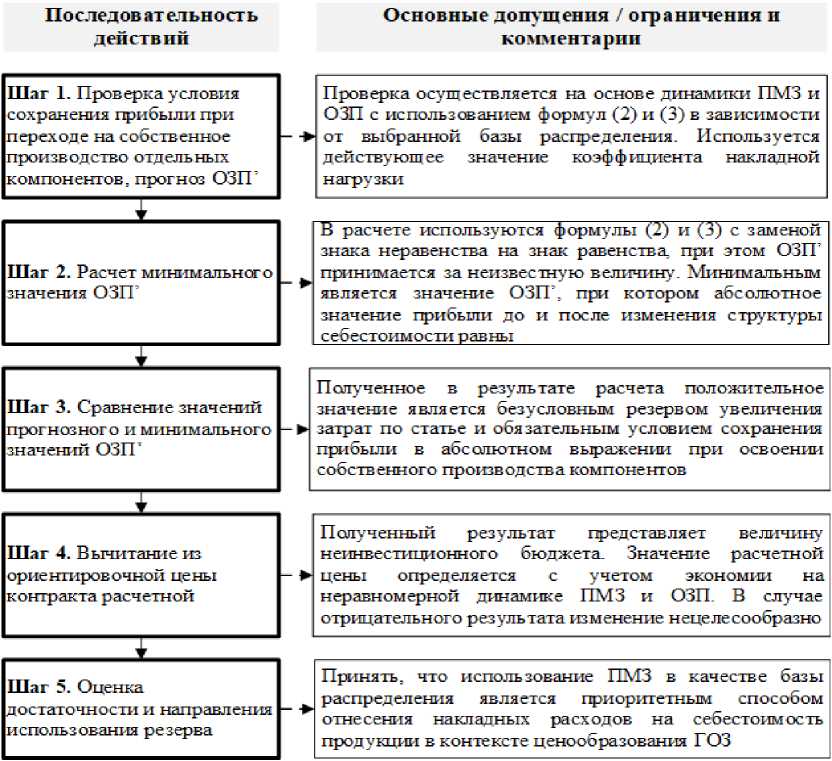

Последовательность оценки целесообразности производственно-технологического освоения нового компонента в составе действующего изделия в целях управления экономической эффективностью производства данного вида продукции предприятию-поставщику ГОЗ представлена на рисунке.

Положительное значение неинвестиционного бюджета дает основание, по крайней мере, для двух выводов.

Во-первых, изменение структуры себестоимости производства за счет производственно-технологического освоения собственного производства нового компонента в составе производимого предприятием-поставщиком ГОЗ изделия целесообразно.

Во-вторых, это изменение позволит нарастить рентабельность производства этого изделия и в целом приведет к повышению эффективности деятельности предприятия-поставщика ГОЗ.

Обсуждение и выводы

Проведенное в рамках настоящей работы исследование показывает, что между особенностями ценообразования и экономической эффективностью поставщиков в сфере ГОЗ существует причинно-следственная взаимосвязь.

Законодательство в сфере государственного оборонного заказа устанавливает жесткие ограни- чения, что в условиях экономической нестабильности приводит к несостоятельности прогнозных расчетов и, следовательно, к резкому сокращению рентабельности продукции.

Попытки управления экономической эффективностью предприятий-поставщиков ГОЗ, отраженные в современных практических подходах, сводятся к ожиданию либерализации законодательства и компенсации негативных тенденций путем диверсификации портфеля заказов.

В условиях растущего объема ГОЗ промышленность находится в уязвимом положении, постепенно теряя возможность влиять на собственную экономическую эффективность.

Предлагаемая последовательность оценки целесообразности организации собственного производства рассчитана на использование потенциала управления экономической эффективностью, заложенного в самой методике нормирования рентабельности продукции ГОЗ. Производственно-технологическое освоение компонента в составе изделия ГОЗ позволяет преобразовать структуру себестоимости в направлении увеличения доли собственных затрат.

Последовательность оценки целесообразности производственно-технологического освоения нового компонента в составе действующего изделия в целях управления экономической эффективностью деятельности поставщика ГОЗ

Предложенный метод и критерии оценки (условие сохранения прибыли) позволяют определить целесообразность преобразования, а также выявить локальные резервы (неинвестиционный бюджет).

Безусловно, практическое использование разработанного алгоритма в качестве метода управления экономической эффективностью поставщи- ка ГОЗ (альтернативного существующим) требует дополнительной оценки рыночного потенциала самого компонента, по которому принимается решение о производственно-технологическом освоении. Разработке соответствующего методического подхода будут посвящены дальнейшие исследования авторов.