Правовое регулирование и особенности резервирования бюджетных средств в регионах России

Автор: Тимушев Е.Н., Яговкина В.А.

Журнал: Регионология @regionsar

Рубрика: Государственное управление и отраслевые политики

Статья в выпуске: 4 (129) т.32, 2024 года.

Бесплатный доступ

Введение. Актуальность изучения региональных резервных фондов обусловлена тем, что данной теме уделяется крайне мало внимания, несмотря на важность резервирования бюджетных средств как инструмента контрциклической политики и устойчивости регионального развития. Цель исследования - выявить особенности регулирования резервных фондов в субъектах Российской Федерации, что позволит лучше понять мотивацию и стимулы органов власти и их деятельность по управлению рисками.

Региональный резервный фонд, контрциклическая бюджетная политика, резервирование бюджетных средств, региональное законодательство, финансовая устойчивость, межрегиональная дифференциация

Короткий адрес: https://sciup.org/147247097

IDR: 147247097 | УДК: 373:351(470+571) | DOI: 10.15507/2413-1407.129.032.202404.618-634

Regulation and characteristics of reserving budget funds in Russian regions

Introduction. The relevance is due to the fact that very little attention is paid to this topic in domestic papers despite the importance of reserving budget funds as an instrument of countercyclical policy and sustainability of regional development. The purpose of the study is to identify the peculiarities of reserve funds regulation in the constituent entities of the Russian Federation, which will allow a better understanding of the motivation and incentives of the authorities and their risk management activities.

Текст научной статьи Правовое регулирование и особенности резервирования бюджетных средств в регионах России

Оригинальная статья / Original article

EDN:

Конфликт интересов. Авторы заявляют об отсутствии конфликта интересов.

Финансирование . Статья подготовлена в рамках реализации государственного задания Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации.

Regulation and Characteristics of Reserving Budget Funds in Russian Regions

-

E. N. Timusheva,b H , V. A. Yagovkina a

-

a Russian Presidential Academy of National Economy and Public Administration

( Moscow, Russian Federation )

-

b Institute for Socio-Economic & Energy Problems of North Komi Science Centre of the Ural Branch of the Russian Academy of Sciences

Introduction. The relevance is due to the fact that very little attention is paid to this topic in domestic papers despite the importance of reserving budget funds as an instrument of countercyclical policy and sustainability of regional development. The purpose of the study is to identify the peculiarities of reserve funds regulation in the constituent entities of the Russian Federation, which will allow a better understanding of the motivation and incentives of the authorities and their risk management activities.

Materials and Methods. With the help of general scientific methods the analysis of regional laws on reserve fund and budget process and profile governmental resolutions for each subject of the Russian Federation was carried out, the original database on the main features of reserve funds at the regional level in Russia was created. This made it possible to systematize disparate information on various aspects of budget reserves in Russian regions, highlight common features and peculiarities – a step towards improving the institution of reserving funds to ensure regional financial stability.

Results. The main features and differences between the reserve fund of the subject of the Russian Federation as a public legal entity and the reserve fund (funds) of the executive authority of the subject are identified. It has been established that the reserve fund of the subject of the Russian Federation as a public legal entity is provided for by legislation in not more than half of the regions of the Russian Federation, while the reserve fund of the executive authority operates in every subject. The sources of the funds are, as a rule, a sharp increase in tax and non-tax revenues during the year and the balance on accounts at the beginning of the year. Areas of expenditures from the fund are usually limited and universal, but depending on the conditions of a particular region they can be diverse.

Discussion and Conclusion. The reserve fund of the subject of the Russian Federation remains an unpopular instrument. Unlike the reserve fund of the executive authority, its formation is not necessary, and there is no and spending of funds in the regions. The practical implication consists in the possibility of supplementing the measures of the federal policy of financial stability, as well as in the use of the presented results at the level of a regional administration regarding the experience of other regions in terms of regulation and the practice of formation and of reserve funds.

Conflict of interests. The authors declare no conflict of interest.

Funding. The article was written in the course of fulfillment of the state assignment of the Russian Presidential Academy of National Economy and Public Administration of the Russian Federation.

Введение. В бюджетной системе Российской Федерации к настоящему времени разработан весьма сложный механизм обеспечения макроэкономической стабильности. Одним из его важных элементов является институт резервных фондов. Резервные фонды нацелены на обеспечение возможности проведения контрциклической бюджетной политики в рамках государственного регулирования экономики.

Проведение антикризисной политики на уровне регионов осуществляется в условиях, значительно отличающихся от тех, в которых функционируют федеральные органы управления. Если федеральная бюджетная система испытывает влияние преимущественно глобальных внешних вызовов, таких как внешняя политика и мировая конъюнктура цен на экспортные товары, то на субнациональном уровне определенную роль играют и внутренние факторы развития национальной экономики. Регионы, по сравнению с федеральным центром, наделены намного меньшим объемом полномочий, которые строго закреплены в законодательстве. Это сужает пространство для расходной бюджетной политики. Как ни странно, дотационные субъекты Российской Федерации становятся наиболее устойчивыми к внешним потрясениям – из-за существенно большей доли безвозмездных поступлений из федерального бюджета в структуре своих доходов [1]. На практике проведение антикризисной фискальной политики на субнациональном уровне становится просто невозможным без финансовой поддержки со стороны федерального бюджета [2]. Следовательно, и режим формирования и использования антикризисных инструментов у регионов в целях поддержки как общефедеральной макроэкономической стабильности, так и региональной устойчивости должен быть отличным от нормативно-правового обеспечения федеральной антикризисной политики. В составе данных инструментов важную роль играют резервные фонды. Их объем в стоимостном выражении, как правило, не превышает нескольких миллиардов рублей. Это значительно ниже по сравнению с иными фондами денежных средств, такими как внебюджетные фонды или фонды института страхования. Вероятно, во многом из-за этого тема исследования резервных фондов не столь популярна. К настоящему времени нет и официальных данных об объеме и других характеристиках резервных фондов на субнациональном уровне, хотя без них общее видение финансовой системы в стране является неполным.

Актуальность исследования проблемы резервирования бюджетных средств на региональном уровне обусловлена тем, что оно позволяет раскрыть мотивацию и стимулы органов власти при управлении рисками финансовой устойчивости и действии в условиях неопределенности и в целом расширить знания

RUSSIAN JOURNAL OF REGIONAL STUDIES. Vol. 32, no. 4. 2024 J^ о структуре региональной экономики в России. Резервные фонды крайне важны именно в контексте бюджетной политики не только как элемент антикризисного управления, но и как фактор экономической самостоятельности регионов в рамках своих полномочий.

Цель исследования – определить основные особенности резервных фондов субъектов Российской Федерации. Достижение цели является ключевым шагом на пути совершенствования данного института как одного из важных в обеспечении финансовой устойчивости и проведении антикризисной политики.

Обзор литературы. В мировой литературе большинство исследований сосредоточены на теме резервирования бюджетных средств в суверенных фондах благосостояния 1 , создаваемых в экономиках с богатой ресурсной базой [3]. Они изучаются либо на примере групп государств [4], либо отдельных стран [5‒7]. В целом же резервирование бюджетных средств и создание резервных фондов (stabilization funds, rainy day funds) аналогично различным механизмам финансового рынка, препятствующим его полному краху в периоды высокой неопределенности [8; 9]. Доказано, что наличие резервного фонда влияет на структуру бюджетных расходов, особенно в кризисные периоды [10]. В связи с этим различные целевые фонды бюджетных средств, встречающиеся в практике отдельных стран, можно рассматривать как разновидность традиционных резервных фондов [11].

Резервные фонды особенно важны для контрциклической политики на региональном уровне в силу более жестких бюджетных ограничений субнациональных бюджетов [12]. Несмотря на это, работ на тему резервных фондов региональных бюджетов сравнительно немного. Здесь можно отметить публикацию М. Уилсона, в которой показано, что федеральный резервный фонд не может быть альтернативой региональным резервным фондам, так как де-факто они преследуют разные цели [13]. Об этом же свидетельствуют политэкономические исследования реагирования органов власти разных уровней государств мира на кризис, связанный с пандемией COVID-19 [14].

Как и во всем мире, в России изучение резервных фондов преимущественно осуществляется на федеральном уровне и в контексте разработки федеральных бюджетных правил 2 [15] либо в контексте выработки антикризисных мер и их финансирования [16]. Исследований на тему резервных фондов на уровне субъектов Российской Федерации крайне мало, и все они по масштабу научно-исследовательской работы нацелены на определенный аспект их функционирования, т. е. носят узконаправленный характер. Так, в проанализированных нами работах изучаются классификация резервных фондов [17], их нормативно-правовое регулирование [18], целесообразность создания [19], особенности в отдельных регионах [20] и даже городах (на примере г. Норильска) [21]. Выделим отдельно проведенный А. Ю. Изотовой краткий сравнительный международный

^^ РЕГИОНОЛОГИЯ. Том 32, № 4. 2024 анализ [22]. В некоторых работах, например у А. В. Галухина, Т. В. Усковой [23] и А. С. Ложечко [24], резервный фонд воспринимается как инструмент управления рисками неисполнения бюджета по доходам. Тема контрциклической политики в регионах и ее проведения с помощью резервных фондов субъектов часто не затрагивается вовсе. Между тем, так как региональные бюджетные расходы по большей мере носят социальный характер, они имеют высокий контрциклический потенциал [25].

Совершенствование стратегического планирования достижения национальных целей развития остается одним из наиболее актуальных направлений в теме государственных финансов России на сегодняшний день [26]. Однако тема обеспечения устойчивости при осуществлении соответствующих расходов и большей самостоятельности при прохождении кризисных периодов на региональном уровне является слабо разработанной. Большинство расходов региональных бюджетов связано с ключевыми направлениями достижения национальных целей, прежде всего социальными статьями расходов, т. е. на поддержание и накопление человеческого капитала.

Тема субнациональных бюджетных правил и резервных фондов в России остается малоизученной. Предыдущие исследования показывают, что резервные фонды субъектов Российской Федерации не привязаны к региональным циклам и поэтому могут формироваться даже в условиях дефицита регионального бюджета [27]. Таким образом, исследование ключевых признаков и характерных черт резервных фондов на региональном уровне необходимо с тем, чтобы сформировать основу для предложения путей совершенствования механизма функционирования резервных фондов. Ориентиром может считаться придание им более значимой роли в решении комплексной проблемы обеспечения финансовой устойчивости на субнациональном уровне.

Материалы и методы. Для достижения цели исследования нами выполнен подробный анализ регионального законодательства и иных нормативно-правовых актов, связанных с темой резервных фондов. Базой для нормативно-правового анализа стали нормы федерального законодательства, прежде всего Бюджетного кодекса Российской Федерации (далее – БК РФ).

На начальном этапе исследования поиск сведений производился на официальных сайтах правительств субъектов Российской Федерации, однако после безуспешных попыток найти на них информацию о резервных фондах он был прекращен. Впоследствии использовалась справочно-правовая система «Кон-сультантПлюс». Опишем подробнее процедуру формирования базы данных.

На официальном сайте «КонсультантПлюс» поиск документов осуществлялся в банке данных «Региональное законодательство» с вводом фразы «резервный фонд» в поле с названием документов. Среди выпавших документов отдельно по каждому субъекту отбирались региональные законы о резервном фонде (при наличии таковых) и постановления о порядке формирования и использования средств резервных фондов правительств регионов. Отдельно выполнялся поиск регионального закона о бюджетном процессе. В случае отсутствия в регионе профильного закона закон о бюджетном процессе оставался единственным источником сведений о наличии или отсутствии в регионе резервного фонда

RUSSIAN JOURNAL OF REGIONAL STUDIES. Vol. 32, no. 4. 2024 J^ субъекта как публично-правового образования. Всего был собран массив, состоящий из 27 региональных законов о резервном фонде, 85 правительственных постановлений и 85 региональных законов о бюджетном процессе, регулирующих общие и частные вопросы, связанные с бюджетной политикой в регионе 3 . Для регионов с резервным фондом дополнительно были проанализированы законы о региональном бюджете на 2023–2025 гг.

Все собранные документы были рассортированы вручную, без использования программных средств. По результатам анализа регионального законодательства нами построена база данных, отражающая основные признаки резервных фондов субъектов Российской Федерации. Для резервного фонда субъекта как публичноправового образования сведения заполнялись по следующим графам: наличие фонда (в формате «Да/Нет»), назначение в соответствии с нормой закона, порядок формирования, первоочередные направления расходования и предельный размер, введен ли запрет на размещение средств на банковских депозитах (в формате «Да/Нет»). Для резервного фонда исполнительных органов власти субъекта сведения заполнялись по следующим графам: цель фонда, предельный размер, был ли статус резервного фонда закреплен в региональном законе о бюджетном процессе (в формате «Да/Нет»), прописанные направления расходов и возможность направлять средства на иные направления (в формате «Да/Нет»).

Целевым ориентиром при работе с нормативными документами стала установка создать оригинальную базу данных, содержащую положения, регулирующие основные аспекты бюджетного резервирования в каждом субъекте Российской Федерации. При работе с такой базой становится возможным выделить регулирующие нормы – общие для всех регионов и особенные для отдельных из них. В процессе обработки собранного материала использовались методы анализа (в том числе сравнительный), группировки и классификации. Подход к сбору и анализу данных позволил обеспечить то, что результаты выполненного исследования отражают ключевые признаки, общее у регионов и региональные различия по таким аспектам резервных фондов, как их нормативное регулирование, институциональное оформление, порядок формирования и направления использования средств.

Результаты исследования. Систематизированное нормативно-правовое регулирование резервных фондов на уровне бюджетов субъектов Российской Федерации на современном этапе началось после вступления в силу в 2000 г. Бюджетного кодекса Российской Федерации. В настоящее время БК РФ, помимо Фонда национального благосостояния, закрепляет правовую основу для функционирования иных фондов, носящих резервный характер:

-

– резервный фонд Президента Российской Федерации;

-

– резервные фонды исполнительных органов государственной власти (местных администраций) – данные фонды могут быть созданы на всех уровнях публичной власти;

-

– резервные фонды субъектов Российской Федерации.

Таким образом, на уровне субъектов Российской Федерации бюджетное законодательство закрепляет как минимум два резервных фонда. Резервный фонд непосредственно самого субъекта Российской Федерации как публично-правового образования регулируется ст. 81.1 БК РФ, а формирование резервного фонда высшего исполнительного органа региона 4 - ст. 81 БК РФ. Создание резервного фонда субъекта не является обязательным и остается на усмотрение публичноправового образования. Напротив, о резервном фонде исполнительного органа власти субъекта в кодексе говорится в императивном ключе.

Резервный фонд субъекта Российской Федерации как публично-правового образования – это часть средств бюджета, предназначенная для исполнения расходных обязательств в случае недостаточности доходов. Объем резервного фонда утверждается законом о бюджете (п. 2 ст. 81.1 БК РФ).

Институциональное оформление. Создание резервного фонда субъекта Российской Федерации предусматривается законом субъекта, за исключением закона о бюджете. Однако на федеральном уровне до сих пор нет официальных агрегированных сведений о наличии и параметрах резервных фондов субъектов Российской Федерации. Таким образом, анализ нормативно-правовых актов на уровне субъектов остается единственным способом собрать сопоставимые сведения о регулировании бюджетного резервирования на региональном уровне в России [28].

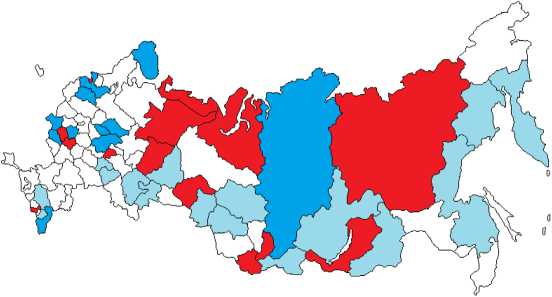

По итогам анализа нормативно-правовой базы можно сделать вывод, что лишь в 49 регионах из 85 есть профильный закон о резервном фонде либо соответствующая норма о резервном фонде присутствует в региональном законе, регулирующем ведение бюджетного процесса в регионе. При этом в восьми регионах провозглашается лишь сама возможность функционирования фонда. Следовательно, можно утверждать, что резервный фонд субъекта присутствует лишь в 41 субъекте из 85 – это те субъекты, в которых нормы закона однозначно определяют наличие резервного фонда публично-правового образования (рис. 1). При этом в Новосибирской области действие закона о резервном фонде приостановлено, поэтому далее анализ ведется лишь по данным 40 регионов.

Ежегодные законы о бюджете являются единственным источником данных об объеме резервного фонда субъекта. К сожалению, далеко не во всех регионах с функционирующим резервным фондом (40 регионов) информация о них раскрыта. Нам удалось выяснить, что Ханты-Мансийский и Ямало-Ненецкий автономные округа имеют наибольшие резервные фонды субъекта как публично-правового образования – 7 млрд и 3 млрд руб. соответственно (таблица). В относительном выражении лидерами являются Камчатский край, Республика Дагестан и Ханты-Мансийский автономный круг. Приведенная таблица содержит исчерпывающий перечень регионов, для которых удалось собрать сведения об объеме их резервного фонда в законах о бюджете соответствующих регионов.

отдельный закон и упоминание в законе о бюджетном процессе (11 ед.) / separate law and a mention in the law on the budget process (11 units)

только отдельный закон о резервном фонде субъекта (16 ед.) / only a separatelaw (16 units)

только прямое упоминание о резервном фонде субъекта в законе о бюджетном процессе (14 ед.) / only a direct mention in the law on the budget process (14 units)

Р и с. 1. Правовой статус резервного фонда субъекта5

F i g. 1. The legal status of the subject’s reserve fund

Т а б л и ц а. Объем средств резервного фонда субъекта на 2023 г.6

T a b l e. Volume of the regional reserve funds in Russia

|

Субъект Российской Федерации / Subject of the Russian Federation |

В млрд руб. / in billion rubles |

В процентах от налоговых и неналоговых доходов регионального бюджета в 2022 г. / Percent of tax and non-tax revenues of the regional budget in 2022 |

|

1 |

2 |

3 |

|

Ханты-Мансийский автономный округ / Khanty-Mansiysk Autonomous Area |

7,0 |

2,19 |

|

Ямало-Ненецкий автономный округ / Yamalo-Nenets Autonomous Area |

3,0 |

0,86 |

|

Камчатский край / Kamchatka Territory |

1,8 |

3,83 |

|

Республика Дагестан / Republic of Dagestan |

1,4 |

2,63 |

|

Томская область / Tomsk Region |

1,0 |

1,25 |

|

Ленинградская область / Leningrad Region |

0,9 |

0,42 |

|

Свердловская область / Sverdlovsk Region |

0,5 |

0,13 |

|

Хабаровский край / Khabarovsk Territory |

0,4 |

0,33 |

|

Республика Хакасия / Republic of Khakassia |

0,4 |

0,84 |

|

Ставропольский край / Stavropol Territory |

0,2 |

0,15 |

|

Забайкальский край / Trans-Baikal Territory |

0,2 |

0,27 |

Окончание таблицы / End of table

|

1 1 |

2 _L |

3 |

|

Самарская область / Samara Region |

0,1 |

0,04 |

|

Нижегородская область / Nizhny Novgorod Region |

0,1 |

0,03 |

|

Тульская область / Tula Region |

0,1 |

0,04 |

|

Магаданская область / Magadan Region |

0,1 |

0,13 |

|

Брянская область / Bryansk Region |

0,02 |

0,04 |

|

Костромская область / Kostroma Region |

0,01 |

0,01 |

|

Ульяновская область / Ulyanovsk Region |

0,01 |

0,01 |

|

Курская область / Kursk Region |

0,002 |

0 |

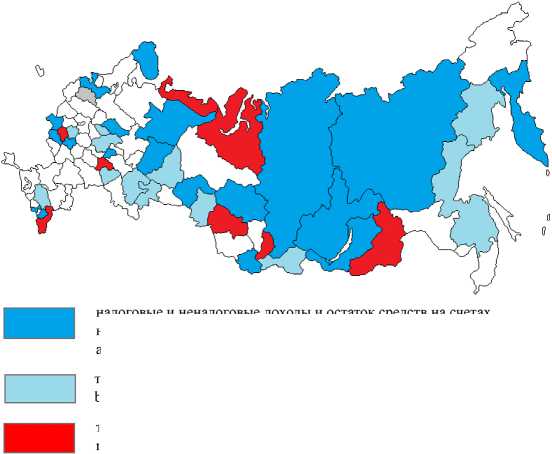

Порядок формирования. В 19 регионах из 40 резервный фонд субъекта формируется за счет двух источников – существенного превышения фактических поступлений налоговых и неналоговых доходов по сравнению с плановыми и при наличии остатка средств на счетах по учету средств бюджета на начало очередного финансового года, не имеющих целевого назначения (рис. 2). В оставшихся регионах резервный фонд пополняется в процессе исполнения бюджета только за счет остатка средств на счете бюджета (13 регионов) либо только за счет поступлений налоговых и неналоговых доходов (7 регионов). Новгородская область в данном аспекте является уникальным регионом, в котором резервный фонд формируется исключительно за счет экономии средств бюджета и/или сокращения расходов.

только остаток средств на счетах (13 ед.) / account balance at the beginning of the year (13 units)

налоговые и неналоговые доходы и остаток средств на счетах на начало финансового года (19 ед.) / tax and non-tax revenues and account balance at the beginning of the year (19 units)

только налоговые и неналоговые доходы (7 ед.) / tax and non-tax revenues (7 units)

Р и с. 2. Порядок формирования резервного фонда субъекта7

F i g. 2. The procedure for the formation of the subject’s reserve fund

Анализ показывает, что фактическое нормативное регулирование и практика резервирования в регионах имеют признаки некорректности в применении методологии учета и отчетности о наличии резервных фондов. Во-первых, в ряде случаев фонд создается и ликвидируется в рамках финансового года и часто формируется на начало года, исходя из результатов исполнения предыдущего бюджета [28]. В подобной ситуации регион ежегодно представляет определенную долю от собственных доходов прошлого года или от остатка средств на счете как резервный фонд на следующий финансовый год. В таком случае фонд выполняет лишь функцию краткосрочного механизма управления сбалансированностью, а не страхования от случая наступления кризиса. Во-вторых, в 6 регионах из 19, по которым есть сведения о резервном фонде в ежегодных законах о бюджете, резервный фонд субъекта формируется ежегодно через расходы, что методологически некорректно. Таким образом, можно предположить, что отражение источника средств фонда в законодательстве не обеспечивает корректного отражения в финансовой отчетности, что затрудняет анализ порядка и практики регионального резервирования. Данная гипотеза, основанная лишь на анализе отдельных признаков, требует подтверждения или опровержения в дальнейших исследованиях.

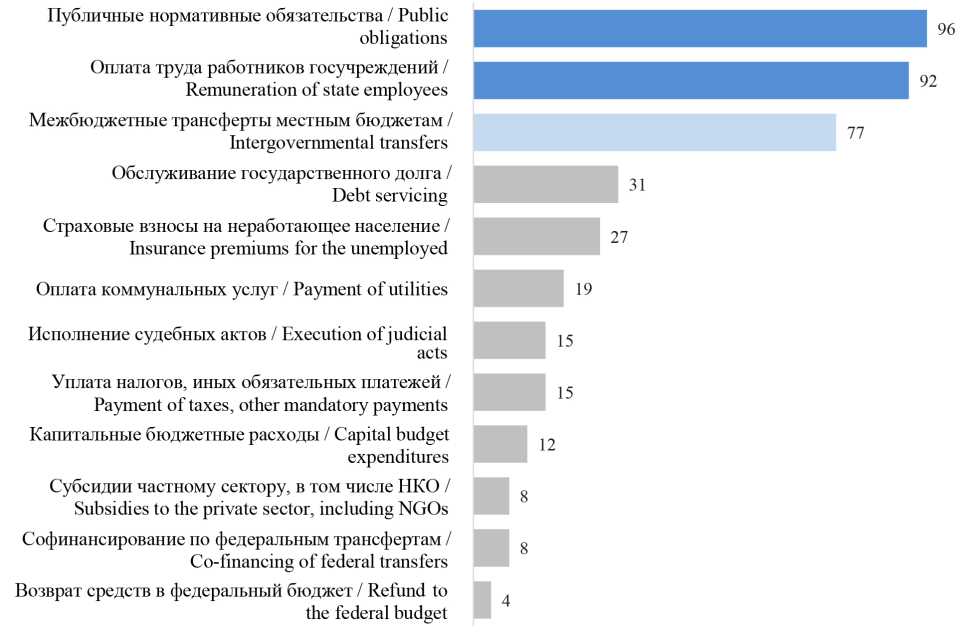

Направления использования средств. В 26 регионах из 40 с резервным фондом региональное законодательство предусматривает перечень направлений первоочередных расходов за счет средств фонда (рис. 3). В подавляющем числе регионов средства резервного фонда расходуются на исполнение публичных нормативных обязательств (25 регионов) и оплату труда работников государственных учреждений (24 региона). В Орловской области перечень направлений расходования средств резервного фонда весьма необычный: исполнение судебных актов и постановлений, возврат средств в федеральный бюджет и софинанси-рование расходных обязательств и решение вопросов, которые не могут быть отложены до внесения изменений в областной бюджет.

Далее вкратце рассмотрим основные особенности резервного фонда исполнительного органа власти субъекта Российской Федерации . Он представляет собой часть средств бюджета, предназначенных для финансового обеспечения непредвиденных расходов (п. 4 ст. 81 БК РФ). Соответствующие направления расходов неизвестны заранее и поэтому не могут быть включены в бюджет на этапе планирования.

Статья 81 БК РФ прямо устанавливает создание в расходной части региональных бюджетов резервных фондов высших исполнительных органов субъектов Российской Федерации. Как следствие, резервный фонд исполнительного органа власти есть во всех субъектах Российской Федерации.

В подавляющем большинстве регионов функционирует лишь один резервный фонд исполнительного органа власти, однако в 13 субъектах из 858 функционируют два таких фонда. В этих случаях речь идет непосредственно о резервном фонде регионального правительства (фонде финансирования непредвиденных расходов) и о резервном фонде регионального правительства по предупреждению и ликвидации последствий чрезвычайных ситуаций. Республика Ингушетия и Чеченская Республика имеют сразу три резервных фонда – главы региона, непосредственно правительства региона и правительства региона по предупреждению и ликвидации чрезвычайных ситуаций и стихийных бедствий.

Р и с. 3. Первоочередные направления расходов средств резервного фонда субъекта, % от числа регионов с резервным фондом и раскрытием направлений расходов (26 регионов)9

F i g. 3. Priority spending directions of the subject’s reserve fund, % of the number of regions with a reserve fund and disclosure of spending directions (26 regions)

В настоящее время прежняя норма о предельном размере резервного фонда, равном 3 % от общего объема расходов, которая была отменена с 21 ноября 2022 г., повторяется в большом числе региональных законов о бюджетном процессе – в 26 субъектах. В то же время во многих субъектах (52 региона) предельный объем резервного фонда прямо не оговаривается. В ряде регионов предельный объем резервного фонда устанавливается законом о бюджете на очередной финансовый год и плановый период. Наконец, в некоторых субъектах предельный объем резервного фонда исполнительного органа государственной власти является индивидуальным (Ивановская область, Республика Саха (Якутия)). Средства резервных фондов формируются за счет расходов бюджетов и отражаются по подразделу 0111 «Резервные фонды».

Конкретный порядок использования бюджетных ассигнований резервного фонда устанавливается по решению высшего исполнительного органа государственной власти субъекта. Он оформляется в виде отдельного постановления регионального правительства. Ключевая характеристика расходов за счет средств

-

9 Рисунок составлен авторами по итогам анализа регионального законодательства.

RUSSIAN JOURNAL OF REGIONAL STUDIES. Vol. 32, no. 4. 2024 J^ фонда – их непредвиденность и урегулированность соответствующих направлений расходов нормативным образом.

Как правило, перечень направлений расходов за счет средств резервных фондов исполнительного органа власти открыт. Лишь в 17 субъектах Российской Федерации перечень возможных направлений расходов закрытый. С одной стороны, это создает ограничения у региональной администрации, с другой ‒ они формальны, так как во многих случаях перечень весьма большой, и существует возможность оперативного внесения изменений в соответствующий подзаконный акт. Тем не менее в некоторых регионах на расходы за счет средств фондов вводятся собственные ограничения. В Республике Саха (Якутия), например, бюджетные ассигнования не могут быть направлены на обеспечение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией Российской Федерации и федеральными законами к полномочиям органов государственной власти субъектов Российской Федерации. В Иркутской и Сахалинской областях возможна лишь реализация тех полномочий, которые прямо отнесены к уровню субъекта, а в Кемеровской области расходы могут быть лишь направлены на «реализацию социально значимых мероприятий».

Согласно выполненному анализу региональных постановлений о порядке использования бюджетных ассигнований резервного фонда исполнительного органа власти, все ключевые направления расходов можно подразделить на несколько крупных блоков. Среди них можно выделить такие, как чрезвычайные ситуации, судебные издержки, внешняя политика и геополитика, безопасность, борьба с терроризмом, поддержка экономики, жилищно-коммунальное хозяйство, экология, культурные и спортивные мероприятия и ряд других. Каждый из этих блоков можно разделить на конкретные направления, частота реализации которых неодинакова в разных субъектах. Наиболее часто встречающимися утвержденными направлениями расходов являются расходы на ремонтно-восстановительные мероприятия и ликвидацию последствий чрезвычайных ситуаций (упоминаются в документах 79 субъектов).

В последние месяцы одним из дополнительных направлений расходов, предусмотренных в составе перечня расходов, осуществляемых за счет средств резервных фондов исполнительных органов субъектов, стали расходы на оказание гуманитарной помощи Донецкой и Луганской народным республикам и их населению, в том числе покинувшему территории республик и прибывших в Российскую Федерацию (Республики Калмыкия, Тыва, Башкортостан, Ульяновская область). Также появилась возможность расходовать средства фондов на оказание мер социальной поддержки лицам, участвующим (участвовавшим) в проведении специальной военной операции, и членам их семей (Приморский край, Ямало-Ненецкий автономный округ); социальной поддержки детей лиц, участвовавших в боевых действиях и выполнении специальных задач (ЯмалоНенецкий автономный округ).

Обсуждение и заключение. Научная новизна проведенного исследования заключается в сборе, анализе и систематизации разрозненной информации о нормативном регулировании, порядке формирования и использования средств, видах и индивидуальных особенностях резервных фондов на региональном уровне.

^^ РЕГИОНОЛОГИЯ. Том 32, № 4. 2024 Понимание условий использования и форм резервных фондов необходимо с точки зрения совершенствования данного института обеспечения финансовой устойчивости регионов.

Самостоятельное резервирование бюджетных средств регионами как часть контрцикличной бюджетной политики имеет множество преимуществ. Среди них оптимизация средств федерального бюджета и перераспределение высвободившихся ресурсов на выравнивание бюджетной обеспеченности регионов, сокращение дискреционных (антикризисных) федеральных трансфертов и уменьшение вертикальной несбалансированности в бюджетной системе. Несмотря на все преимущества, на практике резервный фонд субъекта Российской Федерации как публично-правового образования остается относительно непопулярным инструментом. В отличие от резервного фонда исполнительного органа власти его формирование не обязательно, поэтому более пристальное изучение его особенностей может пролить свет на мотивы и устройство налогово-бюджетных систем на региональном уровне в России. Более того, как показало исследование, в регионах нет единого механизма формирования средств резервного фонда субъекта Российской Федерации как публично-правового образования, а также перечня направлений, по которым допускается их использование.

Выполненное исследование указало на недостаточную осведомленность региональных органов власти о резервировании бюджетных средств как важном институте обеспечения финансовой устойчивости. Об этом свидетельствуют непрозрачность и недостаток открытой информации и признаки некорректной методологии учета и отчетности о наличии резервных фондов, смешивание понятий резервного фонда субъекта как публично-правового образования и резервного фонда администрации.

Механизм стимулирования создания резервных фондов на уровне субъектов Российской Федерации может предполагать погашение части задолженности субъекта Российской Федерации по бюджетным кредитам либо высвобождение части средств в рамках реструктуризации данной задолженности на сумму увеличения остатков средств на счете, на котором учитываются средства резервного фонда. В рамках механизма управления средствами резервного фонда целесообразно предусмотреть возможность финансирования проектов частного сектора экономики на территории соответствующего региона.

Поиск факторов, обусловливающих выбор способов формирования и использования ресурсов резервных фондов субъектов Российской Федерации, может стать перспективным направлением дальнейших исследований.

Список литературы Правовое регулирование и особенности резервирования бюджетных средств в регионах России

- Казакова С. М., Михайлова А. А. Дотационность как фактор устойчивости региональных экономических систем // Российский экономический журнал. 2018. № 2. С. 29-37. URL: https:// www.re-j.ru/archive/2018/2/article_498 (дата обращения: 16.07.2024).

- Klimanov V. V., Kazakova S. M., Mikhaylova A. A. Economic and Fiscal Resilience of Russia's Regions // Regional Science Policy & Practice. 2020. Vol. 12, issue 1. Pp. 627-640. https://doi. org/10.1111/rsp3.12282

- Qifekfi C., Gaygisiz E. Procyclicality of Fiscal Policy in Oil-rich Countries: Roles of Resource Funds and Institutional Quality // Resources Policy. 2023. Vol. 85. Articl no. 103675. https://doi. org/10.1016/j.resourpol.2023.103675

- Goes I. Electoral Politics, Fiscal Policy, and the Resource Curse // Studies in Comparative International Development. 2022. Vol. 57. Pp. 525-576. https://doi.org/10.1007/s12116-022-09367-8

- Aguirre-Unceta R. Kazakhstan: Extractive Resources, Governance and Inclusive Development // Journal of Social and Economic Development. 2024. Vol. 26. Pp. 235-257. https://doi.org/10.1007/ s40847-023-00252-1

- Garcia-Alban F., Gonzalez-Astudillo M., Vera-Avellan C. Good Policy or Good Luck? Analyzing the Effects of Fiscal Policy and Oil Revenue Shocks in Ecuador // Energy Economics. 2021. Vol. 100. Article no. 105321. https://doi.org/10.1016/j.eneco.2021.105321

- Al Jabri S., Raghavan M., Vespignani J. Oil Prices and Fiscal Policy in an Oil-exporter Country: Empirical Evidence from Oman // Energy Economics. 2022. Vol. 111. Article no. 106103. https://doi. org/10.1016/j.eneco.2022.106103

- Zhu M., Lv D., Wu W. Market Stabilization Fund and Stock Price Crash Risk: Evidence from the Post-crash Period // Journal of Economic Dynamics and Control. 2022. Vol. 139. Article no. 104433. https://doi.org/10.1016/j.jedc.2022.104433

- Wu X., Wang P.-Y., Wang K. The Effect of Stabilization Fund to Rescue Stock Market Based on Expected Return-capita Circulation Equation // Socio-Economic Planning Sciences. 2023. Vol. 87. Article no. 101493. https://doi.org/10.1016/j.seps.2022.101493

- Hoang T., Maher C. S. Fiscal Condition, Institutional Constraints, and Public Pension Contribution: Are Pension Contribution Shortfalls Fiscal Illusion? // Public Budgeting & Finance. 2022. Vol. 42, issue 4. Pp. 93-124. https://doi.org/10.1111/pbaf.12328

- Hong H., Moon S. The Effects of the Job Stabilization Fund on Employment // Applied Economics Letters. 2024. Pp. 1-5. https://doi.org/10.1080/13504851.2024.2371484

- Green D., Loualiche E. State and Local Government Employment in the COVID-19 Crisis // Journal of Public Economics. 2021. Vol. 193. Article no. 104321. https://doi.org/10.1016/j. jpubeco.2020.104321

- Wilson M. State Government saving Over the Business Cycle // Regional Science and Urban Economics. 2023. Vol. 98. Article no. 103862. https://doi.org/10.1016/j.regsciurbeco.2022.103862

- Clemens J., Veuger S. Politics and the Distribution of Federal Funds: Evidence from Federal Legislation in Response to COVID-19 // Journal of Public Economics. 2021. Vol. 204. Article no. 104554. https://doi.org/10.1016/j.jpubeco.2021.104554

- Гурвич Е. Т., Соколов И. А. Бюджетные правила: избыточное ограничение или неотъемлемый инструмент бюджетной устойчивости? // Вопросы экономики. 2016. № 4. С. 5-29. https:// doi.org/10.32609/0042-8736-2016-4-5-29

- Russian Regions and the Federal Center Against Global Threats: A Year Of Fighting COVID-19 / V. E. Seliverstov [et al.] // Regional Research of Russia. 2021. Vol. 11. Pp. 405-418. https://doi.org/10.1134/S2079970521040158

- Изотова А. Ю. Резервные фонды субъектов Федерации: сопоставление сущности и практики Российской Федерации и США // Финансы и кредит. 2020. Т. 26, № 3. С. 590-599. https:// doi.org/10.24891/fc.26.3.590

- Иванова Е. Л., Арбатская Ю. В., Катрич Е. В. Законодательное регулирование резервных фондов субъектов Российской Федерации // Вестник Института законодательства и правовой информации им. М. М. Сперанского. 2015. № 6 (36). С. 22-36. URL: https://www.izpi.ru/archive/ vestnik/36.pdf (дата обращения: 16.07.2024).

- Арбатская Ю. В., Сверлова М. В. Резервный фонд субъекта Российской Федерации в составе расходов регионального бюджета: правовые вопросы // Академический юридический журнал. 2014. № 4 (58). С. 39-44. EDN: TEQMCB

- Соломко И. М., Соломко М. Н. Резервные фонды субъектов Российской Федерации как инструмент обеспечения бюджетной устойчивости // Экономика и предпринимательство. 2013. № 4 (33). С. 111-114. EDN: PWWNNT

- Кулян Р. А. Резервный фонд как фактор устойчивого финансового состояния моногородов // Национальная безопасность и стратегическое планирование. 2013. № 3. С. 67-71. URL: https://futurepubl.ru/ru/nauka/article/35590/view (дата обращения: 16.07.2024).

- Изотова А. Ю. Количественная характеристика использования внебюджетных фондов субъектов Федерации резервной направленности // Вестник Алтайской академии экономики и права. 2020. № 2. С. 39-46. https://doi.org/10.17513/vaael.997

- Галухин А. В., Ускова Т. В. Совершенствование управления рисками доходной базы консолидированных бюджетов регионов // Экономические и социальные перемены: факты, тенденции, прогноз. 2016. № 6 (48). С. 162-179. https://doi.Org/10.15838/esc.2016.6.48.9

- Ложечко А. С. Развитие роли региональных резервных фондов в управлении доходами бюджетов субъектов Российской Федерации в условиях экономической неопределенности // Актуальные проблемы гуманитарных и естественных наук. 2017. № 5-1. С. 126-134. EDN: YKOIKN

- Ayala-Cañón L., Delgado-Rodríguez M. J., De Lucas-Santos S. Synchronization and Cyclicality of Social Spending in Economic Crises // Empirica. 2022. Vol. 49. Pp. 1153-1187. https:// doi.org/10.1007/s10663-022-09545-w

- Сильвестров С. Н., Крупнов Ю. А., Старовойтов В. Г. Определение и реализация национальных целей развития в российском стратегическом планировании // Российский экономический журнал. 2021. № 1. С. 32-44. https://doi.org/10.33983/0130-9757-2021-1-32-44

- Михайлова А. А., Яговкина В. А. Резервные фонды как инструмент антикризисной политики // Финансы. 2020. № 9. С. 14-20. EDN: KJLVJX

- Тимушев Е. Н., Яговкина В. А. Резервные фонды в регионах России: факторы учреждения и оценка эффективности // Финансовый журнал. 2023. Т. 15, № 5. С. 61-78. https://doi. org/10.31107/2075-1990-2023-5-61-78