Предметная область финансового менеджмента в учреждении высшего образования

Автор: Гринь Антонина Михайловна

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Стратегические ориентиры финансового менеджмента в вузе

Статья в выпуске: 4, 2016 года.

Бесплатный доступ

Вузы как учреждения системы высшего образования имеют существенные особенности управления своим финансовым обеспечением, в том числе отсутствие целевой установки на получение прибыли, разнообразие состава и содержания видов деятельности, отсутствие вещественной основы в создаваемом образовательном продукте, регламентация использования финансовых ресурсов федерального бюджета, бюджета иных уровней и другое. Вместе с тем, как и для организаций иного типа, основными принципами финансового менеджмента вуза являются интеграция с общей системой управления, достижение высокой степени динамики и альтернативных подходов в управленческих решениях, ориентация на стратегические цели развития. Постановка финансового менеджмента в современном университете предполагает структуризацию компонентов предметной области; разработку финансовой системы, базовой основой которой является финансовая структура; определение методов и инструментов управления источниками, потоками, фондами денежных средств как основы механизма финансового менеджмента. Данным вопросам посвящена статья, которая адресована руководителям высшего и среднего звена вузов, специалистам, работающим в данной сфере.

Предметная область системы финансового менеджмента, его функции и методы, механизм реализации, модель финансовой системы, субъекты и объекты финансовых отношений ввузе

Короткий адрес: https://sciup.org/142227049

IDR: 142227049

Subject area of financial management at higher educational institution

Universities as higher education system institutions have their peculiarities in managing financial support, including absence of profit target, variety of activities, absence of tangible aspect in an educational product, regulation of using federal budget resources, budget of other levels, etc.. At the same time just like at different type organizations the main principles of university financial management are: integration into overall management system, achieving high degree of dynamics and alternative approaches in managerial solutions, orientation towards strategic development aims. Organization of financial management at modern university implies structuring of topic area components; development of financial system based on financial structure; defining methods and instruments of managing financial sources, currents and funds as the main mechanisms of financial management. The article deals with these questions and is addressed to top and mid-level university managers active in this sphere.

Текст научной статьи Предметная область финансового менеджмента в учреждении высшего образования

Вузы как учреждения системы высшего образования имеют существенные особенности управления своим финансовым обеспечением, в том числе отсутствие целевой установки на получение прибыли, разнообразие состава и содержания видов деятельности, отсутствие вещественной основы в создаваемом образовательном продукте, регламентация использования финансовых ресурсов федерального бюджета, бюджета иных уровней и другое.

Вместе с тем, как и для организаций иного типа, основными принципами финансового менеджмента вуза являются интеграция с общей системой управления, достижение высокой степени динамики и альтернативных подходов в управленческих решениях, ориентация на стратегические цели развития.

Постановка финансового менеджмента в современном университете предполагает структуризацию компонентов предметной области; разработку финансовой системы, базовой основой которой является финансовая структура; определение методов и инструментов управления источниками, потоками, фондами денежных средств как основы механизма финансового менеджмента.

Данным вопросам посвящена статья, которая адресована руководителям высшего и среднего звена вузов, специалистам, работающим в данной сфере.

Системные свойства современного университета

Учреждение высшего образования (ВО) как специальный институт социальной сферы общества имеет следующие отличительные черты [1, 5]:

– вуз представляет собой значимую социальную, государственную и личностную ценность;

– результат деятельности вуза – подготовленный специалист высшей квалификации – является качественной характеристикой и вуза, и его образовательного процесса;

– образовательный процесс и научная деятельность, реализуемые в конкретных формах, требуют всех видов обеспечения;

– вуз – это целостное единство, связанное конкретными отношениями с потребителями образовательных услуг, т. е. обществом, государственными структурами, предприятиями, отдельными гражданами, и вместе с тем сложный по структуре, целям и решаемым задачам социальный институт с разнообразными внутренними отношениями и связями.

Сказанное характеризует вуз как элемент системы ВО, целью функционирования которого является наследование, накопление, воспроизводство научных знаний, культурных ценностей и норм. При этом он может быть сам рассмотрен как система, обладающая конкретными свойствами, необходимыми в совокупности для решения поставленных задач.

Реализация в результате осуществления основной деятельности социальных интересов общества, государства, коллектива вуза, каждого его сотрудника, личных социальных интересов каждого потребителя образовательных услуг, наличие в вузе элементов инфраструктуры самого человека в составе элементов вуза как системы – все это позволяет отнести его к классу социальных систем. В табл. 1 представлены системные свойства вуза.

Как учреждение, сознательно и специально созданное для реализации заданных целей и программ, вуз относится к классу искусственных систем. В процессе реализации заданных извне целей у вуза складываются как внешние, так и внутрипроизводственные специфические отношения, связанные с оказанием платных образовательных услуг, расширением состава источников доходов, распределением и потреблением материальных благ, обеспечением экономических интересов вуза в целом и каждого его сотрудника в том числе. Все это позволяет отнести вуз к классу экономических систем. Характеристика вуза как организованной социально-экономической системы представлена в табл. 2.

Системные свойства вуза

Таблица 1

|

Системный признак |

Характеристика |

|

Целостность |

Целевая, функциональная, организационная связанность элементов внутренней среды вуза. Утрата элементами системных свойств вуза в случае их автономного функционирования. Зависимость каждого элемента, его свойств и отношений от места, функций и его роли внутри целого. Свойства вуза как целого зависят от свойств составляющих его элементов, но не являются их простой суммой |

|

Открытость |

Связи с внешней средой: ресурсы, продукт деятельности - специалисты с высшим образованием, информация. При этом вуз формирует и проявляет свои свойства в процессе взаимодействия со средой, являясь ведущим активным компонентом взаимодействия |

|

Динамичность |

Развитие, приобретение новых свойств, изменение приоритетов в структуре вуза, в составе и компонентах образовательного процесса, обеспечивающих подсистем; вариативность количественных и качественных характеристик различных аспектов деятельности |

|

Иерархичность |

Объективно существующие взаимоотношения соподчиненности, отраженные в многоуровневой системе взаимосвязей. Каждый компонент вуза как системы сам может рассматриваться в качестве системы и вместе с тем исследоваться как составляющая надсистемы |

|

Наличие множества целей |

Сочетание интересов: общества, государства, ведомства, коллектива, личных интересов сотрудников и потребителей образовательных услуг |

|

Структурность |

Вуз как система может быть представлен, описан, исследован в аспекте состава и взаимосвязи его компонентов, т. е. в аспекте структуры. Состояние и поведение вуза как системы зависит не только от поведения его отдельных элементов, но и от свойств его структуры как таковой |

|

Множественность описания |

Возможность выделения множества классификационных признаков, в соответствии с которыми вуз может быть представлен, описан и исследован в различных аспектах |

Характеристика вуза как социально-экономической системы

Таблица 2

|

Класс системы |

Характеристика |

|

Экономическая |

Наличие элементов специфических производственных отношений, складывающихся в процессе основной образовательной и научной деятельности, оказания платных услуг, распределения и потребления материальных и финансовых благ; обеспечение экономических интересов коллектива в целом и каждого его сотрудника |

|

Социальная |

Реализация в результате основной деятельности социальных интересов общества, государства, коллектива вуза, каждого его сотрудника, личных социальных интересов каждого потребителя образовательных услуг; наличие в вузе элементов социальной инфраструктуры |

Специфика финансового менеджмента в вузе

Определение финансового менеджмента как системы принципов, методов, средств и форм разработки и реализации управленческих решений, связанных с формированием, распределением использованием финансовых ресурсов и организацией денежного оборота [3], полностью применимо для учреждения ВО [4, 6]. Это понятие финансового менеджмента означает управление финансово-хозяйственной деятельностью вуза на основе использования современных методов.

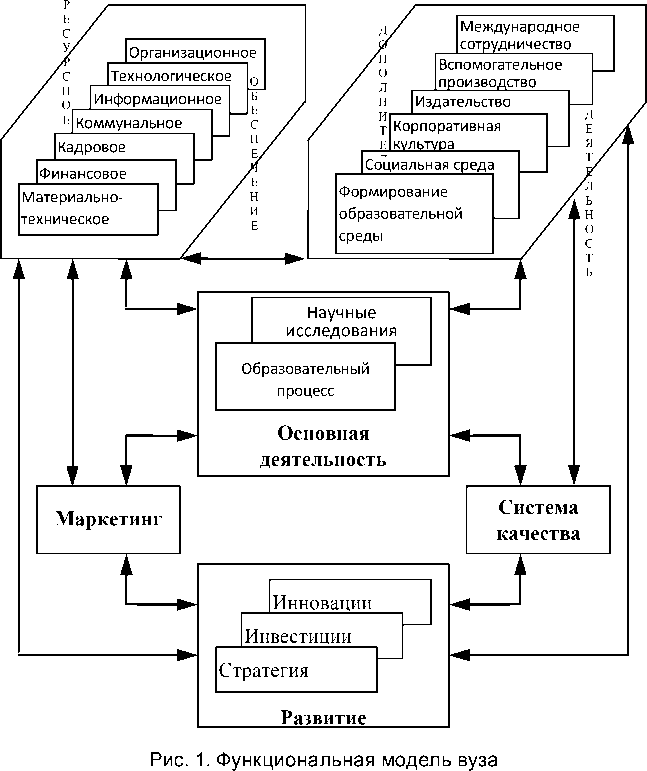

Анализ процессов в вузе позволяет выделить следующие производственные и операционные функции его деятельности. Производственная функция: реализация образовательного процесса, реализация научной деятельности; реализация дополнительных видов деятельности, таких как издательская, формирование образовательной среды, формирование социальной среды, формирование корпоративной культуры; реализация вспомогательных видов производства, оказание дополнительных видов услуг. Операционные функции: обеспечение текущей деятельности и развития вуза, ресурсное обеспечение,

маркетинг, функционирование системы качества. Состав и взаимосвязь подсистем вуза, выделенных по принципу реализации указанных функций, представлены в модели на рис. 1.

Все сложные социально-экономические объекты имеют такие общие для них характеристики, как зависимость от внешней среды, ресурсы, наличие структурных подразделений, горизонтальное и вертикальное разделение труда, необходимость управления. В то же время вузы как учреждения системы высшего образования имеют существенные особенности управления своим ресурсным, в том числе финансовым обеспечением. Эти особенности обусловлены спецификой деятельности вузов, спецификой процесса их ресурсного обеспечения. К тому же они сами определяют специфику предметной области финансового менеджмента в вузе (табл. 3).

Деятельность вуза принципиально отличается от процессов, происходящих на промышленных предприятиях и в коммерческих структурах [2]. Обозначим только те отличия, которые влияют на процесс ресурсного обеспечения и управление им. Прежде всего специфичен сам создаваемый продукт образовательного производства – специалист, обладающий необходимыми для социальной реализации знаниями, умениями, навыками. В связи с этим общим показателем эффективности функционирования вуза должна быть социальная эффективность реализации его миссии показателей качества образовательных услуг. Объемный расход материалов на единицу образовательного продукта, стоимостное выражение удельного потребления материально-технических ресурсов на ту же единицу измерения используются в системе показателей оценки эффективности работы вуза, но не имеют такого значения, как в материальном производстве.

Целью вуза не является получение прибыли. Поэтому вуз не имеет прямых стимулов к экономии материальных ресурсов и снижению затрат на производство образовательных услуг. Стимулом в этом направлении служит усиление конкурентных преимуществ посредством предложения на рынке равного с конкурентами качества образовательных услуг, но по более низким ценам или обеспечение внутренних возможностей оказывать бóльший объем услуг при равных

Таблица 3

Особенности предметной области финансового менеджмента в вузе

|

Фактор специфики |

Содержание специфических черт |

|

1. Деятельность вуза |

Специфика создаваемого продукта. Качество образовательных услуг как показатель эффективности. Отсутствие целевой установки на получение прибыли. Разнообразие состава и содержания видов деятельности. Содержательная реализация функций социальной сферы. Цикличность и вариабельность основного процесса деятельности. Наличие законодательных ограничений по применению инструментов управления финансовыми ресурсами |

|

2. Содержание ресурсов |

Первичность входящего потока финансовых ресурсов и их авансовое поступление. Наличие социального ресурса в составе их общего потока на входе вуза как необходимое условие реализации его деятельности. Отсутствие вещественной основы материальных ресурсов в создаваемом образовательном продукте. Преобладающий удельный вес интеллектуальных ресурсов в составе общего ресурсного обеспечения вуза |

|

3. Содержание процесса ресурсного обеспечения |

Процесс производства в вузе образовательных услуг не сопряжен с физической переработкой материальных ресурсов. Отсутствие прямой зависимости потребительских свойств образовательного продукта от состава материальных затрат. Определяющая роль ресурсного, в том числе финансового, обеспечения для качества образовательного продукта. Наличие разнородных источников финансовых ресурсов. Жесткая регламентация целевого использования финансовых ресурсов федерального и других бюджетов |

с конкурентами затратах и тем самым увеличивать входящий поток финансовых ресурсов.

Деятельность вуза по своему составу и содержанию весьма разнообразна: это организация и развитие образовательного процесса, научных исследований, международные контакты, административно-хозяйственное управление, воспитательная работа, управление экономической деятельностью. Все это усложняет процесс координации интересов вуза в целом, его подразделений, сотрудников, студентов, усложняет состав ресурсных, в том числе финансовых, потоков и технологию управления ими. В процессе предпринимательской деятельности в вузе реализуются как традиционные для нее содержательные функции (соединение экономических ресурсов, принятие экономических решений), так и функции, свойственные только социальной сфере (выражение и соблюдение общественных интересов, соблюдение этических норм и др.).

Образовательный процесс в вузе цикличен по своей природе, но возобновляется не в деталях, а в укрупненных параметрах учебного плана. В этой связи затраты на производство образовательного продукта от цикла к циклу принципиально различаются по объемным и стоимостным параметрам. Существенный регламент при разработке механизма управления финансовым обеспечением для вуза представляют законодательные ограничения по использованию финансовых инструментов.

Входящий поток финансовых ресурсов предшествует реализации образовательных услуг и поэтому является необходимым условием осуществления образовательного процесса. В составе входящего потока ресурсов присутствует характерный только для образовательных учреждений социальный ресурс – обучаемый. Более того, наличие этого компонента входящего потока ресурсов определяет возможность поступления финансовых, а затем и остальных, в том числе материальных и трудовых ресурсов.

В отличие от материального производства материальные ресурсы в вузе не составляют вещественной основы создаваемого продукта как результата образовательного производства. Объект, на который направлена трудовая деятельность основной категории сотрудников – преподавателей,- это обучаемый. Поэтому в структуре системы ресурсов вуза преобладающее значение имеют ресурсы, связанные с интеллектуальным трудом (информационные, технологические, организационные и преподавательские в составе трудовых).

Содержание процесса ресурсного обеспечения специфично прежде всего в силу того, что образовательный процесс не сопряжен с переработкой

материальных ресурсов, трансформацией их в создаваемый продукт. Любое уменьшение удельных материальных затрат как в натуральном, так и в стоимостном выражении не означает для вуза повышения на ту же величину удельных доходов, не приводит к непосредственному улучшению потребительских свойств образовательного продукта. Значимость эффективного управления ресурсами для вуза как хозяйствующего субъекта не пропорциональна удельному весу материальных ресурсов в издержках образовательного процесса. Управление ресурсами имеет решающее значение для обеспечения качества образовательных услуг и формирования конкурентных преимуществ вуза. Данная особенность расширяет состав объектов финансового менеджмента в системе управления вузом.

Для государственного вуза спецификой является наличие разнородных (бюджетных и внебюджетных) источников, которые формируют в вузе единый фонд денежных средств (ЕФДС). Вместе с тем бюджетные источники жестко регламентированы по целевому использованию, что предъявляет дополнительные требования к механизму управлениями.

Как и для предприятия, в состав принципов управления финансами вуза входят [2]: интеграция с общей системой управления, высокая степень Динамизма управления, альтернативность поДхоДов к разработке управленческих решений, ориентация на стратегические цели развития вуза .

Кроме этого, важен принцип многоаспектно-сти - система финансового менеджмента в каждом учреждении ВО базируется на концепции, отражающей уника льные особенности его внутренней среды.

Совокупность целей финансового менеджмента вуза, так же как и для предприятия [5], представляют в виде дерева целей, где на первом уровне расположена главная цель, а на последующих - подцели, которые трансформируются в задачи финансового менеджмента.

К первоочередным задачам финансового менеджмента в вузе относятся:

-

- устойчивые темпы его развития за счет роста экономического потенциала, обеспечивающего рост интеллектуального, научного, образовательного и других компонентов общего потенциала вуза;

-

- повышение конкурентоспобности вуза в рыночной образовательной среде;

-

- достижение и поддержание финансовой устойчивости;

-

- рост объема и качества реализуемых научных и образовательных услуг;

-

- рост доходов и минимизация издержек основной и обеспечивающих видов деятельности;

-

- создание условий для формирования устойчивых организационно-экономических отношений субъектов внутривузовской среды и вуза с субъектами внешней среды;

-

- формирование системы правового и административного обеспечения применения методов и инструментов финансового менеджмента в вузе.

Главной задачей финансового менеджмента, так же как и для предприятия [2], являются достижение и поддержание финансовой устойчивости вуза.

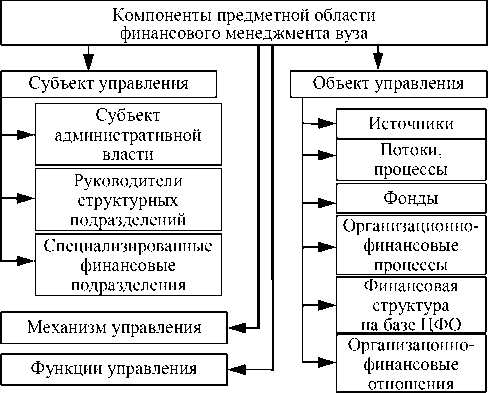

Предметная область финансового менеджмента в вузе

Компоненты предметной области финансового менеджмента вуза представлены на рис. 2.

Рис. 2. Компоненты предметной области финансового менеджмента вуза

Финансовый менеджмент в вузе реализуется посредством выполнения процедур формирования, распределения и перераспределения его финансовых ресурсов. При этом формируются доходы, денежные фонды, оптимизируются денежные потоки, необходимые для достижения целей функционирования и развития учреждения ВО.

При условии создания в вузе финансовой структуры на базе центров финансовой ответственности (ЦФО) в состав субъектов управления включаются руководители структурных подразделений, наделенные правами, полномочиями, ресурсами и ответственностью в сфере финансовохозяйственной деятельности [1].

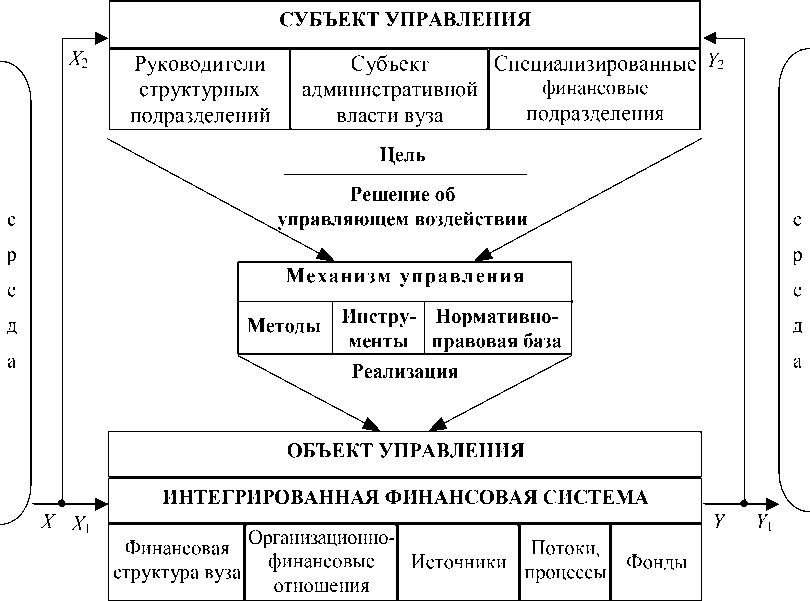

Система финансового менеджмента в составе субъекта, объекта и механизма управления показана на рис. 3.

Рис. 3. Схема системы финансового менеджмента вуза

Воздействие Х внешней среды на объект управления - интегрированную финансовую систему вуза - имеет наблюдаемую ( Х ) и ненаблюдаемую 区) составляющие. Составляющая Х может быть зафиксирована имеющимися и доступными для субъекта управления средствами сбора, обработки и передачи информации. Желаемое исходное условие осуществления процесса управления связано с минимизацией потери информации о характере внешнего воздействия на объект управления, т. е. условием, при котором X 一 0.

Поток информации Y о состоянии объекта управления по обратной связи для субъекта имеет также две составляющие: наблюдаемую ( Y ) и ненаблюдаемую ( Y ) , связанную с потерей информации при ее сборе, обработке, хранении, передаче. Часто информация об объекте не регистрируется вообще в силу ограниченности формата документов или технологии их обработки. Желаемое исходное условие осуществления процесса управления связано с минимизацией потери информации о состоянии объекта управления, т. е. условием, при котором Y 一 0.

Субъект управления (субъект административной власти в вузе, руководители структурных подразделений, специализированные финансовые подразделения) реализует целенаправленные управляющие воздействия на объект управления (интегрированную финансовую систему вуза) через соответствующий механизм управления.

Объектами непосредственного целевого воздействия в составе финансовой системы являются источники, потоки, фонды денежных средств, финансовые процессы и финансовая структура вуза.

Процесс управления, оказывая целевое воздействие на указанные объекты, приводит их в желаемое состояние и направлен в конечном итоге на формирование необходимой системы организационно-финансовых отношений в вузе. Схема (рис. 3) дает достаточно общее представление о системе управления финансами вуза, отражающее требования системного подхода. Необходимость механизма как базового элемента в составе системы управления определяется его назначением - реализацией практических целевых воздействий на объекты финансовой системы для координации и регулирования внутривузовских организационно-финансовых отношений.

Общая характеристика методов, которые могут быть включены в состав механизма финансового менеджмента, представлена в табл. 4.

Функции финансового менеджмента как управляющей системы в учреждении ВО по составу и основному содержанию совпадают с их реализацией в условиях предприятия [3].

Функции финансового менеджмента как специальной области управления вузом отличаются от аналогичных функций для предприятия содержательным наполнением.

Общая характеристика методов управления

Таблица 4

|

Группа методов |

Характеристика инструментов воздействия |

Способ достижения цели |

|

Экономические |

Экономические инструменты (цены, тарифы, налоги, ставки и т. п.) |

Регулирование экономических интересов субъектов путем согласования величины затрат и выгоды |

|

Финансовые |

Инструменты, основанные на распределительной, контрольной, стимулирующей функциях финансов (лимиты, льготы, пропорции и др.) |

Регулирование материальных интересов субъектов финансовых отношений, выраженных в денежной форме, на основе нормативов распределения и контроля при формировании и использовании целевых фондов |

|

Административные |

Инструменты, основанные на властных полномочиях, подчинении, субординации, должностных обязанностях |

Административное подчинение в рамках действующей организационной структуры, должностных инструкций и законодательства |

|

Организационные |

Порядок, регламент действий, структурные характеристики и формы, полномочия, обязанности |

Координация и регулирование действий субъектов финансовой структуры вуза |

|

Технологические |

Приемы и способы построения технологической последовательности этапов конкретных процессов с учетом временных, пространственных и структурных ограничений |

Согласование порядка совместной деятельности в рамках принятой корпоративной технологии финансовых документопотоков для достижения общего результата |

|

Правовые |

Разрешительные и запретительные нормы и правила |

Регулирование внутрикорпоративных и личных интересов посредством подчинения общим правилам |

Специфику организационно-экономиче- менеджмента в вузе отражает табл. 5.

ских условий действия механизма финансового

Таблица 5

Организационно-экономические условия работы механизма финансового менеджмента в вузе

|

Наименование группы условий |

Содержание требований, входящих в состав группы |

|

Условия экономической перспективы вуза |

Наличие обоснованного прогноза экономического развития вуза и согласованного с ним плана работы по всем видам деятельности. Наличие комплексного финансового плана работы вуза, разработанного в соответствии с его финансовой политикой. Наличие системы финансовых планов вуза по видам деятельности. Наличие финансовых планов структурных подразделений вуза в составе единой финансовой структуры. Наличие единой бюджетной системы вуза |

|

Нормативно-правовые условия |

Соблюдение утвержденных прав субъектов организационно-финансовых отношений всеми участниками. Наличие и соблюдение установленных правил взаимодействия в процессе реализации финансовой деятельности. Наличие корпоративных норм финансовой деятельности в вузе, соблюдение нормативных требований финансовой дисциплины. |

|

Организационно-регла-ментирующие условия |

Формирование и совершенствование финансовой системы вуза Координация действий всех субъектов организационно-финансовых отношений по горизонтальным и вертикальным связям структуры. Повышение профессиональной квалификации в области финансов руководителей всех уровней управления финансовой системой вуза. Повышение ответственности руководителей структурных подразделений за принимаемые решения в области финансов вуза. Стимулирование финансовой активности субъектов финансовой структуры вуза. Контроль за исполнением обязанностей, обязательств и решений в области финансов вуза. Согласование корпоративных и личных интересов всех участников организационно-финансовых отношений в вузе |

Финансовая система вуза

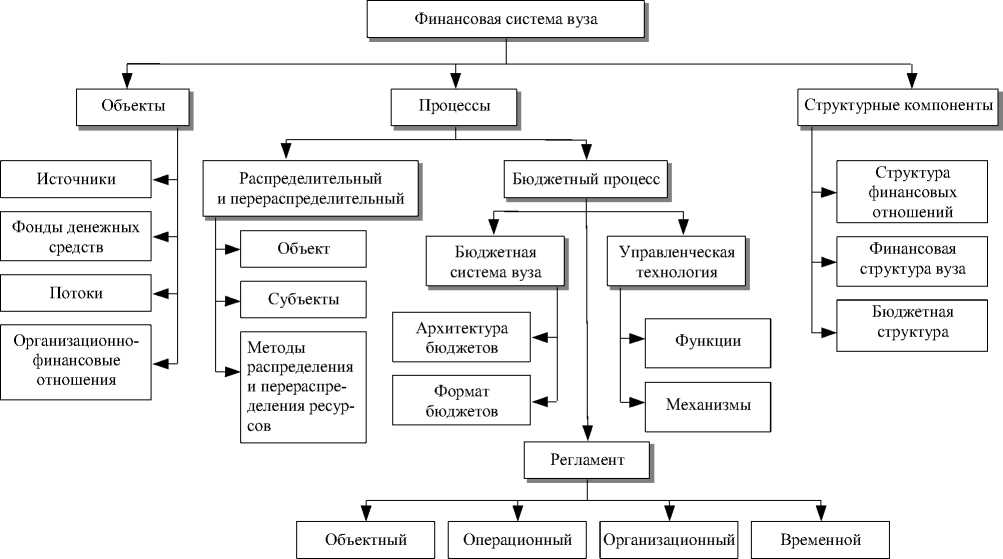

Финансовая система учреждения – это форма организации финансовых отношений, возникающих между агентами этих отношений во внутренней среде, а также с субъектами внешней среды в связи с формированием и использованием источников, распределением и перераспределением потоков и фондов денежных средств.

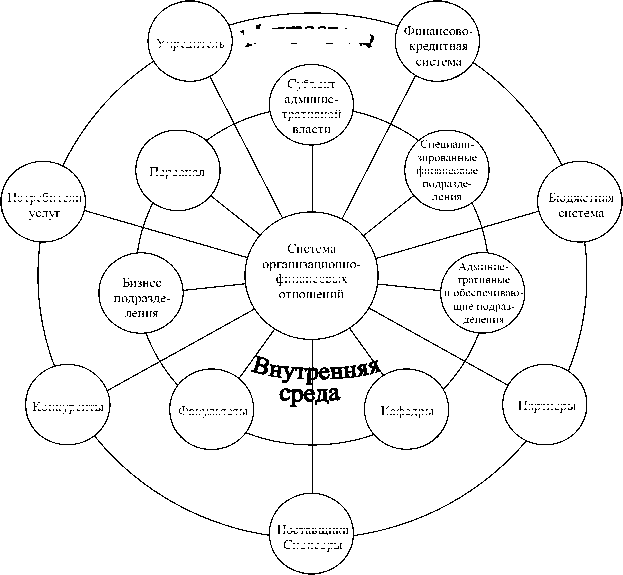

Структура и состав финансовой системы учреждения (на примере вуза [1]) представлены на рис. 4. Ключевым компонентом финансовой системы являются организационно-финансовые отношения ее субъектов.

В общем случае отношения трактуются как взаимозависимость элементов определенной системы, которая носит устойчивый, существенный, необходимый, строго определенный или закономерный характер. Объективной основой, стержнем любых отношений является взаимосвязь и взаимозависимость их участников.

Финансовые отношения сопутствуют различным аспектам деятельности вуза: оказание образовательных услуг сопровождается получением денег либо из государственного бюджета, либо от юридических и физических лиц; поставка оборудования, других ресурсов, осуществление текущей деятельности вызывают необходимость их оплаты; уплата налогов связана с платежами в бюджет. Все указанные и другие действия сопровождающиеся движением денежных средств, их распределением и перераспределением, образованием и использованием целевых фондов - все они формируют финансовые отношения.

Финансовые отношения в вузе – это совокупность связей и взаимодействий, возникающих в реальном денежном обороте между субъектами его структуры для образования, распределения и использования фондов денежных средств.

Сущность внутривузовских финансовых отношений проявляется в вопросе о том, за счет кого и как каждый субъект этих отношений формирует свои финансовые ресурсы и каким образом, в чьих интересах используются эти фонды денежных средств. Решение этого вопроса, а значит и конкретное проявление сущности финансовых отношений, имеет свою специфику для каждого структурного подразделения.

Общность системы финансовых отношений в вузе обеспечивается:

-

- единством целей их реализации для каждого подразделения финструктуры и вуза в целом;

-

- объективностью причины их возникновения - хозяйственной операцией, инициированной либо ЦФО, либо вузом в лице его субъекта административной власти;

-

- единой денежной формой их выражения;

-

- реальностью движения денежных средств и единообразным результатом реализации: поступлением или выплатой денег.

Рис. 4. Модель финансовой системы вуза

Традиционная группировка финансовых отношений, рекомендуемая для коммерческих организаций, применима и для вуза, что позволяет выделить следующие группы отношений:

-

- внутри вуза;

-

- с другими организациями;

-

- с учредителем;

-

- с финансово-кредитной и налоговой системами.

Субъекты отношений:

-

- субъекты внутренней среды;

-

- субъекты внешней микросреды.

Наличие разных общественных потребностей у субъектов той и другой среды, наличие разных личных и корпоративных потребностей, мотивов, целевых установок у субъектов внутренней среды определяет многообразие финансовых отношений:

-

- финансовые отношения между субъектами внутренней среды (внутривузовская система финансовых отношений);

-

- финансовые отношения субъектов внутренней среды с субъектами внешней микросреды.

Состав этих отношений представлен в табл. 6.

Реализация финансовых отношений, т. е. выполнение субъектами этих отношений своих функциональных обязанностей в сфере финансовой деятельности подразделения, не может в полной мере служить гарантией целевого и согласованного функционирования всех участников взаимоотношений. Поэтому механизм регулирования отношений между субъектами структуры

Таблица 6

|

Субъекты отношений |

Объекты |

Определяющие факторы |

|

Структурное подразделение -субъект административной власти; структурное подразделение -структурное подразделение |

Источники средств (формирование, распределение); финансовые средства (распределение, перераспределение); фонды денежных средств (формирование, использование); организация денежных потоков |

Оргструктура; финансовая структура; бюджетная система; управленческая технология; степень централизации финансовых полномочий; состав источников и фондов денежных средств; организационная конфигурация объектов финансовой структуры; метод распределения денежных средств в оргструктуре; оргкультура |

|

Сотрудник - субъект административной власти. Сотрудник - руководитель структурного подразделения |

Фонды (формирование, использование) в связи с оплатой труда, материальным стимулированием, социальными услугами и защитой |

Аналогичные указанным выше и регламент действующего законодательства в указанной сфере отношений |

|

Сотрудник - государственные внебюджетные фонды. Сотрудник - банковская система |

Движение денежных средств по оплате труда и единому социальному налогу |

Регламент действующего законодательства в указанной сфере отношений |

|

Субъект административной власти вуза и его структурные подразделения как ЦФО, с одной стороны, и, с другой стороны, потребители услуг |

Формирование источников и фондов денежных средств в связи с оплатой образовательных и других услуг от их потребителей |

Все факторы внутренней среды и регламент действующего законодательства в указанной сфере отношений |

|

То же, с одной стороны, и, с другой стороны, поставщики |

Использование целевых фондов денежных средств для оплаты товаров, работ и услуг; формирование денежных потоков с целью обеспечения основной и вспомогательной деятельности |

|

|

То же, с одной стороны, и, с другой стороны, спонсоры |

Формирование целевых фондов в связи с поступлением денежных средств; их распределение и перераспределение |

|

|

То же, с одной стороны, и, с другой стороны, конкуренты |

Фонды денежных средств (формирование и использование); денежные потоки (организация); финансовые средства (распределение и перераспределение); источники (формирование) |

Продолжение табл. 6

|

Субъекты отношений |

Объекты |

Определяющие факторы |

|

Субъект административной власти в вузе - учреждения финансовой, банковской, налоговой системы государства |

Финансовые средства (распределение, перераспределение); фонды (формирование, использование) в связи с хранением, расчетно-кассовым обслуживанием, выполнением обязательств |

Организационно-правовая форма вуза; регламент действующего законодательства в указанной сфере отношений |

|

Субъект административной власти в вузе - учредитель |

Источники средств (формирование); фонды (распределение, перераспределение, целевое использование); потоки денежных средств (организация) |

Аналогично |

Обобщенная характеристика финансовых отношений вуза

вуза должен иметь экономическое содержание и организационную форму, которые не противоречат друг другу. Вопрос об организационной стороне взаимоотношений субъектов структуры вуза решается при формировании и реализации их организационно-финансовых отношений.

Организационные отношения - это взаимозависимость элементов определенной системы, которая носит устойчивый, необходимый, строго определенный характер и предназначена Для:

-

- достижения согласованного взаимодействия субъектов этих отношений;

-

- объединения их в еДиное целое;

-

- обеспечения необходимой субординации и соподчинения.

В силу своего функционального назначения организационные отношения пронизывают все сферы деятельности вуза, в том числе и финансовую, обеспечивая координацию, согласование, регулирование деятельности и интересов структурных подразделений и отдельных сотрудников. В этой части организационные отношения являются средством реализации финансовых интересов субъектов финансовой структуры вуза, а значит и тех финансовых результатов, которые направлены на удовлетворение этих интересов.

При этом финансовые отношения служат объективной основой взаимозависимости субъектов организационных отношений в финансовой структуре, где рациональное сочетание централизованного координирования деятельности и самостоятельности субъектов совместной финансовой деятельности приобретает исключительно важное значение.

Объективной основой организационных отношений субъектов финансовой системы вуза является, во-первых, их объединение в рамках единой финансовой структуры и, во-вторых, согласованное взаимодействие для реализации единых целей. Это определяет содержание организационно - финансовых отношений, т. е. отношений, возникающих в реальном Денежном обороте по повоДу образования, распределения и использования фондов денежных средств, а также определяющих зависимость финансовой деятельности и развития вуза от согласованного взаимодействия его подразделений, от субординации и соподчинения субъектов его финансовой структуры.

Состав и структура указанных отношений представлены на рис. 5.

Основные положения, определяющие суть финансовой системы вуза.

Первое : система организационно-финансовых отношений в структуре вуза представляет собой организационную форму реализации его финансового обеспечения и служит интегральным фактором воздействия на основную деятельность вуза. Объектами указанной системы являются источники, потоки и фонды денежных средств, структурными компонентами - структура организационнофинансовых отношений и финансовая структура вуза. Предметным полем организационно-финансовых отношений являются распределительный и бюджетный процессы.

Второе : состав, содержание, структура и форма организации финансовых отношений определяют сущность финансовой системы и, в свою очередь, зависят от структурной конфигурации ее объектов, условий реализации организационных и экономических процессов.

Третье : концептуальной основой единой финансовой системы является интеграция внутриву-зовской экономической политики, бюджетной системы, регламента распределительных процессов, управленческой технологии, нормативно-правовой базы в единое организационно-экономическое пространство внутривузовской среды, обеспечивающее его целостность.

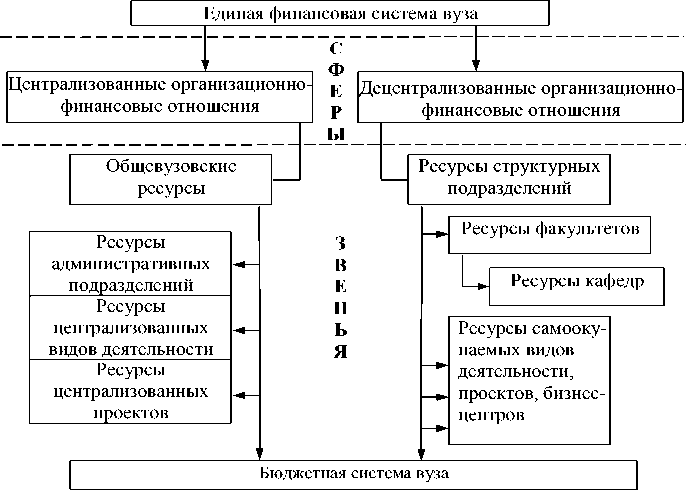

На рис. 6 показана модель финансовой системы, определяющие факторы которой - это:

-

- регламентация участия субъекта административной власти в деятельности подразделений и децентрализация процесса управления финансовыми ресурсами;

Финансово-

Персонал

Система

Бизнес

Партнеры

Конкуренты

Факультеты

Кафедры

Поставщики

Спонсоры

кредитная

система

Субъект

админис-

тративной

власти

Бюджетная

система

иодразде-

ления

Специали-

зированные

финансовые

подразде-

ления

организационно-

финансовых

отношений

Админис-

тративные

и обеспечиваю

щие подраз-

деления

Потребители

услуг

MHKpocpeufe

Учредитель

Рис. 5. Организационная модель финансовых отношений вуза

-

- формирование организационно-финансовых отношений между субъектами во внутриву-зовской среде и реализация функций управления распределенными финансовыми ресурсами;

-

- распределение и перераспределение ресурсов в децентрализованной системе общего и бюджетного управления;

-

- создание нормативно -правового

обеспечения, регулирующего поведение и взаимоотношения субъектов финансовой структуры.

Определим финансовую систему как форму организации отношений, возникающих в современном университете в связи с формированием, распределением и использованием финансовых ресурсов в условиях делегирования полномочий принятия управленческих решений

Рис. 6. Модель финансовой системы вуза

по реализации общих функций управления ресурсным обеспечением от субъекта административной власти к субъектам финансовой структуры вуза [1].

Функции финансовой системы могут быть реализованы в вузе только в рамках его финансовой структуры посредством взаимодействия ее элементов – структурных подразделений вуза в статусе центров финансовой ответственности (ЦФО). Поэтому организационно-финансовые отношения отражают проявление активности, самостоятельности, ответственности ЦФО в составе финансовой системы вуза.

Заключение

Повышение эффективности функционирования механизма управления финансовыми ресурсами в конкурентной образовательной среде является одной из основных проблем мобилизации образовательного потенциала вузов.

Внешние и внутренние факторы обусловили необходимость активизации не только экстенсивных, но и интенсивных методов и инструментов обеспечения деятельности вузов. Замедление организационного развития вузов неизбежно приводит к снижению его конкурентоспособности. Альтернативой этому должны быть разработка и реализация механизма интенсивного использования всего спектра факторов внутренней среды с учетом как экономических, так и организационных условий и формирование системы финансового менеджмента вуза.

Цель создания механизма управления финансовыми ресурсами в вузе – получение целостной системы организационных и экономических методов, приемов, правил, инструментов, нормативов, обеспечивающих целенаправленное осуществление указанного процесса в целях основной деятельности. Представленные в статье основы механизма регулирования и координации отношений субъектов внутривузовской среды, возникающих по поводу формирования, поступления, распределения и использования финансовых ресурсов, с помощью совокупности разработанных инструментов (моделей и алгоритмов) реализует методы организационно-экономической мотивации субъектов отношений и бюджетного управления. Такой механизм должен практически воплощать принцип системной интеграции разнородных источников и ресурсов, обеспечивая баланс интересов субъектов внутривузовской среды на основе упорядоченности форм, методов, инструментов административного воздействия, а также инструментов организационного участия и мотивированного взаимодействия структурных подразделений в деятельности вуза как хозяйствующего субъекта.

Список литературы Предметная область финансового менеджмента в учреждении высшего образования

- Гринь А. М. Управление ресурсным обеспечением вуза на основе организационно-экономического механизма/А. М. Гринь, Н. В. Пустовой. Новосибирск: НГТУ, 2008. 380 с.

- Интеграция университетов и промышленных корпораций в стратегиях инновационного развития/Н. В. Пустовой, И. С. Межов, А. М. Гринь. Новосибирск: НГТУ, 2011. 274 с.

- Межова Л. Н. Финансовый менеджмент организации/А. М. Гринь, Л. Н. Межова, О. С. Миндергасова. Новосибирск: НГТУ, 2012. 268 с.

- Незамайкин В. Н., Юрзинова И. Л. Финансы организаций: менеджмент и анализ. М.: Эксмо, 2007. 528 с.

- Управление высшим учебным заведением/под ред. С. Д. Резника, В. М. Филиппова. М.: ИНФРА-М, 2010. 768 с.

- Финансы и бюджетирование для нефинансовых менеджеров: Практический инструментарий по построению системы бюджетирования и управлению финансами/пер. с англ. Днепропетровск: Баланс Бизнес Букс, 2005. 680 с.