Преобразование продуктовой структуры как инструмент повышения доходности перерабатывающих организаций

Автор: Хорев А.И., Горковенко Е.В., Платонова И.В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (61), 2014 года.

Бесплатный доступ

Проведенный авторами анализ результативности деятельности организаций, перерабатывающих сырье сельскохозяйственного происхождения, в частности, занимающихся мясопереработкой, выявил необходимость разработки инструментария повышения их доходности. В отличие от распространенных подходов к оценке доходности деятельности перерабатывающих организаций, учитывающих только интересы руководства организации и покупателей продукции, авторами предложена и реализована концепция, основанная на триедином балансе интересов участников бизнес-деятельности: собственников капитала, менеджмента организации и потребителей продукции. В качестве одного из инструментов повышения доходности перерабатывающих организаций предлагается преобразование их продуктовой структуры по результатам экономической оценки доходности каждой ассортиментной позиции. Российскими исследователями уровень дохода от реализации продукции традиционно оценивается по таким показателям как чистая прибыль, прибыль от продаж, маржинальный доход; а уровень доходности - по показателю рентабельности продаж. Недостатком использования данных показателей, по мнению авторов, является их необъективность в оценке эффективности вложений собственников бизнеса. В рамках данной работы был применен нетрадиционный и нераспространенный в российской практике показатель экономической добавленной стоимости (EVA), встроенный в систему показателей доходности ассортиментных позиций. В качестве индикаторов целесообразности производства той или иной ассортиментной единицы предложены и использованы два количественных показателя - уровень EVA на единицу продукции и доходность производства продукции (по EVA), а также один качественный параметр - уровень спроса. Разработанная по результатам оценки программа преобразования продуктовой структуры представлена в виде Матрицы управленческих возможностей, позволяющей достичь триединого баланса интересов основных участников бизнес-деятельности.

Перерабатывающие организации, управление развитием, доходность бизнес-деятельности, экономическая добавленная стоимость, ассортиментная политика

Короткий адрес: https://sciup.org/14040274

IDR: 14040274 | УДК: 637.5:334

Conversion product structure as tool to increase yield processing organizations

The authors' analysis of the performance of organizations, processing raw materials of agricultural origin, in particular, dealing with meat processing, identified the need to develop tools to increase their profitability. Unlike common approaches to assessing the profitability of the processing organizations, taking into account only the interests of the organization's leadership and buyers of products, the authors proposed and implemented a concept based on the interests of participants in the triune balance business activities: owners of capital, management organizations and consumers. As one of the tools for improving the yield of processing organizations are invited to transform their product mix of economic evaluations of profitability of each product line positions. Russian researchers income from product sales are traditionally measured by indicators such as net income, income from sales, profit margins and profitability level - in terms of return on sales. The disadvantage of using these indicators, according to the authors, is their lack of objectivity in the evaluation of the effectiveness of investment business owners. In this work was used unconventional and non-proliferation in the Russian practice, the rate of economic value added (EVA), a built - in system of profitability assortment positions. As indicators, the production of a particular product line units proposed and used two quantitative indicators - EVA level per unit of production and profitability of production (for EVA), as well as a quality parameter - the level of demand. Developed by the evaluation program transformation product structure represented as a matrix management capabilities, allowing to achieve a balance of interests of the triune main participants in business activity.

Текст научной статьи Преобразование продуктовой структуры как инструмент повышения доходности перерабатывающих организаций

В ходе исследования бизнес-деятельности организаций, перерабатывающих сырье сельскохозяйственного происхождения (в частности, мясоперерабатывающих), мы пришли к выводу о наличии прямой зависимости между их перманентным развитием и повышением уровня эффективности их функционирования [1, 2, 3, 5, 8, 9]. Рассматривая организацию как систему [1, 2, 3], мы считаем, что процессы преобразований должны осуществляться во всех ее подсистемах, причем этими процессами необходимо управлять [10].

В качестве инструмента управления развитием перерабатывающих организаций, и, как следствие, их доходностью, нами предлагается преобразование продуктовой структуры, то есть реструктуризация ассортимента выпускаемой продукции [2, 3, 4, 6, 7].

Ассортимент продукции, выпускаемой мясоперерабатывающими организациями, как известно, довольно обширен и постоянно изменяется и обновляется. При этом ассортиментные соотношения должны отвечать следующим требованиям:

-

- удовлетворять потребности покупателей;

-

- соответствовать профилю и специализации организации;

-

- обеспечивать высокие финансовоэкономические показатели деятельности, достаточные для поддержания устойчивых конкурентных преимуществ;

-

- учитывать интересы собственников организации.

Исходя из перечисленных требований, ассортиментная политика мясоперерабатывающей организации должна строиться на балансе интересов трех сторон: потребителя (спрос), производителя (доход) и собственника (окупаемость и доходность вложенных в бизнес средств). Именно поэтому возникает сложность в преобразовании продуктовой структуры выпускаемой продукции.

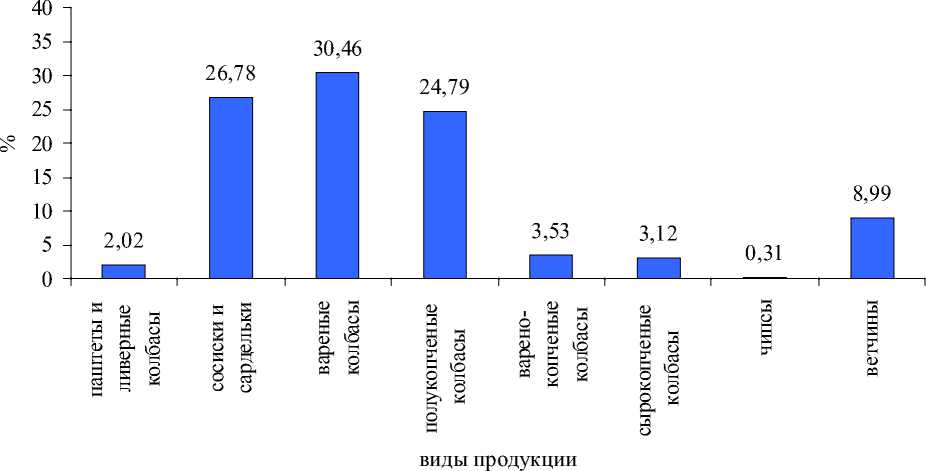

Рассмотрим ассортиментную политику и возможности ее преобразования с целью увеличения дохода на примере одного из мясокомбинатов Воронежской области. Комбинат относится к числу крупнейших в области многопрофильных мясоперерабатывающих предприятий производственной мощностью 100 тонн выработки мяса и 10 тонн колбасных изделий в смену. На комбинате освоен выпуск 80 видов вареных, 30 - полукопченых, более 15 - сырокопченых колбас, около 10 - варено-копченых, 120 наименований ветчинных и деликатесных изделий, более 10 видов сосисок и сарделек, 30 разнообразных мясных полуфабрикатов. Ассортимент ежедневно вырабатываемой продукции постоянно меняется в зависимости от запросов потребителей. На рисунке 1 представлена структура выпуска продукции комбината по товарным группам за последний год отчетного периода.

Рисунок 1. Доля выпуска продукции по товарным группам в общем объеме производства мясокомбината (2013 год)

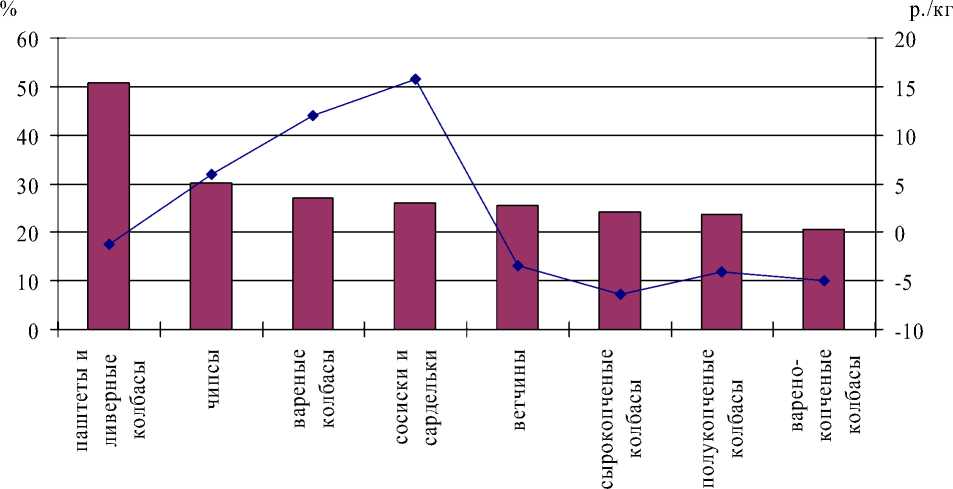

Для целей перв оначальной экономической оценки структуры производственной программы полипродуктовых организаций чаще всего используют прибыль от продаж продукции, а также показатели доходности (рентабельности) конкретного вида продукции (таблица 1). Но поскольку мы оцениваем доходность бизнес-деятельности не только с позиции менеджеров организации, но и с позиции ее собственников, то считаем целесообразным использование такого широко применяемого в международной практике показателя, как экономическая добавленная стоимость (economic value added) – EVA [2, 3].

Как видно из данных таблицы 1, доходность выпуска продукции по критерию «рентабельность продаж» существенно отличается от доходности этих же видов продукции, рассчитанной по критерию «экономическая добавленная стоимость (EVA)», то есть не все товарные группы обеспечивают приемлемый для собственников организации уровень доходности.

Наибольший размах вариации доходности производства (по прибыли от продаж и EVA) имеют товарные группы «Сосиски и сардельки» и «Вареные колбасы» (рисунок 2), поэтому в качестве примера для целей преобразования продуктовой структуры мы выбрали именно эти виды продукции.

Таблица 1

Экономически е показатели производства и реализации продукции мясоперерабатывающей организации в разрезе ассортимента (в среднем за отчетный период)

|

Наименование товарных групп |

Прибыль от продаж, р./кг |

Рентабельность продаж, % |

Экономическая добавленная стоимость (EVA), р./кг |

|

|

Вареные колбасы |

36,89 |

27,15 |

12,02 |

|

|

Сосиски и сардельки |

27,88 |

25,89 |

15,76 |

|

|

Варено-копченые колбасы |

36,59 |

20,54 |

-5,02 |

|

|

Сырокопченые колбасы |

63,14 |

24,17 |

-6,45 |

|

|

Полукопченые колбасы |

32,24 |

23,68 |

-4,04 |

|

|

Паштеты и ливерные колбасы |

35,18 |

50,61 |

-1,20 |

|

|

Чипсы |

219,27 |

30,25 |

6,03 |

|

|

Ветчины |

32,08 |

25,54 |

-3,49 |

|

Таблица 2

Матрица управленческих возможностей преобразования ассортимента полипродуктовых перерабатывающих организаций

|

к к к о н К m |

Индикаторы целесообразности производства продукции i- той ассортиментной позиции |

Управленческие решения по преобразованию продуктовой программы |

|||||||||||

|

Уровень EVA на единицу продукции, р./кг |

Доходность производства продукции, % |

Уровень спроса |

cd s О 5 5 к со |

cd § о св Ю ” О 5 CJ 1=1 щ га о и |

cd га га о Он к о CJ К Н В и |

га & S К cd о К |

В у К К га га й |

о о cd Й га □ й н 3 И га CJ |

cd d Й d « У ° d о со ™ >> га н о о о |

cd га К ^ 5 5 а & га га о К |

8

св d Л d о d |

га о к cj Он и о о к |

|

|

1 |

Высокий |

Высокий |

Высокий |

||||||||||

|

2 |

Высокий |

Высокий |

Средний |

||||||||||

|

3 |

Высокий |

Средний |

Высокий |

||||||||||

|

4 |

Высокий |

Средний |

Средний |

||||||||||

|

5 |

Высокий |

Высокий |

Низкий |

||||||||||

|

6 |

Высокий |

Низкий |

Высокий |

||||||||||

|

7 |

Высокий |

Низкий |

Низкий |

||||||||||

|

8 |

Высокий |

Средний |

Низкий |

||||||||||

|

9 |

Высокий |

Низкий |

Средний |

||||||||||

|

10 |

Средний |

Средний |

Средний |

||||||||||

|

11 |

Средний |

Высокий |

Высокий |

||||||||||

|

12 |

Средний |

Высокий |

Средний |

||||||||||

|

13 |

Средний |

Средний |

Высокий |

||||||||||

|

14 |

Средний |

Низкий |

Низкий |

||||||||||

|

15 |

Средний |

Низкий |

Средний |

||||||||||

|

16 |

Средний |

Средний |

Низкий |

||||||||||

|

17 |

Средний |

Высокий |

Низкий |

||||||||||

|

18 |

Средний |

Низкий |

Высокий |

||||||||||

|

19 |

Низкий |

Низкий |

Низкий |

||||||||||

|

20 |

Низкий |

Высокий |

Высокий |

||||||||||

|

21 |

Низкий |

Высокий |

Низкий |

||||||||||

|

22 |

Низкий |

Низкий |

Высокий |

||||||||||

|

23 |

Низкий |

Низкий |

Средний |

||||||||||

|

24 |

Низкий |

Средний |

Низкий |

||||||||||

|

25 |

Низкий |

Средний |

Средний |

||||||||||

|

26 |

Низкий |

Высокий |

Средний |

||||||||||

|

27 |

Низкий |

Средний |

Высокий |

||||||||||

Р ентабельность продаж, %

Экономическая добавленная стоимость (EVA), р./кг

Рисунок 2. Сравнительная характеристика ранжированной рентабельности продаж и EVA на единицу продукции по товарным группам (в среднем за отчетный период)

Для цели преобразования продуктовой структуры мясокомбината в разрезе ассор -тимента нами разработана «Матрица управленческих возможностей преобразования ассортимента полипродуктовых перерабатывающих организаций» (таблица 2) [2, 3, 7]. В качестве основных индикаторов матрицы нами были выбраны два количественных показателя (уровень EVA на единицу продукции, доходность производства продукции) и один качественный параметр (уровень спроса).

Использование предложенной матрицы позволяет разработать рекомендации по оп- тимизации ассортиментных позиций перерабатывающей полипродуктовой организации.

Таким образом, использование разработанной нами матрицы управленческих возможностей преобразования продуктовой структуры в качестве инструмента повышения доходности перерабатывающих организаций оправдывает себя, т.к. позволяет соблюсти баланс интересов потребителей, менеджеров и собственников капитала, обеспечивая тем самым защиту конкурентных преимуществ организации.