Применение методологии оценки эффективности инвестиционных проектов для анализа межтопливной конкуренции в реформируемой электроэнергетике России

Автор: Малинов Сергей Евгеньевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 1 (136), 2013 года.

Бесплатный доступ

Автор статьи дает краткий обзор состояния и перспектив развития угольной генерации в Российской Федерации. Продемонстрирована коммерческая непривлекательность проектов сооружения угольных ТЭС по сравнению с проектами сооружения газовых ТЭС в случае отсутствия регулятивных мер государства по поддержке развития угольной генерации. Предложен подход, позволяющий количественно оценить необходимый объем возможных мер государственной поддержки развития этой сферы экономики.

Инвестиции в угольную генерацию, оценка эффективности проектов, межтопливная конкуренция, государственная поддержка угольной генерации

Короткий адрес: https://sciup.org/170171961

IDR: 170171961

Application of the methodology evaluation of investment projects to analyze fuel competition in reforming Russia power

A short review of the current status and perspectives in the development of coal-fired power generation in the Russian Federation is presented in this paper. Results of numerical modeling demonstrate that coal-fired power plants projects are currently less attractive for investors in comparison with gas-fired plants in the absence of regulatory incentives. The analytical approach used in the comparative analysis of these power generation technologies allows estimating required incentives to support the development of coal-fired generation in Russia.

Текст научной статьи Применение методологии оценки эффективности инвестиционных проектов для анализа межтопливной конкуренции в реформируемой электроэнергетике России

Россия обладает крупнейшими извлекаемыми запасами угля, но его доля в топливном балансе электроэнергетики страны в течение последних десятилетий неуклонно снижается. Запуск рыночных отношений в электроэнергетике (несовершенных и с большими регулятивными ограничениями со стороны государства), сравнительно низкие цены на газ, высокие удельные капитальные затраты новых угольных тепловых электростанций (далее – ТЭС), нормативно закрепленные преференции для атомных станций и гидроэлектростанций, ожидаемое ужесточение экологических требований к углеродной электроэнергетике и т. д. – все это факторы, создающие трудно преодолимые преграды для осуществления проектов по строительству новой угольной генерации1.

После мирового нефтяного кризиса 1970-х годов многие страны мира для обеспечения большей энергетической независимости провели реструктуризацию своих топливно-энергетических балансов, предусматривающую, в частности, сокращение импорта топлива за счет развития добычи собственных углеводородных ресурсов (нефти и газа) на прибрежном шельфе и на материке, масштабное развитие атомной энергетики, увеличение использования твердого топлива, вовлечение в баланс возобновляемых источников энергии и т. д. Одним из наиболее примечательных изменений в энергетической политике ряда стран (как стран, обладающих собственными запасами угля, так и стран – импортеров угля) стало расширение использования угольного топлива. Уголь является основным видом топлива для тепловых электростанций Китая, Индии и Южной Африки. Он преобладает в топливном балансе электроэнергетики США, Австралии и ряда других стран. На уголь приходится около 23 процентов от общего объема потребления первичных энергоресурсов и 70 процентов от мировых ресурсов ископаемого топлива. С использованием угля в мире производится 38 процентов объемов электроэнергии.

В период с 1972 по 2009 год потребление энергетических углей в мире почти удвоилось [1, 2]. Наибольший рост использования энергетических углей произошел в самых

■ ■ ■ ■ производство электроэнергии потребление энергетических углей (правая ось)

Рис. 1. Динамика потребления энергетических углей и производства электроэнергии в США, Китае и России в 1990–2009 годах

О

СО |

С[ о

70 а со о ш

345 мощ ность, ГВт

мощ ность, ГВт

а)

б)

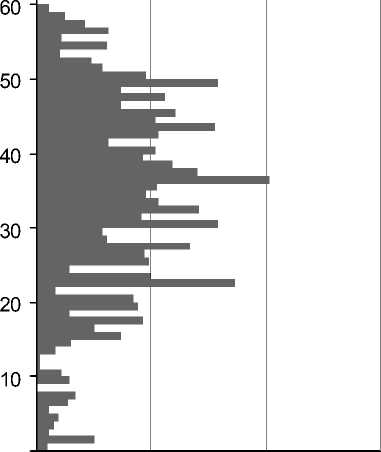

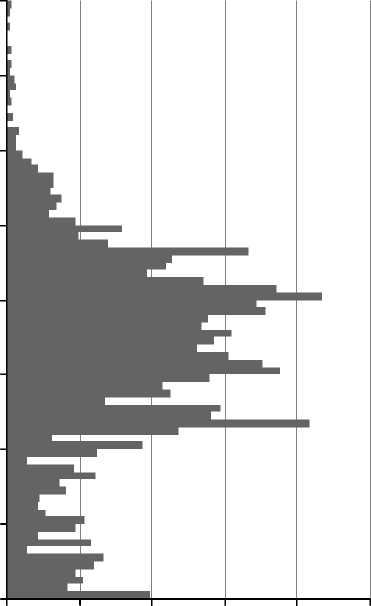

Рис. 2. Возрастная структура оборудования тепловых электростанций с проектным топливом уголь (а) и газ (б) по состоянию на конец 2010 года динамично развивающихся экономиках Индии (в 7,4 раза), Китая (в 6,4 раза) и Южной Кореи (в 5,3 раза). В США – стране с традиционно высокой долей использования угля в электроэнергетике, потребление энергетических углей увеличилось в 1,8 раза. Заметное увеличение объемов потребления угля наблюдается также в Австралии, Южной Африки и Японии.

Соответственно в этих странах увеличилось и производство электроэнергии на угольных электростанциях. Так, например, в Китае доля электроэнергии, производимой угольными ТЭС, в общем балансе электроэнергии страны выросла до 79 процентов (данные 2008 года), в Индии – до 82 процентов (данные 2008 года), в США – до 45 процентов (данные 2009 года), в Японии – до 28 процентов (данные 2009 года) [3, 4].

Противоположная тенденция наблюдается в последние десятилетия в России, где происходит постепенное сокращение объемов использования угля в электроэнергетике [5]. По величине разведанных запасов угля, которых достаточно для поддержания существующего уровня добычи почти в течение 500 лет, наша страна занимает второе место в мире, однако в общемировых добыче и потреблении этого энергоресурса – весьма скромное [6]. Так, добыча и потребление энергетического угля в России составляет соответственно 3,9 и 2,6 процента от общемировых показателей (данные 2009 года). Рисунок 1 наглядно демонстрирует тенденцию последнего десятилетия – в России (в отличие от крупнейших угледобывающих стран) показатели производства электроэнергии и потребления энергетических углей имеют в основном разнонаправленную динамику.

На рисунке 2 представлена возрастная структура генерирующего оборудования электростанций с проектным топливом газ и уголь по состоянию на конец 2010 года. В последние годы объемы ввода нового генерирующего оборудования на угольном топливе существенно отстают от объемов ввода газовых мощностей.

В результате доминирующим ресурсом в топливном балансе электроэнергетики в зоне, охватываемой Единой системой газоснабжения России, стал природный газ, доля которого в Центральном и Приволжском федеральных округах уже превышает 90 процентов (в среднем по стране – около 70 процентов). Доминирование природного газа в топливном балансе электроэнергети- ки в европейской части страны, несомненно, имеет свои экономические и экологические преимущества, но может оказать негативное влияние на надежность электроснабжения, а также на энергетическую безопасность страны в долгосрочной перспективе.

Энергетическая стратегия Российской Федерации на период до 2030 года [7] и Генеральная схема размещения объектов электроэнергетики до 2020 года [8] (далее – Генеральная схема) определяют приоритеты и параметры развития электроэнергетики, обеспечивающие формирование «надежной, экономически эф-

Таблица 1

Рекомендуемая (оптимальная с точки зрения разработчиков Генеральной схемы) структура генерирующих мощностей России при базовом уровне электропотребления до 2030 года, % (за 100 процентов принято общее количество энергостанций в России)

|

Группа оборудования |

Год |

|||||

|

2008 |

2010 |

2015 |

2020 |

2025 |

2030 |

|

|

ГЭС |

21,5 |

19,9 |

20,7 |

20,0 |

19,8 |

19,0 |

|

АЭС |

10,9 |

11,1 |

11,8 |

13,0 |

15,7 |

16,4 |

|

ТЭС всего, в том числе: |

67,6 |

69,0 |

67,5 |

67,0 |

64,5 |

64,5 |

|

ТЭЦ всего, в том числе: |

37,4 |

38,5 |

37,0 |

33,8 |

32,0 |

30,1 |

|

газомазутные: |

21,7 |

23,0 |

23,4 |

21,8 |

20,4 |

19,1 |

|

• паротурбинные |

20,0 |

19,6 |

16,9 |

15,3 |

11,9 |

8,8 |

|

• парогазовые и газотурбинные |

1,7 |

3,4 |

6,5 |

6,5 |

8,6 |

10,2 |

|

угольные |

15,8 |

15,5 |

13,6 |

12,0 |

10,8 |

9,8 |

|

био-ТЭЦ |

0,8 |

1,2 |

||||

|

КЭС всего, в том числе: |

30,1 |

30,6 |

30,5 |

33,2 |

32,6 |

34,4 |

|

газомазутные: |

18,6 |

19,1 |

19,5 |

21,0 |

19,9 |

22,2 |

|

• паротурбинные |

17,4 |

16,9 |

14,6 |

13,5 |

9,4 |

5,7 |

|

• парогазовые и газотурбинные |

1,3 |

2,2 |

4,9 |

7,5 |

10,5 |

16,6 |

|

угольные |

11,5 |

11,5 |

11,0 |

12,1 |

12,6 |

12,2 |

Примечание :

ГЭС – гидроэлектростанция

АЭС – атомная электростанция

КЭС – конденсационная электростанция фективной и оптимально использующей топливные ресурсы страны рациональной структуры генерирующих мощностей и электросетевых объектов» [8]. В том числе были намечены перспективы развития угольной генерации.

Рекомендованная Генеральной схемой структура генерирующих мощностей представлена в таблице 1.

В базовом варианте электропотребления в период 2010–2030 годы предусматривается освоение 16 новых площадок для размещения конденсационных электростанций мощностью 500 МВт и выше. Суммарный объем вводов генерирующих мощностей на этих ТЭС в период до 2030 года в базовом варианте электропотребления составляет 20,2 ГВт, из них 6,6 ГВт – на угле. В качестве одного из принципов инновационного развития и технической политики в Генеральной схеме упоминается развитие угольной генерации на базе крупноблочных ТЭС мощностью 330–660 МВт на суперс-верхкритические параметры пара (30 МПа, 600–620°С) в Объединенной энергосистеме Сибири и на базе внутрицикловой газификации угля мощностью 20–220 МВт в европейской части России, увеличение на этой основе доли твердого топлива в топливном балансе ТЭС.

Принятые допущения

Для того чтобы оценить реализуемость перспектив развития угольной генерации в России, автором были разработаны имитационные финансово-экономические модели, позволяющие оценить коммерческую эффективность строительства новых угольных и парогазовых электростанций в нескольких характерных зонах Единой энергетической системы России (далее – ЕЭС России), где используется рыночное ценообразование.

В работе приняты следующие допущения:

-

1) рассматриваются три варианта размещения электростанций: Ростовская и Свердловская области – в первой ценовой зоне оптового рынка, Кемеровская область – во второй зоне оптового рынка. Выбор регионов соответствует рекомендациям Генеральной схемы по выбору площадок размещения новых конденсационных угольных станций;

-

2) проекты сооружения базовых электростанций на природном газе рассматриваются только в Ростовской и Свердловской областях, поскольку во второй ценовой зоне оптового рынка не рекомендуется и не ожидается размещение базовых генерирующих мощностей на природном газе;

-

3) регион сооружения угольных электростанций определяет марку угля: уголь донецкий – для Ростовской области, уголь кузнецкий (марки СС) – для Кемеровской и Свердловской областей;

-

4) для расчета отобраны семь типовых проектов сооружения конденсационных электростанций в рамках двух концепций строительства: парогазовые энергоблоки мощностью 100–200–400–450 МВт (далее – ПГУ 100, 200, 400 и 450) и энергоблоки на угле (пылеугольные со сверхкритическими параметрами пара мощностью 330–660 МВт и с технологией циркулирующего кипящего слоя с докритическими параметрами пара мощностью 225 МВт; далее – ПСУ 330, 660 и 225 соответственно);

-

5) предполагается, что каждая из рассматриваемых типовых электростанций будет работать в режиме покрытия базовой части нагрузки с коэффициентом использования установленной мощности (КИУМ) равным 85 процентам2;

-

6) значения капитальных и эксплуатационных затрат по типам оборудования при-

- няты равными оценкам, представленным в отчете Lahmeyer3.

Поставка электрической энергии и мощности на территории, охватываемой ЕЭС России, осуществляется генерирующими компаниями через оптовый рынок электрической энергии и мощности, состоящий из двух сегментов: рынка электроэнергии и рынка мощности. Для оборота каждого товара предусмотрены свои механизмы торговли.

В настоящей статье предполагается, что поставка электрической энергии на оптовый рынок осуществляется по результатам конкурентного отбора ценовых заявок покупателей и поставщиков, осуществляемого за сутки до начала поставки4.

Несмотря на запуск в 2010 году долгосрочного рынка мощности, сохраняется неопределенность относительно перспективных механизмов оплаты мощности новых генерирующих мощностей. Участниками рынка и регуляторами отрасли рассматриваются три отдельные сценария:

-

• сценарий 1 – управляемое развитие электроэнергетики без использования рыночных механизмов;

-

• сценарий 2 – развитие конкуренции существующих и новых генерирующих мощностей в рамках единого рыночного пространства;

-

• сценарий 3 – сохранение рыночных механизмов отбора новых мощностей при выделении предложения мощности новых электростанций в отдельный сегмент рынка.

Если будет выбран вариант полностью регламентированного государством развития электроэнергетики с фактическим отказом от рыночных механизмов отбора новых мощностей, то отпадет надобность в поиске «тонких» настроек экономических механизмов, стимулирующих развитие необходимых государству видов генерирующих мощностей.

В то же время реализация второго сценария в современных социально-экономических условиях маловероятна, поскольку отказ от политики сдерживания цен на рынке электрической мощности приведет к существенному повышению отпускных цен для большинства электростанций (до уровня, обеспечивающего возврат вложенных инвестиций в востребованные новые генерирующие мощности).

В настоящей статье предполагается, что реализуется третий сценарий, который подразумевает введение сегментации рынка мощности с использованием отдельных механизмов для отбора существующих и новых генерирующих мощностей. При этом в сегменте рынка для новых мощностей также используются механизмы конкурентного (конкурсного) отбора мощностей. Подтверждением возможности практической реализации этого сценария является принятие постановления Правительства Российской Федерации о проведении конкурсов инвестиционных проектов по формированию перспективного технологического резерва мощностей по производству электрической энергии [9] (к настоящему времени конкурсы еще не проводились).

Основной площадкой конкурентной борьбы различных технологий производства электрической энергии будут являться конкурентные долгосрочные рынки мощности. Критерий отбора мощности на таких рынках – заявленные поставщиками (собственниками генерирующих мощностей) цены на поставляемую мощность5, рассчитываемые как плата за 1 МВт мощности, необходимая для окупаемости проекта с учетом доходов на рынке электрической энергии.

Модель расчета величины платы за

1 МВт мощности, необходимой для окупаемости проекта с учетом доходов на рынке электрической энергии

При принятии инвестиционных решений и, в частности, при выборе той или иной технологии производства инвестор руководствуется критериями коммерческой эффективности проекта [10].

Рассмотрим денежные потоки (затраты и результаты) от операционной, инвестиционной и финансовой деятельности при описанных нами предположениях относительно выбранного типового проекта сооружения электростанции и механизма формирования цен на электрическую энергию и мощность. Рассчитаем чистый дис- контированный доход (ЧДД) – показатель коммерческой эффективности проекта в целом, учитывающий финансовые последствия его осуществления для реализующей его коммерческой структуры в предположении, что все необходимые для реализации проекта затраты производятся за счет ее средств.

ЧДД проекта зависит от ожидаемых цен на электрическую мощность на оптовом рынке мощности. Рассмотрим такой показатель, как требуемая инвестором плата за мощность – минимальная плата за мощность (постоянную в реальном выражении на протяжении периода реализации проекта), при которой проект становится коммерчески эффективным (для этого необходимо и достаточно, чтобы ЧДД проекта был неотрицательным).

Результаты моделирования

В таблице 2 приведены результаты расчета требуемой инвестором платы за мощ-

Таблица 2

Требуемая инвестором плата за 1 МВт поставляемой мощности для ПГУ и угольных ПСУ различной единичной мощности в рассматриваемых регионах размещения, р. / МВт в месяц (2010 год)

|

Тип оборудования |

Область |

||

|

Ростовская |

Свердловская |

Кемеровская |

|

|

ПСУ 225 МВт |

1 148 433 |

1 370 586 |

1 730 122 |

|

ПСУ 330 МВт |

949 327 |

1 144 875 |

1 500 495 |

|

ПСУ 660 МВт |

768 488 |

933 680 |

1 268 509 |

|

ПГУ 200 МВт |

872 364 |

792 920 |

– |

|

ПГУ 400 МВт |

600 488 |

587 303 |

– |

5 В настоящее время утверждены Правила проведения конкурсов инвестиционных проектов по формированию перспективного технологического резерва мощностей по производству электрической энергии, утвержденные постановлением Правительства Российской Федерации от 21 апреля 2010 года № 269 «О проведении конкурсов инвестиционных проектов по формированию перспективного технологического резерва мощностей по производству электрической энергии и внесении изменений в некоторые акты Правительства Российской Федерации». Приведенные в этом постановлении критерии отбора представляются неадекватными. Отбор ведется по минимуму стоимости инвестиционного проекта для рынка в расчете на 1 кВт•ч вырабатываемой электроэнергии. В то же время в постановлении идет речь об обеспечении резерва мощностей, и, следовательно, отбор должен производиться по минимуму стоимости инвестиционного проекта для рынка в расчете на 1 МВт установленной мощности.

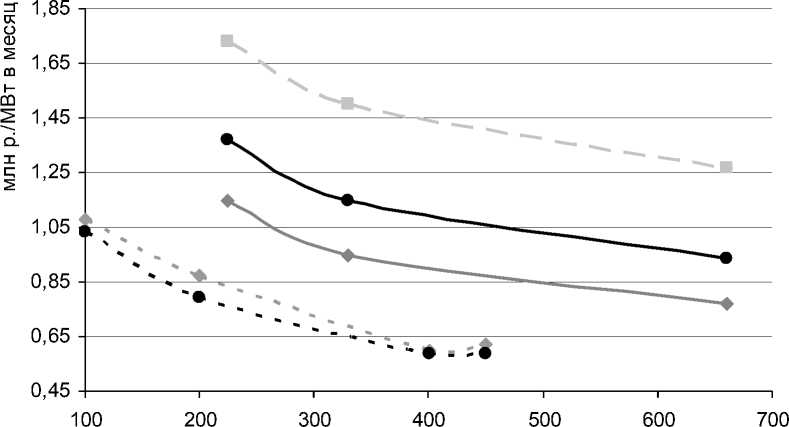

—* ПСУ, Ростовская область МВт

- -♦- - ПГУ, Ростовская область

—• ПСУ, Свердловская область

- -•- - ПГУ, Свердловская область

—■— ПСУ, Кемеровская область

Рис. 3. Требуемая инвестором плата за мощность для ПГУ и угольных ПСУ различной единичной мощности в рассматриваемых регионах размещения (2010 год)

ность при ставке дисконтирования 14 процентов.

Полученные результаты свидетельствуют о том, что при заложенной в расчет стоимости капитала, соотношении цен на оборудование, соотношении цен на различные виды топлива и ценах на рынке электрической энергии угольные электростанции во всех регионах требуют существенно более высокой оплаты на рынке электрической мощности, чем сопоставимые по мощности парогазовые (см. рис. 3). Для Ростовской области отличие составляет примерно 300 тыс. р./МВт в месяц, для Свердловской области – до 500 тыс. р./МВт в месяц. Цена на мощность новых угольных электростанций в Кемеровской области в среднем на 350 тыс. р./МВт в месяц выше, чем для аналогичных по мощности станций в Свердловской области.

Модель позволяет количественно оценить рекомендуемые меры государственного экономического регулирования, создающие необходимые стимулы для инвесторов вкладывать средства в строитель- ство угольных электростанций.

Существуют следующие апробированные в мировой практике меры по поддержке угольной генерации, необходимые для обеспечения ее конкурентоспособности:

-

1) меры, направленные на широкомасштабное освоение современных угольных технологий и снижение капитальных затрат инвесторов:

-

• государственное софинансирование научно-исследовательских, опытноконструкторских и технологических работ (далее – НИОКР) в сфере создания отечественных энергоэффективных технологий сжигания угля;

-

• льготный порядок использования коммерческими организациями результатов НИОКР, принадлежащих государству, или финансирование которых осуществляется за счет средств федерального бюджета;

-

2) меры налогового регулирования:

-

• льготы по налогу на имущество генерирующих компаний в части нового генерирующего оборудования, исполь-

- зующего уголь в качестве основного топлива;

-

• льготный амортизационный режим для вновь вводимых объектов угольной генерации;

-

• отмена таможенных пошлин на ввозимое энергетическое оборудование, аналоги которого не производятся в России;

-

3) меры, направленные на снижение стоимости и повышение доступности инвестиций:

-

• субсидирование из федерального бюджета процентных ставок по заемному капиталу, используемому при реализации инвестиционных проектов в сфере строительства угольных электростанций;

-

• льготное кредитование государственными банками инвестиционных проектов;

-

• предоставление государственных гарантий Российской Федерации при реализации инвестиционных проектов по строительству угольных генерирующих мощностей;

-

• привлечение государственных инвестиций в особо значимые и крупные проекты (для пилотных проектов).

Результаты применения указанных мер государственного экономического регулирования по поддержке угольной генерации моделируются путем варьирования параметров моделей, обеспечивающих следующее:

-

• снижение стоимости строительства6 (для всех мер, отнесенных к категории «направленные на широкомасштабное освоение современных угольных технологий и снижение капитальных затрат инвесторов», а также в случае отмены таможенных пошлин);

-

• снижение ставки дисконтирования и уменьшение процентных ставок по заемному капиталу (для всех мер, на-

- правленных на снижение стоимости инвестированного капитала);

-

• освобождение от уплаты налога на имущество;

-

• применение к стандартным нормам амортизации повышающего коэффициента.

Анализ влияния различных мер регулирования на требуемую инвестором плату за мощность показывает, что ни одна из обсуждаемых мер сама по себе не может сблизить ПСУ и ПГУ по показателю цены поставляемой мощности. При проведении регулятивной политики по поддержке внедрения новых технологий в электроэнергетике необходимо использовать комплекс различных мер.

С точки зрения приоритетности предлагаемых мер, как представляется, в первую очередь необходимо разработать и реализовать программу широкомасштабного освоения современных угольных технологий (в рамках частно-государственного партнерства). Локализация производства энергетического оборудования в России потребует государственных инвестиций, но это – эффективный, с народнохозяйственной точки зрения, инновационный проект, и влияние такой локализации на снижение стоимости основного оборудования электростанций будет значительным.

Следующей эффективной стимулирующей мерой является освобождение от уплаты налога на имущество новых угольных электростанций.

Как показали модельные расчеты, в совокупности эти две меры уравнивают цену на мощность ПСУ 660 и ПГУ 400 в Ростовской области (см. табл. 3), а также снижают цену на мощность новых угольных ПСУ 660 и ПСУ 330 в Кемеровской области на 201 и 238 тыс. р./МВт в месяц соответственно.

Также достаточно результативной мерой является субсидирование процентных

Таблица 3

Влияние совокупности предлагаемых мер поддержки новой угольной генерации на разность цен на мощность ПГУ 400 и ПСУ 660–330 в различных областях России

В совокупности эти три меры сравнивают цену на мощность ПСУ 660 и ПГУ 400

в Свердловской области, ПСУ 330 и ПГУ 400 в Ростовской области (см. табл. 3), а также снижают цену на мощность новых угольных ПСУ 660 и ПСУ 330 в Кемеровской области на 376 и 445 тыс. р./МВт в месяц соответственно.

Льготный амортизационный режим для вновь вводимых объектов угольной генерации мог бы дополнительно снизить ценовые заявки угольных электростанций на рынке мощности на 27–38 тыс. р./МВт в месяц. Без этих мер, повышающих привлекательность проектов угольной генерации, как представляется, невозможно будет обеспечить необходимую степень топливной дифференциации электроэнергетики страны и рациональную межтопливную конкуренцию, а также рассчитывать на проведение генерирующими компаниями рациональных (с позиций государственной политики) топливных стратегий.

Заключение

С 1990 года наблюдаются сокращение объемов использования угля в российской электроэнергетике и отставание объемов вводов нового генерирующего оборудования на угольном топливе от объемов вводов газовых мощностей. В результате в топливном балансе электроэнергетики страны все сильнее доминирует природный газ. Могут не оправдаться и перспективы развития угольной генерации, намеченные Энергетической стратегией России и Генеральной схемой размещения объектов электроэнергетики. С помощью финансовоэкономических моделей оценки коммерческой эффективности проектов строительства новых угольных и парогазовых электростанций в нескольких характерных зонах ЕЭС России нами продемонстрирована нереализуемость этих перспектив: при текущей стоимости капитала, соотношении цен на оборудование, соотношении цен на различные виды топлива и ценах на оптовом рынке электрической энергии угольные электростанции во всех потенциальных регионах размещения требуют существенно более высокой оплаты на рынке электрической мощности, чем сопоставимые по мощности парогазовые ТЭС.

Как показано в настоящей статье, у государства существует целый спектр возмож- ностей повысить конкурентоспособность угольных ТЭС на долгосрочном рынке мощности, а значит, и инвестиционную привлекательность проектов сооружения электростанций на твердом топливе. С этой целью необходимо принять комплекс мер налогового регулирования в электроэнергетике, найти бюджетные средства на софинан-сирование программ (или программы) широкомасштабного освоения современных угольных технологий, ввести механизм субсидирования процентных ставок или льготного кредитования государственными банками и т. д.

Так, реализация всех трех мер в совокупности – локализация производства основного оборудования угольных ТЭС (освоение современных угольных технологий), освобождение от уплаты налога на имущество новых угольных электростанций и снижение стоимости заемного капитала до 8 процентов (субсидирование процентных ставок по привлеченным кредитам или организация льготного кредитования государственными банками) – сближает цену на мощность современных угольных и парогазовых ТЭС в Свердловской и Ростовской областях, а также значительно уменьшает цену мощности новых угольных ТЭС во второй ценовой зоне оптового рынка.

Список литературы Применение методологии оценки эффективности инвестиционных проектов для анализа межтопливной конкуренции в реформируемой электроэнергетике России

- Coal Information 2010. International Energy Agency, 2010.

- BP Statistical Review of World Energy 2010. BP, 2010.

- Electricity Information 2010. International Energy Agency, 2010.

- Energy Statistics of Non-OECD Countries 2010 Edition. International Energy Agency, 2010.

- Информационно-аналитический доклад о функционировании и развитии электроэнергетики Российской Федерации в 2009 году. М.: Министерство энергетики Российской Федерации, 2010.

- 2010 Survey of Energy Resources. World Energy Council, 2010.

- Об Энергетической стратегии Российской Федерации на период до 2030 года: распоряжение Правительства Российской Федерации от 13 ноября 2009 года № 1715-р.

- Генеральная схема размещения объектов электроэнергетики до 2020 года: распоряжение Правительства Российской Федерации от 22 ноября 2008 года № 215.

- О проведении конкурсов инвестиционных проектов по формированию перспективного технологического резерва мощностей по производству электрической энергии и внесении изменений в некоторые акты Правительства Российской Федерации: постановление Правительства Российской Федерации от 21 апреля 2010 года № 269.

- Виленский П. Л., Лившиц В. Н., Смоляк С. А. Оценка эффективности инвестиционных проектов: теория и практика. М.: Дело, 2008.