Применение теории трансакционных издержек в управлении консолидационными процессами

Автор: Ижевский Владислав Леонидович

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 1 т.11, 2017 года.

Бесплатный доступ

В статье рассматривается деятельность консолидированных групп, определяемых как материнская и хотя бы одна дочерняя компании, а также специфика осуществления консолидационных процессов, которые и приводят к возникновению групп предприятий. Многочисленные исследования демонстрируют высокую долю неэффективных, приводящих к разрушению стоимости консолидационных процессов. Поэтому целью данной статьи является нахождение возможного объяснения причин неэффективности консолидации предприятий и формирование выводов относительно динамики существования групп на основе системного подхода и теории трансакционных издержек. Трансакционные издержки в работе определены как издержки функционирования структуры консолидированной группы. В работе консолидированная группа была рассмотрена как система бизнес-единиц и внутригрупповых отношений между ними. На основе проведенного анализа были выделены основные институты управления, требующиеся для функционирования группы, а также связанные с их возникновением и поддержанием трансакционные издержки. Дальнейший анализ показал, что осуществление консолидационных процессов одновременно снижает внешние и увеличивает внутригрупповые трансакционные издержки. Делается теоретический вывод о том, что проводить консолидационные процессы следует лишь тогда, когда предельный синергетический эффект от осуществления консолидации превышает предельные внутригрупповые трансакционные издержки, возникающие от добавления новой бизнес-единицы. Рассмотрение динамики развития Группы ОАО «ММК» за десятилетний временной горизонт подтверждает сделанные выводы.

Консолидированные группы, консолидационные процессы, трансакционные издержки, синергетический эффект, неоинституциональная экономика

Короткий адрес: https://sciup.org/147156315

IDR: 147156315 | УДК: 334.758 | DOI: 10.14529/em170114

Application of the transaction costs theory in the consolidation processes management

The article considers the activity of consolidated groups, defined as a parent and at least one subsidiary company, as well as the specifics of consolidation processes, which lead to the creation of groups of companies. Numerous studies show a high share of inefficient consolidation processes, which lead to the value destruction. Therefore, the aim of this article is to find a possible explanation for the reasons of inefficient consolidation of companies and draw conclusions about the dynamics of group existence. The research is based on a systematic approach and the theory of transaction costs. Transaction costs are defined as the costs of functioning of the consolidated group structure. The consolidated group is considered as a system of business units and intra-group relations between them. Based on the conducted analysis major management institutes required for the group functioning, as well as transaction costs associated with their creation and maintenance are identified. The further analysis has showed that the implementation of consolidation processes simultaneously reduces the external and increases the intra-group transaction costs. The author comes to a theoretical conclusion that consolidation processes should be realized only when the marginal synergy effect of consolidation exceeds the marginal transaction costs arising from a new business unit introduction. The empirical research on the dynamics of the OJSC MMK Group over a ten-year time period proves these conclusions.

Текст научной статьи Применение теории трансакционных издержек в управлении консолидационными процессами

Введение и постановка проблемы

Исследования ведущих рыночных структур, проводимые такими организациями, как медиахолдинги «Эксперт» («Эксперт-400») и «РосБизнесКонсалтинг» («РБК 500»), показывают, что основной формой организации крупного бизнеса в России являются консолидированные группы предприятий1. Термин «консолидированная группа» был предложен В.С. Плотниковым [2] как объединение на основе права собственности материнской компании юридически самостоятельных предприятий.

Данная экономическая сущность, в первую очередь, выделяется для целей бухгалтерского учета. Так, с позиций международных стандартов финансового учета определяющим критерием при отнесении бизнес-единиц в консолидированную группу является понятие контроля, которое может быть выражено как использование полномочий материнской компании в отношении дочерних бизнес-единиц для влияния на величину получаемого дохода, а также принятие связанных с этим процессом рисков2. Однако с управленческой точки зрения важным представляется расширить взгляд на консолидированные группы, рассмотрев их с позиций системного и институционального подхода. В этом разрезе консолидированная группа предстает как структурированная система, связанная отношениями прав собственности и взаимодействиями отдельных компаний в ее составе между собой.

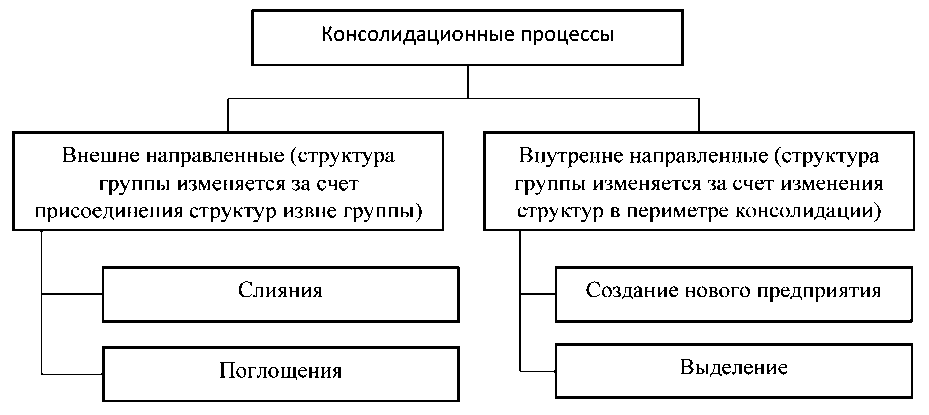

Образование консолидированных групп и изменение структуры данной системы осуществляется с помощью специфического типа бизнес-процессов, который предлагается называть «консолидационный процесс». Консолидационные процессы осуществляются на уровне группы в целом и могут быть классифицированы следующим образом (рис. 1).

Поскольку консолидированная группа является доминирующей формой организации крупного бизнеса в российских и международных условиях,

Рис. 1. Классификация типов консолидационных процессов

логичным представляется утверждение, что и количество осуществляемых консолидационных процессов также довольно велико. Соответственно, можно предположить, что накопленный опыт и широкий спектр литературы по теме должны способствовать повышению эффективности их осуществления на практике.

Однако в данном случае реалии бизнес-среды расходятся с теорией. Многочисленные исследования результативности осуществления консолидационных процессов (особенно слияний и поглощений) доказывают, что большая их часть на самом деле приводит к ухудшению результатов деятельности консолидированной группы. Так, З.И. Хусаинов [3] рассмотрел порядка пятидесяти опубликованных исследований, в которых делается вывод, что до 80 % подобных процессов негативно влияют на дальнейшую деятельность объединения. Похожее исследование А.Е. Иванова [4] показывает, что согласно эмпирическим данным вплоть до 70 % таких сделок приводят к отрицательным результатам.

Закономерным представляется вопрос, чем вызвана такая высокая доля неэффективных консолидационных процессов. В настоящей работе выдвигается предположение о том, что основная причина заключается в несоответствии методов управления консолидационными процессами, применяемых руководством групп, объективным условиям работы в современной бизнес-среде. Большинство менеджеров и собственников рассматривают консолидированную группу с позиций классической экономической теории, а консолидационные процессы, в свою очередь, с позиций базовых элементов инвестиционного и проектного анализа. Однако экономическая научная мысль начиная с 70-х годов XX века постепенно приходила к заключению, что отдельные предпосылки классической экономической теории (абсолютной рациональности субъектов, упрощенного понима- ния процесса обмена и т. д.) делают рассмотрение реальных экономических процессов затрудненным [5]. В ответ на это появились подходы к преодолению самых спорных моментов классической теории, которые традиционно объединяют под названием «новая институциональная экономика» или «неоинституционализм».

Одной из ключевых теорий в рамках неоинституционализма является теория трансакционных издержек, демонстрирующая неочевидные и трудноопределимые издержки, связанные с функционированием любых экономических структур. В статье делается предположение, что одной из причин неэффективности консолидационных процессов является именно игнорирование трансакционных издержек группы предприятий и то, как они изменяются при осуществлении консолидации.

Поэтому целью данной статьи является рассмотрение проблем неэффективности консолидационных процессов с позиций управления трансакционными издержками и формирование выводов относительно динамики осуществления данных процессов.

Обзор отдельных существующих подходов к управлению консолидационными процессами

Вначале рассмотрим две основных парадигмы управления консолидационными процессами: с позиций расширения и с позиций достижения синергетического эффекта.

Первая парадигма сложилась в стратегическом менеджменте. Одним из самых интересных исследований последних лет по данной тематике является анализ выборки эмпирических данных (всего – 1345 консолидационных процесса) за 90-е годы XX века, проведенные консалтинговой компанией A.T. Kearney в 2002 году [6]. В результате исследования были обобщены основные тенденции проведения консолидационных процессов в зависимости от жизненного этапа отрасли. Не будем приводить их теоретические выводы в полном объеме, отметим лишь, что, как и многие другие инструменты, разработанные в консультационных фирмах (например, матрицы БКГ, МакКинзи и т. д. [7]), специалисты A.T. Kearney сосредотачивают свое внимание на постоянном росте компаний в выделенной отрасли путем консолидации. Не преуменьшая значимость данного исследования, хотелось бы обратить внимание на отдельные спорные моменты.

-

1. Одним из выявленных правил развития является то, что «все отрасли консолидируются схожим образом» [6]. Однако это утверждение не принимает во внимание специфику той или иной отрасли. Как показывают Р. Пиндайк и Д. Рабинфельд, высокая капиталоемкость таких отраслей, как черная металлургия, приводит к их повышенной консолидации, и в то же время такие отрасли, как оказание туристических или парикмахерских услуг, практически никогда не консолидируются [8].

-

2. Другое выявленное правило, обозначенное авторами, заключается в том, что «не существует оптимального или максимального размера компании» [6]. Неоинституциональная теория рассматривает этот вопрос с позиций трансакционных издержек и приходит к выводу, что максимальный размер компании может и должен быть определен вполне однозначно. Подробней этот вопрос будет рассмотрен далее в статье.

Однако куда более распространенным подходом к управлению консолидационными процессами является их рассмотрение через призму создания синергетического эффекта. Термин, введенный в экономическую науку И. Ансоффом в 1965 году [4], стал активно использоваться в практике менеджмента к 1980-м годам, а на настоящий момент является де-факто стандартом обоснования необходимости проведения консолидации. Таким образом, вторая парадигма управления консолидационными процессами связана с выявлением максимально возможного синергетического эффекта от объединения.

Существует множество подходов к обозначению термина синергетического эффекта. [9]. На основе рассмотренных исследований можно выделить следующие ключевые характеристики синергетического эффекта: а) возникает при взаимодействии элементов экономической системы; б) приводит к возникновению дополнительных результатов (как положительных, так и отрицательных), невозможных в деятельности бизнес-единиц по отдельности.

Классификация синергетических эффектов – сложный и спорный вопрос. Обычно синергетические эффекты классифицируют по признаку отнесения к фактору, вызывающему синергию. Воспользуемся одной из наиболее распространенных классификаций, выделяемых по влиянию на тип генерируемого консолидированной группой после объединения денежного потока. Соответственно, в этой классификации синергетические эффекты делятся на операционные, финансовые и инвестиционные [10]. Тогда общую величину синергетического эффекта (далее – Se (synergy effect)) от консолидационного процесса можно записать как функцию от изменения денежных потоков группы:

Se = f(^CFoper, ^CF.^ ^CFt n V), (1) где &CFoper - (cash flow from operating activities) изменение денежного потока от операционной деятельности; ^CF ^ in - (cash flow from financial activities) изменение денежного потока от финансовой деятельности; ACFiny - (cash flow from investing activities) изменение денежного потока от инвестиционной деятельности.

Нельзя не признать, что управление с позиций синергетических эффектов является более универсальной парадигмой мышления по сравнению с парадигмой постоянного роста, так как учитывает специфику компаний и пределы расширения группы.

Однако «одержимость» только синергетическим эффектом и ростом на рынке зачастую игнорирует отрицательные стороны консолидационных процессов. И.В. Ивашковская называет их «ловушками роста» [11], а А.Е. Иванов – «синергетическим мифом» [4]. К ним относятся недооценка затрат объединения, повышение риска, отрицательный эффект масштаба и т. д. Сложность выявления подобных негативных факторов может служить причиной описанного во введении внушительного количества консолидационных процессов, показавших негативные результаты.

Для решения данной методологической проблемы необходимо предложить новую парадигму рассмотрения вопроса управления консолидационными процессами для использования в дополнение к двум рассмотренным выше. Классическая теория подталкивает компании к постоянному расширению и «погоне» за синергией, поскольку утверждает:

-

1) в силу рациональности субъектов рынка можно довольно точно предсказать результат осуществления консолидационного процесса;

-

2) группам необходимо постоянно максимизировать результаты своей деятельности (прибыль, доля рынка, рентабельность капитала и т. д.) для выживания в конкурентной среде;

-

3) бизнес-процессы осуществляются мгновенно и без каких-либо дополнительных затрат, поэтому группа для целей анализа может представляться как единый экономический субъект.

Эти и другие допущения, основанные на необходимых классической теории предпосылках, не позволяют с достаточной точностью рассмотреть деятельность консолидированных групп и сформировать корректное решение относительно возможности осуществления консолидационных процессов. Реальные условия существования групп куда сложнее моделей классической теории. Как было отмечено во введении, решению возникающих между практикой и теорией проблем посвятило свое внимание течение экономической мысли под названием «неоинституционализм».

Считается, что начало неоинституционализму положил Р. Коуз, опубликовав в 1937 г. статью «Природа фирмы» [12]. Однако только к 70–80-м годам начался активный этап развития теории. Неоинституционализм представляет собой целую плеяду различных направлений. В данной статье речь будет идти лишь об одном из них – теории трансакционных издержек. Ее основы были заложены в уже упомянутой статьей Р. Коуза, а в дальнейшем анализ трансакционных издержек развивали Д. Уоллис, Д. Норт, К. Эрроу, О. Уильямсон, А. Алчиан, Г. Демсец и другие авторы3 [13].

Рассмотрение группы предприятий с точки зрения возникающих институтов управления

Как показывает Р. Коуз, трансакционные издержки возникают при работе любой экономической структуры, и консолидированная группа – не исключение. Поэтому перед рассмотрением трансакционных издержек консолидированных групп, необходимо обозначить специфику деятельности этих структур.

Вернемся к высказанному в самом начале статьи утверждению о том, что консолидированная группа является системой. Толковый словарь Ефремовой [14] определяет систему, с одной стороны, как структуру, представляющую собою единство закономерно расположенных и функционирующих частей; а с другой стороны, как совокупность учреждений, организационно объединенных в единое целое, или однородных по своим задачам организаций.

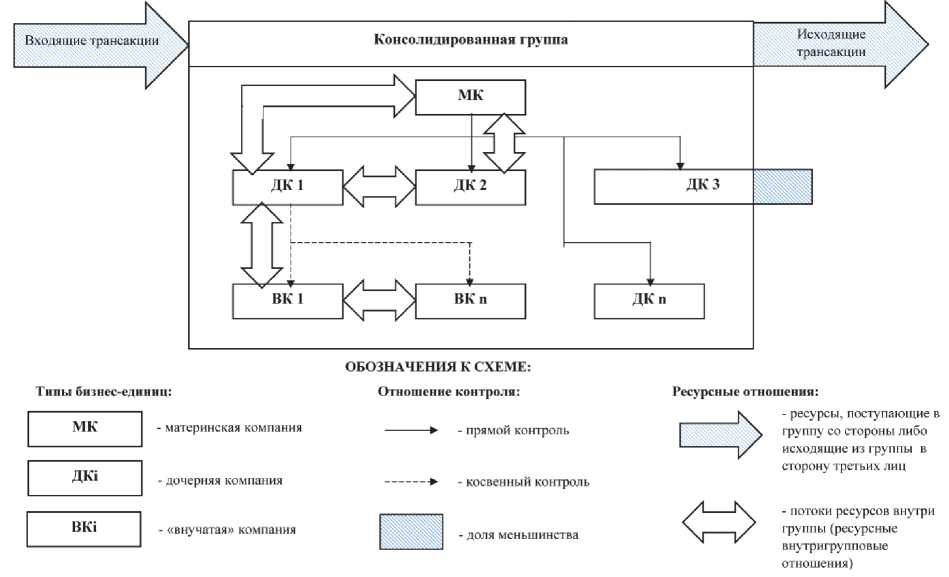

Таким образом, функциональная единица экономической структуры как системы представляет собой отдельное учреждение или организацию. Далее эту единицу будем называть «бизнес-единица». Очевидно, что в консолидированной группе бизнес-единицами являются отдельные компании: материнская и все дочерние к ней. Традиционно, структуру системы рассматривают через понятия контроля, а функционирование группы как системы можно определить через потоки ресурсов между бизнес-единицами (рис. 2). Введем понятие «внутригрупповых отношений» (далее – ВГО) как совокупность взаимодействия между бизнес-единицами в консолидированной группе. Таким образом, в консолидированной группе автором были выделены два вида ВГО: отношение контроля (которое является однонаправленным, т. е. четко выделяются владелец и подчиненный) и ресурсное отношение (является кросс-направленным, т. е. каждый из элементов может осуществлять трансакции со всеми другими элементами).

Под ресурсными ВГО в данном случае понимаются передаваемые в периметре группы потоки:

-

1) материальных ресурсов;

-

2) трудовых ресурсов;

-

3) финансовых ресурсов;

-

4) информационных ресурсов.

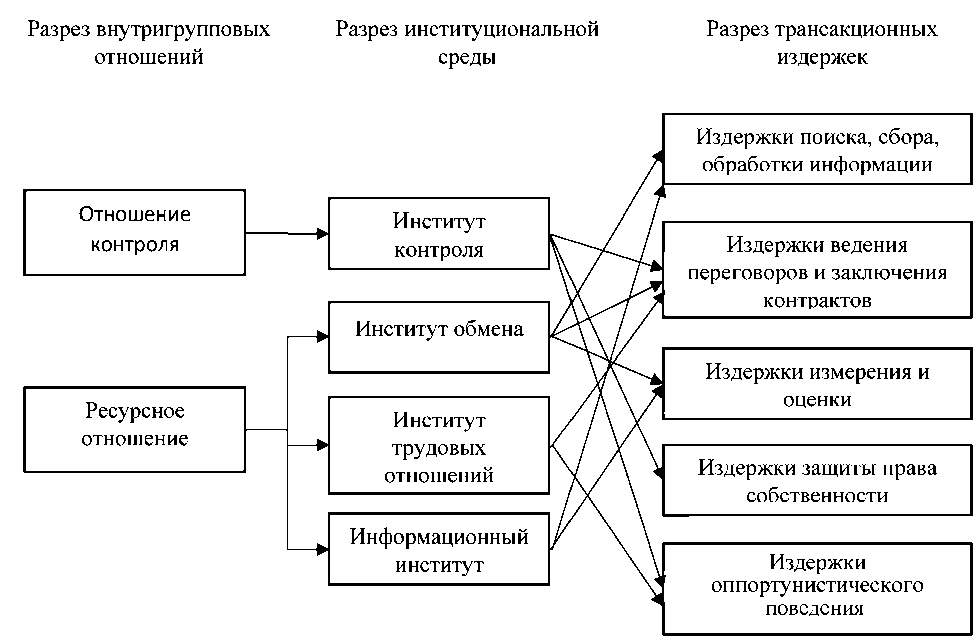

Однако в рамках неоинституционализма недостаточно ограничиться лишь рассмотрением цепочки создания стоимости. Необходимым элементом любой группы как системы являются также создаваемые в ее рамках «институты» [15]. Данный термин был введен в экономику из социологии, несколько поменяв при этом свое значение. Два подхода к определению термина от «классиков» неинституционализма следующие. О. Уильямсон определяет институт как механизм управления контрактными отношениями [16], а Д. Норт – как правила, инструменты, обеспечивающие выполнение этих правил, а также нормы поведения, упорядочивающие взаимодействия между экономическими субъектами [17]. Таким образом, ключевой характеристикой института как сущности является его возникновение при взаимоотношениях отдельных субъектов. Это подтверждают и современные авторы. Е.М. Черкасова предполагает, что институциональные отношения объединяют участников экономической среды в ходе достижения ими взаимосвязанных целей [18]. В настоящей статье выдвигается мысль, что институты в группе компаний выполняют регулирующую и контролирующую роль при осуществлении описанных выше внутригрупповых отношений. Тогда каждому из видов ВГО можно поставить в соответствие определенные институты. Результаты авторского анализа институциональной среды в консолидированной группе представлены в таблице. Стоит обратить внимание, что консолидированные институты возникают как на уровне материнской компании, так и на уровне отдельной дочерней бизнес-единицы или группы в целом.

Построение системы эффективно работающих институтов в консолидированной группе является необходимым шагом в повышении эффективности деятельности группы как единого экономического субъекта, а значит – и в повышении эффективности осуществления консолидационных процессов. Однако создание и поддержание любых институтов связано с принятием компанией особого типа издержек, которые Р. Коузом были названы «трансакционными издержками».

Теория трансакционных издержек применительно к построению институтов консолидации в группах

Понятие трансакционных издержек до сих пор не закреплено. Основоположник теории –

Рис. 2. Концептуальное представление системной модели консолидированной группы

Возникающие в консолидированной группе институты управления

|

Тип внутригруппового отношения в консолидированной группе |

Возникающий/используемый институт управления |

Краткая характеристика института |

|

Контроля |

Институт прав собственности |

Приобретение требуемого объема бизнес-единицы (обычно - 50 % капитала) дает материнской компании юридически закрепленное право управлять ее деятельностью |

|

Ресурсное, в т. ч.: |

||

|

Материальное Финансовое |

Институт обмена |

Параллельно с внешним институтом рыночного обмена в группе складывается особая среда внутригруппового обмена материальными и финансовыми ресурсами, регулируемая формальными и неформальными распоряжениями материнской компании |

|

Трудовое |

Институт трудовых отношений |

Совокупность механизмов управления сотрудниками группы со стороны материнской компании |

|

Информационное |

Информационный институт |

Коммуникационные каналы между бизнес-единицами, накопление информационного базиса по деятельности всех бизнес-единиц группы позволяют обеспечивать эффективное взаимодействие элементов группы |

Р. Коуз – определял их как затраты на использование рыночного механизма [12], что, впрочем, представляется недостаточно определенным объектом изучения. К. Эрроу описывал трансакционные издержки как издержки эксплуатации экономической системы [19]. По мнению современных авторов, в настоящий момент понятие трансакционных издержек стало более конкретно. Р.И. Ка-пелюшникова включает в них все виды издержек, сопровождающих взаимодействие экономических акторов [13]. Л.В. Земцова определяет трансакционные издержки как ценность любых ресурсов, затраченных на осуществление трансакции [20].

Одним из применений теории трансакционных издержек является рассмотрение через призму этих издержек институциональной среды экономической структуры. Трансакционный подход в исследовании становления и развития институтов до сих пор слабо изучен [21]. С позиций этого подхода трансакционными издержками являются издержки, связанные с обеспечением функционирования институтов [20].

Интересным представляется вопрос, как соотносятся выделенные ранее институты функционирования консолидированных групп и различные виды трансакционных издержек. Существует несколько подходов к классификации трансакционных издержек, которые, однако относятся к рыночному механизму в целом. Одной из наиболее широко распространенных является деление трансакционных издержек на:

-

1) поиска, сбора и обработки информации,

-

2) ведения переговоров и заключения контрактов,

-

3) измерения и оценки,

-

4) защиты прав собственности,

-

5) оппортунистического поведения [19].

Логичным представляется утверждение, что трансакционные издержки консолидированной группы будут специфичны в силу специфики самого этого типа объединения бизнес-единиц. Соотношение различных трансакционных издержек, возникающих внутригрупповых отношений и выделенных институтов показано в виде когнитивной карты на рис. 3.

Тогда можно формализовать представление трансакционных издержек (далее – TrC (transaction costs)) в консолидированной группе как функцию от поддержания основных институтов:

TrC = f(Contr; Ex; WF; Inf), (2)

где Contr (control) - издержки на поддержание института контроля; Ex - (exchange) издержки на поддержание института обмена; WF - (workforce) издержки на поддержание института трудовых отношений; Inf - (information) издержки на поддержание информационного института.

Управление консолидационными процессами с позиций трансакционных издержек

Консолидационный процесс был определен ранее как бизнес-процесс, приводящий к возникновению консолидированной группы либо изменению ее структуры. Как было показано, взаимодействия между бизнес-единицами в группе регу-

Рис. 3. Взаимосвязь между внутригрупповыми отношениями, институтами управления и видами трансакционных издержек

лируется рядом институтов, для поддержания которых несутся трансакционные издержки. Следующим будет изучен вопрос, каким образом влияет консолидационный процесс на трансакционные издержки группы.

Вернемся к определению К. Эрроу трансакционных издержек как затрат функционирования экономической структуры. Но консолидированная группа одновременно выступает как самостоятельная экономическая структура и как элемент структуры более высокого порядка (отрасли, рынка в целом, мировой экономики и т. д.). Тогда получается, что консолидированная группа несет на себе два типа трансакционных издержек: внешние, связанные с функционированием рынка в целом, и внутренние трансакционные издержки, описанные выше и связанные с функционированием внутригрупповых институтов.

Отсюда можно сделать следующий вывод: консолидационный процесс уменьшает внешние трансакционные издержки, одновременно с этим увеличивая внутренние трансакционные издержки. Темп изменения внешних и внутренних издержек при этом неодинаков – иначе компании никогда не консолидировались бы, так как это не приносило бы им никакого положительного синергетического эффекта.

Р. Коуз утверждал, что основной причиной, по которой на рынке вообще существуют фирмы, является желание снизить внешние трансакционные издержки [12]. К аналогичному выводу можно прийти и с позиций консолидированных групп.

Тогда можно перефразировать и другое знаменитое изречение Р. Коуза: экономическая струк- тура «расширяется до тех пор, пока затраты на организацию одной дополнительной трансакции внутри не сравняются с затратами на осуществление той же трансакции через обмен на открытом рынке» [12]. В применении к консолидированным группам этот вывод может быть адаптирован следующим образом:

Группа расширяется до тех пор, пока предельные трансакционные издержки на содер жание структуры группы не превышают предельного синергетического эффекта от консолидационных процессов.

Или в более формализованном виде:

MSe > МГгС, (3)

MSe (marginal synergy effect) - предельный синергетический эффект, представляющий собой синергетический эффект от консолидации дополнительной бизнес-единицы. Он может быть рассчитан из (1) как:

MSe =

LSE

LConS

Lf (cFO p er,cF ^i n,cF i nv)

LCons

■, (4)

где LCons - изменение структуры группы в разрезе бизнес-единиц.

В свою очередь МГгС - (marginal transaction costs) предельные трансакционные издержки, являющиеся издержками, понесенными на развитие внутригрупповых институтов при консолидации дополнительной бизнес-единицы. Они могут быть определены из (2) следующим образом:

МГгС =

LTrC

LCons

Lf(Contr; Ex; WF; Inf) LCons

Таким образом, группа может продолжать осуществлять консолидационные процессы до тех пор, пока увеличение ее денежных потоков, вызванное консолидацией, больше увеличения затрат на содержание соответствующих внутригрупповых институтов.

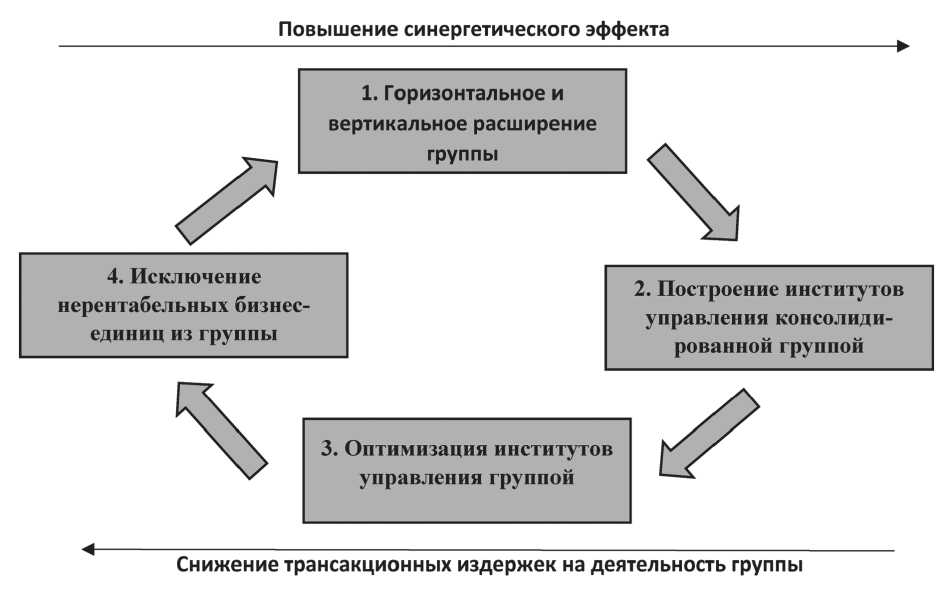

Данный вывод предлагается рассматривать как ключевое правило управления консолидационными процессами с позиций трансакционных издержек. Действительно, практика функционирования групп показывает, что периоды расширения группы обычно сменяются периодами оптимизации и адаптации институтов функционирования холдинга.

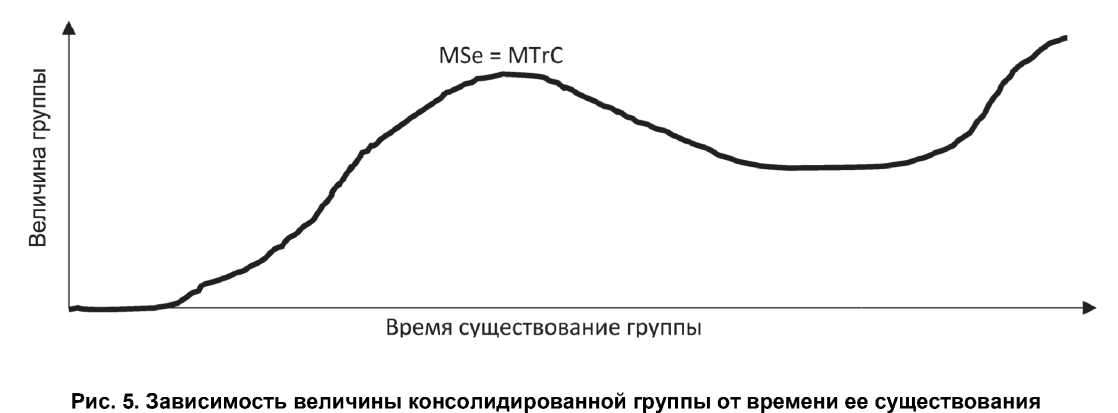

С позиций сформулированных положений можно составить следующую схему, которая была названа «жизненный цикл группы» (рис. 4). Она показывает, как одни консолидационные процессы сменяются другими в процессе деятельности группы.

В альтернативном графическом представлении жизненный цикл консолидированной группы может быть представлен как соотношение величины группы от времени ее существования. На графике, представленном на рис. 5, видно, что консолидированная группа расширяется до определенного момента (когда предельные внутренние трансакционные издержки сравняются с предельным синергетическим эффектом), после чего вынуждена сокращаться. Когда основные институты внутригруппового управления будут построены и оптимизированы, группа может заново начинать процесс роста и расширения.

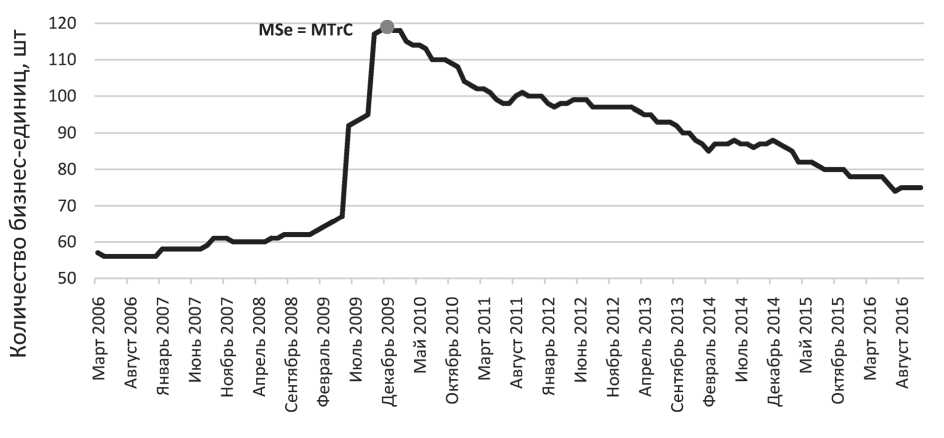

Для того, чтобы проиллюстрировать сделанные выводы, был проведен анализ динамики структуры Группы ОАО «Магнитогорский металлургический комбинат» (далее – Группа ММК). Группа ММК представляет собой консолидированную группу, интегрированную как вертикально (так как включает такие компании как ОАО «Белон» и ЗАО «Профит», являющиеся поставщиками сырья для производственной площадки ОАО «ММК»), так и горизонтально (например, турецкий завод «Металуржи», являющийся отдельной бизнес-единицей, производящей ту же продукцию, что и ОАО «ММК»). Поэтому Группа ММК представляется достаточно презентабельной структурой для проверки представленных гипотез.

Рис. 4. Смена этапов жизненного цикла консолидированной группы

По вертикальной оси графика на рис. 6 отложено количество консолидированных компаний4. Информация взята с официального сайта ОАО «ММК», раздел «О Группе» (URL: . Горизонт рассмотрения – с 2006 по 2016 года. Связано это с тем, что в 2007 году ОАО «ММК» провело IPO и данные о составе группы появились в открытом доступе.

Как видно из графика, динамика изменения структуры Группы ММК соответствует сделанным теоретическим выводам. Вторая половина 2009 года характеризовалась резким увеличением вертикальной интеграции Группы ММК, когда были приобретены две крупные структуры –

Группа Белон и Группа Профит – со своими дочерними обществами. Первоначальная интеграция этих компаний была связана с определенными трудностями в управлении, поэтому за последующие годы были проведены следующие операции по оптимизации институтов управления Группой ММК и снижению трансакционных издержек: созданы компании ММК-Учетный Центр и ММК-Право для обслуживания учетных и юридических вопросов на уровне Группы, созданы отделы консолидированного планирования и анализа, проведены реструктуризации сбытовых компаний (под брендом ММК-Торговый Дом), исключены многочисленные нерентабельные или непрофильные «дочки» (к примеру, продан ООО «Аквапарк»). Оптимизационный процесс продолжается, однако есть все основания полагать, что в ближайшем будущем Группа ММК начнет новый этап расширения.

Рис. 6. Динамика состава Группы ММК за 2006–2016 гг.

Выводы

В представленной работе сделана попытка привлечь внимание к сложному и комплексному характеру функционирования консолидированных групп и осуществления консолидационных процессов. Большая часть литературы по теме посвящена процессам роста, расширения групп, достижению ими синергетического эффекта. При этом, однако, зачастую игнорируются такие неочевидные стороны консолидационных процессов, как построение внутригрупповых институтов управления и принятие связанных с ними трансакционных издержек.

На основе рассмотрения теоретических и практических условий деятельности бизнес-единиц делается вывод о том, что консолидированная группа должна расширяться до тех пор, пока предельный синергетический эффект от осуществления консолидационного процесса не станет равным предельным трансакционным издержкам на поддержание структуры группы.

Рассмотрение консолидационных процессов с позиций трансакционных издержек является не единственным способом повышения эффективности их осуществления, но необходимым этапом в стабильном развитии группы. К сожалению, методика не лишена недостатков, главный из которых заключается в затрудненном характере определения корректной величины трансакционных издержек, что может быть рассмотрено в дальнейших публикациях.

Список литературы Применение теории трансакционных издержек в управлении консолидационными процессами

- Макарова, В.А. Моделирование финансового управления холдинговых структур. Научная монография/В.А. Макарова. -СПб.: Изд-во Политехн. ун-та, 2013. -168 с.

- Плотников, В.С. Основы консолидированного учета: Методологические аспекты/В.С. Плотников. -Саратов: Издат. центр СГСЭУ, 2000. -192 с.

- Хусаинов, З.И. Оценка эффективности сделок слияний и поглощений: интегрированная методика/З.И. Хусаинов//Корпоративные финансы. -2008. -№ 1 (5). -С. 12-33.

- Иванов, А.Е. Генезис синергетического подхода в исследованиях слияний и поглощений: развенчание главного мифа о синергии/А.Е. Иванов//Финансы и кредит. -2013. -№ 42 (570). -С. 69-78.

- Олейник, А.Н. Институциональная экономика: учебное пособие/А.Н. Олейник. -М.: Инфра-М, 2000. -416 с.

- Динз, Г. К победе через слияние. Как обратить отраслевую консолидацию себе на пользу/Грейм Динз, Фриц Крюгер, Стефан Зайзель . -М.: Альпина Бизнес Букс, 2004. -252 с.

- Ибрагимова, И.Х. Современные модели выбора вида деловой стратегии компании/И.Х. Ибрагимова//Интернет-журнал «Науковедение». -2015. -№ 3 (7).

- Пиндайк, Р. Микроэкономика: учебник/Р. Пиндайк, Д. Рубинфельд. -М.: Экономика; Дело, 1992. -510 с.

- Солошенко, Р.В. Систематизация синергетических эффектов в экономике//Вестник Курской государственной сельскохозяйственной академии. -2014. -№ 1. -С. 15-18.

- Иванов, А.Е. Предварительное обоснование целесообразности сделок слияния и поглощения на основе анализа иерархий возможных синергетических эффектов/А.Е. Иванов//Экономический анализ: теория и практика. -2013. -№ 8 (311). -С 39-47.

- Ивашковская, И.В. Слияния и поглощения: ловушки роста/И.В. Ивашковская//Управление компанией. -2004. -№ 7. -С. 26-29.

- Коуз, Р. Фирма, рынок и права: пер. с англ./Р. Коуз. -М.: Новое издательство, 2007. -224 с.

- Капелюшников, Р.И. Новая институциональная теория/Р.И. Капелюшников//Московский либертариум. -1998. -http://www.libertarium.ru/10625

- Ефремова, Т.Ф. Новый словарь русского языка. Толково-словообразовательный/Т.Ф. Ефремова -М.: Русский язык, 2000.

- Шапкин, В.В. Методологические основания институционализма/В.В. Шапкин//Проблемы современной экономики. -2011. -№ 2 (38).

- Уильямсон, О.И. Экономические институты капитализма: Фирмы, рынки, «отношенческая» контрактация/О.И. Уильямсон. -СПб.: Лениздат, 1996. -117 с.

- Норт, Д. Институты и экономический рост: историческое введение/Д. Норт//THESIS. -1993. -Т. 1, Вып. 2.

- Черкасова, Е.М. Трансакционные издержки -затраты инновационной деятельности/Е.М. Черкасова//Российское предпринимательство. -2013. -№ 19 (241). -С. 116-125.

- Васильцова, В.М. Институциональная экономика: Учебное пособие. Стандарт третьего поколения/В.М. Васильцова, С.А. Тертышный. -СПб.: Питер, 2013. -256 с.

- Земцова, Л.В. Институциональная экономика: учебное пособие/Л.В. Земцова. -Томск: Эль Контент, 2012. -168 с.

- Исламутдинов, В.Ф. Трансакционный подход к исследованию эффективности институтов стимулирования инновационной активности экономических агентов/В.Ф. Исламутдинов//Менеджмент в России и за рубежом. -2013. -№ 5. -С. 3-10.