Принципы определения эффективности затрат на внедрение системы контроллинга на промышленном предприятии

Автор: Худякова Татьяна Альбертовна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 4 т.8, 2014 года.

Бесплатный доступ

В статье обосновывается необходимость учета неопределенности среды функционирования хозяйствующего субъекта при определении эффективности затрат на внедрение системы контроллинга устойчивости на промышленном предприятии. Однако использование широко известной формулы расчета рентабельности, общий вид которой вычисляется как соотношение прибыли к затратам, обусловившим эту прибыль, в этом случае не представляется возможным. Эта невозможность кроется в том, что промышленное предприятие функционирует в условиях неустранимой неопределенности внешней среды. В этой связи все показатели как на входе, так и на выходе из миниэкономической системы носят вероятностный характер и не могут быть определены однозначно. Предлагается использование основных принципов теории нечетких множеств для решения поставленной задачи. В результате применения предложенной модели эффективность может быть оценена интервально. Вариабельность параметров модели обусловливает необходимость нахождения вероятности эффективности затрат на внедрение системы контроллинга на предприятии. Предложенный в статье алгоритм её оценки позволяет количественно оценить влияние возмущений в среде функционирования предприятия на эффективность мероприятий по внедрению контроллинга.

Контроллинг, система контроллинга, устойчивость, эффективность затрат, промышленное предприятие, нечеткие множества, интервальные числа, вероятность эффективности, денежный поток, возмущающие воздействия

Короткий адрес: https://sciup.org/147156096

IDR: 147156096 | УДК: 338

Principles for determining the cost-effectiveness of the implementation of a controlling system in an industrial enterprise

The need for taking into account the uncertainty of operational environment of an economic entity when determining the cost effectiveness of the implementation of a stability controlling system in an industrial plant is justified. However, the application of a well-known formula for calculating profitability, the general form of which is calculated as the ratio of profits and costs, contributing to this profit, is not possible in this case. This impossibility lies in the fact that an industrial enterprise operates in the context of fatal environmental uncertainty. In this regard, all indicators on the input and output of the minieconomic system have a probabilistic nature and can’t be clearly determined. It is proposed to use basic principles of the fuzzy sets theory to solve the problem. As a result of the proposed model the efficiency can be measured in intervals. The variability of the model’s parameters makes it necessary to find the probability of cost-effectiveness when implementing the controlling system in the enterprise. The proposed in the article algorithm allows assessing the influence of disturbances in the operational environment on the effectiveness of measures aimed at controlling introduction.

Текст научной статьи Принципы определения эффективности затрат на внедрение системы контроллинга на промышленном предприятии

Проведение любых мероприятий, направленных на изменение условий функционирования предприятий практически всегда порождает дополнительные затраты, связанные с их реализацией. Внедрение системы контроллинга на промышленном предприятии – тоже не исключение. Затраты могут варьироваться в зависимости от комплекса планируемых к осуществлению мероприятий. Это могут быть дополнительные расходы, вызванные введением должности контроллера, или же расходы на услуги консалтинговой компании по формированию и внедрению системы контроллинга. Одно понятно точно, что к принятию решения по вопросу внедрения системы контроллинга на предприятии, выбору составляющих этой системы необходимо подходить ответственно. И при принятии решения о внедрении того или иного варианта системы контроллинга в первую очередь необходимо опираться на эффект, получаемый хозяйственным субъектом в результате осуществления комплекса предложенных мероприятий. Понятно, что размер эффекта должен в полной степени покрыть затраты, понесенные предприятием в ходе внедрения системы контроллинга.

С этой целью представляется необходимым разработка показателей эффективности внедрения системы контроллинга устойчивости на предприятии. Однако использование широко известной формулы расчета рентабельности, общий вид которой вычисляется как соотношение прибыли к затратам, обусловившим эту прибыль, в этом случае не представляется возможным. Эта невозмож- ность кроется в том, что промышленное предприятие функционирует в условиях неустранимой неопределенности внешней среды [5, 6]. В этой связи все показатели, как на входе, так и на выходе из миниэкономической системы носят вероятностный характер и не могут быть определены однозначно.

В настоящий момент времени принципы оценки эффективности внедрения контроллинга на предприятии, изложенные в научных трудах российских и зарубежных исследователей, не учитывают этой вариабельности. Наиболее полно популярные методы оценки рассмотрены в работе Королевой Л.П. [2]. Они делятся на две группы: количественные и качественные. Первая группа представлена показателями динамики: динамика добавленной стоимости, рост рыночной стоимости организации, динамика показателей производительности труда, рост доли рынка, прирост оборота, изменение показателей рентабельности денежного потока, размер экономии на налогах. Вторая группа показателей – качественная. В нее отнесены качество и технологичность производственного оборудования, конкурентоспособность организации, изменение степени мотивации работников и т. д. Еще одна большая группа современных исследователей в своих работах говорит о практической невозможности оценки эффективности мероприятий по внедрению на предприятии контроллинга.

Существуют работы, в которых авторы рассматривают затраты на внедрение системы кон- троллинга с позиции инвестиций. В этом случае оценка производится на основе расчета показателей инвестиционного анализа: чистого дисконтированного дохода, индекса доходности, периода окупаемости. В этом случае фактор неопределенности учитывается косвенно посредством использования при расчетах нормы дисконта. Однако в результате подобных расчетов получается конкретное значение определяемого показателя, например, чистого дисконтированного дохода. В реальной жизни под воздействием неопределенных факторов внешней и внутренней среды предприятие вряд ли достигнет именно этого значения показателя.

В этой связи при анализе эффективности внедрения системы контроллинга устойчивости на предприятии необходимо использование методов, позволяющих учесть неустранимую неопределенность среды функционирования хозяйствующего субъекта. В качестве метода, решающего поставленную задачу, представляется возможным использование аппарата нечетких множеств.

Мы уже отмечали, что результирующий показатель на выходе из миниэкономической системы подвержен неопределенности. При оценке изменения уровня экономической или финансовой устойчивости в результате внедрения системы контроллинга мы сможем говорить о том, что уровень, например, денежного потока или коэффициента устойчивости с определенной долей вероятности будет колебаться в тех или иных пределах.

Затраты, связанные с реализацией проекта по внедрению системы контроллинга на предприятии, также не могут быть заданы однозначно. Единственное, о чем мы можем говорить с полной уверенностью – это о том, что мероприятия по внедрению системы контроллинга устойчивости эффективны в том случае, если финансовый результат от внедрения превышает соответствующие затраты.

Таким образом, определение эффективности затрат на внедрение системы контроллинга устойчивости в приведенной выше постановке будет сводиться к принятию решений в расплывчатых условиях, когда решение достигается соотношением целей и ограничений [1].

Предположим, что расчетным или экспертным путем мы можем дать интервальную оценку затратам на внедрение системы контроллинга экономической устойчивости на предприятии с определенным уровнем принадлежности Z: [z1, z2] и дополнительно полученному в результате внедрения контроллинга – денежному потоку предприятия: CF : CF ,CF .

кон. кон. 1 кон.2

Рассмотрим в общем виде основные операции с положительно определенными нечеткими числами X: [x1,x2] и Y: [y1,y2] . Они будут сводить- ся к операциям с их интервалами достоверности, а точнее их границами [3, 4, 7, 8] (см. таблицу).

Операции с нечеткими числами

|

Операция |

Символьная модель |

Результат операции |

|

Операция «сложения» |

[ x 1 , x 2 ] + [ У 1 , у 2 ] |

[ x 1 + У 1 , x 2 + У 2 ] |

|

Операция «вычитания» |

[ x 1 , x 2 ] - [ У 1 , У 2 ] |

[ x 1 - У 2 , x 2 - У 1 ] |

|

Операция «умножения» |

[ x 1 , x 2 ] X [ У 1 , У 2 ] |

[ x 1 X У 1 , x 2 X У 2 ] |

|

Операция «деления» |

[ x 1 , x 2 ] / [ У 1 , У 2 ] |

[ х 1 / У 2 , x 2 / У 1 ] |

|

Операция «возведения в степень» |

[ x 1 , x 2 ] |

[ X 1 i , x 2 i ] |

На основе вышеизложенного представляется возможным при определении эффективности внедрения системы контроллинга устойчивости промышленного предприятия Э: [э1, э2] использовать следующую формулу:

Г "1 [CFкон .1 ’ CFкон.2 ]

I э 1 , э 2 Г-------------------- . (1)

L ] [Z 1 ,2 2 1

Тогда на основе информации таблицы нечеткое значение эффективности затрат на внедрение системы контроллинга устойчивости промышленного предприятия Э: [ э 1 , э2 ] может быть рассчитано по следующей формуле:

[ э 1 , э 2 ] = [ CF KOH. 1 / z 2 , CF KOH 2 / z 1 ] (2)

.

Таким образом, эффективность внедрения системы контроллинга устойчивости на промышленном предприятии имеет интервальную оценку. Так как все параметры формулы (2) имеют разброс, встает вопрос о необходимости оценки вероятности эффективности внедрения системы контроллинга.

Представляется возможным для определения вероятности эффективности внедрения системы контроллинга устойчивости на промышленном предприятии использовать графическую модель (см. рисунок), полученную пересечением интервальных оценок приращения денежного потока предприятия в результате внедрения системы контроллинга и затрат на это внедрение, а также биссектрисы угла Z0CF кон. , которая соответствует нижней границе эффективности проекта (СРкон = Z), т. е. случаю, когда затраты равны результату. Понятно, что если СРкон > Z, проект по внедрению системы контроллинга устойчивости будет эффективен, в противном случае – нет.

Худякова Т.А.

Принципы определения эффективности затрат на внедрение системы контроллинга на промышленном предприятии

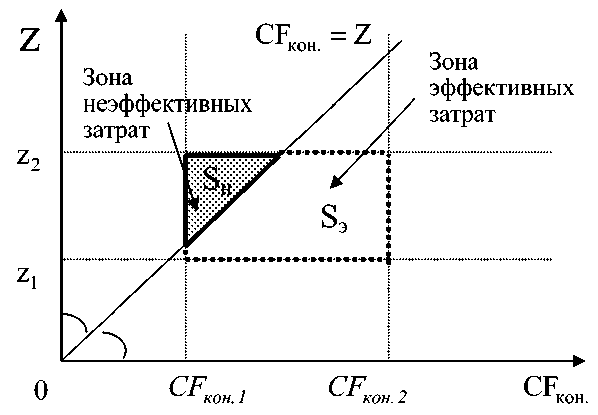

На основе графической интерпретации представляется возможным рассчитывать вероятность эффективности затрат на внедрение системы контроллинга устойчивости на промышленном предприятии как соотношение площади зоны эффективных затрат (Sэ ) к общей площади прямоугольника, ограниченного границами нечетких чисел ожидаемого денежного потока и ожидаемых затрат на внедрение системы контроллинга.

Графическая интерпретация вероятности эффективности затрат на внедрение системы контроллинга устойчивости на промышленном предприятии

Таким образом, применение при оценке эффективности затрат на внедрение системы контроллинга устойчивости на промышленном предприятии теории нечетких множеств позволяет учитывать неустранимую неопределенность внешней и внутренней среды функционирования предприятия. Разброс параметров на входе в модель позволяет оценивать интервально эффективность на выходе из модели. Вариабельность параметров модели обусловливает необходимость нахождения вероятности эффективности затрат на внедрение системы контроллинга на предприятии, что, в свою очередь, позволяет количественно оценить влияние возмущений в среде функционирования предприятия на эффективность мероприятий по внедрению контроллинга.

Список литературы Принципы определения эффективности затрат на внедрение системы контроллинга на промышленном предприятии

- Беллман, Р. Принятие решений в расплывчатых условиях/Р. Беллман, Л. Заде//В кн.: Вопросы анализа и процедуры принятия решения. -М.: Мир, 1976.

- Королева, Л.П. Оценка эффективности контроллинга/Л.П. Королева//Управленческий учет. -2007. -№ 1. -С. 37-42.

- Недосекин, А.О. Методологические основы моделирования финансовой деятельности с использованием нечетко-множественных описаний: дис. … д-ра экон. наук/А.О. Недосекин. -СПб., 2003. -302 с.

- Недосекин, А.О. Применение теории нечетких множеств к задачам управления финансами/А.О. Недосекин//Аудит и финансовый анализ. -2000. -№ 2. -С. 10-13.

- Шмидт, А.В. Исследование, оценка и прогнозирование экономической устойчивости промышленного предприятия: монография/А.В. Шмидт, Т.А. Худякова. -Челябинск: Изд-во ЮУрГУ, 2006. -142 с.

- Шмидт, А.В. Моделирование управления развитием промышленного предприятия по критериям экономической устойчивости/А.В. Шмидт//Вестник УрФУ. Серия: Экономика и управление. -2011. -№ 4. -С. 85-98.

- Dubois, D. Fuzzy real algebra: some results/D. Dubois, H. Prade//Fuzzy Sets and Systems. -1979. -№ 4. -P. 327-348.

- Dubois, D. Fuzzy Sets and Systems/D. Dubois, H. Prade. -New York: Academic Press, 1980.