Проблемы формирования бюджетных расходов в условиях дефицита бюджетов

Автор: Гварлиани Татьяна Евгеньевна, Оборин Матвей Сергеевич, Сарян Акоп Айгазович

Журнал: Сервис plus @servis-plus

Рубрика: Экономика

Статья в выпуске: 4 т.11, 2017 года.

Бесплатный доступ

Объект. В статье рассматриваются проблемы формирования и регулирования расходов государственного бюджета. Тема анализа: динамика основных показателей бюджетов 2015-2017 гг. Тема исследования. В статье рассматриваются условия и факторы, влияющие на формирование бюджетных расходов в современных условиях в контексте более общих проблем бюджетного планирования. Цель: определить пути преодоления проблем формирования и управления бюджетными расходами из-за неблагоприятных условий и факторов (медленный экономический рост, санкции и другие причины). Гипотеза исследования. Эффективность решения современных проблем формирования и управления бюджетными расходами определяется выявлением и использованием мер по бюджетному планированию. Методология. Методологическая основа статьи представляет собой набор методов для изучения теории и практики бюджетного планирования и формирования бюджетных расходов на имущество. Результаты. Результаты, отражающие характеристики динамики основных параметров бюджетов, выявили ключевые проблемы, влияющие на качество затрат на формирование. Предлагаемые меры по сбалансированию бюджетов субъектов Российской Федерации путем оптимизации процессов формирования их расходов. Выводы. Главная проблема - потерянный доход, это адаптация методов формирования бюджетных расходов к преобладающим экономическим и финансовым условиям. Ускорение этого процесса и повышение его эффективности требует развития внутренних систем для формирования доходов бюджета, снижения до приемлемого уровня за счет их зависимости от внешних факторов и улучшения управления бюджетными расходами, обеспечения их своевременного и целенаправленного использования в полном объеме , Объем результатов. Результаты исследований по теме статьи могут использоваться практиками в процессе разработки региональных бюджетов и формирования их расходных обязательств для написания научных статей и учебного процесса. Ограничения и направления для будущих исследований. Ограничениями, будущими исследованиями по теме статьи является отсутствие открытости и прозрачности бюджетного процесса, особенно на уровне местных бюджетов. Перспективными областями исследований в области бюджетного планирования являются темы, связанные с формированием доходов бюджета, диверсификацией в современных условиях.

Бюджетные расходы, бюджетное планирование, дефицит бюджетов, сбалансированность бюджетов, бюджетная система

Короткий адрес: https://sciup.org/140224801

IDR: 140224801 | УДК: 338.49, | DOI: 10.22412/1993-7768-11-4-7

Problems of formation of budget expenditures in the conditions of deficit budgets

Object. The article considers problems of formation and regulation of the expenditure of the state budget. The subject of analysis: dynamics of the major indicators of the budgets of 2015-2017. The subject of the study. The article deals with conditions and factors affecting the formation of budget expenditures in the current conditions in the context of the more General problems of budget planning. Goal: to identify ways of overcoming the problems of forming and management of budget expenditures because of unfavorable conditions and factors (slow economic growth, sanctions and other reasons).The hypothesis of the study. The efficiency of solving modern problems of formation and management of budget expenditures is determined by the identification and use of measures for budget planning. Methodology. The methodological basis of the article is a set of methods for the study of the theory and practice of budget planning and formation of budget expenditures at the property. Results. The results, reflecting the characteristics of the dynamics of the main parameters of the budgets, identified key problems affecting the quality of the formation costs. Proposed measures to balance the budgets of subjects of the Russian Federation through the optimization of processes of formation of their expenses. Conclusions. The main problem is the lost revenue, is the adaptation of methods of forming the budget expenses to the prevailing economic and financial conditions. The acceleration of this process and enhancing its effectiveness requires the development of internal systems for the formation of budget revenues, reduce to an acceptable level by their dependence on external factors and improve the administration of budget expenditures, providing timely and targeted use of them in full. The scope of the results. The results of research on the topic of the article can be used by practitioners in the process of developing regional budgets and the formation of their expenditure commitments for writing scientific papers and in the educational process. Limitations and directions for future research. Limitations, future research on the topic of the article is the lack of openness and transparency of the budget process, especially at the level of local budgets. Promising areas of research in the area of budget planning are topics related to the formation of budget revenues, diversification in modern conditions.

Текст научной статьи Проблемы формирования бюджетных расходов в условиях дефицита бюджетов

Регулирующая роль государственного бюджета отчасти проявляется через совокупность отношений, связанных с его расходами. В условиях экономической стагнации и начала выхода из нее российской экономики регулирование отношений, связанных с финансированием расходных обязательств государства на федеральном и региональном уровнях, приобретает особую актуальность. Она обусловлена прежде всего необходимостью достижения сбалансированности федерального и региональных бюджетов.

Проблема формирования бюджетов и управления расходами в условиях бюджетного дефицита

изучалась следующими зарубежными авторами: Buskeviciute, E. [12]; Chinn, M. D. [13]; Gylys, P. [14]; Janulyte, L. [15]; Kumhof M. [16], Laxion D. [16]; Karme-lavicius, J. [17], Klyviene, V. [17]; Kregzde, A. [18]; Ra-kauskiene, O.G. [19]; Sang Ho, L. [20]; Sineviciens, L. [21], Vasiliauskaite, A. [21]; Snieska, V. [22], Baumiliene, V. [22].

Среди отечественных ученых необходимо назвать Ю.В. Евдокимову [1]; О.Н. Зубову [2]; Ю.С. Трюшникову [2]; С.С. Покидову [3]; Н.А. Истомину [4], Ю.С. Долганову [4], М.О. Мазурину [4]; Н.В. Зубаревич [5], Е.А. Горину [5] и др.

Нахождение путей повышения эффективности управления бюджетными расходами требует анализа их динамики за ряд лет. Такой анализ является источником аналитической информации о состоянии государственных бюджетов, на основе которой возможно определить комплекс мер по разрешению проблем в этой области.

Аналитическая информация о состоянии бюджетных расходов позволяет найти ответы на вопрос, ка- ким образом повысить их эффективность, преодолеть дефицит государственного бюджета, который наблюдается на протяжении ряда лет и продолжает планироваться финансовыми органами на среднесрочную перспективу.

Полученные результаты

Основные предпосылки формирования расходной части бюджета 2017 г. образовались в период разработки бюджетов 2015 и 2016 гг. Этой позиции придерживается Ю.В. Евдокимова, которую следует во всех отношениях признать справедливой [1]. В этом контексте с точки зрения современной бюджетной и экономической политики государства целесообразно сравнить основные параметры проектов федеральных бюджетов за 2015, 2016 и 2017 гг., которые представлены в таблице 1.

Таблица 1

Характеристика основных показателей Федерального бюджета РФ за 2015—2017 гг. (трлн рублей)1

Table 1

Characteristics of the main indicators of the Federal budget of the Russian Federation for 2015–2017 (trillion. rub.)

|

Годы Показатели |

2015 |

2016 |

2017 |

Изменение 2017\2016 (+,-) |

Темпы роста 2017/2016 (в %%) |

|

|

1 |

Прогнозируемый объем валового внутреннего продукта |

73,52 |

83,21 |

90,06 |

+ 6,86 |

108,2 |

|

2 |

Доходы бюджета |

13,25 |

15,79 |

16,55 |

+ 0,76 |

104,8 |

|

3 |

Расходы бюджета |

15,42 |

16,27 |

17,09 |

+ 0,82 |

105,0 |

|

4 |

Дефицит федерального бюджета |

2,17 |

0,48 |

0,54 |

+ 0,06 |

112,5 |

|

5 |

Дефицит, в % к ВВП |

2,95 |

0,58 |

0,60 |

+ 0,02 |

- |

|

6 |

Уровень инфляции (в %) |

12,2 |

4,5 |

4,0 |

- 0,5 |

- |

При обсуждении проекта бюджета может возникнуть существенная корректировка некоторых его параметров, возможны изменения и в процессе их исполнения. Эти изменения могут быть вызваны тем, что даже всесторонне обоснованный бюджет, государственный или местный, содержит прогнозные данные, которые подвержены влиянию различных факторов риска и чтобы их минимизировать, необходимо их уточнять [3; 4, с. 27—32].

Разработка государственных бюджетов за наблюдаемый период проходила в неблагоприятных финансовых условиях, которые продолжали сохраняться и в первом полугодии 2017 г. Вероятно, они будут действовать также в кратко- и среднесрочном периоде из-за сохранения и ужесточения экономических и финансовых санкций. Основной проблемой формирования государственных бюджетов продолжает оставаться их дефицитность и напряженность в этой связи с финансированием социальной сферы. В этих условиях одним из направлений бюджетной политики государства является снижение бюджетных расходов по отношению к ВВП.

В 2015—2017 годы происходит адаптация экономики и бюджетного планирования к сокращающимся нефтегазовым доходам. В результате, например, в 2016 г. сокращение бюджетных расходов коснулось всех разделов классификации расходов бюджетов, за исключением охраны окружающей среды, культуры, физической культуры и спорта, обслуживания долга. Эта тенденция в основном продолжилась и в 2017 г. (см. табл. 2)

Таблица 2

Динамика расходов Федерального бюджета 2014—2017 гг. по основным статьям расходов на социальную сферу (%)2

Table 2

Dynamics of Federal budget expenditures 2014--2017 by major object of spending in the social sector (%)

|

Годы \ динамика расходов Статьи расходов |

2017 |

2016 |

2015 |

2014 |

|

2017\2016 |

2016\2015 |

2015\2014 |

2014\2013 |

|

|

1. Национальная безопасность и правоохранительная деятельность |

- 7,0 |

- 1,0 |

+ 4,0 |

+ 3,0 |

|

2. Жилищно-коммунальное хозяйство |

- 7,0 |

- 35,0 |

- 1,0 |

- 28,0 |

|

3. Охрана окружающей среды |

- 6,0 |

+ 5,0 |

- 10,0 |

+ 130,0 |

|

4. Образование |

+ 5,0 |

+ 2,0 |

- 5,0 |

+ 7,0 |

|

5. Культура, кинематография |

- 9,0 |

+ 1,0 |

- 2,0 |

+ 10,0 |

|

6. Здравоохранение |

- 3,0 |

+ 1,0 |

- 19,0 |

- 5,0 |

|

7. Физическая культура и спорт |

- 2,0 |

- 5,0 |

+ 33,0 |

+ 88,0 |

-

2 Структура и динамика расходов федерального бюджета 2014–2017 по разделам классификации расходов. [Электронный ресурс] // URL: http://mit.su

Федеральный бюджет Российской Федерации на 2017 г. в цифрах по статьям. [Электронный ресурс] \\ URL: 111999.ru

68

Как видно из данных таблицы 2, расходы бюджета на социальные нужды в 2017 г., за исключением образования, сократились, тогда как в олимпийском году 2014 г. наблюдалась противоположная картина.

Тенденция сокращения бюджетных расходов за 2015—2018 гг. – это требование системного характера «Основных направлений деятельности Правительства Российской Федерации на период до 2018 года»3.

Правительство РФ вынужденно идти на это, несмотря на то, что такая бюджетная политика вывязывает ряд неблагоприятных последствий. Нельзя не согласиться с мнением ученых Института «Центр развития» НИУ «Высшая школа экономики».

Они считают, что долговременная политика по сокращению бюджетных расходов оказывает негативное воздействие на экономическую динамику, при прочих равных условиях приводит к необходимости сокращения инвестиционных расходов, а также расходов по разделам, имеющих социальное значение, при этом существенно снижаются, во-первых, социальная направленность государственного бюджета и, во-вторых, эффективность его расходов [6, с. 14].

Основные направления деятельности Правительства Российской Федерации на период до 2018 г. были утверждены Правительством РФ 14 мая 2015 г., в соответствии с которым доля расходов консолидированного бюджета должна быть снижена до 35,0% к ВВП. Предусмотрено, что сокращение бюджетных расходов будет осуществлено в основном путем приведения обязательств Федерального бюджета РФ в соответствие с экономической ситуацией. В 2017 году по сравнению с 2016 г. изменения заключаются в том, что экономика и промышленное производство стали выходить из зоны «отрицательного роста».

Приведение обязательств Федерального бюджета РФ в соответствие с экономической ситуацией в стране преследует две цели: минимизация неэффективных затрат и содействие достижению экономического роста в среднесрочной перспективе. Федеральный бюджет РФ 2017 г. содержит основные характеристики, базирующиеся на показателях прогноза социальноэкономического развития России на 2017 г. и на плановый период 2018 и 2019 гг.

Федеральный бюджет РФ 2017 г. содержит основные характеристики, базирующиеся на показателях прогноза социально-экономического развития России на 2017 г. и на плановый период 2018 и 2019 гг. Можно утверждать, что реализация этого бюджета, как по доходам, так и по расходам, сталкивается с трудностями.

Эти трудности, как и в 2015—2016 гг., связаны с продолжением политики санкций, укреплением в 2017 г. национальной валюты, сокращением доходов от внешнеэкономической деятельности и необходимостью укрепления обороны государства.

Исполнение государственного бюджета в 2017 г. и выполнение расходных обязательств, на наш взгляд, будут напряженными по следующим причинам:

-

• несбалансированность большинства государственных бюджетов;

-

• сохранение и вероятное ужесточение политики санкций в отношении России;

-

• относительно высокая эластичность мировой цены на нефть от политических факторов в условиях нестабильности международных отношений;

-

• неустойчивость и множественность цен на сырьевые товары на международных рынках;

-

• недостаточная эффективность бюджетного планирования и выполнения расходных обязательств бюджета;

-

• недостаточный уровень бюджетной дисциплины в области своевременного освоения выделенных бюджетных средств.

Учитывая эти и другие неблагоприятные факторы, в 2017 г. добиться сбалансированного бюджета будет невозможно при разнице между его доходами и расходами в 2,7 трлн рублей и отсутствии заметного роста валового внутреннего продукта.

Общие расходы ожидаются на уровне 16,2 трлн рублей, в то время как доходы составят лишь 13,5 трлн рублей. Поэтому в 2017 г. необходимо изыскать дополнительные ресурсы для продолжения финансирования антикризисных мер и программ по выводу экономики из затянувшегося кризиса. Считаем конструктивным предложение ученых Российского экономического университета имени Г.В. Плеханова о концептуальном изменении стратегии формирования и исполнения федерального бюджета путем последовательного перехода «от стратегии краткосрочного выживания к долгосрочной стратегии восстановления экономического роста и стимулирования предпринимательской инвестиционной активности» [7, с. 8].

Тем не менее в условиях ужесточения взаимной политики санкций, если мировые цены на российские сырьевые товары не поднимутся, а их экспорту не будет благоприятствовать динамика курса рубля, основным источником покрытия дефицита государственного бюджета будут оставаться государственные золотовалютные резервы.

Министерством финансов РФ принято решение о выдаче в 2017 г. 1,6 трлн рублей межбюджетных трансфертов субъектам РФ4. Они используются для регулирования дефицита региональных бюджетов, финансирования мер по устранению негативных последствий техногенных аварий и природных катаклизмов в регионах. При этом условия, на которых кредитуются регионы, остаются достаточно жесткими, так как они не имеют права принимать на себя новые обязательства по расходам.

Бюджет 2017 г. в целях регулирования сбалансирования региональных бюджетов предусматривает специальные адресные дотации отдельным субъектам РФ: Крыму планируется в 2017 г. выделить дополнительную дотацию более чем в 18,6 млрд рублей и Севастополь — 5,2 млрд рублей, Чеченской Республике в 2018 г. – 16,4 млрд рублей.

В 2017 и 2018 годах у регионов появится больше возможностей регулировать сбалансированность своих бюджетов с помощью пятилетних бюджетных кредитов. Их объем возрастет в два раза и достигнет до 200,0 млрд рублей в год [8, 9, 10].

В научной литературе существует точка зрения, согласно которой обеспечение сбалансированности бюджетов субъектов РФ требуется принять ряд мер на федеральном уровне. В качестве таких мер предлагается увеличить дотации с целью достижения сбалансированности дефицитных бюджетов субъектов РФ, продолжить практику предоставления бюджетных кредитов из федерального бюджета и бюджетные кредиты субъектам РФ предоставлять сроком на пять лет, как это предусмотрено Бюджетным кодексом РФ [10].

Иного подхода придерживается А.И. Поварова. В статье «Региональный бюджет 2015—2017: бездефицитность или отказ от развития» автор указывает, что необходимо акцентировать усилия на поиске всех возможных источников увеличения собираемости налоговых доходов, а также оптимизировать бюджетные расходы на управление и усилить ответственность распорядителей бюджетных средств за ненадлежащий уровень исполнения бюджетных расходов [11, с. 150].

Безусловно, учитывая «напряженность» с доходами федерального бюджета, в настоящее время более правильным было бы проведение политики поиска внутренних резервов для достижения сбалансированности региональных бюджетов.

Существуют проблемы структуры расходов федерального бюджета. По мнению аудиторов Счетной палаты РФ, структура расходов бюджета 2017 г. не отвечает изменившимся условиям экономики России. Риски, что прогноз не сбудется и бюджет недополучит доходов, велики. Тем не менее, в 2017 г. бюджетные расходы практически не снижены, а риски не получить запланированные доходы достаточно высоки. Решение такой системной проблемы, как несбалансированность подавляющего числа региональных бюджетов, бюджета пенсионного фонда, а также снижение финансирования здравоохранения, оставлены на следующие бюджетные периоды. Для минимизации рисков при планировании расходов, связанных с «вялым» экономическим ростом и действием ряда других неблагоприятных факторов, бюджетный процесс в России с 2017 г. стал трехлетним, помимо этого в бюджетный процесс было возвращено так называемое «бюджетное правило».

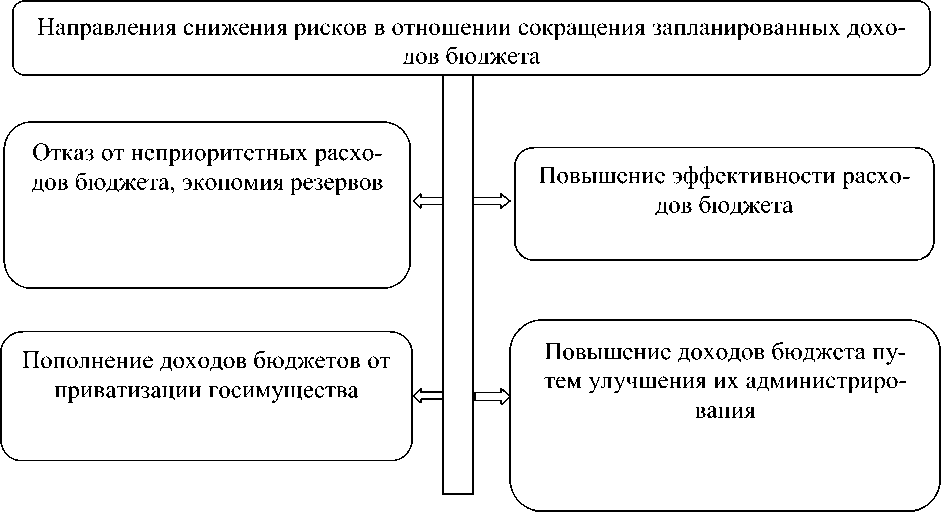

Выполнение бюджета 2017 г. связано рисками сокращения запланированных доходов, чтобы их минимизировать предлагается провести меры по следующим направлениям, которые указанны на рис. 1.

Бюджетная политика государства сейчас строится на полном осознании неблагоприятных макроэкономических условий формирования и исполнения бюджета 2017 г., которые являются жесткими. Они оставляют мало векторов возможностей и резервов для достижения заметного экономического роста, продвижения вперед в социальной сфере и в других областях в текущем финансовом году. Поэтому основной задачей бюджетной политики в 2017 г., как и предыдущие годы, является эффективное использование бюджетных средств, государственная поддержка ключевых отраслей промышленности, сельского хозяйства, ВПК и социальной сферы.

Указаны основные направления бюджетных расходов в условиях дефицита бюджетов.

-

4 Регионы могут получить беспроцентные кредиты. [Электронный ресурс]. http://izvestia.ru/news/657179 (дата обращения: 1.09.2017).

Рис. 1. Направления снижения рисков в отношении сокращения запланированных доходов бюджета5

Figure 1. Areas of risk reduction against reduction planned revenues

Расходы региональных бюджетов должны быть направлены на продолжение финансирования важнейших инфраструктурных проектов, программ модернизации образования, здравоохранения, всей социальной сферы. Основными задачами бюджетной поли- тики и управления бюджетными расходами остается выполнение социальных обязательств и обеспечение устойчивости финансовой системы страны. Динамика расходов консолидированных бюджетов субъектов Российской Федерации показана в таблице 3.

Таблица 3

Исполнение консолидированных бюджетов субъектов Российской Федерации (млрд рублей)6

Performance of the consolidated budgets of the constituent entities of the Russian Federation (billion RUB)

Table 3

|

Показатели Годы |

Доходы |

Изменение (+,-) |

Собственные средства |

Безвозмездные перечисления |

Расходы |

Сбалансированность доходов и расходов |

|

2011 |

7644,2 |

- |

5999,7 |

1644,1 |

7679,1 |

- 34,9 |

|

2012 |

8064,5 |

420,3 |

6440,2 |

1624,4 |

8343,2 |

- 278,7 |

|

2013 |

8165,1 |

100,6 |

6650,1 |

1515,0 |

8806,6 |

- 641,5 |

|

2014 |

8905,7 |

740,6 |

7234,9 |

1670,8 |

9353,3 |

- 447,6 |

|

2015 |

9308,2 |

402,5 |

7691,4 |

1616,7 |

9479,8 |

- 171,6 |

|

2016 |

9923,8 |

615,6 |

8345,7 |

1578,1 |

9936,4 |

- 12,6 |

Как видно из данных таблицы 3, доходы и расходы консолидированного бюджета субъектов Российской Федерации за период 2011—2016 гг. ежегодно возрастали. Однако доходы росли в меньшей степени, чем расходы, поэтому на протяжении наблюдаемого периода консолидированный бюджет оставался дефицитным и в 2016 г. минимизировался на уровне 12,6 млрд рублей.

Основными источниками доходов консолидированных бюджетов субъектов РФ являются налоговые поступления, и в первую очередь налог на прибыль, который в 2016 г. был равен 2279,3 млрд рублей, или 23,0%, от общего их объема и налог на доходы физи- ческих лиц в размере 3018,5 млрд рублей, или 30,4%, от общего объема доходов бюджетов.

Безвозмездные перечисления были осуществлены в размере 1578,1 млрд рублей, что составляет 15,9% от общих доходов. В 2016 году безвозмездные перечисления по сравнению с 2011 г. увеличились в 2,7 раза, примерно настолько же возросли собственные доходы — в 2,6 раза. В этих же пределах прибавились прочие доходы. Основными статьями расходов консолидированных бюджетов субъектов РФ в 2016 г. продолжали оставаться расходные обязательства по статьям, которые указаны в табл. 4.

Таблица 4

Затраты консолидированных бюджетов субъектов Российской Федерации по основным статьям расходов за период за 2011 и 2016 годы (млрд рублей)7

Table 4

Expenses of consolidated budgets of the constituent entities of the Russian Federation by major object of expenditure for the period 2011 and 2016 (billion RUB)

|

Основные статьи расходов консолидированных бюджетов субъектов РФ |

Объем расходов в 2016 г. |

Удельный вес в общем объеме расходов 2016 г. (в %) |

Объем расходов в 2011 г. |

Удельный вес в общем объеме расходов 2011 г. (в %) |

|

Всего расходов |

9936,4 |

100,0 |

7679,1 |

100,0 |

|

1. Образование |

2546,9 |

25,6 |

1728,4 |

22,5 |

|

2. Национальная экономика |

2002,5 |

20,1 |

1730,4 |

22,5 |

|

3. Социальная политика |

1654,4 |

16,6 |

1191,6 |

15,5 |

|

4. Здравоохранение |

1281,2 |

12,9 |

1193,1 |

15,5 |

|

5. Жилищно-коммунальное хозяйство |

936,2 |

9,4 |

968,6 |

12,6 |

|

6. Общегосударственные вопросы |

625,0 |

6,3 |

468,8 |

6,1 |

|

7. Культура, кинематография |

340,4 |

3,4 |

234,7 |

3,1 |

Другой долговременной проблемой бюджетной системы РФ является дефицит бюджетов субъектов РФ. При формировании региональных бюджетов большинство субъектов РФ в 2017 г., как и в прежние годы, запланировали дефицит в своих бюджетах, всего 2 субъекта из 85 свели бюджеты с профицитом: Республика Дагестан и Вологодская область. В 2016 году бездефицитных региональных бюджетов было в 2 раза больше (см. табл. 5).

-

7 Официальный сайт Федеральной службы государственной статистики. Финансы России: официальное издание [Электронный ресурс]. http://www.gks.ru/free_doc/doc_2016/fin16.pdf (Дата обращения: 20.07.2017)

72

Таблица 5

Субъекты РФ с профицитом бюджета 2016 г8.

Subjects of the Russian Federation with a budget surplus of 2016

Table 5

|

Субъекты РФ с профицитом бюджета 2016 г. |

Величина профицита (млрд рублей) |

Величина профицита к запланированным расходам (в %) |

|

1. Вологодская область |

4,0 |

8,71 |

|

2. Волгоградская область |

4,3 |

4,78 |

|

3. Чукотский автономный округ |

1,1 |

4,78 |

|

4. Краснодарский край |

0,8 |

0,41 |

Группировка бюджетов 2017 г. субъектов РФ по часть бюджетов имеет дефицит до 13,0 млрд рублей размеру их дефицита показывает, что подавляющая (см. табл. 6).

Таблица 6

Группировка бюджетов 2017 г. субъектов РФ по размеру их дефицита9

Table 6

Grouping of 2017 budgets of constituent entities of the Russian Federation according to the size of their deficit

|

Интервал группировки (млрд рублей) |

Количество бюджетов |

Количество бюджетов (%) |

|

До 5000 |

50 |

60,24 |

|

От 5 001 до 9 000 |

12 |

14,46 |

|

От 9 001 до 13 000 |

6 |

7,23 |

|

От 13 001 до 17 000 |

4 |

4,82 |

|

От 17 001 до 21 000 |

3 |

3,61 |

|

От 21 001 до 25 000 |

3 |

3,61 |

|

От 25 001 до 29 000 |

1 |

1,21 |

|

Свыше 29 000 |

4 |

4,82 |

|

Итого |

83 |

100,00 |

В наиболее многочисленной группе бюджетов с дефицитом до 5,0 млрд рублей бюджеты расположились следующим образом: 7 бюджетов запланировали дефицит до 1,0 млрд рублей, 11 бюджетов до 2,0 млрд рублей, 14 бюджетов – до 3,0 млрд рублей, 10 бюдже- тов – до 4,0 млрд рублей и 8 бюджетов – до 5,0 млрд рублей.

Сгруппируем бюджеты субъектов РФ 2017 г. по величине их дефицита к запланированным расходам (см. табл. 7).

Таблица 7

Группировка бюджетов 2017 г. субъектов РФ по величине дефицита к планируемым бюджетным расходам (%)

Table 7

Grouping of 2017 budgets of the constituent entities of the Russian Federation for the value of the deficit to the planned budgetary costs (%)

|

Интервал группировки по уровню дефицита бюджетов к планируемым расходам (в %) |

Количество бюджетов субъектов РФ |

|

От 0,0 до 2,0 |

7 |

|

От 2,1 до 4,0 |

17 |

|

От 4,1 до 6,0 |

16 |

|

От 6,1 до 8,0 |

17 |

|

От 8,1 до 10,0 |

7 |

|

От 10,1 до 12,0 |

7 |

|

От 12,1 до 14,0 |

6 |

|

От 14,1 до 16,0 |

4 |

|

От 16,1 до 18,0 |

1 |

|

Свыше 18,1 |

1 |

Всего группировкой охвачены бюджеты 83 субъектов из 85, так как два бюджета из них являются профицитными. Группировка показывает, что около 68,7% бюджетов субъектов РФ по этому показателю концентрируются в интервале от 0,0 до 8,0%, 24,1% бюджетов находятся в интервале от 8,1 до 14,0%, что вместе составляет 92,8% от всех бюджетов субъектов РФ.

Таким образом, анализ дефицитности бюджетов субъектов РФ с помощью группировочных таблиц показывают, что их подавляющая часть по этому параметру концентрируется на низких интервальных позициях. Исходя из этого, можно сделать следующие выводы:

-

• дефицитность бюджетов субъектов РФ в своей основной массе относительно невысокая, несмотря на ее хронический и повсеместный характер;

-

• в современных условиях сохраняется потенциальная возможность снизить дефицитность или сбалансировать бюджеты многих регионов в силу ее относительно невысокого уровня путем принятия комплекса мер по решению этой проблемы;

-

• относительно невысокий уровень дефицитности большинства региональных бюджетов сопровождается высокой их долговой нагрузкой, что значительно усугубляет финансовые проблемы регионов, доведя в некоторых из них до предела.

Заключение

Основными проблемами формирования бюджетных расходов в условиях дефицита являются наличие высокой долговой нагрузки, снижение доходов, усиление территориальных диспропорций экономического развития.

Решение выявленных проблем видится в принятии и реализации комплекса федеральных и региональных мер по финансовой стабилизации субъектов страны и достижению сбалансированности их бюджетов. Эти меры должны охватывать как финансы, так и другие сферы деятельности, в том числе производство, сферу услуг и туризм. Некоторые из этих мер представлены в табл. 8.

Таблица 8

Возможные меры по финансовой стабилизации субъектов РФ и достижению сбалансированности их бюджетов10

Table 8

Potential measures for the financial stabilization of the RF subjects and to balance their budgets

|

Меры по финансовой стабилизации субъектов РФ и достижению сбалансированности их бюджетов |

|

|

1 |

Передача некоторых расходных полномочий с регионального уровня в федеральный центр. Остановить тенденцию регионализации расходных обязательств без достаточной бюджетной обеспеченности |

|

2 |

Существенно повысить ответственность региональной администрации в целом и губернаторов, в частности, за рост и просрочку долгов регионов |

|

3 |

Оптимизировать организационно-функциональную структуру аппарата управления региональных администраций в зависимости от эффективности его работы и финансового состояния регионов. Снизить финансовую нагрузку на региональные бюджеты, связанные с содержанием аппарата управления и реализацией неэффективных бюджетных расходов |

|

4 |

Разработать и реализовать комплекс мер по повышению доходной части и снижению долговой нагрузки региональных бюджетов на основе расширения источников финансовых ресурсов путем увеличения их налоговой базы, улучшения налогового администрирования, создания реального, а не мнимого, инвестиционного климата благоприятного для развития малого и среднего бизнеса, экспорта регионального туристского продукта и внешнеэкономической деятельности в целом |

|

5 |

Учитывая несбалансированность подавляющего числа бюджетов субъектов РФ и большую, а у некоторых из них критическую, долговую нагрузку, найти возможность передать на региональный уровень дополнительные налоговые и неналоговые доходы или ввести новые региональные налоги за счет федеральных налогов |

|

6 |

Повысить объем валового регионального продукта путем повышения уровня диверсификации и углубления специализации производства и отдельных видов деятельности, например, туризма, на подведомственной территории |

|

7 |

Разработать и реализовать с учетом имеющегося у субъектов РФ соответствующего потенциала научнообоснованных программы развития региональных технологий по туризму и маркетинга подведомственных территорий, что в конечном итоге будет способствовать повышению доходов региональных бюджетов |

10 Составлено авторами

В Федеральном бюджете РФ 2017 г. выражены все негативные стороны неустойчивого экономического положения страны, вызванного комплексом неблагоприятных внутренних и внешних факторов. Однако в 2017 г. состояние бюджетной системы свидетельствует, что она начинает адаптироваться к новым условиям, по крайней мере, она не свалилась в «штопор» даже при относительно низких ценах на сырьё и выполняет свои расходные обязательства. При этом бюджетные проблемы никуда не делись. Их решение требует ускоренного развития внутренней системы формирования доходов бюджета, снижение до приемлемого уровня его зависимость от внешних факторов и повышение уровня администрирования бюджетными расходами, обеспечивающего своевременное и целевое их использование в полном объеме.

Оценивая бюджет 2017 г., можно сделать вывод о том, что его расходная часть, как и сам бюджет в целом, спланирован по консервативному сценарию. Бюджеты по-прежнему разрабатываются на основе неустойчивых прогнозных оценок, которые необходимо вынужденно уточнять и корректировать вслед за быстро меняющимися условиями и факторами, определяющими их параметры и особенности формирования бюджетных расходов.

Список литературы Проблемы формирования бюджетных расходов в условиях дефицита бюджетов

- Евдокимова Ю.В. Обзор основных направлений бюджетной политики Российской Федерации на 2015-2017 годы// Экономика и менеджмент инновационных технологий. 2015. № 4-1 (43). С. 114-116. URL: http://ekonomika.snauka.ru/2015/04/7622 (дата обращения: 10.07.2017).

- Зубова О.Н., Трюшникова Е.С. Дефицит государственного бюджета и способы его финансирования//Гендерные исследования в гуманитарных науках. № 3. 2015. С. 79-86.

- Покидова С.С. Как добиться выполнения бюджета//Справочник экономиста. 2011. № 2. 321 с.

- Истомина Н.А., Долганова Ю.С., Мазурина М.О. Корректировка параметров регионального бюджета по доходам как объективная составляющая бюджетного процесса//Бюджетное планирование. 2013. № 34. С. 27-32.

- Зубаревич Н. В., Горина Е.А. Социальные расходы в России: федеральный и региональные бюджеты. М.: НИУ ВШЭ, 2015. 63 с.

- Авдеева Д., Акиндинова Н., Канофьев В. и др. Среднесрочные сценарии развития российской экономики на 2015-2018 гг. Исследование подготовлено в рамках Программы фундаментальных исследований НИУ ВШЭ в 2015 году. М.: ВШЭ, 2015. 1-16 с.

- Заключение Российского экономического университета имени Г.В. Плеханова по проекту федерального бюджета на 2016 год. М., 2016. 1-11 с.

- Задорожная С.А. Решения проблем по обеспечению сбалансированности регионального бюджета//Молодой ученый. 2015. № 12. С. 419-422.

- Министерство финансов РФ. Бюджет для граждан. К Федеральному закону «О Федеральном бюджете на 2017 год и на плановый период 2918 и 2019 годов. С. 16-21.

- Артамонова В.Н. Обеспечение сбалансированности Бюджета Вологодской области//Бюджет. 2016. № 7. С. 65-73.

- Поварова А.И. Региональный бюджет 2015-2017: бездефицитность или отказ от развития?//Общественные финансы. 2015. № 1(37). С. 150-170.

- Buskeviciute, E. (2008) Public Finances. Kaunas. Technologija. 57-144 p.

- Chinn, M. D., Ito, H. (2007) Current account balances, financial development and institutions: assaying the world "saving glut". Journal of International Money and Finance, Nr. 26 (4), 546-569.

- Gylys, P. (2009) The macroeconomic policy trap: Lithuania case. Economics. Nr. 88, p. 33-51.

- Janulyte, L. (2011) Principals of public debt impact to economy. Contemporary Issues In Business, Management And Education'2011. p. 123-133.

- Kumhof M.,Laxion D.(2013) Fiscal deficits and current account deficits. Journal Economic Dynamic and control.Valume 37, Issue 10.

- Karmelavicius, J., Klyviene, V. (2012) Impact for Baltic macroeconomic indicators to changes in fiscal policy analysis. Pinigu studijos. Nr. 16(1), p. 30-48.

- Kregzde, A. (2013) The safe ceiling of Lithuania budget deficit. Economics, Nr. 3 (92), p.74-88.

- Rakauskiene, O.G. (2006) The public economic policy (fiscal, foreign trade and social policy): Monography. Vilnius. Mykolo Romerio universiteto press center. 215-317 p.

- Sang Ho, L. (2007) Government deficit financing and stabilization. Journal of economic studies. Nr. 15 p. 34-44.

- Sineviciens, L., Vasiliauskaite, A. (2010) Features of the cyclical fiscal policies in the context of economic development. Ekonomika ir vadyba. Nr. 15, p. 1024-1030.

- Snieska, V., Baumiliene, V. and others (2005) Macroeconomics. Kaunas. Technologija 195-200 p.