Проблемы оценки реального ущерба в России

Автор: Мирзоян Наталия Витальевна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - оценка различных объектов

Статья в выпуске: 10 (205), 2018 года.

Бесплатный доступ

Автор анализирует существующие в России проблемы оценки реального ущерба. Рассматривает положения нормативных правовых актов по идентификации объектов реального ущерба. Предлагает алгоритмы оценки реального ущерба в зависимости от группы таких объектов, определения стоимости объектов ущерба и затрат на восстановление таких объектов.

Деление убытков на реальный ущерб и упущенную выгоду, оценка реального ущерба, классификация объектов ущерба, алгоритм определения стоимости и затрат на восстановление объекта

Короткий адрес: https://sciup.org/170172927

IDR: 170172927 | DOI: 10.24411/2072-4098-2018-10102

Problems in evaluating real damage in Russia

The author analyzes the problems of real damage assessment existing in Russia. Considers the provisions of regulatory legal acts on the identification of objects of real damage. It offers algorithms for assessing the real damage depending on the group of such objects, determining the cost of the objects of damage and the cost of restoring such objects.

Текст научной статьи Проблемы оценки реального ущерба в России

В Российской Федерации происходит активное реформирование системы надзора, в связи с чем все чаще возникает вопрос о сравнении практики оценки ущерба, используемой в государственных ведомствах и коммерческих структурах (подробнее см. [18]).

В нормативных правовых актах определение материального ущерба напрямую не сформулировано, его можно косвенно сформулировать на основе положений статьи 15 Гражданского кодекса Российской Федерации о возмещении убытков:

-

• реальный ущерб – расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, а также утрата или повреждение имущества лица;

-

• упущенная выгода – неполученные доходы, которые правообладатель получил бы при обычных условиях гражданского оборота, если бы его право не было нарушено.

Деление убытков на реальный ущерб и упущенную выгоду отражает различие в проявлении убытков как имущественных потерь. В случае реального ущерба это реально наступающие (физические) потери в имуществе, в то время как в случае упущенной выгоды это предполагаемые потери от неполучения ожидаемых доходов, которые могли и должны были быть получены при надлежащем исполнении норм гражданского права.

В 2017–2018 годах в Российской Феде- рации реализуется приоритетная программа «Реформа контрольной и надзорной деятельности», утвержденная протоколом президиума Совета при Президенте Российской Федерации по стратегическому развитию и приоритетным проектам от 21 декабря 2016 года № 12. В рамках программы определен основной показатель «Снижение уровня материального ущерба по контролируемым видам рисков, к уровню цен 2015 года». Таким образом, с проблемой оценки реального ущерба столкнулись все участники программы – федеральные органы исполнительной власти (далее – ФОИВ), осуществляющие контрольнонадзорные функции, в том числе МЧС России, Россельхознадзор, Роспотребнадзор, Ростехнадзор, Росздравнадзор, Ространс-надзор, Росприроднадзор, Росрыболовство, МВД России.

В рамках каждого ФОИВа осуществляется несколько видов контроля, который предполагает оценку разных видов объектов ущерба.

Например, в рамках паспорта реализации проектов по основному направлению стратегического развития Российской Федерации «Реформа контрольной и надзорной деятельности», утвержденного протоколом заседания проектного комитета от 21 февраля 2017 года № 13(2), зафиксированы, например, следующие виды контроля для Россельхознадзора:

-

• государственный ветеринарный надзор;

-

• федеральный государственный ка-

- рантинный фитосанитарный контроль (надзор);

-

• государственный земельный надзор в отношении земель сельскохозяйственного назначения, оборот которых регулируется Федеральным законом «Об обороте земель сельскохозяйственного назначения»;

-

• государственный надзор в области семеноводства в отношении семян сельскохозяйственных растений;

-

• федеральный государственный надзор в сфере обращения лекарственных средств для ветеринарного применения.

В ходе анализа методик оценки ущерба на базе ведомств было выявлено, что методики ФОИВов по-своему интерпретируют показатель реального ущерба, объекты ущерба и методику оценки ущерба по объектам.

При этом методики, которые используют ФОИВы, не являются универсальными и имеют ряд недостатков, в числе которых:

-

• отсутствие согласованного и универсального понятийного аппарата;

-

• отсутствие единой методологии расчета значений показателя уровня ре-

- ального ущерба по контролируемым видам рисков.

Анализ нормативных правовых актов показал, что обычно выделяются 8 укрупненных групп объектов, которым может быть нанесен реальный ущерб:

-

1) жилые здания и помещения (исключая объекты культурного наследия);

-

2) нежилые здания и помещения, сооружения;

-

3) объекты культурного наследия;

-

4) машины, транспортные средства и оборудование, включая хозяйственный инвентарь;

-

5) культивируемые биологические ресурсы;

-

6) объекты интеллектуальной собственности;

-

7) материально-производственные запасы;

-

8) природные объекты.

Однако такая классификация может быть детализирована для того, чтобы учесть особенности объектов в рамках разработки методики оценки ущерба. Обоснование обобщенной классификации объектов ущерба построено на выделении групп объектов в нормативных правовых актах (см. табл. 1).

Таблица 1

Обобщенная классификация объектов реального ущерба (для ФОИВов, осуществляющих контрольно-надзорные функции)

|

Номер группы |

Группа объектов, которым может быть причинен реальный ущерб |

Нормативный правовой акт, выделяющий группу объектов ущерба |

|

1 |

Жилые здания и помещения (исключая объекты культурного наследия) |

Общероссийский классификатор основных фондов [11] |

|

2 |

Нежилые здания и помещения, сооружения |

|

|

3 |

Объекты культурного наследия (объекты недвижимого имущества, имеющие культурное значение, произведения живописи, скульптуры, декоративноприкладного искусства, объекты науки, техники и т. д.) |

|

|

4 |

Машины и оборудование, включая хозяйственный инвентарь (транспортные средства, оборудование, машины, инвентарь и т. д.) |

Окончание таблицы 1

|

5 |

Культивируемые биологические ресурсы (культивируемые ресурсы животного и растительного происхождения, неоднократно дающие продукцию) |

Общероссийский классификатор основных фондов [11] |

|

6 |

Объекты интеллектуальной собственности (полезные модели, промышленные образцы, оригиналы произведений развлекательного жанра, литературы или искусства и т. д.) |

|

|

7 |

Материально-производственные запасы (сырье, товары, готовая продукция и т. д.) |

Приказ Министерства финансов Российской Федерации от 9 июля 2001 года № 44н «Учет материально-производственных запасов» ПБУ 5/01 |

|

8 |

Природные объекты |

Федеральный закон от 10 января 2002 года № 7-ФЗ (ред. от 31.12.2017) «Об охране окружающей среды» |

|

8.1 |

Земельные участки |

Земельный кодекс Российской Федерации (ред. от 31.12.2017) |

|

8.2 |

Леса и лесные участки |

Лесной кодекс Российской Федерации (ред. от 29.12.2017) |

|

8.3 |

Водные объекты |

Водный кодекс Российской Федерации (ред. от 29.07.2017) |

|

8.4 |

Участки недр |

Закон Российской Федерации от 21 февраля 1992 года № 2395-1 «О недрах» (ред. от 30.09.2017) |

|

8.5 |

Охотничьи ресурсы |

Федеральный закон от 24 июля 2009 года № 209-ФЗ «Об охоте и о сохранении охотничьих ресурсов, и о внесении изменений в отдельные законодательные акты Российской Федерации» (ред. от 29.07.2017) |

|

8.6 |

Водные биологические ресурсы |

Федеральный закон от 20 декабря 2004 года № 166-ФЗ «О рыболовстве и сохранении водных биологических ресурсов» (ред. от 05.12.2017) |

|

8.7 |

Объекты животного мира, занесенные в Красную книгу |

Приказ Государственного комитета Российской Федерации по охране окружающей среды от 19 декабря 1997 года № 569 «Об утверждении перечней (списков) объектов животного мира, занесенных в Красную книгу Российской Федерации и исключенных из Красной книги Российской Федерации» (ред. от 28.04.2011) |

|

8.8 |

Объекты растительного мира, занесенные в Красную книгу |

|

|

8.9 |

Почвы/почвенные ресурсы |

Приказ Министерства природных ресурсов Российской Федерации № 525, Комитета Российской Федерации по земельным ресурсам и землеустройству № 67 от 22 декабря 1995 года «Об утверждении Основных положений о рекультивации земель, снятии, сохранении и рациональном использовании плодородного слоя почвы» |

|

8.10 |

Атмосферный воздух |

Федеральный закон от 10 января 2002 года № 7-ФЗ «Об охране окружающей среды» (ред. от 31.12.2017) |

В соответствии с обобщенной классификацией объектов ущерба (см. табл. 1) можно выделить объекты реального ущерба по каждому виду контроля, проводимого Россельхознадзором (см. табл. 2).

После идентификации объектов ущерба необходимо сформировать единый алгоритм определения реального ущерба. Наиболее полно алгоритм определения реального ущерба раскрыт для транспортных средств в Положении о единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, утвержденном Центральным банком Российской Федерации от 19 сентября 2014 года № 432-П.

Общий алгоритм определения реального

Таблица 2

Объекты реального ущерба для видов контроля, проводимого Россельхознадзором

|

Вид контроля |

Объекты реального ущерба |

|

Государственный ветеринарный надзор (в том числе в пунктах пропуска через государственную границу Российской Федерации и (или) места полного таможенного оформления) |

Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию Материально-производственные запасы (сырье и материалы, готовая продукция и другие материальнопроизводственные запасы Отдельные природные объекты:

Хозяйственный инвентарь (подлежит уничтожению при ликвидации очагов болезней) |

|

Федеральный государственный карантинный фитосанитарный контроль (надзор) |

Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию Материально-производственные запасы Отдельные категории природных объектов:

Хозяйственный инвентарь (подлежит уничтожению в случае обнаружения карантинных объектов) |

|

Государственный земельный надзор в отношении земель сельскохозяйственного назначения, оборот которых регулируется Федеральным законом «Об обороте земель сельскохозяйственного назначения» |

Почва/почвенные ресурсы |

|

Государственный надзор в области семеноводства в отношении семян сельскохозяйственных растений |

Объект ущерба относится к упущенной выгоде, а не к реальному ущербу (имущественные интересы лица, приобретшего семена, качество которых не соответствует сведениям, указанным в сопроводительных документах) |

|

Федеральный государственный надзор в сфере обращения лекарственных средств для ветеринарного применения |

Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию Сырье и материалы (сельскохозяйственные животные, выращиваемые на убой) |

ущерба предусматривает наличие четырех базовых ситуаций:

-

1) невозможность проведения восстановления (ремонта) и реализации годных остатков объекта (его полная потеря);

-

2) невозможность проведения восстановления (ремонта) объекта, но возможность реализации годных его остатков;

-

3) возможность восстановления (ремонта) объекта, но экономическая нецелесообразность этого;

-

4) возможность восстановления (ремонта) объекта и экономическая целесообразность этого.

Общий алгоритм определения реального ущерба может применяться:

-

• к жилым здания и помещениям (за исключением объектов культурного наследия);

-

• к нежилым зданиям и помещениям, сооружениям;

-

• к машинам, транспортным средствам и оборудованию, хозяйственному инвентарю и материально-производственным запасам.

В таблице 3 показаны варианты решений по методике определения реального ущерба для групп 1, 2, 4 и 7, указанных в та- блице 1.

Упрощенный алгоритм определения реального ущерба предусматривает наличие двух базовых ситуаций:

-

1) невозможность восстановления объекта (его полная потеря);

-

2) возможность восстановления объекта.

Такой алгоритм определения реального ущерба может применяться:

-

• для уникальных и охраняемых объектов:

-

• для объектов культурного наследия;

-

• для культивируемых биологических ресурсов;

-

• для объектов интеллектуальной собственности;

-

• для природных объектов (см. табл. 4).

По отдельным видам природных объектов, таким как атмосферный воздух, водные объекты и т. д., может быть только одна базовая ситуация – восстановление объекта ущерба. В этом случае реальный ущерб равен затратам на восстановление.

В рамках методики оценки реального ущерба расчет основан на трех показателях:

-

1) стоимость объекта;

-

2) доля годных остатков;

Таблица 3

Определение реального ущерба применительно к зданиям, помещениям, сооружениям, машинам, транспортным средствам и оборудованию, хозяйственному инвентарю и материально-производственным запасам

|

Статус объекта ущерба |

Способ определения величины реального ущерба |

|

В случае невозможности проведения восстановления (ремонта) объекта и реализации годных его остатков |

Реальный ущерб равен стоимости объекта, которому нанесен ущерб |

|

В случае невозможности проведения восстановления (ремонта) объекта, но возможности реализации годных его остатков |

Реальный ущерб равен стоимости объекта за вычетом стоимости годных остатков |

|

В случае возможности проведения восстановления (ремонта) объекта, но экономической нецелесообразности этого |

Реальный ущерб равен стоимости объекта за вычетом стоимости годных остатков |

|

В случае возможности проведения восстановления (ремонта) объекта и экономической целесообразности этого |

Реальный ущерб равен затратам на проведение восстановительного ремонта |

Таблица 4

Определение реального ущерба объектов культурного наследия, культивируемых биологических ресурсов, объектов интеллектуальной собственности, природных объектов

|

Статус объекта ущерба |

Способ определения величины реального ущерба |

|

В случае невозможности восстановления объекта (его полной потери) |

Реальный ущерб равен стоимости объекта, которому нанесен ущерб |

|

В случае возможности восстановления объекта |

Реальный ущерб равен затратам на восстановление объекта |

-

3) затраты на восстановление (ремонт) объекта.

В рамках индивидуальной оценки реального ущерба оценщики определяют стоимость объекта как его рыночную стоимость, долю годных остатков – на основе экспертизы состояния объекта, затраты на восстановление (ремонт) объекта – на основе составления сметы и калькуляций затрат по видам ремонтных работ на основе нормативов и рыночных данных.

Однако в случае определения реального ущерба в рамках реализации приоритетной программы по реформе надзорной и контрольной деятельности федеральным органам исполнительной власти необходимо сделать определение этих показателей максимально простым и прозрачным, а также минимально трудоемким.

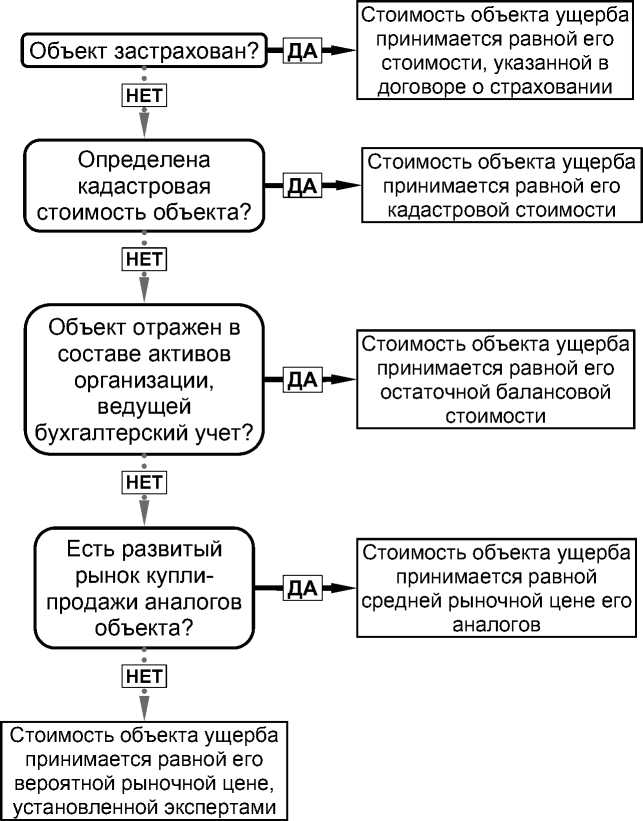

Для определения стоимости объекта ущерба может использоваться следующий алгоритм: если объект не попадает под определение группы первого приоритета, то рассматривается группа второго, если он не попадает и под вторую группу, то рассматривается группы третьего приоритета и т. д.

Приоритет 1. Если объект ущерба застрахован, то стоимость объекта принимается равной стоимости, указанной в договоре о страховании (для зданий, оборудования и т. д.).

Приоритет 2. Если определена кадастровая стоимость объекта ущерба, то его стоимость приравнивается к кадастровой стои- мости (зданий, помещений, сооружений и земельных участков и т. д.).

Приоритет 3. Если объект отражен в составе активов организации, то стоимость объекта приравнивается к его остаточной балансовой стоимости (для машин, транспортных средств, оборудования и т. д.).

Приоритет 4. При наличии развитого рынка аналогов объекта его стоимость приравнивается к средней рыночной цене аналогов (для машин, транспортных средств, оборудования и т. д.).

Приоритет 5. При отсутствии развитого рынка купли-продажи аналогов стоимость объекта равна его вероятной рыночной цене, установленной экспертами (для уникальных объектов, объектов культурного и исторического наследия и т. д.).

Для наглядности алгоритм определения стоимости объекта ущерба представлен на рисунке.

После определения стоимости объекта ущерба необходимо определить долю годных его остатков. В рамках методики оценки ущерба используются показатели «доля годных остатков» и «стоимость годных остатков». Годными остатками могут быть комплектующие изделия (детали, узлы, агрегаты) или исправные, имеющие остаточную стоимость и годные к дальнейшей эксплуатации остатки поврежденного объекта.

Доля годных остатков – это доля объекта ущерба, измеряемая от 0 до 100 процентов, показывающая, какая часть объекта имеет

Алгоритм определения стоимости объекта ущерба

остаточную стоимость и пригодна к дальнейшей эксплуатации. Доля годных остатков может определяться на основе мнения специалиста, регистрирующего факт ущерба.

Стоимость годных остатков определяется посредством умножения стоимости объекта на долю годных остатков.

В рамках методики оценки ущерба также используется показатель «затраты на восстановление (восстановительный ремонт)», который можно определять на основе общего алгоритма определения затрат на восстановление (восстановительный ремонт). Алгоритм определения затрат на восстановление (восстановительный ремонт) включает последовательные шаги (приоритеты).

Приоритет 1. Если по объекту составлена смета/калькуляция затрат на восста- новление, то затраты на восстановление (восстановительный ремонт) принимаются равными сметной стоимости затрат из сметы или калькуляции.

Приоритет 2. При наличии развитого рынка подрядных организаций, осуществляющих работы по восстановлению аналогов объекта ущерба, по рыночным ценам подрядных организаций с учетом видов и объемов необходимых работ составляется экспресс-смета. Затраты на восстановление (восстановительный ремонт) принимаются равными сметной стоимости затрат из экспресс-сметы. При отсутствии развитого рынка подрядных организаций, осуществляющих работы по восстановлению аналогов объекта ущерба, следует перейти к шагу (приоритету) 3.

Приоритет 3. При отсутствии развитого рынка подрядных организаций, осуществляющих работы по восстановлению аналогов объекта ущерба, затраты на восстановление (восстановительный ремонт) устанавливаются экспертами.

Таким образом, в статье предложено и рассмотрено разделение материального ущерба на реальный ущерб и упущенную выгоду. В отношении реального ущерба представлены классификация объектов ущерба и алгоритм определения реального ущерба в соответствии с группой объектов ущерба.

Предложенный алгоритм может применяться практикующими оценщиками к объектам, как находящимся в ведении ФОИВ, так в коммерческом секторе.

Алгоритмы определения стоимости и затрат на восстановление (ремонт) объекта ущерба разработаны для упрощения процедуры оценки реального ущерба, нанесенного объектам, находящимся в ведении ФОИВ.

Проблемы оценки реального ущерба связаны не только со сложностью методологии, нормативного правового регулирования, но и с наличием действующих методик, разработанных ФОИВами по разным методологиям и с использованием различной терминологии.

Внедрение новых технологий и отложенных реестров (подробнее см. [19, с. 67–74]) будет способствовать обобщению опыта и методологии оценки стоимости таких сложных объектов, как работы, услуги и материалы для проведения восстановительного ремонта вследствие причинения реального ущерба (соответствующие алгоритмы предложены в настоящей статье).

Оценка реального ущерба строится на стыке методологии оценки стоимости имущества, бизнеса (подробнее см. [16, 17]) и научных исследований, проводимых на базе ведомств. Необходимо систематизировать и обобщить существующий практический опыт оценки реального ущерба, а в дальнейшем отразить основные положения в обобщенной и детализированной методике по его оценке.

Список литературы Проблемы оценки реального ущерба в России

- Гражданский кодекс Российской Федерации (часть первая): Федеральный закон от 30 ноября 1994 года № 51-ФЗ (с изм. и доп.). Доступ из справочной правовой системы «КонсультантПлюс».

- Земельный кодекс Российской Федерации: Федеральный закон от 25 октября 2001 года № 136-ФЗ: в редакции от 31 декабря 2017 года. Доступ из справочной правовой системы «КонсультантПлюс».

- Лесной кодекс Российской Федерации: Федеральный закон от 4 декабря 2006 года № 200-ФЗ: в редакции от 29 декабря 2017 года. Доступ из справочной правовой системы «КонсультантПлюс».

- Водный кодекс Российской Федерации: Федеральный закон от 3 июня 2006 года № 74-ФЗ: в редакции от 29 и юля 2017 года. Доступ из справочной правовой системы «КонсультантПлюс».

- Об охране окружающей среды: Федеральный закон от 10 января 2002 года № 7-ФЗ: в редакции Федерального закона от 31 декабря 2017 года. Доступ из справочной правовой системы «КонсультантПлюс».