Проблемы просроченной задолженности по потребительским кредитам в Российской Федерации

Автор: Евграфова Л.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-2 (28), 2018 года.

Бесплатный доступ

Статья посвящена проблеме появления просроченной задолженности у населения по потребительским кредитам. Дается оценка современного состояния рынка потребительского кредитования в России. Рассматриваются основные причины непогашения долга гражданами в установленный срок. Также описаны основные способы взыскания просроченной задолженности банками и кредитными учреждениями.

Потребительское кредитование, задолженность, просроченная, взыскание, кредит, долг

Короткий адрес: https://sciup.org/140281028

IDR: 140281028

Problems of interpreted consumer loans in Russian Federation

The article is devoted to the problem of the appearance of overdue debts of the population on consumer loans. The assessment of the current state of the consumer lending market in Russia is given. The main reasons of non-payment of debt by citizens in due time are considered. The main methods of collection of overdue debts by banks and credit institutions are also described.

Текст научной статьи Проблемы просроченной задолженности по потребительским кредитам в Российской Федерации

В настоящий момент главное направление деятельности банков, а также основной источник их доходов – кредитование. При этом более 25% выданных банками средств приходится на потребительское кредитование населения.

Потребительский кредит представляет собой кредит, полученный физическим лицом для удовлетворения личных потребностей: от покупки дорогостоящего имущества, до повседневных целей, таких как приобретение недвижимости, автомобилей, получение образования и т.д. Зачастую получение кредита является единственным выходом из сложившейся ситуации.

Однако в сегменте потребительского кредитования банки сталкиваются с проблемами, которые связаны с неплатежеспособностью заемщиков и ростом просроченной задолженности. Причинами непогашения задолженности в срок могут выступать недостаточная экономическая грамотность населения, потеря заработка или первоначальная переоценка своих финансовых возможностей. В итоге это приводит к тому, что заемщик не может выполнить условия договора по кредиту, т.е. в банк вовремя не поступают основные платежи по кредиту, а также начисленные проценты.

В российской практике проблема просроченной задолженности по потребительским кредитам и взыскания этих долгов является достаточно распространенной даже после принятия Банком России в 2013 году мер по ее снижению:

- повышение года ставок резервирования по необеспеченным кредитам,

-

- введение коэффициентов риска по ряду потребительских кредитов.

Проанализируем сложившуюся ситуацию современного состояния рынка потребительского кредитования в России.

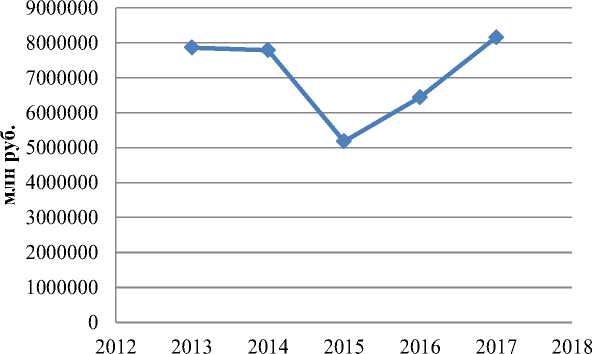

Потребительское кредитование населения в РФ достигло 2017г. огромной величины. За 2017 год банки РФ выдали физическим лицам кредитов на сумму 8 триллионов 158,7 млрд. рублей. Это на 1 триллион 716,8 млрд. рублей больше, чем за 2016 год.

Годы

Рис. 1 - Объем кредитов, предоставленных физическим лицам в РФ

В целом, начиная с 2015 года, мы наблюдаем тенденцию к росту объема потребительского кредитования достаточно быстрыми темпами: 124,3% в 2016г. в сравнении с 2015г. и 126,7% в 2017г. по сравнению с 2016г. Однако в период 2014-2015гг. мы видим резкий спад объема выданных населению кредитов. Это обусловлено скачками ключевой ставки Банка России (за период с 2014г. по 2016г. она варьировалась от 9,5% до 17%). Все это неизбежно привело к изменениям процентных ставок коммерческих банков, при этом ставки по потребительским кредитам достигали рекордных значений в 25-35% годовых. В результате понижения ключевой ставки в феврале 2015г. кредиты стали доступнее в среднем на 5-6% к весне-лету.

Таблица 1. Кредиты, предоставленные физическим лицам по РФ, млн. руб.

|

Годы |

Объем кредитов, предоставленных физическим лицам по состоянию на 01.12. |

||

|

Всего |

в руб. |

в ин. валюте |

|

|

2017 |

8158724 |

8067116 |

91607 |

|

2016 |

6441931 |

6338873 |

103059 |

|

2015 |

5180643 |

5096537 |

84106 |

|

2014 |

7791974 |

7649161 |

142813 |

|

2013 |

7863992 |

7713783 |

150209 |

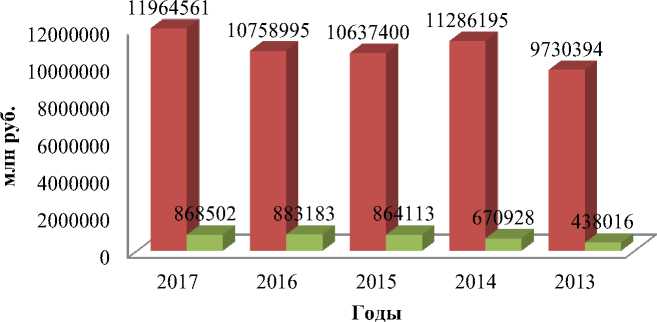

Общая задолженность физических лиц по кредитам имеет тенденцию к увеличению и на 1 декабря 2017 года по Российской Федерации ее сумма достигла 11,964 трлн. рублей (табл.2).

Таблица 2. Задолженность по кредитам, предоставленным физическим лицам по РФ, млн. руб.

|

Годы |

Задолженность по состоянию на 01.12. |

|||||

|

Всего |

в руб. |

в ин. валюте |

в том числе просроченная |

|||

|

Всего |

в руб. |

в ин. валюте |

||||

|

2017 |

11964561 |

11855189 |

109372 |

868502 |

833346 |

35155 |

|

2016 |

10758995 |

10585871 |

173124 |

883183 |

832552 |

50631 |

|

2015 |

10637400 |

10380135 |

257265 |

864113 |

810246 |

53868 |

|

2014 |

11286195 |

11014419 |

271776 |

670928 |

624557 |

46371 |

|

2013 |

9730394 |

9493013 |

237381 |

438016 |

403375 |

34641 |

При этом сумма просроченной задолженности в 2017г. по сравнению с 2016г. сократилась на 14 681 млн. руб. и на 01.12.2017г. составила 868,5 млрд руб.

Как видно, темпы роста двух видов задолженностей прямо противоположные: темп роста общей задолженности по кредитам к 2017 г. увеличивается, в то время как по просроченной задолженности снижается.

Доля просроченной задолженности в ее общей сумме незначительна и составляет около 7%. Ее динамика за 2013-2016г. имела тенденцию к увеличению. Однако к 2017г. мы наблюдаем небольшое сокращение просроченной задолженности населения по кредитам (рис.2).

Основными причинами непогашения долга гражданами Российской Федерации в установленный банком срок являются:

-

- оспаривание суммы задолженности;

-

- ухудшение финансового состояния;

-

- потеря работы;

-

- незнание о факте задолженности или забывчивость;

-

- непонимание условий кредитного договора;

-

- нежелание погашать кредит.

■ Залодженность населения по кредитам, всего

■ Просроченная задолженность

Рис. 1 - Задолженность по кредитам, предоставленным физическим лицам в РФ

В Гражданском Кодексе РФ нет конкретных положений или указаний, касающихся взыскания просроченных задолженностей по потребительским кредитам. Однако в ст. 309 и 314 ГК РФ установлено, что обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и в предусмотренный обязательством срок.

Указания на порядок действий, направленных на возврат долга по договору потребительского кредита установлены в ст. 15 Федерального закона №353-ФЗ «О потребительском кредите (займе)». В случае возникновения просроченной задолженности банк может пытаться взыскать ее двумя способами: в добровольном и принудительном порядке.

На данный момент законно взыскивать долг в принудительном порядке может только Федеральная служба судебных приставов (ФССП). Она действует на основании закона «Об исполнительном производстве» №229-ФЗ. При этом банк будет нести определенные издержки вне зависимости от того, каким будет исход судебного разбирательства. Эти издержки проявляются в виде:

-

- оплаты труда специалистов, представляющих банк в суде;

-

- затрате времени (судебные разбирательства могут длиться от нескольких месяцев до года и больше).

В итоге попытка возвратить долг через приставов может не увенчаться успехом, особенно если заемщик не имеет ликвидного имущества.

Некоторые банки доверяют взыскание просроченной задолженности с недобросовестных заемщиков специализированным коллекторским агентствам. На данный момент существует проект Федерального закона «О коллекторской деятельности», предусматривающий право осуществлять коллекторскую деятельность ИП (коллекторам), а также организациям - юридическим лицам (коллекторским агентствам). Также проект устанавливает их права и обязанности, раскрывает порядок осуществления коллекторской деятельности и требования к данным организациям и ИП.

Однако в настоящее время в связи с отсутствием специализированного закона для регулирования деятельности коллекторских организаций применяют общие положения гражданского законодательства РФ, которое не учитывает все особенности данного вида деятельности. Все это приводит к множеству нарушений прав должников.

Установление контакта является основной формой работы с неплательщиками. Способы могут быть любые: телефонные звонки, личные встречи, электронные письма, тестовые сообщения на мобильный телефон почтовые отправления по адресу проживания или работы и иные способы. И здесь возникает проблема конфиденциальности информации о заемщике. Раскрытие банками информации и своих клиентах коллекторам находится на грани нарушения банковской тайны.

Также к одной из важных проблем взыскания просроченной задолженности следует отнести взыскание долгов с поручителей. Поручительство часто используется в качестве обеспечения обязательств по договорам потребительского кредитования. Ст. 361-367 Гражданского кодекса РФ устанавливают, что поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником. Наиболее часто поручителями оспариваются именно штрафные санкции.

В заключение отметим, что у кредитных организаций возникает множество проблем, связанных с взысканием просроченной задолженности. Это отчасти обусловлено отсутствием нормативного регулирования порядка взыскания задолженности, неосмотрительность банков при выборе клиентов и заключении договоров, а также недобросовестность некоторых заемщиков, которые не в состоянии адекватно оценить свои финансовые возможности. Также заемщики могут пойти обманным путем, чтобы получить необходимую сумму денежных средств в кредит, что грозит впоследствии банкам финансовыми проблемами. Для минимизации подобных рисков кредитным учреждениям необходимо более основательно подходить к процедуре оценки кредитоспособности своих будущих клиентов.

Список литературы Проблемы просроченной задолженности по потребительским кредитам в Российской Федерации

- Федеральный закон от 21.12.2013 №353-ФЗ (ред. от 21.07.2014) «О потребительском кредите (займе)».

- Федеральный закон от 02.10.2007 №229-ФЗ (ред. от 29.06.2015) «Об исполнительном производстве».

- Богатырева С.Н. Банкротство физического лица как способ погашения просроченной задолженности по потребительскому кредиту // Инновационная экономика: перспективы развития и совершенствования. 2014. № 1 (4). С. 78-89.

- Гилязова Л.Н. Актуальные проблемы взыскания просроченной задолженности по потребительским кредитам в Российской Федерации // Инновационные процессы и технологии в современном мире. 2015. № 1(3). С. 159-162.

- Голозубова Н. В. Оценка современного состояния рынка потребительского кредитования в России // Молодой ученый. - 2016. - №11. - С. 670-674.

- Золотова Л.В., Лаптева Е.В., Портнова Л.В. Экономико-статистический анализ макроэкономических показателей развития банковского сектора России и оценка степени их влияния на уровень экономической активности населения // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 6-4 (52). С. 78-83.

- Огородникова Е.П., Петрина А.В. Оценка налогового потенциала, как составляющая инвестиционной привлекательности Оренбургской области // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 12 (59). С. 970-976.

- Османов О.А. Проблемы взыскания просроченной задолженности по договору потребительского кредита (займа) // Юридический вестник ДГУ. - 2017. - Т. 21. № 1. С. 80-84.

- Официальный сайт Центрального банка Российской Федерации. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/.