Проблемы развития рынка ценных бумаг в странах с переходной экономикой

Бесплатный доступ

Статья посвящена проблемам развития рынка ценных бумаг в странах с переходной экономикой. Проведено исследование основных показателей рынка ценных бумаг в странах с переходной экономикой, проведен сравнительный анализ показателей рынка ценных бумаг в странах с переходной экономикой и странах с развитым рынком, выявлены основные проблемы и предложены пути развития рынка ценных бумаг в странах с переходной экономикой.

Рынок ценных бумаг, фондовые биржи, переходная экономика

Короткий адрес: https://sciup.org/147155812

IDR: 147155812 | УДК: 336.763

Problems of development of securities market in the countries with transition economy

The article is devoted to the problems of securities market development in the countries with transition economy. The article studies the main indicators of the securities market in the countries with transition economy. There is made a comparative analysis of the securities market indicators in the countries with transition economy and developed markets, there are determined the key issues and suggested the ways of securities market development in countries with transition economy.

Текст научной статьи Проблемы развития рынка ценных бумаг в странах с переходной экономикой

Постановка проблемы. Рынок ценных бумаг является одним из важнейших составляющих частей финансового рынка. Развитие и повышение конкурентоспособности экономики в странах с переходной экономикой во многом зависит от уровня развития рынка ценных бумаг. Однако рынок ценных бумаг в большинстве стран с переходной экономикой находится либо на стадии формирования, либо на начальных стадиях развития.

Анализ исследований и публикаций. Для разработки путей развития рынка ценных бумаг в странах с переходной экономикой необходимо исследовать основные показатели рынка ценных бумаг в разных странах с переходной экономикой, подвергнуть сравнительному анализу показатели рынка ценных бумаг в странах с переходной экономикой и странах с развитым рынком, а также с мировыми показателями, выявить основные проблемы развития рынка ценных бумаг в странах с переходной экономикой. Вышеперечисленные проблемы в той или иной мере исследованы в трудах ученых и исследователей, работающих на территории бывшего СССР, а также в трудах иностранных исследователей. В частности, проблемы методологического характера тщательно обсуждены в трудах Миркина Я.М. [2, 3], а закономерности и тенденции развития мировых фондовых рынков – в трудах Рубцова Б.Б. [4]. Однако развитие рынка ценных бумаг требует постоянного исследования рынка, выявления проблем и проведения сравнительного анализа показателей рынка ценных бумаг и проблем развития рынка в разных странах с переходной экономикой.

Формулирование целей статьи. Целью данного исследования является анализ основных показателей, проведение сравнительного анализа и выявление основных проблем развития рынка ценных бумаг в странах с переходной экономикой.

Изложение основного материала исследования. Исходя из целей исследования и значимо- сти для развития экономики в целом, в статье основное внимание уделено анализу показателей рынка инвестиционных ценных бумаг, в частности, структуре рынка, а также исследованию основных биржевых показателей.

Показатели объема рынка инвестиционных ценных бумаг и валового внутреннего продукта в странах с развитыми и формирующимися рынками показаны в табл. 1.

Как видно из табл. 1, в период с 2006–2008 гг. объем мирового валового продукта показывал тенденцию роста. Однако в свете мирового финансово-экономического кризиса объем мирового валового продукта существенно снизился в период с 2008–2009 гг. Из таблицы видно также, что начиная с 2009 г. объем мирового валового продукта начал снова показывать тенденцию роста и в 2010 г. объем мирового валового продукта уже превысил соответствующий показатель 2008 г. Объем валового внутреннего продукта в Европейских странах с переходной экономикой снизился в большей степени, чем объем мирового валового продукта. Начиная с 2009 г. объем валового внутреннего продукта в Европейских странах с переходной экономикой тоже начал показывать тенденцию роста, однако в 2010 г. этот показатель в Европейских странах с переходной экономикой был значительнее меньше соответствующего показателя 2008 г.

Из табл. 1 видно, что более значительными были разницы между мировыми показателями и показателями Европейских стран с переходной экономикой по показателю объема рынка инвестиционных ценных бумаг. Объем мирового рынка инвестиционных ценных бумаг рос до 2007 г., после чего произошло резкое снижение этого показателя. Начиная с 2008 г. объем мирового рынка инвестиционных ценных бумаг начал снова показывать тенденцию роста, и в 2010 г. этот показатель превысил соответствующий показатель 2007 г.

Таблица 1

Объем рынка инвестиционных ценных бумаг и валового внутреннего продукта в странах с развитыми и формирующимися рынками ценных бумаг, 2006–2010 гг. [5, 9]

|

Страна |

Объем рынка инвестиционных ценных бумаг**, млрд долл. США |

Объем валового внутреннего продукта, млрд долл. США |

||||||||

|

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

|

США |

46 305 |

49 802 |

42 395 |

46 729 |

49 818 |

13 195 |

13 808 |

14 441 |

14 119 |

14 527 |

|

Япония |

13 515 |

13 881 |

14 687 |

15 317 |

18 253 |

4 366 |

4 382 |

4 911 |

5 069 |

5 459 |

|

Евросоюз* |

36 272 |

42 952 |

36 400 |

43 569 |

41 923 |

13 644 |

15 689 |

17 037 |

15 373 |

15 161 |

|

в т.ч. |

||||||||||

|

Германия |

6 489 |

7 711 |

6 600 |

7 036 |

6 792 |

2 899 |

3 321 |

3 673 |

3 339 |

3 287 |

|

Великобритания |

7 092 |

7 696 |

5 839 |

7 509 |

8 395 |

2 395 |

2 765 |

2 680 |

2 179 |

2 250 |

|

Франция |

5 808 |

7 104 |

6 025 |

7 054 |

6 926 |

2 252 |

2 594 |

2 867 |

2 656 |

2 563 |

|

Италия |

4 518 |

5 293 |

5 016 |

5 761 |

4 957 |

1 853 |

2 105 |

2 314 |

2 118 |

2 055 |

|

Страны с формирующимися рынками |

17 749 |

28 770 |

16 374 |

23 624 |

28 334 |

14 079 |

17 282 |

20 606 |

19 566 |

23 427 |

|

в т.ч. |

||||||||||

|

Европейские страны |

2 615 |

3 358 |

1 540 |

1 865 |

2 628 |

2 631 |

3 527 |

4 126 |

3 264 |

3 728 |

|

Азиатские страны |

10 375 |

18 288 |

10 160 |

15 478 |

18 318 |

6 260 |

7 482 |

8 902 |

9 480 |

11 427 |

|

Страны Ц. и Юж. Америки |

3 011 |

4 377 |

3 265 |

4 526 |

5 225 |

2 942 |

3 609 |

4 209 |

3 965 |

4 834 |

|

Африканские страны |

992 |

1348 |

600 |

737 |

983 |

920 |

1 100 |

1 282 |

883,4 |

1 049 |

|

Весь мир |

119 561 |

144 928 |

117 043 |

139 271 |

149 944 |

48 204 |

54 545 |

60 918 |

57 843 |

62 911 |

* Включает данные только западноевропейских стран – членов ЕС. Новые члены ЕС включены в группу европейских стран с формирующимися рынками.

** Рассчитано как сумма капитализации рынка акций и непогашенной задолженности по долговым ценным бумагам.

Объем рынка инвестиционных ценных бумаг в Европейских странах с переходной экономикой в период с 2007–2008 гг. снизился более, чем в два раза. Хотя начиная с 2008 г. объем рынка инвестиционных ценных бумаг в Европейских странах с переходной экономикой тоже начал показывать тенденцию роста, однако в 2010 г. этот показатель был почти в два раза меньше соответствующего показателя 2007 г.

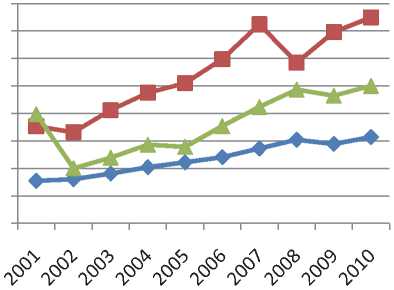

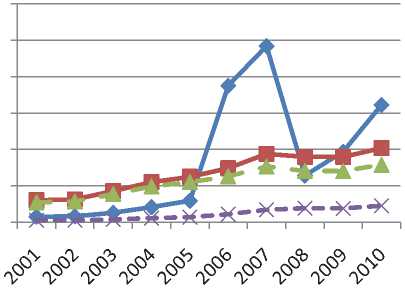

Динамика изменения валового внутреннего продукта, объема рынка инвестиционных ценных бумаг и банковских активов в мире и в странах Восточной Европы показана на рис. 1.

Как видно из рис. 1, в период с 2001 – 2010 гг. показатель объема мирового рынка инвестиционных ценных бумаг почти всегда более чем в два раза превышал показатель объема мирового валового продукта. Объем банковских активов тоже в значительной степени превышал объем мирового валового продукта. Картина иная в странах Восточной Европы. Здесь показатель объема валового внутреннего продукта почти в два раза превышал показатель объема рынка инвестиционных ценных бумаг и в значительной степени – объем банковских активов. Из рис. 1 видно также, что показатель объема рынка инвестиционных ценных бумаг в странах Восточной Европы не показывает стабильной динамики.

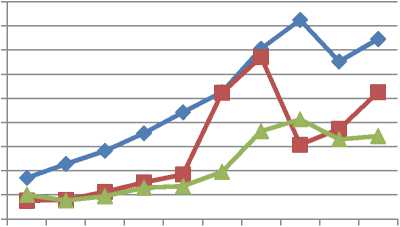

Динамика изменения объема рынка акций и долговых ценных бумаг в мире и в странах Вос- точной Европы показана на рис. 2.

Как видно из рис. 2, в период с 2001–2010 гг. показатель объема мирового рынка долговых ценных бумаг всегда превышал показатель объема мирового рынка акций. В указанном периоде объем мирового рынка долговых ценных бумаг стабильно рос, чего нельзя сказать об объеме мирового рынка акций. В период с 2001–2002 гг. объем мирового рынка акций падал. В период с 2002– 2007 гг. объем мирового рынка акций начал расти быстрыми темпами, в 2007–2008 гг. – резко снизился, потом – снова начал расти быстрыми темпами. Из вышесказанного видно, что кризисы в финансовой системе сильнее влияют на показатели мирового рынка акций, чем рынка долговых ценных бумаг. Однако структурный анализ мирового рынка долговых ценных бумаг выявляет несоразмерное развитие отдельных частей этого рынка. Начиная с 2002 г. объем мирового рынка негосударственных долговых ценных бумаг превышает объем мирового рынка государственных долговых ценных бумаг. Показатель объема мирового рынка негосударственных долговых ценных бумаг рос почти равномерно до 2009 г., после чего начал снижаться. Показатель объема мирового рынка государственных долговых ценных бумаг наоборот, снижался до 2002 г., после чего начал стабильно расти. Структурный анализ указывает, что стабильному росту объема мирового рынка долговых ценных бумаг способствовало наличие

а)

160 000,0

140 000,0

120 000,0

100 000,0

80 000,0

60 000,0

40 000,0

20 000,0

0,0

• Валовой внутренний продукт

-■-Объем рынка инвестиционных ценных бумаг

—*— Банковские активы

б)

4 500,0

4 000,0

3 500,0

3 000,0

2 500,0

2 000,0

1 500,0

1 000,0

500,0

0,0

♦ Валовой внутренний продукт

-■-Объем рынка инвестиционных ценных бумаг

Банковские активы

Рис. 1. Динамика изменения валового внутреннего продукта, объема рынка инвестиционных ценных бумаг и банковских активов: а) в мире; б) в странах Восточной Европы, 2001–2010 гг. [5, 9]

двух факторов, действующих в разных направлениях – объем частных инвестиций, финансируемых также за счет заемного капитала, который увеличивается в периоды экономического роста и объем государственного долга, который увеличивается в периоды экономического спада.

Из рис. 2 видно, что объем рынка акций в странах Восточной Европы имеет более нестабильную динамику. До 2005 г. объем рынка акций в странах Восточной Европы был значительнее меньше объема рынка долговых ценных бумаг. 2005–2007 гг. объем рынка акций увеличился почти в 10 раз, 2007–2008 гг. – снизился более чем в 3 раза, а 2008–2010 гг. – снова увеличился более чем в 2 раза. Анализ показывает, что рынок акций в странах Восточной Европы неустойчив и полностью подвержен влиянию экономических кризисов.

Другой особенностью рынка ценных бумаг в странах Восточной Европы является преобладание рынка государственных ценных бумаг над рынком негосударственных ценных бумаг. Так, в 2010 г. объем рынка государственных долговых ценных бумаг более, чем в 3 раза превышал объем рынка негосударственных долговых ценных бумаг.

С точки зрения исследования особенностей развития рынка ценных бумаг в странах с переходной экономикой важным является также анализ основных показателей биржевой торговли. Рыночная капитализация акций и число компаний, акции которых допущены к торгам на основных фондовых биржах, действующих в странах с переходной экономикой, показаны в табл. 2.

Объемы торговли акциями и долговыми ценными бумагами на основных фондовых биржах, действующих в странах с переходной экономикой, показаны в табл. 3.

Как видно из табл. 2, в 2010 г. наибольшее число компаний, акции которых допущены к торгам на регулируемом рынке, было на Баня-Лукской фондовой бирже (821 эмитентов). За Ба-ня-Лукской фондовой биржей следуют Варшавская фондовая биржа (584 эмитентов), Сараевская фондовая биржа (541 эмитентов), Болгарская фондовая биржа (390 эмитентов) и Фондовая биржа ПФТС (302 эмитентов). Однако по показателю рыночной капитализации Баня-Лукская фондовая биржа и Сараевская фондовая биржа уступают основным фондовым биржам, действующим на территории Восточной Европы. Рыночная капитализация на Баня-Лукской фондовой бирже составляет 2,6 млрд долларов США, а на Сараевской фондовой бирже – 4,9 млрд долларов США. Из табл. 2 видно, что по показателю рыночной капи тализации лидируют РТС (959,9 млрд долларов

а)

♦ Объем рынка акций

■ Объем рынка долговых ценных бумаг

б)

3 000,0

2 500,0

2 000,0

1 500,0

1 000,0

500,0

0,0

♦ Объем рынка акций

■ Объем рынка долговых ценных бумаг

Рис. 2. Динамика изменения объема рынка акций и долговых ценных бумаг: а) в мире; б) в странах Восточной Европы, 2001–2010 гг. [5, 9]

США) и ММВБ (954,4 млрд долларов США). Число компаний, акции которых допущены к торгам на РТС, составляет 278, а на ММВБ – 249. По показателю рыночной капитализации за РТС и ММВБ следует Варшавская фондовая биржа (190,2 млрд долларов США). Показатель рыночной капитализации на Фондовой бирже ПФТС составляет 32 млрд долларов США, на Будапештской фондовой бирже – 27,7 млрд долларов США, на Казахстанской фондовой бирже – 26,8 млрд долларов США, на Загребской фондовой бирже – 25,6 млрд долларов США, на Бухарестской фондовой бирже – 14,2 млрд долларов США. Показатель рыночной капитализации на остальных фондовых биржах, действующих на территории Восточной Европы, не достигает и 10 млрд долларов США.

Из табл. 3 видно, что по объему торговли акциями на территории Восточной Европы лидируют ММВБ и РТС. В 2010 г. объем торговли акциями на ММВБ составил почти триллион долларов США, а на РТС – более 110 млрд долларов США. За ними следуют Варшавская фондовая биржа (около 70 млрд долларов США) и Будапештская фондовая биржа (около 26 млрд долларов США). Объем торговли акциями на Казахстанской фон- довой бирже составил 1,9 млрд долларов США, на Бухарестской фондовой бирже – 1,7 млрд долларов США, на Загребской фондовой бирже – 1 млрд долларов США. Объем торговли акциями на остальных фондовых биржах, действующих на территории Восточной Европы, не достигает и 1 млрд долларов США.

Как видно из табл. 3, по объему торговли долговыми ценными бумагами на территории Восточной Европы абсолютным лидером является ММВБ. В 2010 г. объем торговли долговыми ценными бумагами на ММВБ составил более чем 1,1 трлн долларов США, за ней следуют Братиславская фондовая биржа (8,8 млрд долларов США), Казахстанская фондовая биржа (1,6 млрд долларов США) и Будапештская фондовая биржа (1,1 млрд долларов США). Объем торговли долговыми ценными бумагами на остальных фондовых биржах, действующих на территории Восточной Европы, не достигает и 1 млрд долларов США.

Из приведенных выше исследований ясно, что рынок ценных бумаг в разных странах с переходной экономикой находится на разных уровнях развития. С точки зрения развития рынка более передовыми являются страны, вошедшие в Европей-

Таблица 2

Рыночная капитализация акций и число компаний, акции которых допущены к торгам на основных фондовых биржах, действующих в странах с переходной экономикой, 2006–2010 гг. [1, 6–8, 10, 11]

|

Название биржи |

Рыночная капитализация акций, млрд долл. США |

Число компаний, акции которых допущены к торгам |

||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Баня-Лукская фондовая биржа, Босния и Герцеговина |

5,0 |

5,9 |

2,6 |

2,9 |

2,6 |

793 |

814 |

838 |

821 |

821 |

|

Болгарская фондовая биржа, Болгария |

9,4 |

21,7 |

8,9 |

8,7 |

7,4 |

347 |

369 |

404 |

398 |

390 |

|

Братиславская фондовая биржа, Словакия |

3,3 |

6,9 |

5,4 |

5,1 |

4,2 |

6 |

160 |

125 |

107 |

90 |

|

Будапештская фондовая биржа, Венгрия |

41,9 |

46,2 |

18,5 |

30,0 |

27,7 |

41 |

41 |

43 |

46 |

52 |

|

Бухарестская фондовая биржа, Румыния |

25,2 |

30,6 |

15,1 |

13,1 |

14,2 |

53 |

54 |

62 |

69 |

74 |

|

Варшавская фондовая биржа, Польша |

151,8 |

211,6 |

90,8 |

151,0 |

190,2 |

265 |

375 |

458 |

486 |

584 |

|

Грузинская фондовая биржа, Грузия |

0,7 |

1,4 |

0,3 |

0,7 |

1,1 |

231 |

161 |

153 |

145 |

138 |

|

Загребская фондовая биржа, Хорватия |

29,0 |

70,2 |

27,1 |

26,6 |

25,6 |

182 |

359 |

356 |

271 |

240 |

|

Казахстанская фондовая биржа, Казахстан |

54,9 |

53,8 |

23,3 |

27,9 |

26,8 |

71 |

67 |

78 |

77 |

73 |

|

Кыргызская фондовая биржа, Кыргызстан |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

186 |

191 |

158 |

9 |

11 |

|

Люблянская фондовая биржа, Словения |

15,2 |

28,8 |

11,8 |

12,1 |

9,4 |

100 |

87 |

84 |

76 |

72 |

|

Македонская фондовая биржа, Македония |

1,1 |

2,7 |

0,8 |

0,9 |

2,6 |

101 |

113 |

92 |

86 |

83 |

|

Московская межбанковская валютная биржа (ММВБ), Россия |

884,7 |

1216,6 |

337,4 |

738,0 |

954,4 |

193 |

207 |

233 |

234 |

249 |

|

НАСДАК ОЭМЭКС Армения (NASDAQ OMX) Armenia, Армения |

0,1 |

0,1 |

0,2 |

0,1 |

0,1 |

35 |

28 |

22 |

11 |

11 |

|

Республиканская фондовая биржа «Тошкент», Узбекистан |

0,1 |

0,2 |

2,8 |

1,9 |

2,9 |

620 |

430 |

392 |

314 |

295 |

|

Российская торговая система (РТС), Россия |

966,0 |

1328,8 |

374,9 |

763,5 |

959,9 |

280 |

301 |

275 |

279 |

278 |

|

Санкт–Петербургская Валютная Биржа, локальные рынки, Россия |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0 |

0 |

0 |

0 |

0 |

|

Сараевская фондовая биржа, Босния и Герцеговина |

7,7 |

11,7 |

5,6 |

5,3 |

4,9 |

489 |

509 |

524 |

529 |

541 |

|

Украинская фондовая биржа, Украина |

0,3 |

0,2 |

0,2 |

0,2 |

1,1 |

54 |

54 |

49 |

53 |

37 |

|

Фондовая биржа ПФТС, Украина |

44,1 |

111,8 |

23,5 |

25,8 |

32,0 |

295 |

335 |

303 |

288 |

302 |

|

Черногорская фондовая биржа, Черногория |

2,4 |

3,7 |

2,9 |

4,3 |

3,6 |

65 |

83 |

74 |

65 |

55 |

Таблица 3

Объем торговли акциями и долговыми ценными бумагами на основных фондовых биржах, действующих в странах с переходной экономикой, 2006–2010 гг. [1, 6–8, 10, 11]

Выводы. Несмотря на разные уровни развития рынка ценных бумаг в странах с переходной экономикой, имеются проблемы, проявляющиеся,

в той или иной мере, во всех странах с переходной экономикой. Для дальнейшего развития рынка ценных бумаг в странах с переходной экономикой необходимо уделять внимание решению этих проблем, в частности, увеличению объема капитала, направляемого на рынок ценных бумаг, увеличению инвестиционных возможностей, развитию и интеграции торговых, расчетно-клиринговых и депозитарных систем рынка ценных бумаг и повышению осведомленности потенциальных участников рынка ценных бумаг о возможностях рынка.

Список литературы Проблемы развития рынка ценных бумаг в странах с переходной экономикой

- Международная ассоциация бирж стран СНГ, Бюллетени биржевой статистики: 2006 -2010, http://mab.micex.ru

- Миркин, Я.М. Ценные бумаги и фондовый рынок/Я.М. Маркин. -М.: Перспектива, 1995. -С. 66, 99-100, 413-440.

- Миркин, Я.М. Рынок ценных бумаг: Воздействие фундаментальных факторов, прогноз и политика развития/Я.М. Маркин. -М.: Финансовая академия при правительстве РФ, 2002. -87 с.

- Рубцов, Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития/Б.Б. Рубцов. -М.: Финансовая академия при правительстве РФ, 2000. -312 с.

- BIS Quarterly Reviews: International banking and financial market developments, Bank for International Settlements, Basel, 2006 -2010.

- Federation of Euro-Asian Stock Exchanges, Newsletters: Jan. 2006 -Jan. 2011, Supplements: 1st Quarter 2006 -4th Quarter 2010. -http://www.feas.org.

- Federation of Euro-Asian Stock Exchanges, FEAS Books: 2009-2011. -http://www.feas.org.

- Federation of Euro-Asian Stock Exchanges, FEAS Semi Annual Reports: 2006-2008. -http://www.feas.org.

- International Monetary Fund, Global Financial Stability Reports: 2006-2010, Washington, D.C., 2007-2011.

- World Federation of Exchanges, Time Series: 2006-2010. -http://www.world-exchanges.org.

- World Federation of Exchanges, Annual Statistics Reports: 2006-2010. -http://www.world-exchanges.org.