Проблемы реализации политики управления оборотным капиталом строительной компании

Автор: Кримштейн И.Р.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 9 (27), 2017 года.

Бесплатный доступ

Статья посвящена проблемам реализации политики управления оборотным капиталом. Оборотный капитала в рамках настоящей статьи рассматривается точечно и представлен в виде запасов. Проведена оценка запасов методами ABC-анализа и XYZ-анализа. На основании изучения источников формирования оборотного капитала строительного предприятия автором сделан вывод о том, что вложения денежных средств в оборотные активы строительной компании имеют высокорисковый характер. Доказано, что несмотря на стабильные показатели финансовой устойчивости в перспективе компания может утратить свои позиции по причине ухудшающейся платежной дисциплины контрагентов и нерациональной политики формирования запасов. Сделан вывод о том, система управления оборотными активами строительной компании должна быть ориентирована на снижение объемов вложения денежных средств в высокорисковые активы с перераспределением вложений в активы с высокой степенью ликвидности.

Политика управления оборотным капиталом, запасы, высокорисковые активы, финансовая устойчивость, строительная компания, abc-анализ, xyz-анализ, высокая степень ликвидности

Короткий адрес: https://sciup.org/140272178

IDR: 140272178

Problems of policy implementation of working capital management of construction company

The article is devoted to the implementation of the policy of working capital management. Working capital in the framework of this article discusses the point and presented in the form of stocks. Conducted stock assessment methods ABC-analysis and XYZ-analysis. Based on the study of the sources of working capital construction companies the author concluded that the investment of funds in current assets construction companies have high risk in nature. It is proved that in spite of the stable indicators of financial stability in the future, the company may lose its position because of the worsening payment discipline of counteragents and irrational policy of formation of reserves. It is concluded, the system of management of circulating assets of construction companies should be focused on reducing the amount of investing funds in high-risk assets with the redistribution of investments in assets with a high degree of liquidity.

Текст научной статьи Проблемы реализации политики управления оборотным капиталом строительной компании

Для того чтобы повысить эффективность применения оборотного капитала промышленного предприятия в нестабильных экономических ситуациях, выдвигают задачи для повышения необходимости обоснования и использования экономических стратегий управления этим предприятием. Уровень обеспеченности оборотным капиталом, его целесообразное использование непосредственно оказывает влияние на укрепление финансового состояния, а также на то, насколько эффективно ведут свою деятельность промышленные предприятия. [1]. Различные стороны управления оборотными капиталами промышленных предприятий освещаются в работах И. Т. Балабанова, И. А. Бланк, А. Г. Грязновой, О. В. Ефимовой, В. Мешалкина, Л. Н. Павловой, Г. Б. Поляка, В. М. Родионовой, Г. В. Савицкой, Р. С. Сайфулина, М. А. Федотовой и других. Данные авторы провели анализ различных аспектов управления оборотным капиталом [2]. Анализ и создание разнообразных моделей для того, чтобы управлять оборотным капиталом предприятия, тем не менее, привели к некоторым противоречиям. Существующая область финансового менеджмента была проанализирована многочисленными экспертами, однако эта область знания, характеризуется отсутствием единого понимания актуальных исследовательских задач [3, 4]. Во-первых, управления оборотный капиталом и управление данными средствами необходимы, для того чтобы обеспечить непрерывность и эффективность текущей деятельности какой-либо организации.

Для каждого предприятия, включая и строительные компании, главным условием для того чтобы осуществлять финансово-хозяйственную деятельность, служит наличие оборотного капитала.

В соответствии с определенными задачами варьируется величина и структура оборотного капитала. Это и есть управление оборотным капиталом предприятия.

Система мероприятий, которые направлены на то чтобы изменить величину и структуру оборотных активов, является политикой управления оборотными активами предприятия. [5]. Эта политика включает в себя часть корпоративно-финансовой политики и направленна на создание нужного состава и объема оборотных активов, а также на целесообразность и оптимизацию структуры потоков их финансирования. Главная задача политики управления оборотным капиталом это обеспечить баланс между ликвидностью и рентабельностью промышленного предприятия [6].

Разработка и реализация политики управления оборотным капиталом

Реализация, а также разработка политики управления оборотным капиталом промышленного предприятия это последовательное исполнение следующих этапов.

-

1. Обеспечение анализа оборотного капитала промышленного предприятия (структуры, а также динамики оборотного капитала, показателей его эффективности, использования и нахождение факторов, которые повлияли на его изменение, включая проведение анализа главных потоков финансирования оборотных активов).

-

2. Принять решение о выборе политики создания оборотного капитала промышленного предприятия, которые включают в себя консервативную, умеренную и компромиссную политику управления оборотным капиталом.

-

3. Оптимизировать объем оборотного капитал по факторам обеспечения приемлемых показателей ликвидности, а также рентабельности промышленного предприятия.

-

4. Обеспечивать и поддерживать определенный уровень ликвидности, а также рентабельность оборотного капитала промышленного предприятия.

-

5. Создание условий для того, чтобы минимизировать расход средств оборотного капитала в процессе его использования.

-

6. Поддержание оптимизации структуры потоков финансирования оборотного капитала [7, 8].

Для строительной компании немаловажным является политика управления запасами, оптимальность финансирования которых оказывает влияние на всю деятельность предприятия.

С целью оценки политики управления оборотным капиталом в части рационального управления запасами был проведен анализ структуры запасов, которые используются в производственном процессе, оценка эффективности управления запасами ООО «АК ТАШ». В производственном процессе ООО «АК ТАШ» участвуют запасы сырья и материалов, а также готовой продукции.

На балансе застройщика 80% от общей суммы запасов составляют необходимые материальные запасы для производства металлических строительных конструкций, а также необходимых в организации строительно-монтажных работ по реализуемым договорам. Именно эта группа запасов нуждается в анализе с целью выявления существующей политики управления запасами.

Составим матрицу ABC-анализа материальных запасов строительной компании за 2016 год исходя из данных о том, что к группе А относятся материальные запасы, составляющие 75% в общем объеме запаса материалов на складе, к группе B относятся материалы, составляющие 20% к общему объему запасов материалов компании, к группе C относятся материалы объемом 5% от общей стоимости запаса.

Матрица ABC-анализа материальных запасов строительной компании за 2016 год отражена в таблице 1.

Таблица 1

Матрица ABC-анализа материальных запасов ООО «АК ТАШ» за 2016 год

|

Группа |

Наименование группы |

Количественная доля нарастающим итогом, % |

Доля , % |

Стоимостная доля, тыс. руб. |

|

А |

Стеновые материалы Сыпучие материалы Листовые материалы Строительные смеси Гипсокартон и комплектующие Теплоизоляционные материалы |

74,92 |

74,92 |

52892 |

|

В |

Арматурные материалы Отделочные материалы Металлопрокат Антикоррозийная обработка |

94,75% |

19,83 |

13999 |

|

С |

Покупные полуфабрикаты Упаковочные материалы Прочие материалы |

16,49 |

5,25 |

3705 |

Данные таблицы 1 позволяют сделать вывод о том, что к группе А из общей номенклатуры материальных запасов относятся 6 подгрупп материалов с долей 74,92%, что в денежном выражении составляет 52892 тыс.руб. Данная группа дорогостоящих материальных запасов нуждается в разработке мер по наиболее точному анализу закупок, оптимизации ценового предложения поставщиков, оптимизации и нормирования закупочной логистики.

К группе В относятся следующие подгруппы материальных запасов: арматурные материалы, отделочные материалы, металлопрокат и антикоррозийная обработка. Запас данной группы составляет 19,83% от общей стоимости материалов строительной компании. В качестве основных мер по оптимизации материального запаса данной группы необходимо проведение постоянного контроля и анализа запасов в целях предотвращения его пониженного оборота и невостребованности [9, 10].

К группе С в ООО «АК ТАШ» относятся различные виды упаковочных материалов и вспомогательных материалов. Доля материального запаса данной группы составляет 5,25% или 3705 тыс.руб. Из-за их большого количества и низкой стоимости основная задача рационализации запаса состоит в уменьшении затрат на складирование и оформление заказов.

Следующим этапом проведения анализа материальных запасов является применение методологии XYZ - анализа. XYZ-анализ заключается в группировке материальных запасов по трем группам на основе изменчивости их продаж за прошлые периоды.

На основании данных таблицы по материальным запасам в таблице 2 проведен расчет значения коэффициента вариации для каждой подгруппы материальных запасов за 2016 год.

Таблица 2

Расчет значения коэффициента вариации для каждой подгруппы материальных запасов за 2016 год

|

Наименование группы материальных запасов |

Значение коэффициента вариации |

|

Стеновые материалы |

15,98% |

|

Сыпучие материалы |

15,80% |

|

Листовые материалы |

15,99% |

|

Строительные смеси |

17,38% |

|

Гипсокартон и комплектующие |

18,78% |

|

Теплоизоляционные материалы |

32,41% |

|

Арматурные материалы |

30,16% |

|

Отделочные материалы |

37,12% |

|

Металлопрокат |

38,05% |

|

Антикоррозийная обработка |

31,92% |

|

Покупные полуфабрикаты |

18,90% |

|

Упаковочные материалы |

20,01% |

|

Прочие материалы |

27,12% |

На основе рассчитанного коэффициента в таблице 2 приведено ранжирование материальных запасов строительной компании в 2016 году по группам XYZ-анализа.

На рисунке 1 приведено наглядное распределение материальных запасов ООО «АК ТАШ» в 2016 году по группам XYZ-анализа.

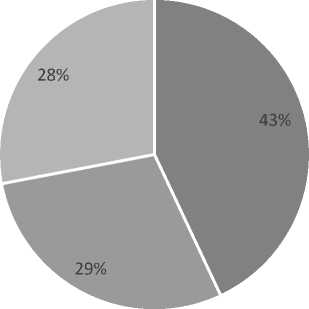

Группа X Группа Y Группа Z

Рис. 1 – Распределение материальных запасов ООО «АК ТАШ» в 2016 году по группам XYZ-анализа

В категорию Z попали материалы с колебанием потребления 25% и более, поэтому спрогнозировать их спрос невозможно. Это связано с тем в условиях кризиса произошло замедление сроков сдачи проектов по причине задержки платежей от контрагентов, что приводит к низкой потребности металлоконструкций, арматуры и прочих материалов. Таким образом, потребление материалов группы Z нестабильно.

В таблице 3 приведен расчет совмещения ABC-XYZ-анализов в целях оценки политики управления запасами строительной компании в 2016 году.

Таблица 3

Расчет совмещения ABC-XYZ-анализов в целях оценки политики управления запасами ООО «АК ТАШ»

|

Наименование |

Квартал, тыс.руб. |

Общий объем запасов , тыс. руб. |

AB C |

XYZ |

Совмещени е |

|||

|

1 |

2 |

3 |

4 |

|||||

|

ИТОГО |

70594 |

|||||||

|

Стеновые материалы |

2 837 |

2 044 |

3 240 |

2 940 |

11 061 |

А |

X |

АX |

|

Сыпучие материалы |

2 707 |

1 856 |

2 874 |

2 737 |

10 174 |

А |

X |

АX |

|

Листовые материалы |

2 170 |

1 821 |

2 744 |

2 661 |

9 396 |

А |

X |

АX |

|

Строительные смеси |

2 119 |

1 656 |

2 661 |

2 507 |

8 943 |

А |

Y |

АY |

|

Гипсокартон и комплектующие |

1 996 |

1 571 |

2 633 |

2 393 |

8 593 |

А |

Y |

АY |

|

Теплоизоляционные материалы |

837 |

807 |

1 354 |

1 727 |

4 725 |

А |

Z |

AZ |

|

Арматурные материалы |

756 |

784 |

1 266 |

1 527 |

4 333 |

В |

Z |

ВZ |

|

Отделочные материалы |

522 |

641 |

1 022 |

1 356 |

3 541 |

В |

Z |

ВZ |

|

Металлопрокат |

493 |

622 |

994 |

1 327 |

3 436 |

В |

Z |

ВZ |

|

Антикоррозийная обработка |

415 |

594 |

674 |

1 007 |

2 690 |

В |

Z |

ВZ |

|

Покупные полуфабрикаты |

287 |

359 |

407 |

487 |

1 540 |

С |

Y |

CY |

|

Упаковочные материалы |

252 |

299 |

366 |

430 |

1 347 |

С |

Y |

CY |

|

Прочие материалы |

156 |

191 |

297 |

171 |

815 |

С |

Z |

CZ |

Данные таблицы 3 позволяют заключить, что структура материальных запасов ООО «АК ТАШ» подразделяется на 6 групп.

К группе АХ относится 44% из общего объема материальных запасов, к группе AY относится 26% из общего оборота материалов строительной компании.

Материальные запасы группы АХ и AY, которым в строительной компании относятся все виды эмалей, отличают высокий объем и стабильность потребления в производственном процессе.

Материальные запасы групп AZ и BZ, к которым в ООО «АК ТАШ» относятся теплоизоляция и материалы для производства металлоконструкций, при высоком удельном весе имеют недостаточную стабильность расхода.

По запасам вспомогательных (упаковочных) материалов СY и СZ рекомендуется оставить политику управления неизменной, поскольку данные виды вспомогательных материалов характеризуются малой ценой и оказывают незначительное влияние на оборачиваемость запасов в процессе производства.

Выводы

На основании изучения источников формирования оборотного капитала строительного предприятия автором сделан вывод о том, что вложения денежных средств в оборотные активы строительной компании имеют высокорисковый характер. Доказано, что несмотря на стабильные показатели финансовой устойчивости в перспективе компания может утратить свои позиции по причине ухудшающейся платежной дисциплины контрагентов и нерациональной политики формирования запасов.

Проведенный анализ показал, что стоимость материальных запасов строительной компании за исследуемый период увеличилась в 1,5 раза или на 43 00 тыс.руб., что было обусловлено влиянием экономического кризиса на строительную отрасль, который привел к замораживанию части проектов застройщика, и, как следствие, к снижению уровня необходимости потребления отдельных видов материальных запасов в производственном процессе. Группы дорогостоящих материальных запасов с низкой степенью прогнозируемости потребления в процессе производства нуждается в разработке мер по наиболее точному анализу закупок, оптимизации ценового предложения поставщиков, оптимизации и нормирования закупочной логистики.

Таким образом, система управления оборотными активами строительной компании должна быть ориентирована на снижение объемов вложения денежных средств в высокорисковые активы с перераспределением вложений в активы с высокой степенью ликвидности для обеспечения стабильных показателей ликвидности и платежеспособности в средне и долгосрочной перспективе.

Список литературы Проблемы реализации политики управления оборотным капиталом строительной компании

- Данилин В. Н. Управление оборотным капиталом предприятия в кризисных условиях / В.Н. Данилин, Е.И. Данилина // Проблемы современной экономики. - 2010. - № 3.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т. Балабанов - М.: ФиС, 2012. - 211с.

- Земченкова Ю. А. Управление оборотным капиталом металлургического предприятия на уровне элементов оборотного капитала / Ю. А. Земченкова // Молодой ученый. - 2013. - № 12. - С. 293-296.

- Мочалова, Л. А. Финансовый менеджмент: учеб. пособие / Л. А. Мочалова, А. В. Касьянова, Э. И. Рау; Под ред. Л. А. Мочаловой. - М.: Кнорус, 2012. - 384 с.

- Ковалев В. В. Финансовый менеджмент: теория и практика / В.В. Ковалев. - 3-е изд., перераб. и доп. - Москва: Проспект, 2015. - 1104 с.

- Пономарева О. С. Управление промышленным предприятием: предпринимательский и финансовые риски / О.С. Пономарева // Проблемы современной экономики (Новосибирск). - 2013. - № 11. - С. 243-246.

- Коптева Е. П. Политика управления активами предприятия: теория и методология / Е.П. Коптева // Российское предпринимательство. - 2011. - № 10 Вып. 2 (194). - С. 74-79.

- Корнева Р. К. Основные аспекты политики управления оборотным капиталом промышленного предприятия / Р.К. Корнева // Молодой ученый. - 2016. - №5. - С. 349-351.

- Пономарева О. С. Организация и управление производством / О.С. Пономарева, Т.В. Майорова. - Магнитогорск, 2015.

- Уткин М. С. Политика управления оборотным капиталом на предприятия: магистерская диссертация / М. С. Уткин; Уральский федеральный университет имени первого Президента России Б. Н. Ельцина, Институт «Высшая школа экономики и менеджмента», Департамент экономики и финансов, Кафедра финансов, денежного обращения и кредита. - Екатеринбург, 2016. - 77 с