Прогноз котировок акций ПАО "Газпром" на основе корреляционно-регрессионной связи

Автор: Теньковская Л.И.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Математические, статистические и инструментальные методы в экономике

Статья в выпуске: 1 т.18, 2023 года.

Бесплатный доступ

Введение: научное исследование, касающееся прогнозирования котировок акций крупной российской энергетической компании ПАО «Газпром», является актуальным, поскольку определяет перспективы инвестирования в фондовый рынок Российской Федерации. Основная идея представленной научной работы заключается в том, чтобы найти наиболее доходную и привлекательную для вложения денежных средств российскую компанию и из множества факторов выбрать индикаторы, оказывающие влияние на ее акции.

Цены на природный газ, валютная пара usd/rub, денежный агрегат м2 в россии, котировки акций пао «газпром», тенденции, корреляционно-регрессионный анализ, прогноз, инвестиции, фондовый рынок, экономика россии

Короткий адрес: https://sciup.org/147246882

IDR: 147246882 | УДК: 338.27 | DOI: 10.17072/1994-9960-2023-1-25-52

Correlation regression based forecast of Gazprom PJSC stock quotes

Introduction. A scientific research examining the concern of Gazprom PJSC (a leading Russian energy company) stock quote forecasts is relevant because it could determine investment prospects in the stock market of the Russian Federation. The key idea of this work is to find the most profitable and investable Russian company and outline the factors among many others that affect its stock quotes.

Текст научной статьи Прогноз котировок акций ПАО "Газпром" на основе корреляционно-регрессионной связи

Теньковская Л. И. Прогноз котировок акций ПАО «Газпром» на основе корреляционно-регрессионной связи // Вестник Пермского университета. Сер. «Экономика». 2023. Т. 18, № 1. С. 25–52.

Tenkovskaya L. I. Correlation regression based forecast of Gazprom PJSC stock quotes. Perm University Herald. Economy, 2023, vol. 18, no. 1, pp. 25– 52.

Актуальность исследования обусловлена необходимостью повышать точность экономических прогнозов, касающихся российского фондового рынка, поскольку от них зависит эффективность инвестиционной деятельности в нашей стране в форме полученных доходов от вложенных денежных средств. На основе предвидения ситуации на фондовом рынке разрабатываются торговые стратегии, их надежность связана с грамотным применением научных методов прогнозирования. Получение новых данных о перспективах развития фондового рынка России с использованием подходящих научных методов является важным условием искусного инвестирования.

Целью научного исследования является определение факторов, наиболее существенно влияющих на стоимость ценных бумаг ПАО «Газпром», а также составление прогноза относительно цен акций ПАО «Газпром» на основе выявленной связи между выбранными факторами и данными ценными бумагами. В соответствии с поставленной целью были решены следующие задачи :

-

1) изучены теоретические основы прогнозирования таких показателей, как «котировки акций ПАО “Газпром”», «цена природного газа на мировом рынке энергетических ресурсов», «валютная пара USD/RUB», «денежный агрегат М2 в России», представляющий собой денежную массу;

-

2) проанализирована динамика и выявлены тенденции изменения цен американского природного газа на мировом рынке, валютной пары USD/RUB, денежного агрегата М2 в России;

-

3) рассчитана корреляционно-регрессионная связь между котировками акций ПАО «Газпром» и влияющими на них факторами (ценами природного газа на мировом рынке энергии, валютной парой USD/RUB, денежным агрегатом М2 в России);

-

4) сделан прогноз котировок акций ПАО «Газпром» с использованием уравнений мно-

- жественной линейной регрессии, полученных на основе приведенного корреляционнорегрессионного анализа.

Научная новизна представленного исследования заключается в следующем:

-

1) построены уравнения множественной линейной регрессии для четырех периодов с разными экономическими сценариями, отражающие влияние цен американского природного газа, курса доллара США по отношению к российскому рублю, денежной массы в России на котировки акций ПАО «Газпром», позволяющие сформировать экономико-математические модели с прогнозными значениями приведенных факторов;

-

2) на основе рассчитанных и представленных в тексте настоящей статьи уравнений множественной линейной регрессии III и IV периодов исследования сделан прогноз котировок акций ПАО «Газпром» на ближайшую перспективу, предполагающий позитивное влияние цен природного газа на мировом рынке, курса доллара США в паре с российским рублем, денежной массы в России на ценные бумаги ПАО «Газпром», который реализуется на фоне существенного ослабления российского рубля, необходимого для экспортеров нашей страны, формирования новых рынков сбыта для энергетических компаний России.

ОБЗОР ЛИТЕРАТУРЫ

Успешность прогнозирования котировок акций компаний зависит от грамотного выбора влияющих на них факторов. Прежде чем выбрать основные индикаторы, воздействующие на цену акций ПАО «Газпром», целесообразно понять, в каких внешнеэкономических условиях функционирует данная компания.

Во-первых, в настоящее время цены на природный газ в мире, которые долгое время находились на относительно низком уровне, стремятся к историческим максимумам. Основная причина их высокой волатильности – развитие энергетического кризиса в Европейском союзе. Как известно из литературных источников, энергетический кризис наступил по следующим причинам: восстановление спроса на энергию после пандемии коронавируса Covid-19; погодные условия, характеризующиеся холодной зимой и жарким летом; переориентация поставок сжиженного природного газа в Азию в связи с установившимися там высокими ценами; ограниченные поставки сжиженного природного газа из Соединенных Штатов из-за уменьшения капиталовложений в традиционную энергетику; изменения в климатической политике Европейского союза, направленные на быстрое создание возобновляемых источников энергии и отказ от потребления природного газа; уменьшение зависимости Европейского союза от российского природного газа, которая может представлять угрозу его экономической безопасности [1–3]. Приведенные причины энергетического кризиса с течением времени только увеличивают вероятность повышения цен на природный газ на мировом рынке энергетических ресурсов.

Кроме того, повышение цен на природный газ в мире может произойти вследствие формирования дополнительного спроса на него, поскольку ценообразование на рынке природного газа основано на рыночных методах и зависит от спроса и предложения в экономике. При этом необходимо помнить, что большую роль на мировом рынке природного газа играет ценообразование на увеличивающемся спотовом рынке [4; 5]. Согласно прогнозу экспертов агентства IHS Markit от июля 2021 г., ожидается, что темпы роста спроса на природный газ до 2050 г. составят в среднем 0,9 % в год, мировой спрос на голубое топливо вырастет более чем на 32,2 % по сравнению с 2020 г. и достигнет 5035,6 млрд м3. Ближайшие 30 лет могут стать «эрой природного газа», но не во всех регионах мира. Основной прирост спроса на природный газ ожидается в развивающихся странах Азии: доля потребляемого ими объема может вырасти в мировом масштабе с 16,9 % в 2020 г. до 25,4 % в 2050 г. Предполагается, что к 2050 г.

Китай увеличит потребление природного газа на 350 млрд м3 (до 661 млрд м3). На Ближнем Востоке к этому периоду прогнозируется увеличение спроса на природный газ на 51,4 %, а в Африке – в 2,4 раза, что обусловлено нуждами электроэнергетики, где угольная генерация преобладает в энергобалансе по сравнению с другими видами производства электроэнергии, а сокращение выбросов CO 2 угольными электростанциями становится одной из первостепенных задач. Перспективным направлением в энергетике является производство сжиженного природного газа, поскольку его можно экономично доставить практически в любую точку планеты. В связи с этим его потребление в Азии только расширяется. Крупным потребителем сжиженного природного газа по-прежнему останется Китай. Однако необходимо отметить, что на фоне прироста спроса на энергетические ресурсы в мире в Европейском союзе потребление природного газа и угля в генерации электроэнергетики уже снизилось при возрастании доли возобновляемых источников энергии (в том числе солнечной). Хотя такое изменение в структуре потребляемой энергии не считается эффективным, потому что, к примеру, выработка солнечной энергии оставляет отходы в виде токсичных солнечных панелей [6–9].

Таким образом, указанные тенденции в потреблении природного газа в мире свидетельствуют о том, что Россия имеет хорошие перспективы его экспорта в Азию, а отказ от российского природного газа в Европе, скорее всего, в будущем не повлияет на ухудшение финансового состояния нефтегазовых компаний нашей страны.

Во-вторых, в международной экономике большое значение имеет обменный курс валют. Экономическая эффективность торговли России с другими странами долгое время определялась с использованием курса российского рубля по отношению к доллару США, поскольку именно доллар США чаще всего служил средством расчета при российском экспорте. Имеется ряд факторов, кото- рые свидетельствуют о большой роли американской валюты в международной экономике и нецелесообразности интернационализации российской валюты: с использованием доллара США доступны любые торговые операции во всех странах мира; Россия продает энергетические ресурсы, стоимость которых выражена в долларах США на мировых рынках; российский рубль относится к нестабильным и неликвидным валютам, его использование сопряжено с дополнительными рисками и издержками; высокая вероятность обесценения российского рубля из-за геополитических условий для России; большая волатильность российской национальной валюты. Приведенные факторы еще долгое время будут ограничивать международные расчеты в нашей национальной валюте и влиять на укрепление доллара США по отношению к российскому рублю. В то же время существуют предпосылки для коммерческих сделок на международных рынках в российских рублях: формирование нормативно-правовой базы, банковской инфраструктуры, валютного рынка для расчетов между Россией и Китаем; хорошие отношения и большие объемы торговли России и Китая; свойства доллара США как защитного актива в мире способствуют его укреплению, обесценивая российский рубль и формируя внутри нашей страны дестабилизирующую экономическую обстановку [10–13]. Широкое использование российской национальной валюты в международной экономике повлияет на ее укрепление.

Сейчас важно понять, какой курс российского рубля по отношению к доллару США будет благоприятен для России. Из теории экономики известно, что слабая национальная валюта положительно влияет на хозяйственную деятельность страны, так как она обеспечивает конкурентоспособность ее экспорта, а внешние рынки для страны являются более важными, потому что они больше в сравнении с ее внутренним рынком. При этом есть научные исследования, опровергающие позитивное воздействие девальвации национальной валюты на макроэкономические показатели страны. Это доказывается с помощью расчета величины корреляционной связи между курсом российского рубля по отношению к доллару США и экономическими индикаторами России (валовым внутренним продуктом, экспортом, импортом, инвестициями) [14]. Кроме того, выявлена сильная прямая связь между курсом доллара США в соотношении с российским рублем и финансовыми показателями небольшой части компаний нефтегазового сектора нашей страны [15]. Итак, для ориентированной на экспорт Российской Федерации все-таки позитивен слабый курс российского рубля в паре с долларом США. Но существенная девальвация национальной валюты нашей страны не принесет положительных результатов в хозяйственной деятельности.

Прогноз валютной пары USD/RUB целесообразно сделать на основе ее долгосрочной тенденции повышения и большой волатильности. Настоящая тенденция значительной изменчивости валютной пары USD/RUB имеет свои веские причины: санкции недружественных стран в отношении России; вынужденное нормативно-правовое регулирование национальной валюты нашей страны; расчеты в российских рублях за экспорт природного газа из России в недружественные страны; слабость на фоне перечисленных факторов воздействия денежно-кредитной политики Центрального банка РФ, использующей в качестве инструмента процентные ставки [16– 19]. Следовательно, в краткосрочном периоде, характеризующемся повышенной инфляцией, курс российского рубля по отношению к доллару США является крепким. Но в долгосрочной перспективе ослабление валютного регулирования в нашей стране приведет к постепенному падению курса национальной валюты в соотношении с американской.

В-третьих, многие научные работы по экономике содержат утверждения о том, что основой экономического роста считается денежная масса, наращивание которой в условиях экономического кризиса дает возможность сформировать платежеспособный спрос и за счет этого поддерживает производство в стране. Как известно из трудов ученых-экономистов, денежная масса может вызвать сильную инфляцию, особенно в России, что относится к негативным экономическим явлениям [20]. В странах с низкой инфляцией требуется больше времени, чтобы увидеть зависимость инфляции от денежной массы, в странах с высокой инфляцией нужно меньше времени, чтобы денежная масса повлияла на повышение потребительских цен [21–23]. В связи с этим для России наращивать денежное предложение необходимо, но делать это нужно аккуратно, так как инфляция в стране имеет двузначные темпы роста. При этом стоит обратить внимание на тот факт, что увеличение объемов денег в экономике в краткосрочном периоде не дает желаемого эффекта в виде экономического роста, только в долгосрочном периоде ощущается влияние монетарных стимулов на экономическую эффективность. Для наращивания денежного предложения в России должны сложиться и уже формируются специальные условия, которые определены в научных работах как благоприятные для монетаризма: низкие процентные ставки, позволяющие направить деньги с банковских депозитов в реальную экономику и способствующие расширению кредитования; медленные темпы прироста инфляции, не реагирующие на монетарные вливания; крепкий курс национальной валюты, выдерживающий мягкую денежно-кредитную политику [24–26].

Необходимо отметить, что, по мнению таких ученых, как С. Ю. Глазьев, Н. П. Горидько, Р. М. Нижегородцев, М. Г. Делягин, в России существует инфляция спроса (регулярное повышение тарифов на услуги монополий; высокие цены на услуги монополий; нехватка денежных средств в связи с вывозом капитала из страны за рубеж; высокие процентные ставки по кредитам) и инфляция предложения (налоговая система привязана к себестоимости продукции; налогами облагаются добавленная стоимость, заработная плата, объем добываемых природных ресурсов, существуют акцизы на топливо). В связи с этим в нашей стране инфляция вызвана немонетарными стимулами [27–29]. Известно также, что рост инфляции в Российской Федерации ускорился за счет дефицита товаров и услуг, образовавшегося во время пандемии коронавируса Covid-19, и воздействия санкций со стороны недружественных стран. Поэтому монетарное стимулирование экономики нашей страны способно повысить экономическую активность, не оказав существенного влияния на инфляцию. С. Ю. Глазьев совершенно справедливо говорит о том, что денежная масса в России должна быть увеличена. Это позволит повысить объемы отечественного валового внутреннего продукта, так как в производственный процесс вовлечены не все ресурсы, снизить инфляцию за счет уменьшения издержек производства, поскольку в создание товаров и услуг необходимо внедрять достижения научно-технического прогресса. Кроме того, для расширения производства и инвестиций целесообразно увеличивать объемы кредитования [27]. Краткосрочное укрепление российского рубля в паре с долларом США из-за больших вливаний долларов США в американскую экономику, снижение ключевой процентной ставки Центральным банком РФ, замедление темпов прироста инфляции в России увеличивают шансы на успех в области прироста денежной массы [30]. Таким образом, в Российской Федерации складываются все необходимые условия для увеличения денежного предложения.

Обобщая обзор литературы, отметим, что в настоящее время основными факторами для российской энергетической компании ПАО «Газпром» считаются цены на природный газ, валютная пара USD/RUB, денежная масса в России. С целью составления прогноза котировок акций нефтегазового сектора, основанного на влиянии приведенных факторов, лучше всего использовать статистический метод корреляционно-регрессионного анализа, который широко используется в прогнозировании фондовых рынков. Так, изучалась зависимость политических настроений в Великобритании в период местных выборов 2016 г. и фондового индекса FTSE100. Однако поскольку выборка не включала достаточного количества данных, а политическое событие не было масштабным, результаты оказались незначимы [31]. Чтобы изучить влияние мировых фондовых индексов на российский фондовый рынок, задействованы простые статистические методы: корреляция, линейная регрессия, выявление тенденций на основе динамических рядов [32]. Регрессионный анализ был также применен для оценки влияния греческой драхмы в соотношении с немецкой маркой и долларом США на фондовый рынок Греции, представленный индексом ASE [33]. В другой научной работе корреляционный анализ применяется к реальному валовому внутреннему продукту, процентной ставке, денежной массе, обменному курсу валют, уровню безработицы в Таиланде, Малайзии и Соединенных Штатах [34]. Использование корреляционно-регрессионного анализа в исследовании [35] позволило его авторам установить, что доходность акций американского фондового рынка значительно снижается в день, когда в Соединенных Штатах на сушу обрушиваются ураганы, а также за день до такого события. На основе регрессионной связи выявлено и долгосрочное влияние разной степени на фондовый рынок Германии, представленный индексом DAX30, следующих макроэкономических факторов: реального валового внутреннего продукта, текущего счета и счета движения капитала, уровня безработицы, валовых инвестиций, экспорта, сбережений, индекса потребительских цен, обменного курса валют, объема производства в промышленности, производительности труда, денежной массы, доходностей государственных облигаций и других [36]. Авторы научной статьи [37] показали, что сущность эконометрического анализа состоит в применении многомерной регрессии. Их расчеты позво- лили установить положительную корреляцию кредитного плеча с размером компании и волатильностью цен на акции. Таким образом, корреляционно-регрессионный анализ до сих пор остается ведущим и доступным методом прогнозирования фондовых рынков.

Немного научных трудов посвящено прогнозированию котировок акций ПАО «Газпром». В предвидение перспектив развития компании ПАО «Газпром» значительный вклад внесло исследование влияния макро- и микроэкономических факторов на структуру капитала российских компаний различных отраслей. В этой проработке задействован метод множественной регрессии, предполагающий вычисление степени взаимосвязи инфляции, валового внутреннего продукта, внутренних факторов и финансового левериджа компаний российского фондового рынка, в число которых входит ПАО «Газпром», а также выявлено, что макроэкономические условия влияют на развитие компаний в России [38]. Часто встречаются научные изыскания, не содержащие точных математических расчетов, очерченных перспектив развития отраслей и отдельных компаний. К таким работам относится исследование внешних условий в мире, характеризующихся ухудшением климата, экономическим и энергетическим неравенством населения. Здесь отмечается, что функционирование компании ПАО «Газпром» нежелательно в соответствии с экологическими стандартами развитых стран, в частности стран Европейского союза и Соединенных Штатов. Однако небольшие финансовые возможности и имеющиеся несовершенные технологии разработки и эксплуатации возобновляемых источников энергии пока ограничивают влияние этого экологического законодательства на российскую газовую компанию [39].

В трудах российских ученых-экономистов тоже редко встречаются предсказания будущей стоимости акций ПАО «Газпром». Существует научное исследование, посвященное прогнозу доходности акций ПАО «Газпром», рассчитанному по классической модели У. Шарпа.

Его автор утверждает, что модель У. Шарпа способна качественно оценить изменения доходности акции приведенной российской энергетической компании по предполагаемому изменению доходности индексного портфеля. Но количественная оценка будущей доходности акций этой компании является приблизительной, потому что зависит от корреляции с доходностью индекса фондовой биржи. Модель У. Шарпа требует корректировки для применения на российском фондовом рынке [40].

Имеется прогноз доходности акций ПАО «Газпром», основанный на построении уравнения множественной линейной регрессии, включающего такие независимые переменные, как ставка рефинансирования, уровень инфляции, стоимость природного газа, курс доллара США. Выявлена существенная зависимость доходности акций ПАО «Газпром» от приведенных факторов [41]. Научная работа [42] также внесла вклад в прогнозирование котировок акций ПАО «Газпром»: она содержит анализ эффективности моделей ARIMA и LSTM в прогнозировании котировок акций российских компаний (Алроса, Газпром, КамАЗ, НЛМК, Киви, Роснефть, ВТБ, Яндекс) на основе данных за пятилетний период и вывод о том, что в целях повышения качества прогноза временных рядов целесообразно использовать модель LSTM .

В исследовательской работе [43] используются нестационарные данные о ценах закрытия акций ПАО «Газпром» для выявления того, что последовательность исторических локальных трендов описывает долгосрочную взаимосвязь во временном ряду и может быть использована с целью улучшения прогнозирования на основе гибридных нейросетевых методов. Другой научный труд направлен на предвидение финансового результата ПАО «Роснефть» посредством разработки AI -системы «персептрон», имеющей входной слой с параметрами S & P 500 , курса USD , цен нефти Brent , цен акций ПАО «Роснефть», цен акций ПАО «Газпром», прибыли ПАО «Роснефть». В данном случае котировки ценных бумаг ПАО

«Газпром» выступают в качестве независимой переменной [44]. Отметим, что это не единственное исследование, предполагающее прогнозирование курса акций ПАО «Газпром» с использованием нейронных сетей [45].

Свой вклад в совершенствование прогнозирования стоимости акций ПАО «Газпром» вносит сравнительный анализ методов обнаружения и коррекции выбросов в статистических данных. При этом задействованы данные о ценах закрытия акций ПАО «Газпром». Установлено, что применение указанных методов помогает составлению более точных прогнозов [46]. Таким образом, будущая стоимость акций ПАО «Газпром» интересует аналитиков и инвесторов. Как правило, она вычисляется в соответствии с имеющимися тенденциями и влияющими внешнеэкономическими факторами. Предвидение котировок акций ПАО «Газпром» на основе анализа одновременного воздействия цены природного газа, валютной пары USD/RUB, денежной массы в России не встречается в научной литературе.

МЕТОДИКА ИССЛЕДОВАНИЯ

В ходе исследования применялись специальные научные методы в определенной последовательности. Статистические данные о котировках акций ПАО «Газпром», ценах природного газа на мировом рынке, валютной паре USD/RUB получены с сайта ru.investing.com, информация о денежном агрегате М2 в России взята с официального сайта Центрального банка РФ. Для экономического обследования цен природного газа на мировом рынке использовалась стоимость фьючерсного контракта на эталонный сорт природного газа Henry Hub, который торгуется на американской фондовой площадке NYMEX. Приведенные независимые показатели (цены природного газа на мировом рынке, валютная пара USD/RUB, денежный агрегат М2 в России), воздействующие на котировки акций ПАО «Газпром», изучались не случайно: они являются основными внешнеэкономическими факторами российского фондового рынка.

Временной интервал, в течение которого анализировались статистические данные, включает февраль 2006 г. – декабрь 2022 г. Он поделен на четыре коротких периода с разными экономическими сценариями. С помощью зрительного анализа установлено, что изучаемые временные ряды подвержены сезонности и имеют тенденции. Для приведения временных рядов к стационарному виду задействован метод центрированного скользящего среднего. С целью оценки качества данных рассчитывались матрицы коэффициентов корреляции для четырех периодов, отражающие связь между всеми приведенными факторами.

Преобразованные статистические данные по методу центрированного скользящего среднего стали основой экономико-математических моделей. Построены уравнения множественной линейной регрессии для выделенных четырех периодов. Общий вид уравнений множественной линейной регрессии:

Y = b 0 + b 1 X X 1 + b 2 X X 2 + b 3 X X 3 , (1)

где Y – зависимая переменная; X 1 , X 2 , X 3 – независимые переменные; b 0 , b 1 , b 2 , b 3 – коэффициенты регрессии.

Уравнения множественной линейной регрессии отражают зависимость котировок акций ПАО «Газпром» от цен американского природного газа, валютной пары USD/RUB, денежного агрегата М2 в России.

Далее проводилась оценка уравнений множественной линейной регрессии четырех периодов: выявлялось наличие мультиколлинеарности; определялись средние ошибки аппроксимации; рассчитывались частные коэффициенты эластичности; вычислялись коэффициенты множественной корреляции и детерминации; находились значения t -критериев Стьюдента; проверялась надежность уравнений с помощью F -критериев Фишера; устанавливалось наличие автокорреляции остатков с использованием статистики Дарбина– Уотсона.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Периоды исследования и статистические данные

Статистические данные анализируются в течение длительного временного интервала, охватывающего февраль 2006 г. – декабрь 2022 г. В свою очередь этот отрезок разделен на четыре более коротких периода:

-

1) февраль 2006 г. – декабрь 2008 г.;

-

2) январь 2009 г. – май 2014 г.;

-

3) июнь 2014 г. – январь 2022 г.;

-

4) февраль 2022 г. – декабрь 2022 г.

Длинный временной отрезок поделен на более короткие интервалы в связи с тем, что он характеризуется неоднозначным воздействием изучаемых независимых факторов на интересующий инвестиционный объект.

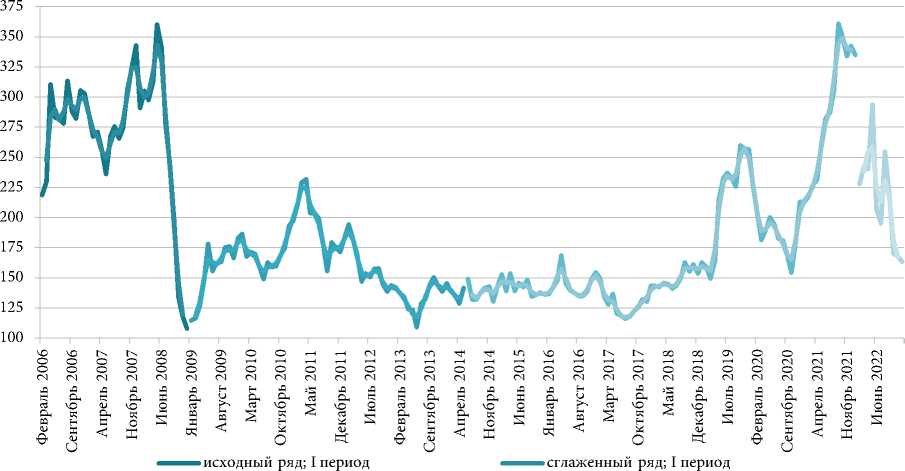

Во-первых, в течение приведенных временных рамок котировки акций ПАО «Газпром» обладают широкой амплитудой колебания. В первом периоде они находятся на довольно высоком уровне и впоследствии снижаются при наступлении глобального экономического кризиса в 2008 г. Во втором периоде интересующий показатель демонстрирует минимальные значения и попытки роста, потому что мировая экономика начинает оживать. В третьем периоде имеет место сланцевая революция в Соединенных Штатах, обеспечившая дополнительное предложение энергии и изменившая конъюнктуру на мировом рынке энергетических ресурсов. В это же время развилась пандемия коронавируса Covid-19, парализовавшая экономическую активность в мире и вынудившая центральные банки перейти к масштабным денежным вливаниям в экономику. Именно этим обусловлена восходящая тенденция изучаемого индикатора в указанный период. В четвертом периоде наблюдается напряженная геополитическая обстановка для российских экономических субъектов на фоне специальной военной операции (СВО) России на Украине, в связи с чем стоимость рассматриваемых инвестиционных объектов достигла минимумов (см. рис. 1).

^^^^^^ исходный ряд; II период ^^^м сглаженный ряд; II период исходный ряд; III период сглаженный ряд; III период

■■■■■■ исходный ряд; IV период сглаженный ряд; IV период

Источник: Прошлые данные – GAZP // – котировки и финансовые новости. URL: (дата обращения: 12.10.2022).

Рис. 1. Котировки акций ПАО «Газпром», российские рубли за акцию

Fig. 1. Gazprom PJSC stock quotes, Russian rubles per share

^^^^^^ исходный ряд; II период ^^^^^» сглаженный ряд; II период исходный ряд; III период сглаженный ряд; III период ш^ш^^^ исходный ряд; IV период сглаженный ряд; IV период

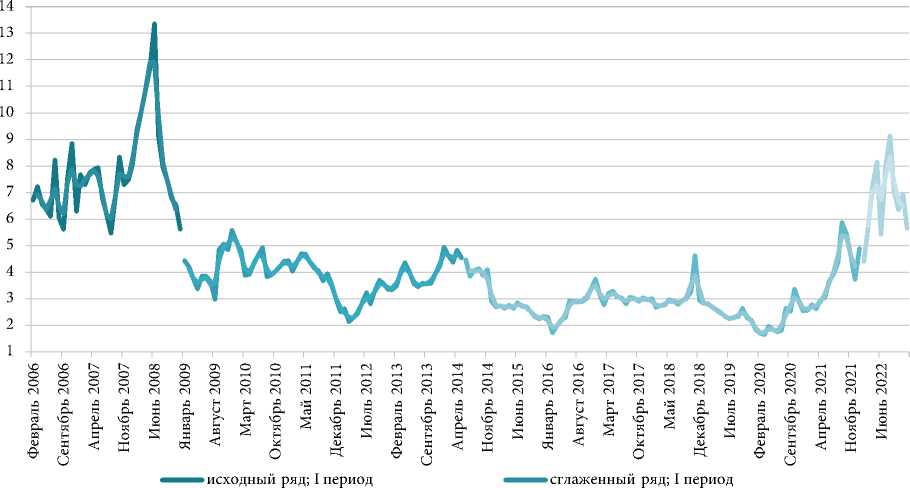

Источник: Прошлые данные – Фьючерс на природный газ // – котировки и финансовые новости. URL: (дата обращения: 12.10.2022).

Рис. 2. Фьючерсы на природный газ, доллары США за млн британских тепловых единиц

-

Fig. 2. Natural gas futures, US dollars per million British thermal units

Во-вторых, цены на американский природный газ на протяжении всего времени показывали разнонаправленную динамику в изменяющихся экономических условиях. В первом периоде приведенный показатель был на высоте, но упал из-за резкого сокращения спроса на ресурсы на фоне глобального экономического кризиса. Во втором периоде исследуемый индикатор имел низкие значения, поскольку экономика еще не оправилась от последствий депрессии. В третьем периоде показатель остается на низких уровнях, так как сланцевая революция в Соединенных Штатах обеспечила низкие цены на энергетические ресурсы, а пандемия коронавируса Covid-19 способствовала резкому сжатию спроса на энергию. В четвертом периоде по причине эскалации СВО России цены на энергию, в частности на природный газ, пошли вверх (рис. 2).

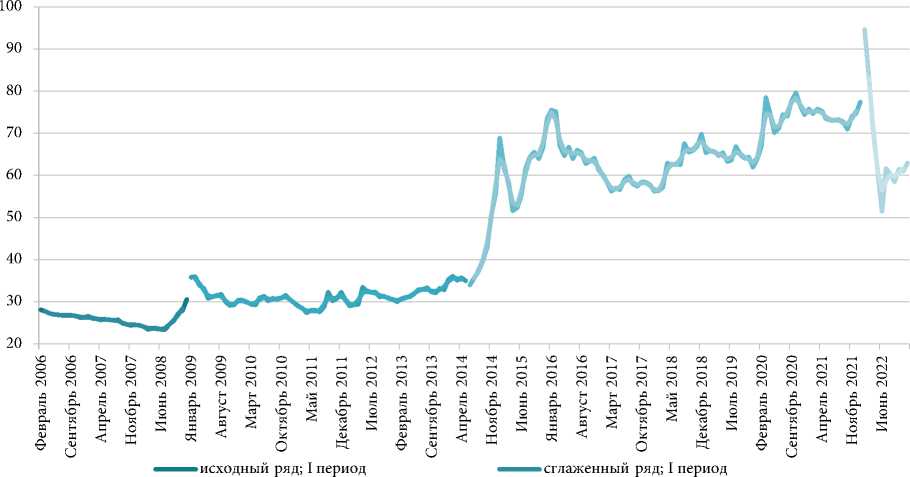

В-третьих, валютная пара USD/RUB показала достижение разных по высоте уровней. В первом периоде она сначала снижалась из-за высоких цен на энергетические ресурсы, а затем выросла в связи с укреплением доллара США как защитного актива. Во втором периоде рассматриваемый показатель закрепился на более высоком уровне в условиях перехода экономики от кризиса к оживлению. В третьем периоде увеличение добычи нефти в Соединенных Штатах и пандемия коронавируса Covid-19 повлияли на снижение цен на энергетические ресурсы на мировом рынке, что негативно отразилось на курсе российского рубля по отношению к доллару США. В четвертом периоде сложная геополитическая обстановка для России способствовала резкому росту доллара США по отношению к российскому рублю, что вынудило Центральный банк РФ в короткие сроки приступить к реализации политики, направленной на нормативно-правовое регулирование курса российского рубля. В процессе реализации данной политики национальная валюта России укрепилась в паре с долларом США (рис. 3). В это же время началась спецоперация на территории Украины и западные страны ввели санкционную политику в отношении России, что также ослабило нашу национальную валюту.

^^^м исходный ряд; II период ^^^а сглаженный ряд; II период исходный ряд; III период сглаженный ряд; III период исходный ряд; IV период сглаженный ряд; IV период

Источник: Прошлые данные – USD/RUB // – котировки и финансовые новости. URL: (дата обращения: 12.10.2022).

Рис. 3. Валютная пара USD/RUB, российские рубли за доллар США

-

Fig. 3. USD/RUB currency pair, Russian rubles per US dollar

«■■■■■■в исходный ряд; II период сглаженный ряд; II период

исходный ряд; III период сглаженный ряд; III период

исходный ряд; IV период сглаженный ряд; IV период

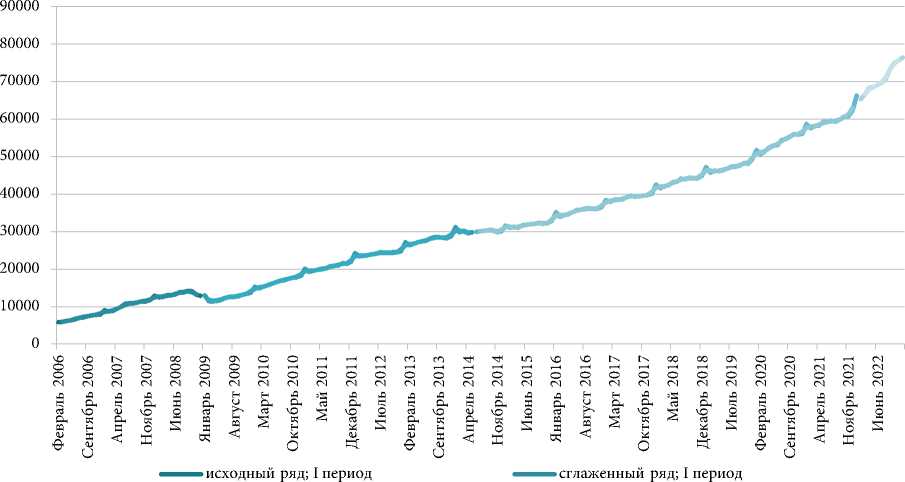

Источник : Структура денежного агрегата М2 // Центральный банк РФ. URL: https://cbr.ru/search/?text=де- нежный+агрегат+м2 (дата обращения: 12.10.2022).

Рис. 4. Денежный агрегат M2 в России, млрд российских рублей

-

Fig. 4. M2 monetary aggregate in Russia, billion Russian rubles

В-четвертых, денежная масса в России за рассматриваемый промежуток времени тоже имела разные уровни. В первом периоде показатель увеличивался вместе с высокими ценами на энергию, которые часто выступают позитивным фактором для российской экономики. Но затем он снизился из-за жесткой денежно-кредитной политики Центрального банка РФ, необходимой в условиях экономического кризиса. Во втором периоде приведенный индикатор продемонстрировал восходящий тренд, поскольку экономике нашей страны требовалось дополнительное денежное предложение для выхода из рецессии. Повышенный курс доллара США по отношению к российскому рублю также обеспечил более высокую выручку российским экспортерам. В третьем периоде денежная масса в России значительно выросла, потому что низкие цены на энергию, санкции, пандемия коронавируса Covid-19 ослабили курс российского рубля по отношению к доллару США, что сущест- венно увеличило выручку российских экспортеров. В четвертом периоде денежная масса продолжает расти, поскольку экономике нашей страны требуются финансы для восстановления (рис. 4).

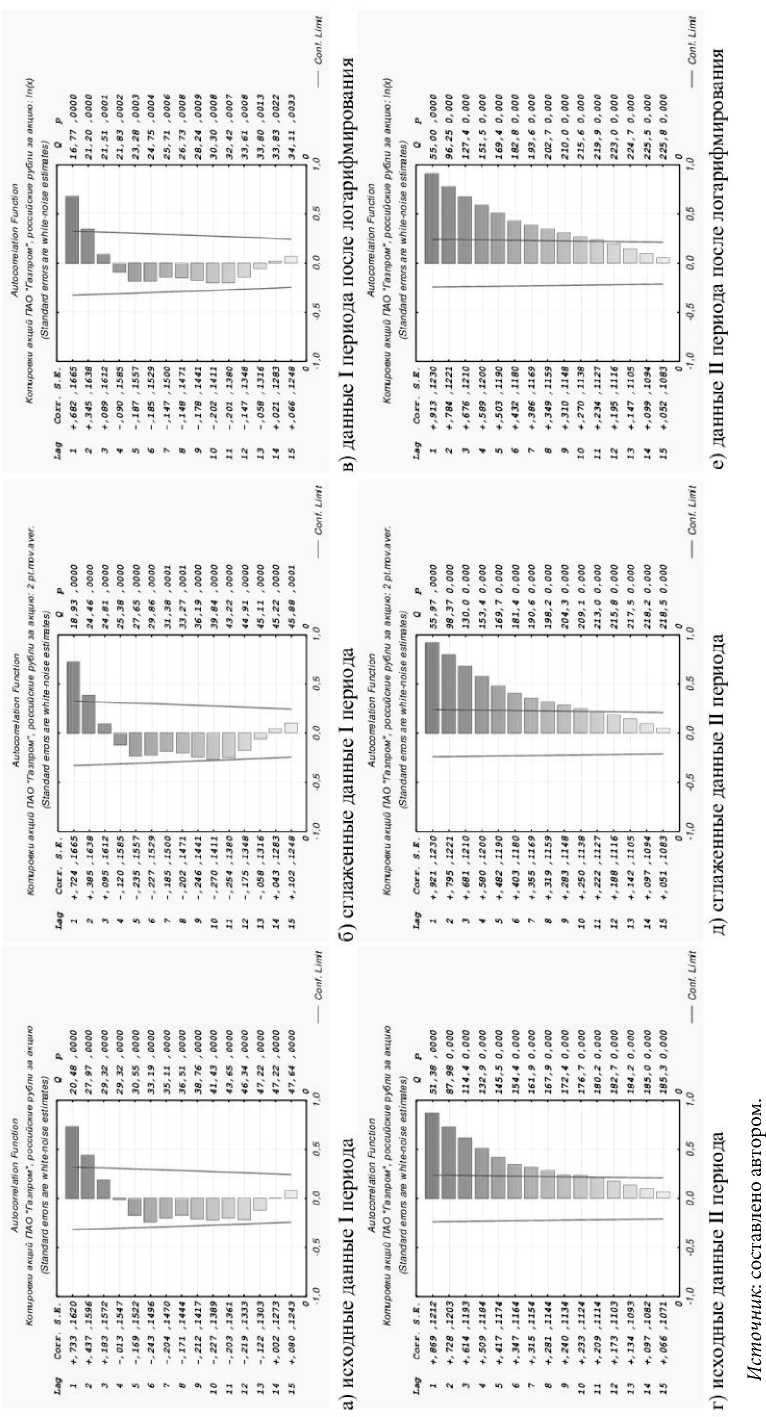

Временные ряды с представленными статистическими данными о котировках акций ПАО «Газпром», ценах на американский природный газ, валютной паре USD/RUB, денежном агрегате М2 в России подвержены сезонности и имеют определенные тенденции, поэтому могут быть нестационарными. Данный вывод сделан на основе зрительного анализа. Для улучшения временных рядов с целью применимости к корреляционно-регрессионному анализу задействован метод центрированного скользящего среднего, с помощью которого временные ряды сглажены и представлены в более информативном виде, что показано на рис. 1–4.

Отметим, что для приведения исходных рядов к стационарному виду, наряду с цент- рированным скользящим средним, применялось логарифмирование с целью сравнения эффективности двух приведенных методов (центрированного скользящего среднего и логарифмирования) в плане обеспечения стационарности для исходных временных рядов. Стационарность всех исходных и преобразованных рядов проверялась с помощью графиков автокорреляционной функции. По результатам работы сформулированы следующие выводы:

– графики автокорреляционной функции практически всех исходных временных рядов стремились к нулю с увеличением лага, что свидетельствует о стационарности этих рядов;

– графики автокорреляционной функции исходных и преобразованных временных рядов не всегда говорили о необходимости сглаживания или логарифмирования;

– графики автокорреляционной функции сглаженных и логарифмированных временных рядов отражали эффективность обоих методов в приведении исходных временных рядов к стационарному виду;

– целесообразно использовать сглаженные временные ряды для корреляционно-регрессионного анализа.

В ходе исследования сформировалось большое количество графиков (48 единиц), поэтому в качестве примера приведены только автокорреляционные функции первоначальных, сглаженных и логарифмированных рядов котировок акций ПАО «Газпром» I и II периодов (рис. 5).

Для оценки качества данных построены матрицы коэффициентов корреляции между исследуемыми факторами. При этом использовались данные сглаженных временных рядов четырех периодов. Чтобы применить модели множественной линейной регрессии, связь между факторами должна быть линейной и достаточно тесной. В первом периоде обнаружена заметная корреляционная связь фьючерсов на природный газ и валютной пары USD/ RUB с котировками акций ПАО «Газпром». Денежный агрегат М2 в России не имеет тесной связи с котировками акций ПАО «Газпром». Во втором периоде наблюдается сильная корреляционная связь валютной пары USD/RUB и заметная корреляционная связь денежного агрегата М2 в России с котировками акций ПАО «Газпром». Фьючерсы на природный газ не имеют сильной связи с котировками акций ПАО «Газпром». В третьем периоде проявляется корреляционная связь разной силы фьючерсов на природный газ, валютной пары USD/RUB и денежного агрегата М2 в России с котировками акций ПАО «Газпром». В четвертом периоде имеется умеренная корреляционная связь валютной пары USD/RUB и сильная корреляционная связь денежного агрегата М2 в России с котировками акций ПАО «Газпром». Фьючерсы на природный газ не связаны тесно с котировками акций ПАО «Газпром» (см. табл. 1).

Несмотря на отсутствие тесной связи некоторых независимых переменных с зависимой переменной, уравнения множественной линейной регрессии всех периодов будут показывать влияние фьючерсов на природный газ, валютной пары USD/RUB, денежного агрегата М2 в России на котировки акций ПАО «Газпром». Это связано с тем, что каждый приведенный независимый фактор вносит свой вклад в значение результативного показателя, что отражается в коэффициентах множественной корреляции и детерминации.

Уравнения множественной линейной регрессии и их оценка

Корреляционно-регрессионный анализ факторов и котировок акций ПАО «Газпром» предполагает построение и оценку уравнения множественной линейной регрессии на основе сглаженных временных рядов I периода.

Рис. 5. Графики автокорреляционной функции исходных и преобразованных временных рядов котировок акций ПАО «Газпром» I и II периодов Fig. 5. Autocorrelation function graphs, the initial and transformed time series of Gazprom PJSC stock quotes in I and II periods

Табл. 1. Матрицы коэффициентов корреляции

Table 1. Correlation matrices

В ходе оценки приведенного уравнения множественной линейной регрессии выяснилось, что в нем присутствует мультиколлинеарность факторов, представляющая собой тесную корреляционную связь между анализируемыми факторами, совместно воздействующими на общий результат, и затрудняющая оценивание регрессионных параметров. Средняя ошибка аппроксимации, представляющая собой среднее отклонение расчетных значений от фактических значений, находится в пределах нормы. Согласно рассчитанным частным коэффициентам эластичности фьючерсы на природный газ и денежный агрегат М2 в России незначительно влияют на котировки акций ПАО «Газпром», в то время как валютная пара USD/RUB обладает сильным воздейст- вием на них. По коэффициенту множественной корреляции установлено, что независимые факторы оказывают большое влияние на результат. Коэффициент детерминации показывает, что уравнение регрессии объясняет поведение зависимого индикатора. На основании t-статистики выявлено, что все коэффициенты регрессии статистически значимы, кроме коэффициента b1. F-тест показал, что уравнение регрессии статистически надежно. Статистика Дарбина–Уотсона определила присутствие автокорреляции в остатках, что не свидетельствует о высокой надежности проверки статистической значимости коэффициентов регрессии. В целом можно заключить, что указанное уравнение множественной линейной регрессии может быть использовано для экономического прогноза (табл. 2).

Табл. 2. Оценка уравнения множественной линейной регрессии I периода

Table 2. I period multiple linear regression equation, estimates

|

Показатель |

Значение |

|

Анализ мультиколлинеарности |

В матрице коэффициентов корреляции есть межфакторный коэффициент корреляции со значением ≥0,7; мультиколлинеарность присутствует |

|

Средняя ошибка аппроксимации A |

4,75 % – в норме |

|

Частный коэффициент эластичности E 1 |

0,0371; влияние фактора X 1 на результативный признак незначительно |

|

E 2 |

–4,057; влияние фактора X 2 на результативный признак значительно |

|

E 3 |

–0,688; влияние фактора X 3 на результативный признак заметно |

|

Коэффициент множественной корреляции R |

0,9479; факторы оказывают сильное воздействие на результат |

|

Коэффициент детерминации R 2, скорректированное значение |

0,888; уравнение регрессии объясняет поведение Y |

|

Критерий Стьюдента t табл |

2,364; число наблюдений – 33 |

|

t 0 |

12,812 > 2,364; статистическая значимость коэффициента регрессии b 0 подтверждается |

|

t 1 |

0,456 < 2,364; статистическая значимость коэффициента регрессии b 1 не подтверждается |

|

t 2 |

11,233 > 2,364; статистическая значимость коэффициента регрессии b 2 подтверждается |

|

t 3 |

12,957 > 2,364; статистическая значимость коэффициента регрессии b 3 подтверждается |

|

F -критерий Фишера табличный |

2,95; табличное значение при степенях свободы k 1 = 3 и k 2 = n – m – 1 = = 33 – 3 – 1 = 29 |

|

расчетный |

85,555 > 2,95; уравнение регрессии статистически надежно |

|

Статистика Дарбина–Уотсона |

DW = 0,84; d 1 = 1,26; d 2 = 1,65; 1,26 > 0,84 и 1,65 > 0,84 < 4 – 1,65; автокорреляция остатков присутствует |

Источник : составлено автором.

Выявление корреляционно-регрессионной связи между выбранными факторами и котировками акций ПАО «Газпром» подразумевает формирование и оценку уравнения множественной линейной регрессии с использованием сглаженных временных рядов II периода. Уравнение множественной линейной регрессии II периода выглядит таким образом:

Y = 471,8735 + 3,212 x X. -

1 (3)

- 10,0709xX2 -0,000417xX3, где Y – котировки акций ПАО «Газпром», российские рубли за акцию; X1 – фьючерсы на природный газ, дол. США за млн британских тепловых единиц; X2 – валютная пара USD/RUB, российские рубли за дол. США; X3 – денежный агрегат М2 в России, млрд российских рублей.

В процессе анализа в приведенной модели множественной линейной регрессии обнаружилось отсутствие мультиколлинеарности факторов, заключающейся в тесной корреляционной взаимосвязи между факторами, влияющими на итоговый результат, что не вносит противоречивости в оценку параметров уравнения регрессии. Средняя ошибка аппроксимации как величина отклонений рас- четных и фактических значений находится в пределах нормы. В соответствии с выявленными частными коэффициентами эластичности фьючерсы на природный газ и денежный агрегат М2 в России очень слабо воздействуют на котировки акций ПАО «Газпром», при этом валютная пара USD/RUB оказывает существенное влияние на их котировки. Коэффициент множественной корреляции показывает, что анализируемые индикаторы существенно преобладают над результативным индикатором. Коэффициент детерминации демонстрирует, что уравнение регрессии правильно описывает поведение зависимого индикатора. С помощью t-статистики установлено, что коэффициенты регрессии b0 и b2 статистически значимы, в то время как b1 и b3 – статистически незначимы. F-тест свидетельствует о надежности уравнения регрессии. Благодаря применению статистики Дарбина– Уотсона установлено наличие автокорреляции в остатках, что говорит о невысокой надежности проверки статистической значимости коэффициентов регрессии. В итоге допускается вывод о том, что представленное уравнение множественной линейной регрессии может быть использовано для экономического прогноза (табл. 3).

Табл. 3. Оценка уравнения множественной линейной регрессии II периода

Table 3. II period multiple linear regression equation, estimates

|

Показатель |

Значение |

|

Анализ мультиколлинеарности |

В матрице коэффициентов корреляции нет межфакторного коэффициента корреляции со значением ≥0,7; мультиколлинеарность отсутствует |

|

Средняя ошибка аппроксимации A |

7,6 % – в норме |

|

Частный коэффициент эластичности E 1 |

0,0773; влияние фактора X 1 на результативный признак незначительно |

|

E 2 |

–1,94; влияние фактора X 2 на результативный признак значительно |

|

E 3 |

–0,0543; влияние фактора X 3 на результативный признак незначительно |

|

Коэффициент множественной корреляции R |

0,7983; факторы оказывают сильное воздействие на результат |

|

Коэффициент детерминации R 2, скорректированное значение |

0,619; уравнение регрессии объясняет поведение Y |

|

Критерий Стьюдента t табл |

2,299; число наблюдений – 63 |

Окончание табл. 3

|

Показатель |

Значение |

|

t 0 |

13,183 > 2,299; статистическая значимость коэффициента регрессии b 0 подтверждается |

|

t 1 |

1,075 < 2,299; статистическая значимость коэффициента регрессии b 1 не подтверждается |

|

t 2 |

8,782 > 2,299; статистическая значимость коэффициента регрессии b 2 подтверждается |

|

t 3 |

1,09 < 2,299; статистическая значимость коэффициента регрессии b 3 не подтверждается |

|

F -критерий Фишера табличный |

2,76; табличное значение при степенях свободы k 1 = 3 и k 2 = n – m – 1 = = 63 – 3 – 1 = 59 |

|

расчетный |

34,556 > 2,76; уравнение регрессии статистически надежно |

|

Статистика Дарбина–Уотсона |

DW = 0,15; d 1 = 1,50; d 2 = 1,70; 1,50 > 0,15 и 1,70 > 0,15 < 4 – 1,70, автокорреляция остатков присутствует |

Источник : составлено автором.

Применение корреляционно-регрессионного анализа в отношении изучаемых независимых факторов и котировок акций ПАО «Газпром» сводится к разработке и оценке уравнения множественной линейной регрессии с данными сглаженных временных рядов III периода:

Y = - 88,1182 + 19,9198 x X. + , , 1 (4)

+ 0,3578 x X2 + 0,00422 x X3, где Y – котировки акций ПАО «Газпром», российские рубли за акцию; X1 – фьючерсы на природный газ, дол. США за млн британских тепловых единиц; X2 – валютная пара USD/RUB, российские рубли за дол. США; X3 – денежный агрегат М2 в России, млрд российских рублей.

При оценке выяснилось, что уравнение (4) содержит мультиколлинеарность, выраженную тесной корреляционной взаимосвязью между факторами, воздействующими на результат, что осложняет оценку параметров уравнения регрессии. Средняя ошибка аппроксимации, представляющая собой среднее отклонение расчетных данных от фактических, немного выше нормы. Частные коэффициенты эластичности показывают, что фьючерсы на природ- ный газ и валютная пара USD/RUB незначительно влияют на котировки акций ПАО «Газпром», а денежный агрегат М2 в России сильно воздействует на них. Коэффициент множественной корреляции выявил большой эффект влияния независимых переменных на результативный показатель. Коэффициент детерминации доказывает, что уравнение регрессии полностью отражает поведение зависимого индикатора. С помощью t-статистики определено, что коэффициенты регрессии b0, b1 и b3 статистически значимы, а b2 – статистически незначим. F-тест демонстрирует статистическую надежность уравнения регрессии. Статистика Дарбина–Уотсона показала наличие автокорреляции в остатках, что свидетельствует о невысокой степени надежности оценки статистической значимости коэффициентов регрессии. Значит, данное уравнение множественной линейной регрессии может стать основой для экономического прогноза (табл. 4).

Корреляционно-регрессионная зависимость анализируемых внешнеэкономических факторов и котировок акций ПАО «Газпром» представляет собой сформированное и оцененное уравнение множественной линейной регрессии на основе сглаженных временных рядов IV периода.

Табл. 4. Оценка уравнения множественной линейной регрессии III периода

Table 4. III period multiple linear regression equation, estimates

|

Показатель |

Значение |

|

Анализ мультиколлинеарности |

В матрице коэффициентов корреляции есть межфакторный коэффициент корреляции со значением ≥0,7; мультиколлинеарность присутствует |

|

Средняя ошибка аппроксимации A |

15,34 % – немного выше нормы |

|

Частный коэффициент эластичности E 1 |

0,328; влияние фактора X 1 на результативный признак незначительно |

|

E 2 |

0,131; влияние фактора X 2 на результативный признак незначительно |

|

E 3 |

1,042; влияние фактора X 3 на результативный признак значительно |

|

Коэффициент множественной корреляции R |

0,8295; факторы оказывают сильное воздействие на результат |

|

Коэффициент детерминации R2, скорректированное значение |

0,677; уравнение регрессии объясняет поведение Y |

|

Критерий Стьюдента t табл |

2,28; число наблюдений – 90 |

|

t 0 |

2,492 > 2,28; статистическая значимость коэффициента регрессии b 0 подтверждается |

|

t 1 |

3,728 > 2,28; статистическая значимость коэффициента регрессии b 1 подтверждается |

|

t 2 |

0,566 < 2,28; статистическая значимость коэффициента регрессии b 2 не подтверждается |

|

t 3 |

7,687 > 2,28; статистическая значимость коэффициента регрессии b 3 подтверждается |

|

F -критерий Фишера табличный |

2,68; табличное значение при степенях свободы k 1 = 3 и k 2 = n – m – 1 = = 90 – 3 – 1 = 86 |

|

расчетный |

63,227 > 2,68; уравнение регрессии статистически надежно |

|

Статистика Дарбина–Уотсона |

DW = 0,0962; d 1 = 1,59; d 2 = 1,73; 1,59 > 0,0962 и 1,73 > 0,0962 < 4 – 1,73, автокорреляция остатков присутствует |

Источник : составлено автором.

Уравнение множественной линейной регрессии IV периода представлено выражением

Y = 678,839 + 14,3949 x X , +

1 (5)

+ 0,4227xX2 -0,00829xX3, где Y – котировки акций ПАО «Газпром», российские рубли за акцию; X1 – фьючерсы на природный газ, дол. США за млн британских тепловых единиц; X2 – валютная пара USD/RUB, российские рубли за дол. США; X3 – денежный агрегат М2 в России, млрд российских рублей.

В процессе работы установлено отсутствие мультиколлинеарности факторов в приведенной модели множественной линейной регрессии, означающей тесную корреляционную взаимосвязь факторов, воздействующих на результативный индикатор, что не ограничивает оценку параметров уравнения регрессии. Средняя ошибка аппроксимации, представленная средней величиной отклонений расчетных и фактических данных, находится в пределах нормы. Частные коэффициенты эластичности говорят о том, что фьючерсы на природный газ и валютная пара

USD/RUB оказывают незначительное влияние на котировки акций ПАО «Газпром»; денежный агрегат М2 в России влияет на них существенно. Коэффициент множественной корреляции демонстрирует значительное воздействие независимых переменных на результат. Коэффициент детерминации указывает на хорошее описание поведения зависимого индикатора с помощью уравнения регрессии. Посредством t -статистики определено, что коэффициенты регрессии b 0 , b 1

и b 2 статистически незначимы, а b 3 – статистически значим. F -тест позволил установить статистическую надежность уравнения регрессии. Статистика Дарбина–Уотсона показала наличие автокорреляции в остатках и невысокую надежность оценки статистической значимости коэффициентов регрессии. В целом можно заключить, что представленное уравнение множественной линейной регрессии может быть использовано для экономического прогноза (табл. 5).

Табл. 5. Оценка уравнения множественной линейной регрессии IV периода

Table 5. IV period multiple linear regression equation, estimates

|

Показатель |

Значение |

|

Анализ мультиколлинеарности |

В матрице коэффициентов корреляции нет межфакторного коэффициента корреляции со значением ≥0,7; мультиколлинеарность отсутствует |

|

Средняя ошибка аппроксимации A |

3,49 % – в норме |

|

Частный коэффициент эластичности |

|

|

E 1 |

0,459; влияние фактора X 1 на результативный признак незначительно |

|

E 2 |

0,122; влияние фактора X 2 на результативный признак незначительно |

|

E 3 |

–2,659; влияние фактора X 3 на результативный признак значительно |

|

Коэффициент множественной корреляции R |

0,9311; факторы оказывают сильное воздействие на результат |

|

Коэффициент детерминации R 2, скорректированное значение |

0,787; уравнение регрессии объясняет поведение Y |

|

Критерий Стьюдента |

|

|

t табл |

3,163; число наблюдений – 9 |

|

t 0 |

3,132 < 3,163; статистическая значимость коэффициента регрессии b 0 |

|

не подтверждается |

|

|

t 1 |

1,613 < 3,163; статистическая значимость коэффициента регрессии b 1 не подтверждается |

|

t 2 |

0,457 < 3,163; статистическая значимость коэффициента регрессии b 2 не подтверждается |

|

t 3 |

4,212 > 3,163; статистическая значимость коэффициента регрессии b 3 |

|

подтверждается |

|

|

F -критерий Фишера |

|

|

табличный |

5,41; табличное значение при степенях свободы k 1 = 3 и k 2 = n – m – 1 = = 9 – 3 – 1 = 5 |

|

расчетный |

10,868 > 5,41; уравнение регрессии статистически надежно |

|

Статистика Дарбина–Уотсона |

DW = 1,71; d 1 = 0,82; d 2 = 1,75; 0,82 < 1,71 и 1,75 > 1,71 < 4 – 1,75, автокорреляция остатков присутствует |

Источник : составлено автором.

Таким образом, уравнения множественной линейной регрессии (2)–(5) могут быть использованы для прогнозирования котировок акций ПАО «Газпром», находящихся под влиянием цен на американский природный газ, курса российского рубля по отношению к доллару США, денежной массы в России.

Прогноз котировок акций ПАО «Газпром» на основе корреляционно-регрессионной связи

Прежде чем обратиться к прогнозированию котировок акций ПАО «Газпром», необходимо отметить, что уравнения множественной линейной регрессии, предназначенные для прогноза, построены на основе статистических данных прошлых периодов и, следовательно, моделируют экономические сценарии минувшего времени. В связи с этим встает вопрос о том, повторятся ли в будущем рассмотренные экономические ситуации.

Уравнения множественной линейной регрессии I и II периодов позволяют предсказать котировки акций ПАО «Газпром» в условиях высоких и в дальнейшем снизившихся на фоне кризисной экономической ситуации цен природного газа на мировом рынке энергетических ресурсов, крепкого и впоследствии немного ослабшего курса российского рубля по отношению к доллару США, относительно небольшой, но постоянно увеличивающейся российской денежной массы, дружественной геополитической обстановки для Российской Федерации. Однако в настоящее время неблагоприятная геополитическая обстановка для России, дестабилизирующая экономическую ситуацию внутри страны, сильно давит на курс российского рубля по отношению к иностранным резервным валютам, поэтому повторение экономических сценариев I и II периодов вряд ли возможно и в процессе прогнозирования стоит обратиться к моделям множественной линейной регрессии III и IV периодов.

Уравнение множественной линейной регрессии III периода (4) отражает, что цены природного газа на мировом рынке энергии, курс доллара США по отношению к российскому рублю, денежный агрегат М2 в России оказывают прямое позитивное воздействие на котировки акций ПАО «Газпром». Важно понять, когда возможно повторение данного экономического сценария. Вероятно, такое совокупное влияние исследуемых факторов на интересующий инвестиционный объект проявится на фоне существенного ослабления курса российского рубля по отношению к доллару США и другим мировым резервным валютам. Это одновременно обеспечит большую выручку российским экспортерам энергетических ресурсов и приток инвестиций в нефтегазовые компании. Если сделать расчет прогнозной стоимости акций ПАО «Газпром» на основе экономико-математической модели III периода, используя текущие значения независимых переменных (цены американского природного газа составляют 6,153 дол. США за млн британских тепловых единиц, валютная пара USD/RUB находится на уровне 67,3031 российского рубля за дол. США, денежная масса равняется 75636,5 млрд российских рублей), то она составит примерно 378 российских рублей за акцию.

Уравнение множественной линейной регрессии IV периода (5) представляет экономическую ситуацию, в которой цены акций ПАО «Газпром» резко снизились из-за неблагоприятной рыночной конъюнктуры, характеризующейся потерей иностранных контрагентов, досрочным прекращением многолетних контрактов, значительным снижением уровней валютной пары USD/RUB под воздействием нормативно-правового регулирования Центрального банка РФ. Однако описанный экономический сценарий имеет непостоянную природу, поскольку со временем российские экспортеры все-таки переориентируются на другие рынки сбыта и закономерности III периода восстановятся. Согласно неточной экономико-математической модели IV периода прогнозная стоимость акций ПАО «Газпром» пока приблизительно должна находиться на уровне 169 российских рублей за акцию, что практически соответствует текущим фактическим значениям.

ОБСУЖДЕНИЕ И ЗАКЛЮЧЕНИЕ

Материалы проанализированных научных исследований показали, что совокупное влияние цен американского природного газа, курса доллара США к российскому рублю, российского денежного предложения на цены акций ПАО «Газпром» не изучалось. При этом перечисленные внешнеэкономические факторы в практической деятельности инвесторов считаются главными воздействующими силами на фондовых рынках. Представленные в статье данные восполняют пробел научного знания в отношении использования корреляционно-регрессионного анализа внешнеэкономических факторов и инвестиционных объектов на российском фондовом рынке.

Результаты проведенного научного исследования могут быть использованы инвесторами для прибыльного вложения денежных средств в крупную перспективную российскую энергетическую компанию ПАО «Газпром», акции которой после начала специальной военной операции России по демилитаризации и денацификации Украины значительно подешевели и в настоящее время являются привлекательными объектами для инвестиций.

ВЫВОДЫ

Научная проработка рассматриваемого в настоящей статье вопроса позволяет сделать следующие выводы. Стоимость акций ПАО «Газпром» действительно зависит от цен природного газа на мировом рынке энергетических ресурсов, курса российского рубля по отношению к доллару США, денежной массы в России. В разные периоды эта связь имеет неодинаковую силу и противоположные направления. Выделено четыре периода изменения стоимости ценных бумаг ПАО

«Газпром» с разными экономическими сценариями. Для этих промежутков времени построены экономико-математические модели с зависимостью котировок акций ПАО «Газпром» от цен природного газа на мировом рынке, валютной пары USD/RUB, денежного агрегата М2 в России.

Первый период включает февраль 2006 г. – декабрь 2008 г. В это время котировки акций ПАО «Газпром» подвержены влиянию цикличности экономики, переживающей пик подъема и глубокий кризис. Большая стоимость фьючерсов на американский природный газ упала на фоне сжатия мирового спроса на энергетические ресурсы. Доллар США укрепился по отношению к российскому рублю вследствие своего статуса защитного актива. Центральный банк РФ перешел к жесткой денежно-кредитной политике, ограничившей рост денежной массы в России. Такой экономический сценарий развернулся в благоприятной для России геополитической обстановке.

Второй период охватывает январь 2009 г. – май 2014 г. и характеризуется «оживлением» экономики, когда котировки акций ПАО «Газпром» предпринимали безуспешные попытки роста. Стоимость фьючерсов на американский природный газ находилась на низком уровне. Российский рубль по отношению к доллару США ослаб, но держался относительно стабильно. Денежная масса в нашей стране уверенно увеличивалась. Геополитическая обстановка в отношении Российской Федерации была доброжелательной до присоединения Крыма к России в марте 2014 г. и начала конфликта на Украине.

Третий период составляет временной промежуток с июня 2014 г. по январь 2022 г. В это время котировки акций ПАО «Газпром» сформировали восходящий тренд на фоне следующих событий: сланцевая революция в Соединенных Штатах, которая значительно снизила цены на энергетические ресурсы, использование странами Запада санкционной политики в отношении России, сильно накалившаяся геополитическая обстановка в отно- шении нашей страны – все это привело к резкому удешевлению российского рубля по отношению к доллару США; в результате денежная масса в России выросла из-за увеличения выручки российских экспортеров, а также мягкой денежно-кредитной политики, призванной восстановить экономическую активность во время пандемии коронавируса Covid-19.

Четвертый период – с февраля по декабрь 2022 г. В феврале 2022 г. началась специальная военная операция России на территории Украины. В связи с этим страны Запада предприняли множество попыток отрезать Россию от цивилизованного мира. Компания ПАО «Газпром» лишилась большой доли рынков сбыта. Котировки акций ПАО «Газпром» потеряли значительную часть стоимости. Фьючерсы на природный газ выросли на фоне развития энергетического кризиса в Европе. Российский рубль, пострадавший от западных санкций, резко укрепился благодаря валютному нормативно-правовому регулированию Центрального банка РФ. Денежная масса в России продолжила свой рост. Приведенный сценарий является временным. Предполагается, что компания ПАО «Газпром» сформирует новые рынки сбыта природного газа и российская экономика вернется к третьему сценарию развития.

Итак, прогноз котировок акций ПАО «Газпром» сделан на основе экономико-математической модели третьего периода. Существующие зависимости третьего периода способны дать адекватный прогноз относи- тельно стоимости ценных бумаг ПАО «Газпром». Он заключается в том, что в краткосрочной перспективе анализируемая российская энергетическая компания может иметь низкую экономическую эффективность вследствие потери большой части рынков сбыта из-за международных конфликтов. Но со временем данная компания способна переориентироваться на других потребителей природного газа и сформировать хорошие рынки сбыта для своей продукции. В этом случае высокие цены природного газа на мировом рынке, слабый курс российского рубля в парах с иностранными валютами, необходимый ориентированной на экспорт российской экономике, возрастающая денежная масса в России в условиях экономического кризиса сделают привлекательными для инвестиций ценные бумаги исследуемой энергетической компании.

Список литературы Прогноз котировок акций ПАО "Газпром" на основе корреляционно-регрессионной связи

- Шуранова А. А., Петрунин Ю. Ю. Энергети-ческий кризис 2021–2022 гг. в отношениях России и Европейского Союза // Государственное управ-ление. Электронный вестник. 2022. № 90. С. 74–89. http://doi.org/10.24412/2070-1381-2022-90-74-89

- Боровский Ю. В., Шишкина О. В. Приоритет-ные цели энергетической политики ЕС // Совре-менная Европа. 2021. № 3. С. 117–127. http://doi.org/ 10.15211/soveurope32021117127

- Масленников А. О. Мировой и региональные рынки природного газа после COVID-19 // Мировая экономика и международные отношения. 2020. Т. 64, № 10. С. 74–83. http://doi.org/10.20542/ 0131-2227-2020-64-10-74-83

- Сафрончук М. В., Соколова М. А. Методы ценообразования на мировом рынке природного газа // Экономика и управление: проблемы, решения. 2019. Т. 6, № 2. С. 100–105.

- Ершова Е. В. Ценообразование на сжиженный природный газ как фактор глобализации ми-ровой торговли природным газом // Baikal Research Journal. 2016. Т. 7, № 4. С. 118–126. http://doi.org/ 10.17150/2411-6262.2016.7(4).18

- Кондратов Д. И. Вызовы для России на мировом рынке природного газа // Экономика. Налоги. Право. 2022. Т. 15, № 1. С. 35–44. http://doi.org/ 10.26794/1999-849X-2022-15-1-35-44

- Аксютин О. Е., Ишков А. Г., Романов К. В., Грачев В. А. Роль природного газа в реализации целей устойчивого развития // Газовая промышленность. 2018. № 7. С. 102–114.

- Носков В. А. Мировой рынок природного газа: макрорегиональные особенности и роль Рос-сии // Вестник Самарского государственного эконо-мического университета. 2020. № 9 (191). С. 9–16. http://doi.org/10.46554/1993-0453-2020-9-191-9-16

- Ульченко М. В. Перспективы поставок российского арктического природного газа в страны Азиатско-Тихоокеанского региона // Север и рынок: формирование экономического порядка. 2020. № 1 (67). С. 79–91. http://doi.org/10.37614/2220-802X.1.2020.67.007

- Шумилин О. В. Исторические временные ряды официального курса доллара США по отношению к российскому рублю (1990–2019) // Эко-номическая безопасность личности, общества, госу-дарства: проблемы и пути обеспечения: материалы ежегодной Всерос. науч.-практ. конф. Санкт- Петербург, 2021. С. 238–242.

- Третьякова Г. В., Казаченко А. А., Лы- онг Н. Л. В. Перспективы использования национальных валют в международных расчетах с уча-стием России и Китая // Вестник Томского государственного университета. Экономика. 2022. № 58. С. 190–207. http://doi.org/10.17223/19988648/58/12

- Поливач А. П. Юань и рубль в экономике стран Центральной Азии // Россия и новые государства Евразии. 2020. № 4 (49). С. 87–102. http://doi.org/10.20542/2073-4786-2020-4-87-102

- Минакир П. А., Изотов Д. А. Мировые деньги во времени и пространстве: удар по доллару или удар долларом? // Пространственная экономика. 2022. Т. 18, № 1. С. 7–33. http://doi.org/ 10.14530/se.2022.1.007-033

- Федотов Д. Ю. Девальвация национальной валюты и экономическая безопасность государства // Финансы и кредит. 2021. Т. 27, № 11 (815). С. 2442–2464. http://doi.org/10.24891/fc.27.11.2442

- Болданова Е. В. Зависимость финансового состояния компаний нефтегазового комплекса от внешних факторов // Азимут научных исследований: экономика и управление. 2021. Т. 10, № 3 (36). С. 75–78. http://doi.org/10.26140/anie-2021-1003-0016

- Казанцев С. В. О некоторых негативных последствиях антироссийских санкций и направ-лениях их парирования // ЭТАП: экономическая теория, анализ, практика. 2020. № 2. С. 65–73. http://doi.org/10.24411/2071-6435-2020-10013

- Голубева Т. В., Стадник Я. В. Россия и санкции // Актуальные проблемы общества, экономики и права в контексте глобальных вызовов: матери-алы XII Междунар. науч.-практ. конф. М., 2022. С. 223–226.

- Кондукторов А. С. Замещение доллара США рублем РФ при оплате российского экспорта: финансово-правовой механизм реализации и последствия для денежно-кредитной политики // Lex russica (Русский закон). 2022. Т. 75, № 2. С. 24–33. http://doi.org/10.17803/1729-5920.2022.183.2.024-033

- Манушин Д. В. Мировая санкционная эко-номика, санкции, контрсанкции и новая мировая валюта // Russian Journal of Economics and Law. 2022. Т. 16, № 2. С. 345–369. http://doi.org/10.21202/ 2782-2923.2022.2.345-369

- Афанасьева О. Н. Денежно-кредитная по-литика: денежная масса и инфляция в различных странах // Экономика устойчивого развития. 2022. № 1 (49). С. 112–117. http://doi.org/10.37124/ 20799136_2022_1_49_112

- Matres J. O. G., Le T. V. The Impact of Money Supply on the Economy: A Panel Study on Selected Countries // Journal of Economic Science Research. 2021. Vol. 4, iss. 4. P. 48–53. https://doi.org/ 10.30564/jesr.v4i4.3782

- Chaitip P., Chokethaworn K., Chaiboonsri Ch., Khounkhalax M. Money Supply Influencing on Economic Growth-Wide Phenomena of AEC Open Region // Procedia Economics and Finance. 2015. Vol. 24. P. 108–115. https://doi.org/10.1016/S2212-5671(15)00626-7

- Zulkhibri M. Causal link between money, output and prices in Malaysia: An empirical re- examination // Applied Econometrics and Interna-tional Development. 2007. Vol. 7, no. 1. 10 p. URL: https://ssrn.com/abstract=1249962 (дата обращения: 12.10.2022).

- Palamalai S., Mariappan K., Devakumar C. On the temporal causal relationship between macro-economic variables: Empirical evidence from India // SAGE Open. 2014. Vol. 4, no1. P. 1–14. https:// doi.org/10.1177/2158244014525419

- Mundell R. A. Capital mobility and stabiliza-tion policy under fixed and flexible exchange rates // Canadian Journal of Economics. 1963. Vol. 29. P. 475–485. https://doi.org/10.2307/139336

- Herwartz H., Reimers H.-E. Long-run links among money, prices and output: Worldwide evi-dence // German Economic Review. 2006. Vol. 7. P. 65–86. https://doi.org/10.1111/j.1468-0475.2006. 00147.x

- Глазьев С. Ю., Горидько Н. П., Нижегород-цев Р. М. Критика формулы Ирвинга Фишера и иллюзии современной монетарной политики // Экономика и математические методы. 2016. Т. 52, № 4. С. 3–23.

- Делягин М. Г. Крах оптимистических иллюзий и отправной пункт экономического оздо-ровления // Российский экономический журнал. 2014. № 1. С. 19–23.

- Делягин М. Г. Российская инфляция: постановка диагноза: выступление на круглом столе «Экономический рост России» // Научные труды Вольного экономического общества России. 2009. Т. 111. С. 32–36.

- Tenkovskaya L. I. The Essence of optimism of the economists and investors with regard to the economy of Russia // Journal of Economic Science Research. 2019. Vol. 53, iss. 4. P. 1–9. https:// doi.org/10.30564/jesr.v2i4.1080

- Nisar T. M., Yeung M. Twitter as a tool for forecasting stock market movements: A short-window event study // The Journal of Finance and Data Science. 2018. Vol. 4, iss. 2. P. 101–119. https:// doi.org/10.1016/j.jfds.2017.11.002

- Nivorozhkin E., Castagneto-Gissey G. Russian stock market in the aftermath of the Ukrainian crisis // Russian Journal of Economics. 2016. № 2 (1). P. 23–40. http://dx.doi.org/10.1016/j.ruje.2016.04.002

- Laopodis N. T. Exchange rate and stock market interactions: Evidence from an emerging economy // Global Business and Finance Review. 2002. Vol. 7, no. 1. P. 49–60.

- Chen D. Y., Huang B. Financial crises and stock market indices: Markov switching approach // Global Business and Finance Review. 2012. Vol. 17, no. 2. P. 101–120.

- Huerta D., Perez-Liston D. The impact of hurricanes on investor sentiment and stock market returns // Global Business and Finance Review. 2011. Vol. 16, no. 2. P. 136–149.

- Celebi K., Hönig M. The impact of macroe-conomic factors on the German stock market: Evi-dence for the crisis, pre- and post-crisis periods // International Journal of Financial Studies. 2019. Vol. 7, no. 2. Article 18. https://doi.org/10.3390/ijfs7020018

- Nenu E. A., Vintilă G., Gherghina Ş. C. The impact of capital structure on risk and firm perfor-mance: Empirical evidence for the Bucharest stock exchange listed companies // International Journal of Financial Studies. 2018. Vol. 6, no. 2. Article 41. https://doi.org/10.3390/ijfs6020041

- Metel’skaya V. V. Correlation-and-regression analysis of the influence of macroeconomic factors on capital structure of Russian corporations under crisis conditions // Journal of Innovation and Entre-preneurship. 2021. No. 10. Article 20. https://doi.org/ 10.1186/s13731-021-00160-w

- Grigoryev L. M., Medzhidova D. D. Global energy trilemma // Russian Journal of Economics. 2020. Vol. 6, no. 4. P. 437–462. https://doi.org/ 10.32609/j.ruje.6.58683

- Мазур И. К. Использование модели Шарпа в современных условиях российского фондового рынка // Теория и практика современной науки. М., 2022. С. 254–260.

- Вотчель Л. М., Ивашина Н. С., Ненова Е. А., Чабаненко А. В. Модель прогнозирования доходности корпоративных ценных бумаг // Корпора-тивная экономика. 2018. № 2 (14). С. 18–24.

- Алжеев А. В., Кочкаров Р. А. Сравнительный анализ прогнозных моделей ARIMA и LSTM на примере акций российских компаний // Финансы: теория и практика. 2020. Т. 24, № 1. С. 14–23. https://doi.org/10.26794/2587-5671-2020-24-1-14-23

- Пучков Е. В., Белявский Г. И. Применение локальных трендов для предподготовки временных рядов в задачах прогнозирования // Программные продукты и системы. 2018. № 4. С. 751–756. https://doi.org/10.15827/0236-235X.124.751-756

- Ломакин Н. И., Дженифер О. Ч., Голодо- ва О. А., Сычева А. В., Кабина В. В. AI-система «пер-септрон» для прогноза финансового результата деятельности предприятия нефтяной отрасли РФ // Фундаментальные исследования. 2019. № 12-1. С. 98–103. https://doi.org/10.17513/fr.42629

- Лесик И. А. Решение задачи прогнозиро-вания с использованием нейронных сетей прямого распространения на примере построения прогноза роста курса акций // Программные продукты и системы. 2015. № 2. С. 70–74. https://doi.org/ 10.15827/0236-235X.110.070-074

- Золотова Т. В., Волкова Д. А. Методы ин-теллектуальной обработки данных для коррекции атипичных значений котировок акций // Стати-стика и экономика. 2022. Т. 19, № 2. С. 4–13. http://dx.doi.org/10.21686/2500-3925-2022-2-4-13