Прогнозирование банкротств юридических лиц в Российской Федерации

Автор: Лыгин Арсентий Олегович, Рожнев Вадим Романович

Статья в выпуске: 6, 2018 года.

Бесплатный доступ

В данной статье проведен анализ динамики банкротств юридических лиц в РФ за период с 2007 по 2017 г. Выбран вид модели и построена модель в пространстве состояний, зависимости банкротств предприятий с каждым годом и влияние на них таких факторов, как валовой внутренний продукт государства, курс национальной валюты, валовой внутренний продукт на душу населения, ставка потребительского кредита. Определены тенденции развития всех факторов, произведено их прогнозирование. На основании прогноза перечисленных факторов получен прогноз банкротств юридических лиц в РФ, определена зависимость прогноза от изменения тенденций развития факторов. Таким образом, выявлены закономерности роста обанкротившихся юридических лиц в РФ в зависимости от ВВП государства и каждый год меняющегося курсом рубля.

Юридическое лицо, банкротства, ввп, моделирование, прогнозирование

Короткий адрес: https://sciup.org/142228589

IDR: 142228589 | УДК: 004.942

Forecasting bankruptcies of legal entities in the Russian Federation

This article analyzes the dynamics of bankruptcies of legal entities in the Russian Federa-tion from 2007 to 2017. The type of model is chosen and the model is constructed in the state space, the dependence of bankruptcies of enterprises every year and the influence on them of such factors as the gross domestic product of the state, the national currency rate, the gross domestic product per capita, and the consumer credit rate. The trends in the development of all factors have been determined, and their forecasting has been carried out. Based on the forecast of the above factors, a forecast of bankruptcies of legal entities in the Russian Federation was obtained, and the dependence of the forecast on changes in trends in the development of factors was determined. Thus, the patterns of growth of bankrupt legal entities in the Russian Federation have been revealed, depending on the state's GDP and each year the exchange rate of the ruble.

Текст научной статьи Прогнозирование банкротств юридических лиц в Российской Федерации

Юридическое лицо – это зарегистрированная в установленном законом порядке организация, фирма, компания, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Банкротство как механизм оздоровления экономики давно уже стало одним из основных инструментов западного рынка. Банкротство – безусловно, радикальная мера. Это последняя возможность уберечь то или иное предприятие от окончательного развала благодаря передаче управления неплатежеспособным предприятием от неэффективного собственника более эффективному.

Процедура банкротства регулируется гражданским и арбитражным законодательством. Понятие этого института закреплено в ст. 2 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве) в редакции от 18 июня 2017 г.

Юридическое лицо признается банкротом исключительно по решению арбитражного суда. Фактическим основанием этого решения является подтвержденное в установленном порядке длительное отсутствие возможности погасить задолженность перед кредиторами по взятым на себя обязательствам.

Актуальность исследования заключается в том, что в связи с банкротством юридических лиц в РФ закрываются малые/большие предприятия и большая часть населения теряет работу, в связи с этим ухудшается экономическое положение страны.

Целью данной работы является построение прогнозирующей модели количества обанкротившихся предприятий в РФ, по данным за последние 10 лет, и выявление факторов, влияющих на их развитие.

Для исследования данной системы можно использовать:

-

1. Авторегрессионную модель (АВрМ). Это модель временных рядов, в которой значения временного ряда в данный момент линейно зависят от предыдущих значений этого же ряда.

-

2. Линейную многофакторную модель (ЛММ), которая позволяет увидеть зависимость критерия от воздействия различных комбинаций факторов.

-

3. Модель в пространстве состояний (МПС). Данный метод предоставляет широкие возможности в формализации процедур анализа, синтеза и автоматизации проектирования.

Необходимо выбрать факторы, влияющие на банкротства предприятий. Из числа общедоступных данных нами выбраны факторы, приведенные в таблице 1.

Рассматриваемые факторы модели:

-

V обанкротившиеся юридические лица - у ;

-

V ВВП государства (млрд. руб.) - x1;

-

V курс рубля - x2;

-

V ВВП на душу населения (руб.) - х з ;

-

V средняя ставка потребительского кредита (%) - x4;

Выбор факторов связан с исследованиями показателей, основанных на исследуемой области.

Перейдем к выбору вида и построению модели банкротства юридических лиц в России. В качестве критерия выбрано количество банкротств юридических лиц с 2007 по 2017 г. Официальная статистика о количестве банкротств доступна на сайте Статистика по юридическим лицам и организациям в России.

Таблица 1

Количество банкротств юридических лиц в России за 10 лет

|

Год |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Y |

128271 |

145508 |

155593 |

170908 |

182239 |

|

X 1 |

33247 |

41276 |

38807 |

46308 |

60282 |

|

X 2 |

26.53 |

24.50 |

32.49 |

29.84 |

29.99 |

|

X 3 |

518700 |

661200 |

484500 |

604200 |

759240 |

|

X 4 |

9,5 |

11,8 |

15,6 |

11,4 |

8,6 |

Таблица 2

|

Год |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Y |

191519 |

200863 |

210146 |

220667 |

214832 |

223922 |

|

X 1 |

68163 |

73133 |

79199 |

83387 |

85917 |

92081 |

|

X 2 |

31.24 |

30.23 |

32.96 |

57.99 |

73.93 |

60.54 |

|

X 3 |

801420 |

824220 |

723900 |

481650 |

458850 |

467400 |

|

X 4 |

9,3 |

12,5 |

13,6 |

18,2 |

16,2 |

14,7 |

Далее требуется нормировать данные и произвести корреляционный анализ. Данные значения факторов следует нормировать для исключения влияния размерностей по формуле:

xt - mm(xt(t)) ^№ = ---7---Г----7---\—> max(xi(t)) — rnin(Xi(t)J где

-

xi – элемент временного ряда;

min(Xj(t)) — минимальное значение элемента временного ряда max(%i(t)) — максимальное значение элемента временного ряда

Значения реакции нормируются аналогично. Знак тильды далее опускается для упрощения.

Произведем корреляционный анализ значений, приведенных в таблице 3.

Таблица 3

Нормированные факторы

|

y |

0 |

0,18021 |

0,28564 |

0,44576 |

0,56422 |

|

X 1 |

0 |

0,13647 |

0,0945 |

0,222 |

0,45951 |

|

X 2 |

0,04081 |

0 |

0,14286 |

0,10204 |

0,10204 |

|

X 3 |

0,163806 |

0,55382 |

0,0702 |

0,39782 |

0,82215 |

|

X 4 |

0,09375 |

0,33333 |

0,72917 |

0,27167 |

0 |

Таблица 4

|

y |

0,66124 |

0,75893 |

0,85598 |

0,96597 |

0,90497 |

1 |

|

X 1 |

0,59347 |

0,67794 |

0,78104 |

0,85223 |

0,89523 |

1 |

|

X 2 |

0,12245 |

0,10204 |

0,16327 |

0,67347 |

1 |

0,73469 |

|

X 3 |

0,9376 |

1 |

0,72543 |

0,0624 |

0 |

0,0234 |

|

X 4 |

0,07292 |

0,40625 |

0,52083 |

1 |

0,79167 |

0,63542 |

Формула корреляции:

, где – среднее значение фактора, – среднее значение критерия.

В результате анализа были отброшены факторы x 1 и x 2 , так как они обладали высокой абсолютной величиной коэффициента корреляции (0,74145).

Таблица 5

Корреляционный анализ

|

X 1 |

X 2 |

X 3 |

X 4 |

|

|

X 1 |

1 |

0,74145 |

-0,03181 |

0,39182 |

|

X 2 |

1 |

-0,63032 |

0,69713 |

|

|

X 3 |

1 |

-0,79535 |

||

|

X 4 |

1 |

|||

|

y |

0,9790 |

0,7065 |

-0,01462 |

0,4271 |

Построим линейную многофакторную модель банкротств юридических лиц в России с 2007 по 2017 г. вида:

У ( t ) = a о + X ai *xi ( t ) , где a 0 , a i – коэффициенты модели; x i (t) – значение фактора.

Для определения коэффициентов будем минимизировать квадратичное отклонение статистических данных от расчетных по формуле:

^ = Е (У (t) - Урасч (t»2 “> min , где S – квадратичное отклонение; yрасч(t) – расчетное значение критерия.

Минимизацию произведем с использованием мастера «поиск решения» MS Excel. В результате получили коэффициенты линейной многофакторной модели: a 0 = 0,0481, a 1 = 0,8967, a 2 = -0,0593, a 3 = 0,0705, a 4 = 0,1690. Квадратичная погрешность аппроксимации ЛММ S = 0,0351. Исходя из результатов построения модели, можно сделать вывод, что фактор №1 (ВВП) является одним их значимых, так как имеет наибольший по модулю коэффициент. Поэтому, чем больше ВВП государства, тем больше уровень занятости населения и производства, соответственно предприятия должны реже банкротиться. Можно сказать, что фактор № 2 (курс рубля) является менее значимым, потому что любой скачок рубля вверх приводит к глобальным переменам в работе предприятий, приводящим в конечном счете к банкротству.

Проверим другие распространенные модели на применимость в данной системе. Авторегрессионные модели 1-го, 2-го, 3-го порядков вида:

N

У ( t ) = a 0 + Е a j - У ( ii-) ) , j =1

где N – порядок модели; a 0 , a j – коэффициенты модели.

Авторегрессионная модель 1-го порядка: a 0 = 0,06475, a 1 = 1,0605; квадратичная погрешность аппроксимации S = 0,6022.

Авторегрессионная модель 2-го порядка: a 0 = 0,08375, a 1 = 0,66945, a 2 = 0,42682; квадратичная погрешность аппроксимации S = 0,5969.

Авторегрессионная модель 3-го порядка: a 0 = 0,16572, a 1 = 0,73555, a 2 = 0,41504, a 3 = -0,29592; квадратичная погрешность аппроксимации S = 0,00701.

Исх

АвРМ1

АвРМ2

АвРМ3

Рисунок 1 – Графики авторегрессионных моделей 1-го, 2-го, 3-го порядков

Данная модель является бесфакторной и способна лишь проследить тенденцию развития системы, поэтому не подходит для исследования ее управленческих возможностей.

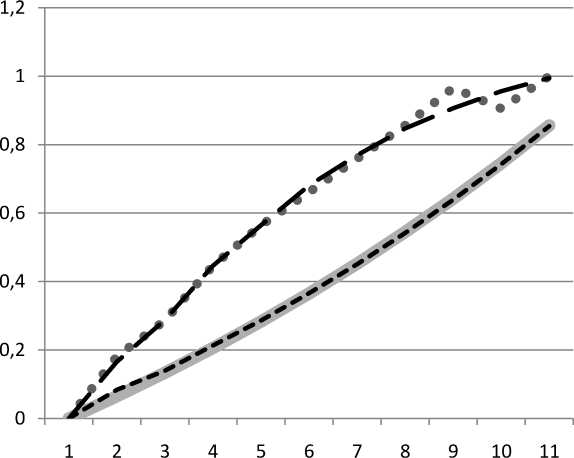

Аналогичным образом построим модель в пространстве состояний (МПС) вида:

x(/) = a + B-x- (/_j) y (t ) = c + d-x (ti) ’ где a, B - коэффициенты функции перехода; с, d - коэффициенты функции выхода.

Как и при построении предыдущих моделей, найдем с помощью «поиска решений» коэффициенты модели. Матрица B, векторы а и d, коэффициент с равны соответственно:

/-0,0533\

0,06701 \

I —0,0534

\ 1,4010 /

/ 0,1773 1,2921 0,6276 — 0,1351 \ 1,3871 - 1,2526 - 0,7672 0,5868 1

I -3,1982 5,0919 2,8042 -1,1659 \ 5,28 77 - 7,5021 - 3,9641 0,5010/

/ -0,263 7\

I 1,6328 1

I 1,0066 J \ 0,1865 /

, 0,2520.

Рисунок 2 – Графики различных моделей

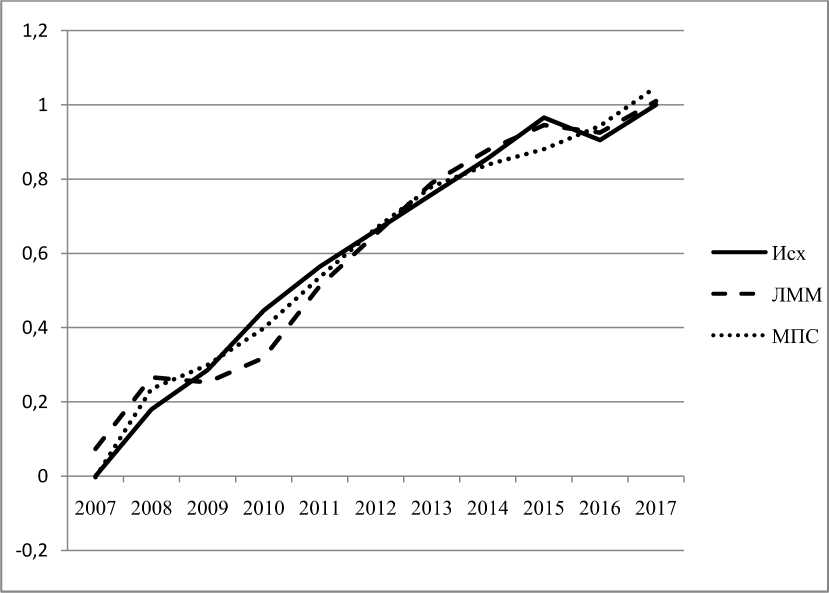

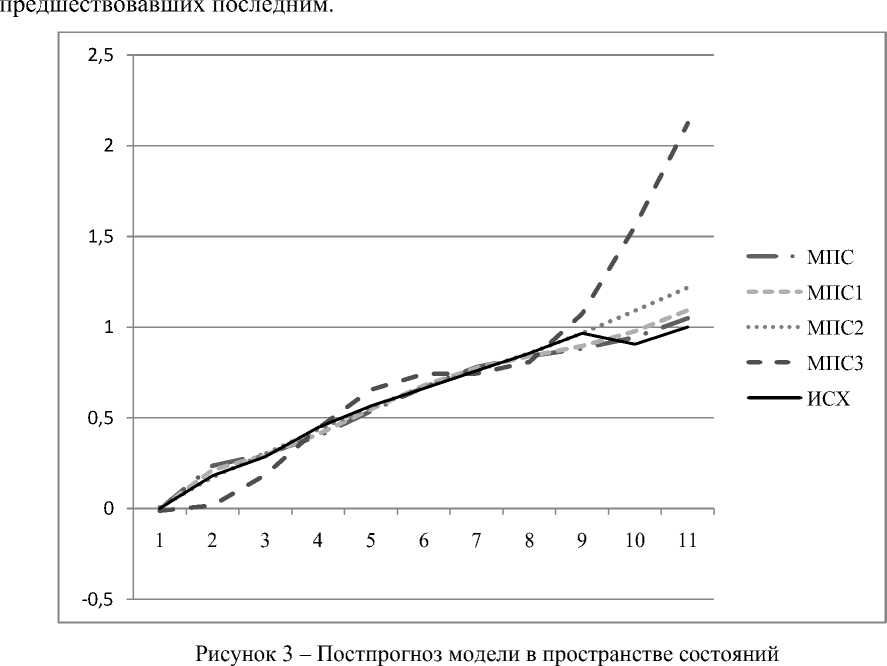

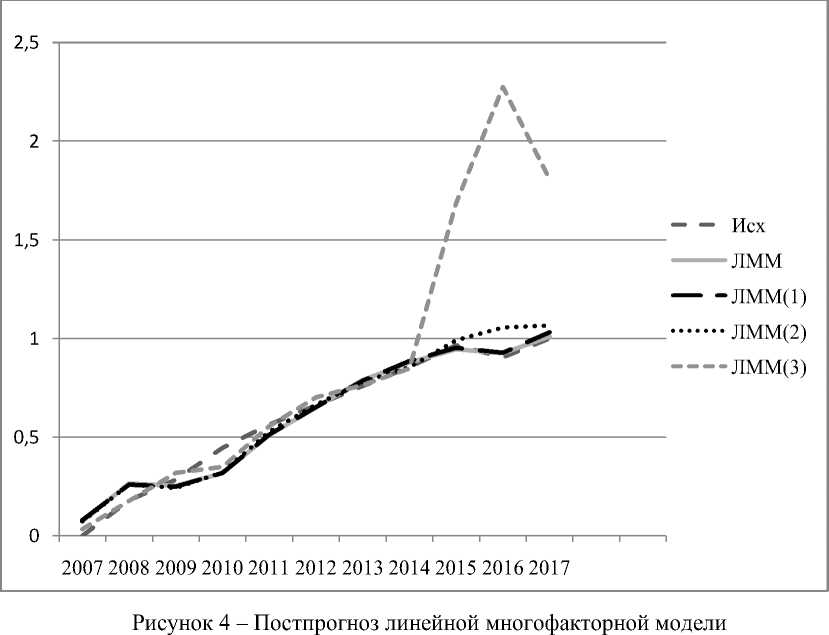

Изначальная цель данной работы – построение прогнозной модели количества банкротств юридических лиц в РФ. Для этого необходимо проверить прогнозные возможности МПС и ЛММ методом постпрогноза, который заключается в предугадывании уже известных значений исследуемых факторов на основе данных,

Рассматривая данные графики постпрогноза моделей МПС и ЛММ, можно сделать вывод, что для дальнейшей работы необходимо выбрать именно МПС, так как тенденция развития графиков постпрогноза совпадает с исходными данными.

Исследуем прогнозы развития системы в зависимости от изменения неуправляемых факторов ( x 1 – ВВП России, x 2 – курс рубля). Были выбраны эти факторы, так как на ВВП государства невозможно повлиять или что-то в нем изменить. ВВП – это сумма всех товаров и услуг, которые были произведены или предоставлены на территории страны за ограниченный период времени (год, полугодие). Второй фактор является неуправляемым, так как курс рубля зависит прежде всего от международной валюты (евро и доллар), невозможно предсказать, какой завтра будет курс иностранных валют, упадет национальная валюта или, наоборот, возрастет.

Будем использовать последнее значение неуправляемых факторов, изменяя их на ±5% тенденции развития факторов, и получим прогноз развития системы.

Таблица 6

Изменение неуправляемых факторов на ±5%

|

x 1 /x 2 |

-5% |

0% |

5% |

|

-5% |

1,7215 |

1,2989 |

0,7665 |

|

0% |

1,7118 |

1,4011 |

0,9709 |

|

5% |

1,7001 |

1,4998 |

1,1707 |

При уменьшении фактора x 1 (ВВП государства) и фактора x 2 (курс рубля) на 5% наблюдается рост банкротств предприятий в РФ. Данной ситуацией можно управлять посредством воздействия на систему управляемыми факторами. Для построения таблицы 7 необходимо выбрать наихудшую точку, значение которой равно 1,72151.

Исследуем изменения управляемых факторов x 3 и x 4. Фактор x 3 (ВВП на душу населения) можно рассчитать и посмотреть уровень материального благосостояния населения. Фактор x 4 (средняя ставка потребительского кредита) контролируется организацией предоставляющей кредит, которая имеет свои полномочия на ограничения, повышения, понижения ставок.

Таким образом, аналогично неуправляемым факторам определим тенденцию развития системы.

Таблица 7

Изменение управляемых факторов на ±5%

|

x 3 /x 4 |

-5% |

0% |

5% |

|

-5% |

1,9068 |

1,8935 |

1,8822 |

|

0% |

1,7575 |

1,7215 |

1,6890 |

|

5% |

1,7208 |

1,6640 |

1,6122 |

Таким образом, повышение фактора x 3 (ВВП на душу населения) и фактора x 4 (ставка потребительского кредита) на 5% ведет к снижению количества обанкротившихся юридических лиц в РФ. Логично, что кредиты будут становиться все более доступными для предпринимателей, если процент переплаты будет невысок. Как оказалось, фактор x 4 зависит от главного критерия. В данной ситуации наблюдается обратная зависимость: чем больше банкротств юридических лиц в России, тем меньше ставка потребительского кредита, и наоборот.

Тем самым мы доказали, что количество обанкротившихся юридических лиц в Российской Федерации можно контролировать с помощью управляемых факторов, таких как ВВП на душу населения и размер ставки кредита.

В результате моделирования были достигнуты все цели и поставленные задачи, а именно была построена модель в пространстве состояний, а также были исследованы ее прогнозные свойства. По итогам исследования можно сделать вывод, что ситуацией с банкротством юридических лиц в РФ можно эффективно управлять посредством регулирования ВВП на душу населения и процентной ставкой потребительского кредита.

Список литературы Прогнозирование банкротств юридических лиц в Российской Федерации

- Валовой внутренний продукт: годовые данные [Электронный ресурс]. - Режим доступа: http://www.gks.ru/free_doc/new_site/vvp/vvp-god/tab1.htm (дата обращения: 09.06.2018).

- ВВП России на душу населения 1993-2016 [Электронный ресурс]. - Режим дос-тупа: http://investorschool.ru/vvp-rossii-na-dushu-naseleniya-po-godam-1993-2016 (дата об-ращения: 10.06.2018).

- Авторегрессионные модели [Электронный ресурс]. - Режим доступа: http://www.mbureau.ru/articles/dissertaciya-model-prognozirovaniya-vremennyh-ryadov-glava-1#p_1.3.2 (дата обращения: 10.06.2018).

- Статистика по юридическим лицам [Электронный ресурс]. - Режим доступа: https://www.kartoteka.ru/info_ul/?tab=commonAll (дата обращения: 08.06.2018).

- Многофакторная модель анализа [Электронный ресурс]. - Режим доступа: http://www.m-economy.ru/art.php?nArtId=2238 (дата обращения: 11.06.2018).

- Метод пост-прогноза (ex post) [Электронный ресурс]. - Режим доступа: https://economic_mathematics.academic.ru/3613/Прогноз_ex_post (дата обращения: 12.06.2018).

- Затонский А.В., Сиротина Н.А., Янченко Т.В. Об аппроксимации факторов диф-ференциальной модели социально-экономической системы // Современные исследования социальных проблем (электронный научный журнал). - 2012. - № 11 (19). - С. 6.

- Янченко Т.В., Затонский А.В. Определение оптимальной ранжировки частных критериев оценки краевого социального ресурса // Экономика и менеджмент систем управления. - 2013. - Т. 10. № 4. - С. 99-104.

- Затонский А.В., Сиротина Н.А. Прогнозирование экономических систем по модели на основе регрессионного дифференциального уравнения // Экономика и математические методы. - 2014. - Т. 50. № 1. - С. 91-99.