Прогнозирование устойчивого развития экономических систем с помощью OLAP-модели

Автор: Усов Анатолий Васильевич, Гончаренко Елена Николаевна

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 5 (134), 2013 года.

Бесплатный доступ

Для прогнозирования развития экономических систем актуальными являются информационноаналитические методы, основанные на оптимизации прогнозных показателей. Прогнозируемые параметры должны быть близки к реальным. Целью данной статьи является проведение анализа методов прогнозирования устойчивости развития экономических систем на основании прогнозных параметров. Основным инструментом большинства методов прогнозирования расчетных характеристик информационных потоков при проектировании OLAP-моделей является схема экстраполяции, которая включает изучение временных рядов, составленных из упорядоченных во времени наборов этих характеристик. Структура алгоритма прогнозирования предусматривает: прогнозирование изменения внешней и внутренней среды предприятия на базе количественной и эвристической информации о наблюдаемых параметрах среды; оценку реакции предприятия на внутренние или внешние факторы и анализ сценариев развития предприятия; анализ показателей предприятия с помощью OLAP-модели; коррекцию параметров прогнозирования и принятых плановых решений. Предлагается метод прогнозирования параметров экономической системы, который базируется на OLAP-модели и включает изучение временных рядов, составленных из упорядоченных во времени последовательностей этих параметров в виде вектора состояния. Оценка качества прогнозов экономического состояния предприятия осуществляется с помощью целевой функции. Разработанный метод оценки расчетных экономических показателей позволяет получить погрешность в пределах доверительного интервала, используя определенное количество измерений их значений, которые поступают за промежуток времени Т. Показано, что экономические прогнозные параметры предприятия необходимо составлять по их анализу за время, в три раза превышающее время прогноза.

Экономическая устойчивость, прогнозирование устойчивого развития, olap-модель

Короткий адрес: https://sciup.org/14750445

IDR: 14750445 | УДК: 334.716:658.155.011.7

Prediction of economic systems’ sustainable development by use of OLAP-model

Relevant information and analytical methods based on optimization of forecast targets are required to predict future development of economic systems. Projected parameters should be close to reality. The purpose of this paper is to analyze methods instrumental in predicting stability of economic systems based on the forecast parameters. The main instrument of the majority of methods used to predict design characteristics of the information flow in the process of designing OLAP-models is an extrapolation scheme, which includes the study of time series consisting of the time-ordered set of these characteristics. The structure prediction algorithm provides: prediction of changes in the external and internal environment on the basis of quantitative and heuristic information on the observed parameters of the environment; assessment of the enterprise reaction on the influence of internal or external factors; scenario analysis of the enterprise development; analysis of the enterprise performance with the use of OLAP-model; prediction and correction of parameters and planned decisions. A method of forecasting parameters for economic systems is offered. The method is based on OLAP-models and includes the study of time series consisting of time-ordered sequences of these parameters. Assessment of the quality forecasts of the company’s economic condition is carried out by means of an objective function. The developed method for estimation of calculated economic indicators makes it possible to receive an error within a confidence interval using a number of measurements, which come in the time interval T. It is shown that the economic forecast parameters of the enterprise must be complied according to the time the analysis.

Текст научной статьи Прогнозирование устойчивого развития экономических систем с помощью OLAP-модели

Изучение устойчивости развития экономических систем предполагает исследование их состояния не только на сегодняшний день, но и на ближайшую перспективу. Необходимость предвидения вероятного исхода событий в будущем никогда прежде не была столь насущной. Это прежде всего связано с развитием экономики в период кризиса, темпами научнотехнического прогресса и многими другими факторами. Предвидение событий дает возможность заблаговременно приготовиться к ним, учесть их положительные и отрицательные последствия, а если это возможно – вмешаться в ход развития, контролировать его и, что более важно,– работать для претворения в жизнь одной из выявленных альтернатив будущего. Управленческие решения, принимаемые сегодня, опираются на оценки развития экономической системы в будущем; в свою очередь, они в большей или меньшей степени воздействуют на это будущее [2], [3], [4].

В условиях современной динамики и трансформации рыночной экономики функционирование экономической системы существенно зависит от того, насколько достоверно можно предвидеть перспективы ее развития в будущем, то есть от прогнозирования. В значительной мере быстрое изменение динамики и структуры процессов ведет к неопределенности этих процессов. Особую роль при решении этих задач приобретает прогнозирование. Масштабы, а главное темпы развития и сложность общественных, в том числе экономических, связей определяют важность повышения надежности перспективных оценок, необходимость дальнейшего совершенствования методологии прогнозирования, распространения и совершенствования имеющихся, разработки новых методов, применяемых при прогнозировании.

Целью данной статьи является проведение анализа методов прогнозирования устойчивости развития экономических систем на основании прогнозных параметров.

В современных условиях, характеризующихся неопределенностью с постоянными динамическими изменениями, актуально использовать инновационные методы управления, в частности прогнозирование динамических процессов с неопределенными данными. Неопределенность данных характеризуется множеством факторов неопределенности: неопределенность исходных данных, неопределенность внешней среды, неопределенность, связанная с характером динамики процессов, и т. д. Именно факторы неопределенности определяют ошибку прогноза, то есть опасность потери ресурсов, недополучения доходов или появления дополнительных расходов, связанных с системой хозяйствования [5].

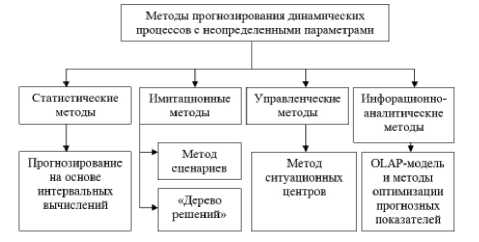

На основе проведенного анализа методов прогнозирования и обработки динамических процессов с неопределенностью в исходных данных все методы можно разделить на четыре группы: статистические, имитационные, управленческие и информационно-аналитические (рис. 1).

Рис. 1. Методы прогнозирования динамических процессов с неопределенными исходными данными

Статистические методы прогнозирования все более широко применяются при решении различных прикладных задач. Одним из таких методов является наложение интервальных операций на оптимальную прогнозную модель. В настоящее время интервальное представление факторов неопределенности привлекает все большее внимание инженеров и экономистов как именно ограничительное и наиболее адекватное многим практическим постановкам задач.

Результатом интервальных расчетов являются интервалы (интервал – это замкнутый числовой промежуток), в которых могут находиться итоги вычислений. Применение интервальных вычислений имеет преимущество перед детерминированными или вероятностными методами вычислений: не требуется знание вероятностных характеристик факторов, которые на практике редко бывают точно известными. В настоящее время разработка методов прогнозирования на основе интервальных методов представляется прежде всего на основании интервального подхода к стандартным методам прогнозирования.

Для прогнозирования развития экономических систем актуальными являются информационно-аналитические методы, основанные на оптимизации прогнозных показателей. Мы предлагаем использование OLAP-модели для прогнозирования экономических показателей, характеризующих устойчивость развития экономической системы [1], [6]. Прогнозируемые параметры должны быть близки к реальным.

Наличие информации о предстоящих потребностях, возможных результатах и последствиях управляющих действий – необходимая предпосылка оптимального управления любой системой. Такая информация может быть получена как результат научно обоснованных прогнозов.

Основным инструментом большинства методов прогнозирования расчетных характеристик информационных потоков при проектировании OLAP-моделей (On Line Analitical Processing) является схема экстраполяции, которая включает изучение временных рядов, составленных из упорядоченных во времени наборов этих характеристик. Полученный набор аппроксимируется какой-либо функцией. В результате получается жестко фиксированная модель тренда [7].

Методы, основанные на анализе информационных связей в бизнес-процессах, базируются на всемерном учете параметров экономической системы, их распределении в системе передачи данных и использовании в OLAP-формате. Расчетный объем загрузки системы передачи данных в месяц «пик» определяется для каждого узла «сервер – клиент», обслуживаемого данной системой передачи данных. При этом объем передачи данных для отдельных участков системы передачи данных определяют путем последовательного суммирования информационных объемов, поступающих с предыдущих участков системы передачи данных.

Перспективный объем информации в OLAP-формате Q вычисляют по формуле [2]:

Q,= Р^к.^йк,, (1)

1=1

где Qi – среднемесячный объем информации i -го типа; ρ – коэффициент увеличения объема передаваемой информации на перспективу; km – коэффициент, учитывающий неравномерность объемов информационных потоков в экономической системе; ki – коэффициент повторности передачи информационных потоков i -го типа; kn – коэффициент неучтенных информационных потоков, принимаемый равным 1,15.

Пока OLAP-модель соответствует бизнес-процессу, ошибки прогноза должны колебаться около нуля. Если же модель прогноза ошибочна или станет ошибочной из-за того, что резко изменится сам бизнес-процесс, то появится последовательность «положительных» или «отрицательных» ошибок и, следовательно, средняя ошибка прогноза больше не будет равна нулю. Метод следящих сигналов состоит в том, что систематически осуществляется проверка близости средней ошибки прогноза к нулю. Если средняя ошибка превысит некоторый заранее установленный предел, формируется предупреждение, дающее возможность пользователю принять необходимые меры для своевременной корректировки прогнозных характеристик.

Оценка и анализ устойчивости работы предприятий направлены на исследование протекающих в них динамических процессов при изменении внешних и внутренних параметров. Поэтому представляют интерес ответы на вопросы о том, какова область устойчивости наблюдаемых показателей, при каких действиях рисковых факторов наступает срыв устойчивости и какова картина ее утрачивания (момент срыва устойчивости, плавность перехода от устойчивого состояния к неустойчивому и др.). Для получения более полной картины ослабления устойчивости прибегают к серии экспериментов, раскрывающих рисковые факторы и специфику ухудшения стабильности показателей производства. В ходе их проведения появляется возможность визуально оценить траекторию изменения показателя (или их группы) и при задании нормативных или пороговых (минимального, максимального) значений рассчитать степень устойчивости контролируемых показателей [10], [12].

Если показатель пересекает пороговый уровень и покидает допустимый диапазон значений, это говорит о его неустойчивости и требует проведения диагностики деятельности предприятия. В этой ситуации предприятие будет подвергаться влиянию помех и его адаптивные качества могут оказаться недостаточными для противодействия им. Вот почему диагностика проводится в тесной двусторонней связи с оценкой и анализом устойчивости предприятия: выявление симптомов его кризиса диктует необходимость углубленного изучения процесса потери устойчивости предприятия [8].

Структура алгоритма прогнозирования предусматривает ряд этапов:

-

• прогнозирование изменения внешней и внутренней среды предприятия на базе количественной и эвристической информации о наблюдаемых параметрах среды;

-

• определение тенденций развития прогнозируемого объекта (предприятия) на основе факторов, которые влияют на его динамику;

-

• оценка реакции предприятия на внутренние или внешние факторы и анализ сценариев развития предприятия;

-

• продолжение прогнозирования по избранному сценарию последствий его выполнения, чтобы своевременно скорректировать или отменить решение, если условия реализации радикально изменились;

-

• анализ показателей предприятия с помощью OLAP-модели прогнозирования;

-

• коррекция параметров прогнозирования и принятых плановых решений, если этого тре-

- бует необходимость восстановления и сохранения устойчивости деятельности предприятия.

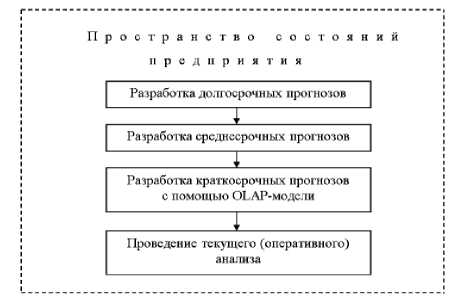

Структура этапов и форм процесса прогнозирования в общем цикле прогнозирования, стратегического планирования и регулирования развития предприятия должна отвечать современным требованиям (рис. 2).

Рис. 2. Этапы процесса прогнозирования развития предприятия

Неверное прогнозирование параметров экономической системы (предприятия) существенным образом сдерживает ее развитие. Концепция экономической системы, как и любой другой сложной системы, со временем эволюционирует. Экономическая система должна функционировать таким образом, чтобы учесть прогнозные характеристики ее устойчивого развития. Решением данной проблемы является управление экономической системой на основе прогнозных характеристик ее функционирования, которое включает как информацию об изменении параметров экономической системы, так и OLAP-модель прогнозирования ее оптимальных параметров в зависимости от изменения бизнес-процессов на предприятии. С помощью методов прогнозирования изменения параметров экономической системы можно рассчитать необходимую дополнительную управленческую функцию и заранее принять меры по ее технической реализации с целью устойчивого развития.

Предлагается метод прогнозирования параметров экономической системы, который базируется на OLAP-модели и включает изучение временных рядов, составленных из упорядоченных во времени последовательностей этих параметров в виде вектора состояния {x(t)}.

Особенность предложенного метода прогно- зирования заключается в том, что назначение эффективных прогнозных характеристик на будущий период [0, T] зависит от длины интервала, на котором проводится предыдущий сбор этих данных состояния экономической системы, их анализа и экстраполяции на указанный промежуток. Поэтому стратегия поиска такого интервала и его длины определяется условием

L = inf max 1 ( x,,x, 0 < x 1 < x2 < k X „ n '

x n,x * ) }

нижней границей выборки данных функционирования предприятия.

Полученные последовательности { x ( t )} анализируются на отобранных промежутках времени соотношениями q k = max { x ( t k ( x0 )) - x ( t k ( x 0 )) - 5 1,1 x ( t k ( x o )) - x CW) + 5 ), где Ч ( x o ) - вектоР состояния прогнозных параметров, взятый из промежутка [ t 1 ,t k ] , и интерполируются функцией. Благодаря этому можно получить жестко фиксированную модель тренда изменения вектора экономического состояния предприятия x 0 ( t ) в избранном промежутке времени. Из полученного тренда определяется x0 ( t ) - вектор прогнозных характеристик выборки V ( x. ( t )) устойчивого развития предприятия. Эта модель экстраполируется на будущее. При этом предполагается, что экономические показатели функционирования предприятия в будущем будут такими, как те, которые взяты в качестве прогнозных. На самом деле экономические показатели предприятия беспрерывно изменяются. Поэтому с увеличением периода резко падает надежность прогноза [9].

Прогнозирование расчетных характеристик на базе OLAP-модели проведено на базе временных рядов значений прогнозируемых показателей. При этом учитывается их функциональная инерционность, динамичность и нестационар-ность. Как метод прогнозирования используем экстраполяционный прогноз, который состоит в установлении закономерности изменения прогнозируемого параметра за предыдущие моменты времени с дальнейшей экстраполяцией этого времени на будущие промежутки времени. Оценка качества прогнозов экономического состояния предприятия осуществляется с помощью целевой функции

P (I x - xo| 1)^ min, (2) где х – вектор текущих значений экономических параметров предприятия за период прогноза; х 0 - вероятные значения экономических параметров предприятия на время прогнозирования.

Точность прогноза определяется объемом статистических данных прогнозируемого показателя V, чем данных больше, тем надежнее прогноз; неизменностью тенденции поведения прогнозируемого показателя; глубиной (интервал времени Т) прогноза, чем он больше, тем сильнее возрастает ошибка прогноза. Максимальное правдоподобие прогнозируемых показателей зависит от глубины прогноза Т*M и объема V статистических данных прогнозируемых экономических показателей предприятия. Представим функцией P(t) =F[X(t),V(t)] достоверность того, что прогнозируемый экономический показатель предприятия будет правдоподобным на заданном временном интервале при минимальной статистической выборке, которая характеризует тенденцию его поведения.

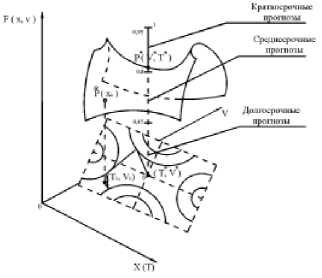

Чтобы задать экономические параметры предприятия на временной промежуток [ t F t 2F ] в будущем, необходимо осуществить выборку статистических данных прогнозируемых параметров за промежуток времени [ 3 t p 3 t 2p ] в прошлом и вычислить из этой выборки M ( X ) ) - математическое ожидание искомых параметров, а также их дисперсию. Полученные по указанной методике прогнозные экономические параметры предприятия распределятся в окрестности седловой точки. На рис. 3 представлено графическое изображение точки P * ( T, V ) .

Рис. 3. Графическое изображение точки P * ( T, V * ) в координатах: время T ( x ) прогноза параметров - объем выборки; V ( x ) - вероятность P ( x ) устойчивого развития предприятия

В условиях кризиса достоверность значений прогнозируемых экономических показателей предприятия уменьшается, что свидетельствует о понижении их надежности и правдоподобия. Избранные значения временного интервала глубины выборки позволяют рассчитать минимальный объем информации о «предыстории» изменения характеристик экономической системы, достаточный для выполнения наиболее правдоподобного прогнозирования устойчивого развития предприятия на любой заведомо заданный промежуток времени.

Разработанный метод оценки расчетных экономических показателей дает возможность получить погрешность в пределах доверительного интервала, используя определенное количество измерений их значений, которые поступают за промежуток времени Т. Показано, что экономические прогнозные параметры предприятия необходимо составлять по их анализу за время, в три раза превышающее время прогноза.

Список литературы Прогнозирование устойчивого развития экономических систем с помощью OLAP-модели

- Вишневский В. М. Теоретические основы проектирования компьютерных сетей. М.: ЗАО «Техносфера», 2003. 512 с.

- Владимирова Л. П. Прогнозирование и планирование в условиях рынка. М.: Издательский Дом «Дашков и Ко», 2000. 308 с.

- Гончаренко Е. Н. Управление устойчивостью экономических систем на основе оптимизации прогнозных характеристик//Экономика и управление предприятиями машиностроительной отрасли: проблемы теории и практики. Харьков: ХАИ, 2009. № 3. С. 33-41.

- Зубов В. И. Проблема устойчивости процессов управления. СПб.: Изд-во СПбГУ, 2001. 354 с.

- Кузык Б. Н. Прогнозирование, стратегическое планирование и национальное программирование: Учебник. М.: Экономика, 2008. 575 с.

- Олифер В. Новые технологии и оборудование IP-сетей. СПб., 2000. 512 с.

- Ревенко Д. С. Методы и модели прогнозирования динамических процессов с неопределенными данными//Бизнес информ. 2009. № 6. С. 71-74.

- Ричард К., Бишоп Х. Современные системы управления: Пер. с англ. М.: Лаборатория базовых знаний, 2004. 931 с.

- Семенов Ю.А. Алгоритмы телекоммуникационных сетей: В 3 ч. Ч. 2. Протоколы и алгоритмы маршрутизации в Internet. М.: Бином, 2007. 832 с.

- Третьяк А.И., Усов А.В., Коновалов А.П. Вероятностно-статистическое моделирование технико-экономических систем. Ч. 2. Одесса: Астропринт, 2003. 438 с.

- Усов А.В., Дубов А.Н., Дмитришин Д.В. Моделирование систем с распределенными параметрами. Одесса: Астропринт, 2002. 664 с.

- Четыркин Е. М. Статистические методы прогнозирования. М.: Статистика, 1977. 200 с.