Разработка методического подхода к оценке интеллектуальной собственности, создаваемой по государственным контрактам

Автор: Л.П. Ивлева

Журнал: Космические аппараты и технологии.

Рубрика: Инновации космической отрасли

Статья в выпуске: 1, 2018 года.

Бесплатный доступ

Предложен методический подход к оценке интеллектуальной собственности, создаваемой по государственным контрактам на выполнение научно-исследовательских, опытно-конструкторских и технологических работ. Создание интеллектуальной собственности – неотъемлемая часть деятельности организаций ракетно-космической отрасли, являющейся высокотехнологичной и ориентированной на создание инноваций. При оценке интеллектуальной собственности возникают сложности из-за неприменимости рыночного и сравнительного подходов в чистом виде к расчету стоимости, применение затратного подхода также не всегда дает объективную картину. В статье обосновано, что результаты интеллектуальной деятельности следует оценивать комплексно, совмещая разные подходы, учитывая не только затраты на разработку объекта интеллектуальной собственности, но и его качественные характеристики и роль в процессе создания инноваций. Предложено стоимостную оценку корректировать с учетом сути объекта, его значимости для решения технических задач и достижения экономических показателей, т.е. дополняя ее качественной оценкой, а значимость результата – определять посредством применения метода анализа иерархий (двухуровневой модели). Такой подход позволяет приблизить стоимость объекта интеллектуальной собственности к рыночной, в том случае если традиционный сравнительный подход определения стоимости нельзя применить из-за специфичности и оригинального характера оцениваемых результатов интеллектуальной деятельности.

Оценка, интеллектуальная собственность, результат интеллектуальной деятельности, НИОКР

Короткий адрес: https://sciup.org/14114757

IDR: 14114757 | УДК: 347.211 | DOI: 10.26732/2618-7957-2018-1-61-64

Development of the methodical approach to estimation of intellectual property, created by state contracts

The methodical approach to the intellectual property evaluation of created under the state contracts on performance of research, developmental and technological works evaluation is offered. The creation of intellectual property is an integral part of the activities of space industry organizations. It is high-tech and innovation-oriented. The intellectual property evaluation is complicated by the inapplicability of the market and comparative approach in its pure form. Apply the cost-based approach to evaluation, but not always it gives an objective picture. It is reasonable to evaluate the results of intellectual activity comprehensively, combining different approaches. Take into account not only the costs of the intellectual property development, but also its qualitative characteristics, the role in the creating innovation process. A cost estimate was proposed to adjust by the object nature and its importance for the solution of technical problems and the achievement of economic indicators. It is necessary to supplement the cost estimate with a qualitative assessment. The significance of the intellectual activity result is proposed to determine using the Hierarchies method (two-level model). The proposed approach allows us to bring the value of intellectual property to market value, if the traditional comparative approach of determining the value can not be applied due to the specificity and originality of the evaluated intellectual activity result results.

Текст статьи Разработка методического подхода к оценке интеллектуальной собственности, создаваемой по государственным контрактам

* С развитием рыночной экономики нематериальные активы приобрели большое значение, в частности для организаций высокотехнологичных отраслей промышленности, к которым относится ракетно-космическая [1]. Но отсутствие единых адаптированных под отрасль методик оценки интеллектуальной собственности затрудняет использование этого актива [2, 3].

Для оценки интеллектуальной собственности (охраняемых результатов интеллектуальной деятельности (РИД)) [4, 5] существует множество подходов [3, 6–10]. В статье предлагается методический подход, основанный на использовании оценки значимости объектов, которая применима для коррекции стоимостной оценки, базирующейся на затратном подходе, так как доходный и рыночный подходы в РКО применить затруднительно из-за специфики создаваемых РИД.

Использование затратного подхода и значимости РИД с наименьшими временными потерями

* © Ивлева Л. П., 2018

дает возможность получить стоимостную оценку созданной интеллектуальной собственности, которая будет приближена к стоимости, определенной с использованием сравнительного подхода.

Значимость РИД определяется путем учета разнообразных по весу и сущности свойств [6, 11], характеризующих созданную интеллектуальную собственность и влияющих на результат стоимостной оценки конкретного РИД. Значимость РИД можно определить, применив методы экспертных оценок. Автором предложено применение метода анализа иерархий для определения уровня значимости РИД. Разработка метода основана на универсальном подходе, предложенном Т. Саати для принятия решений в условиях многокритериальности [12].

Алгоритм использования метода анализа иерархий следующий. Первоначально выполняется структуризация задач, определяются альтернативы решений, критерии, влияющие факторы. Далее проводится построение иерархической модели для принятия решений. На верхнем, нулевом уровне находится основная цель при принятии решения, на

Том 2

первом уровне – критерии для оценки элементов второго уровня. Оценки элементов нижнего уровня определяются относительно критериев верхнего уровня, затем рассчитываются глобальные оценки критериев каждого уровня и оценки альтернативных решений относительно главной цели. После этого альтернативы ранжируются и выбираются оптимальные. Вершиной иерархии, или основной целью, является определение значимости РИД, критериями первого уровня – базовые факторы, определяющие уровень значимости, критериями второго уровня – характеристики для определения факторов первого уровня. Для различных видов РИД базовые факторы являются общими, универсальными.

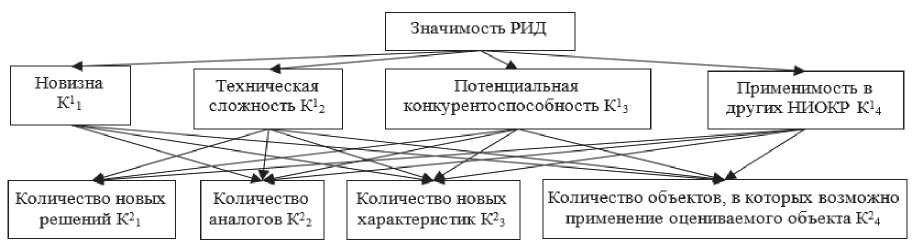

В качестве базовых факторов (критериев оценки РИД) выделены следующие: новизна (К11) – отличие от существующих технических решений; техническая сложность (К12) – количество алгоритмов, технологических процессов, механизмов и пр., с помощью которых решена техническая задача; потенциальная конкурентоспособность (К13) – способность выхода созданной интеллектуальной собственности на рынок и удержание на нем; применимость оцениваемого объекта в других НИОКР организации (К14). Значения этих критериев могут быть определены следующими характеристиками оцениваемого объекта, являющимися критериями второго уровня: количество новых технологических, конструктивных и общетехнических решений, входящих в один оцениваемый объект (К21); количество существующих на рынке аналогов или заменителей данного объекта (К22); количество новых технических (конструктивных и технологических) параметров и характеристик, полученных с помощью оцениваемой интеллектуальной собственности (К23); количество объектов, в которых возможно применение оцениваемого объекта (К24). Взаимосвязи критериев изображены на рисунке.

Преимуществом перечисленных критериев РИД является возможность определения реальных количественных оценок, непосредственно связанных с эффективностью данного РИД. Полученные значения параметров новизны, технической сложности и потенциальной конкурентоспособности, а также применимости оцениваемого объекта в других НИОКР организации позволяют сравнивать оцениваемые РИД по их значимости для организации.

В соответствии с предлагаемым автором подходом цена объекта может быть в укрупненном виде представлена произведением его стоимости, рассчитанной затратным методом, и значимости объекта с учетом минимальной значимости среди исследуемой группы объектов. Минимально при расчете учитывают затраты только на патентование: к ним относят оплату пошлин регистрации в Роспатенте и заработную плату сотрудников патентного отдела, взятую пропорционально трудоемкости на оформление данного объекта, иногда включают затраты на ведение делопроизводства по заявке, а также стоимость проведения патентных исследований и сумму выплат единовременного авторского вознаграждения.

Итак, предлагаемый методический подход к оценке стоимости РИД сводится на первом этапе к ее расчету затратным методом (по первоначальным затратам). На втором этапе определяется значимость РИД с учетом его характеристик посредством применения экспертных методов, в частности метода иерархий. Выбор характеристик для сравнения и весомость каждой могут меняться в зависимости от вида сравниваемых РИД. Оценка значимости РИД на основе метода иерархий позволяет учесть весомость численных характеристик РИД (К11, К12, К13, К14, К21, К22, К23, К24) и провести сравнение нескольких объектов. Значимость РИД служит повышающим стоимость коэффициентом – она выступает корректирующей величиной. Первоначально оцененные в одинаковые суммы, РИД в зависимости от их значимости, рассчитанной по предлагаемой методике, будут отличаться на разницу между значением конкретного объекта и минимальным значением для оцененной группы объектов.

Использование сочетания стоимостной и качественной (по значимости) оценок РИД позволяет в первом приближении вывести рыночную стоимость объекта в тех случаях, когда традиционный сравнительный подход неприменим из-за оригинального характера оцениваемых РИД.

Рис. Модель иерархии оценки значимости РИД, созданного в рамках НИОКР

Л. П. Ивлева

Разработка методического подхода к оценке интеллектуальной собственности

Список литературы Разработка методического подхода к оценке интеллектуальной собственности, создаваемой по государственным контрактам

- Ивлева Л. П., Кангезова Е. А. Учет и оценка интеллектуальной собственности при проведении анализа финансово-хозяйственной деятельности предприятия // Экономические системы. 2016. № 2. С. 36–39.

- Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденное приказом Минфина России от 27 декабря 2007 г. № 153н.

- Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11). Утвержден приказом Минэкономразвития России от 22.06.2015 № 385.

- Гражданский кодекс Российской Федерации. Часть четвертая. URL: http://www.consultant.ru/popular/gkrf4/

- ГОСТ Р 55386 ? 2012. Интеллектуальная собственность. Термины и определения. Издание официальное. Москва : Стандартинформ, 2014.

- Черняева Н. В. Интеллектуальная собственность: методологический подход стоимостной оценки на основе методов многокритериального анализа // Век качества. 2010. № 4. С. 20–23.

- Кроп Р. А. Модель и алгоритм оценки объекта интеллектуальной собственности методом «плавающих коэффициентов» // Экономические науки. 2010. Т. 64, № 3. С. 199–204.

- Ганичева А. В. Математические модели и методы оценки бизнеса, имущества, интеллектуальной собственности : учеб. пособие. Тверь : ЦНиОТ, 2016. 166 с.

- Краюхин Г. А., Быстров В. Ф., Жгулев Е. В. Трансфер инновационных технологий : учебник. СПб. : Изд-во СПбГЭУ, 2016. 259 с.

- Арабян К. К. Методика оценки интеллектуальных активов: монография. М. : Юнити-Дана, 2015.

- Кудашов В. И., Нечепуренко Ю. В., Синяк Н. Г. Оценка научно-технической и экономической значимости объектов интеллектуальной собственности // Труды БГТУ. № 7 (189). Экономика и управление, 2016. С. 25–32.

- Кашеварова Н. А. Применение метода анализа иерархий для оценки значимости технических ноу-хау // Инженерный журнал: наука и инновации. 2014. № 4 (28) [Электронный ресурс]. URL: EngJournal.ru›articles/1214/1214.pdf (дата обращения 01.09.2017).