Разработка номенклатуры расходов организаций морского транспорта

Автор: Марчук М.О., Чеботарева З.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Актуальные вопросы бухгалтерского учета, аудита и экономического анализа

Статья в выпуске: 4 т.16, 2021 года.

Бесплатный доступ

Организации морского транспорта играют важную роль в логистических процессах. Эффективность их деятельности определяется точным учетом всех расходов судоходных компаний, позволяющим рационально использовать ресурсы организации. Принимая во внимание тот факт, что большинство судоходных компаний осуществляют одновременно внутренние и международные перевозки грузов и пассажиров, которые регламентируются различными нормативными документами, определяющими общие статьи расходов и не учитывающими специфику организаций морского транспорта, особую актуальность приобретает проблема отсутствия единого подхода к определению номенклатуры их расходов. В связи с этим целью исследования является разработка номенклатуры расходов организаций морского транспорта. Анализ типовых классификаций расходов применительно к специфике деятельности судоходных компаний показал их ограниченность в целях определения плано вой себестоимости. В предложенной номенклатуре расходов организации морского транспорта детализированы переменные и постоянные издержки, позволяющие определять безубыточные объемы перевозок и осуществлять управление себестоимостью транспортных услуг. Представлен алгоритм ее отражения на счетах бухгалтерского баланса. Отдельно выделены непланируемые расходы, включающие в том числе расходы на устранение последствий аварий и отказов судового оборудования, под которые предложено создание резервов на основе анализа возникающих непланируемых расходов за несколько отчетных периодов. Показаны возможности интеграции авторской номенклатуры расходов организаций морского транспорта в соответствии с принципами МСФО. В качестве перспектив дальнейших исследований предполагается апробация предложенного инструментария на данных судоходных компаний с уточнением предложенной классификации расходов с учетом сложившейся российской и зарубежной практики бухгалтерского и управленческого учета.

Морской транспорт, себестоимость транспортных услуг, судоходная компания, затраты, номенклатура расходов, переменные затраты, постоянные затраты, международные стандарты учета, прямые расходы, косвенные расходы, незапланированные расходы, статьи затрат, классификация затрат

Короткий адрес: https://sciup.org/147246852

IDR: 147246852 | УДК: 338.4:656 | DOI: 10.17072/1994-9960-2021-4-449-465

Development of a nomenclature of expenses for maritime logistics companies

M aritime logistics companies perform an important task in logistics. Efficiency of their performance is determined with accurate accounting of all expenses in a shipping company. This can contribute into more rational exploitation of the company’s resources. Most shipping companies transport cargoes and passengers both domestically and internationally under different regulating documents which define overall expenses and do not account for specific features of maritime logistics companies, therefore a lack of the unified approach to the nomenclature of their expenses is particularly a burning issue. The purpose of this research is to develop the nomenclature of expenses for a maritime logistics company. The analysis of typical classifications of expenses associated with the shipping companies revealed some limitations in terms of defining direct expenses. The proposed nomenclature of expenses gives detailed variable and fixed expenses which could identify breakeven shipping volumes and manage the costs of shipping services. The paper describes the algorithm for presenting the expenses in the balance sheets accounts. Unexpected expenses, including expenses associated with the emergencies and equipment failures, are defined. The analysis of the unplanned expenses for several reporting periods could help allocate special funds for these expenses. The paper shows the possibilities for integrating the proposed nomenclature of expenses of maritime logistics companies under the IFRS principles. Further research is seen to be connected with testing the proposed tools with the data of the shipping companies.

Текст научной статьи Разработка номенклатуры расходов организаций морского транспорта

Актуальность разработки номенклатуры расходов организаций морского транспорта (судоходных компаний) определяется тем, что данный вид транспорта чрезвычайно важен для экономики государства как один из основных видов транспортировки грузов и перевозки пассажиров. Эффективность работы морского транспорта зависит от соотношения расходов, производимых организациями морского транспорта, и получаемых ими доходов, которое составляет валовую прибыль организации. Прибыль, в свою очередь, является важнейшим резервом развития организации, внедрения инновационных технологий, обновления морского транспорта.

Проблемы определения номенклатуры расходов организаций морского транспорта связаны с тем, что в большинстве случаев данные организации применяют общие статьи расходов, аналогичные другим секторам экономики. Однако в целях рационального использования ресурсов организации морского транспорта необходимо разработать номенклатуру расходов, отражающую специфику ее деятельности и обеспечивающую эффективное управление себестоимостью морских перевозок. Очевидно, что снижение себестоимости перевозок положительно влияет на конечный финансовый результат деятельности судоходной компании.

Разработкой номенклатур расходов хозяйствующих субъектов занимались такие отечественные авторы, как А.В. Голубков, М.В. Карапетьянц, В.В. Крайнова и др. Зарубежные исследователи, в частности Э.А. Аткинсон, Р.Д. Банкер, Р.С. Каплан, М.С. Янг, изучали способы разделения затрат на постоянные и переменные в целях управленческого учета. Наибольшее внимание зарубежные авторы уделяли определению расходов, непосредственно связанных с осуществлением основных видов деятельности организации. Однако разработанные к настоящему моменту номенклатуры расходов хозяйствующих субъектов не учитывают отраслевую специфику деятельности судоходных компаний. В связи с этим целью настоящего исследования является разработка номенклатуры расходов организации морского транспорта.

В качестве основных положений данной номенклатуры расходов определим следующие:

-

- номенклатура расходов должна соответствовать отраслевой специфике деятельности организации;

-

- расходы организации должны быть разделены на постоянные и переменные для целей определения безубыточного объема перевозок и управления их себестоимостью;

-

- номенклатура должна включать их разделение на прямые и накладные расходы;

-

- для создания резервов устранения последствий возникновения непредвиденных ситуаций в номенклатуру должны быть включены непланируемые расходы.

Для достижения поставленной цели предполагается решение следующих задач:

-

- исследовать применение типовых классификаций расходов организации морского транспорта;

-

- рассмотреть специфику расходов судоходных компаний;

-

- разработать номенклатуру расходов судоходной компании на основе постоянных и переменных затрат, выделения непланиру-емых затрат организаций морского транспорта.

ОЦЕНКА ВОЗМОЖНОСТЕЙ ПРИМЕНЕНИЯ ТИПОВЫХ КЛАССИФИКАЦИЙ РАСХОДОВ ДЛЯ ОРГАНИЗАЦИЙ МОРСКОГО ТРАНСПОРТА

В целях разработки номенклатуры расходов были исследованы расходы, осуществляемые организациями морского транспорта. Отметим, что организации морского транспорта в целом осуществляют расходы, аналогичные расходам других организаций. В морской организации расходы могут быть сформированы по видам неоднородных затрат, как представлено на рис. 1.

Согласно рис. 1 организации морского транспорта могут применять номенклатуру расходов, основанную на разделении неоднородных затрат. Однако в работе морского транспорта существуют специфические расходы, не встречающиеся в деятельности других организаций. К таким расходам можно отнести, например, расходы на содержание экипажа, которые могут составлять более половины всех расходов организации, навигационные и страховые расходы.

Группировка неоднородных расходов морской организации

г

т

Материальные затраты (включая расходы на горюче-смазочные материалы)

Оплата труда персонала

Отчисления на социальные нужды

Амортизация основных производственных фондов и нематериальных активов

Рис. 1. Группировка неоднородных расходов организаций морского транспорта

Fig. 1. Grouping of heterogeneous expenses of maritime logistics companies Сост. по источнику: [1, с. 108].

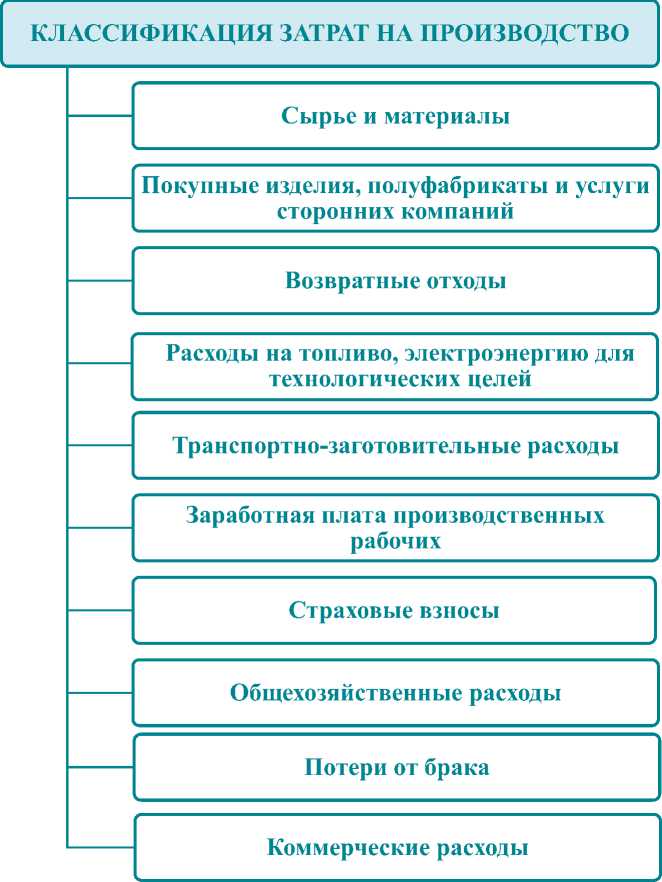

Далее была исследована типовая номенклатура затрат, применяемая российскими организациями. Типовая номенклатура затрат для хозяйствующих субъектов может быть также применена в организациях морского транспорта. Типовая номенклатура затрат отражает их экономическую сущность, группирует затраты по статьям расходов и калькулирования себестоимости продукции. Типовая номенклатура статей затрат для хозяйствующих субъектов представлена на рис. 2.

Рис. 2. Типовая номенклатура затрат для хозяйствующих субъектов

Fig. 2. Typical nomenclature of expenses for business entities

Сост. по источнику [2].

Согласно рис. 2 типовая классификация затрат может быть использована организациями всех отраслей экономики, в том числе судоходными компаниями, так как отражает расходы предприятия по их экономическому содержанию. Однако организации морского транспорта могут иметь специфический состав расходов, некоторые из которых нехарактерны для предприятий, не оказывающих услуги по транспортировке грузов и пассажиров. При этом отдельные виды затрат судоходных компаний имеют больший удельный вес по сравнению с затратами предприятий, занимающихся производством продукции.

Изучение подходов к классификации расходов позволило выделить методы учета затрат, которые могут быть применены для организаций морского транспорта. Например, А.А. Хабарова рассматривает метод учета затрат Activity Based Costing (АВС) , в основе которого лежит функциональный учет расходов предприятия, получивший широкое распространение в практике деятельности европейских и американских предприятий различных секторов экономики [3, с. 66]. По нашему мнению, АВС -метод может быть применен в финансовохозяйственной деятельности отечественных предприятий с предварительным определением функциональных расходов менеджментом судоходной компании.

Г.Д. Шахманова отмечает, что особый интерес для разработки номенклатуры расходов представляют методы классификации затрат, основанные на их разделении на постоянные и переменные, что широко используется в практике работы европейских предприятий. За счет управления переменными затратами на зарубежных предприятиях реализуются такие методы управления себестоимостью продукции, как директ-костинг, представляющие собой снижение себестоимости продукции и услуг в течение всего производственного цикла за счет внедрения инновационного менеджмента [4, с. 68]. В настоящее время российскими предприятиями также используется деление затрат на постоянные и переменные в целях определения безубыточного объема продаж и маржинального дохода.

В контексте настоящего исследования необходимо отметить, что в современных условиях в российской системе учета расходов учет производственных затрат осуществляется в рамках управленческого учета. Управленческий учет предполагает разделение затрат на постоянные и переменные издержки. Так, Н.Д. Врублевский обращает внимание на то, что в отечественной системе учета расходов при несоответствии методических подходов существует тесная информационная связь между управленческим учетом затрат на производство и калькуляционным учетом себестоимости продукции [5]. По мнению автора, необходимо разработать единые подходы к классификации и учету затрат в управленческом и бухгалтерском учете. А.В. Голубков также подчеркивает необходимость разделения расходов на постоянные и переменные, так как данное разделение оказывает влияние на формирование финансового результата [6]. По нашему мнению, управленческий учет более точно отражает специфику учета издержек обращения в зависимости от отрасли деятельности хозяйствующего субъекта.

П.С. Безруких подчеркивает разницу в понятиях «издержки производства» и «затраты». Издержки производства представляют собой совокупные затраты предприятия на производство и реализацию продукции (услуг) как относительно готовой продукции (услуги), так и в незавершенном производстве. В данном случае, по мнению автора, издержки на производство и затраты близки по экономическому содержанию. Однако издержки производства более соответствуют статьям калькуляции расходов, в то время как затраты отражают экономические элементы расходов предприятия на производство продукции (услуг) [1, с. 109]. С нашей точки зрения, разница в терминологии может привести к неточному определению расходов организации, поэтому финансовые службы организации должны четко указывать во внутренних документах сферы применения различных классификаций затрат и издержек.

По нашему мнению, наличие разных методических подходов к определению себестоимости продукции и услуг, отсутствие понимания различий между понятиями «издержки производства» и «затраты» приводят к искажениям информации о произведенных предприятием расходах. Проблема сближения подходов к исчислению себестоимости продукции или услуг в различных секторах экономики, в том числе и в исчислении расходов организаций морского транспорта, определяется различной классификацией расходов в рамках систем бухгалтерского и управленческого учета. Применение такого деления, на наш взгляд, позволило бы более детально отразить специфику расходов предприятий, осуществляющих деятельность в различных секторах экономики.

В.Б. Ивашкевич объясняет разницу в подходах к организации бухгалтерского и управленческого учета в сфере калькулирования себестоимости тем, что бухгалтерский учет ориентирован преимущественно на внешних пользователей, в то время как управленческий учет предназначен для обобщения информации о расходах предприятия для внутренних пользователей. Управленческий учет необходим для принятия управленческих решений по ведению финансово-хозяйственной деятельности [7, с. 4]. Вместе с тем разница в целях бухгалтерского и управленческого учета определяет проблемы их сближения и формирования номенклатуры расходов, соответствующей потребностям в информации для целей двух систем учета.

С.А. Рассказова-Николаева считает, что информация о расходах предприятия на осуществление основных видов деятельности является важнейшей для принятия управленческих решений. Однако в России информация о затратах традиционно аккумулировалась в системе бухгалтерского учета, наиболее полно отвечавшего требованиям плановой централизованной экономики. В рамках данной системы учета затрат формировалась исчерпывающая информация о произведенных предприятием затратах для целей государственного централизованного ценообразования. В рыночной экономике, по мнению автора, данная система малоэффективна, так как не отражает номенклатуры затрат предприятия в зависимости от сферы его деятельности и резервов снижения себестоимости продукции по различным видам расходов. В плановой централизованной экономике информация о резервах была не востребована, в то время как в рыночной экономике такая информация является актуальной [8, с. 174]. Как наиболее обоснованный подход к организации учета расходов в рамках управленческого учета автор предлагает использовать директ-костинг.

Т.С. Каргина изучала особенности использования зарубежных систем учета затрат. По ее мнению, АBC-метод, директ-костинг и другие могут быть использованы в отечественном управленческом учете [9]. Необходимо отметить, что разделение за- трат на функциональные, постоянные и переменные используется отечественными предприятиями на протяжении последних 10 лет. Развитие управленческого учета обусловлено необходимостью планирования и экономии ресурсов в условиях рыночной экономики. На необходимость планирования доходов и расходов, определение резервов экономии расходов обращает внимание М.В. Карапетьянц и И.А. Бондаренко [10]. На наш взгляд, планирование является одной из основных функций управления, информационным обеспечением которого служат данные бухгалтерского учета.

Для уточнения номенклатуры расходов организаций морского транспорта в следующем разделе статьи рассмотрим структуру расходов судоходной компании, учитывающую специфику ее вида деятельности. Уточненная классификация расходов позволит применять в бухгалтерском учете единый подход в отражении расходов при осуществлении внутренних и международных перевозок.

ОСОБЕННОСТИ СТРУКТУРЫ РАСХОДОВ ОРГАНИЗАЦИЙ МОРСКОГО ТРАНСПОРТА

В настоящее время исследователями, занимающимися вопросами изучения специфики расходов судоходной компании, подчеркивается, что они имеют специфическую структуру. Так, Г.Г. Черкасова называет в качестве одной из таких статей расходов оплату труда персонала судоходной компании, поскольку оплата труда экипажа может иметь значительный удельный вес в структуре расходов и составлять 30–50 % от всех ее расходов [11]. Величина заработной платы членов экипажа зависит от законодательства страны – собственницы судна, вида судна, самой компании, условий выполняемого труда (в том числе сменность работы) и его квалификации. Заметим, что в настоящее время наблюдается тенденция к сокращению персонала организаций морского транспорта, что обусловлено автоматизацией существенного количества работ, ранее выполняемых экипажем.

Значительный удельный вес в структуре расходов организации морского транспорта имеют затраты на приобретение запасов. К запасам относятся инвентарь, запасные части для судовых машин и оборудования, смазочные и другие виды материалов. Уровень затрат на запасные части зависит от того, в каком техническом состоянии находится судно, поэтому важнейшими видами расходов судоходной компании являются расходы на ремонт и техническое обслуживание судов, которые выступают одним из основных видов ее производственных расходов.

Судоходная компания осуществляет следующие виды расходов на ремонт судов: расходы на текущий ремонт, капитальный ремонт, классификационный ремонт, непла-нируемый (непредвиденный) [4, с. 69].

Расходы на текущий ремонт представляют собой затраты на техническое обслуживание главного двигателя судна и сопутствующие данному процессу работы.

Капитальный ремонт осуществляется при необходимости замены части судового оборудования, устранения последствий крупных аварий или повреждений судов, их реконструкции.

Затраты на классификационный ремонт необходимы для получения класса судна в целях оформления страховки на него.

Непланируемые (непредвиденные) расходы осуществляются для устранения поломок отдельного оборудования, устранения последствий небольших аварий на судне и отказов оборудования, которые не привели к значительным повреждениям.

Следующий особенный вид расходов судоходных компаний – навигационные расходы, которые являются текущими и представляют собой затраты на снабжение судна питьевой водой, его дезинфекцию, покупку навигационных карт и инструментов, почтовые, канцелярские, представительские расходы [12, с. 90]. Согласимся с Д. Кулапатом, что навигационные расходы можно отнести к переменным издержкам судоходной компании.

Следующим специфическим видом расходов судоходной компании являются расходы на страхование судна. Они разделяются на страхование корпуса и механизмов судна (большая часть) и страхование ответственности владельца судна перед третьими сторонами (меньшая часть). Страховые расходы также могут включать страхование простоев, военных рисков и рисков забастовок экипажа. Считаем, что они также являются текущими расходами.

Что касается административно-управленческих расходов судоходной компании, то они, как считает А.Ю. Костромина, аналогичны общезаводским или общехозяйственным расходам предприятий других секторов экономики. К таким расходам относятся содержание руководящего состава судов, находящихся в собственности организации морского транспорта и управленческого персонала самой компании. Величина этих расходов зависит от размеров судоходной компании и численности ее штата [13, с. 48]. Подчеркнем, что в условиях современной экономики они также могут быть сокращены за счет автоматизации процессов управления.

Ряд специфических расходов судоходной компании возникает в результате многофункциональности как отличительной черты морского транспорта. Данная черта проявляется в том, что морским транспортом можно перевозить значительные объемы грузов, которые отличаются по своему физическому и агрегатному состоянию, габаритам, воздействию на окружающую среду, условиям хранения и перевозки. Данное многообразие перевозимых грузов обеспечивается наличием различных видов судов. Перевозка различных видов обеспечивается выполнением определенных видов работ с целью выполнения одного рейса.

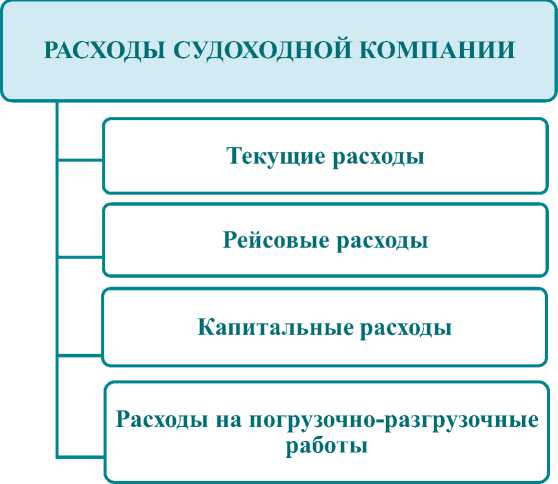

Кроме того, для организаций морского транспорта характерен такой вид расходов, как портовые сборы. Они взимаются за вход в порт, выход из порта и проход через морской порт транзитом. Ко всем видам портовых сборов применяются определенные коэффициенты. Г.Г. Черкасова в целях отражения специфических расходов организации морского транспорта и их обобщения в определенных циклах работ предлагает разделять расходы по видам деятельности и отдельно выделять расходы рейса. Данная классификация расходов широко применяется зарубежными судоходными компаниями [11]. Классификация расходов по видам работ представлена на рис. 3.

Рис. 3. Классификация расходов судоходной компании

Fig. 3. Classification of expenses in a shipping company Сост. по источнику [11].

Согласно рис. 3 в рамках данной классификации выделяются текущие, рейсовые, капитальные расходы и расходы на погрузочноразгрузочные работы. Текущие расходы являются затратами, производимыми в повседневной текущей деятельности судоходной компании. К таким расходам относятся содержание экипажа, запасы, техобслуживание судна, административно-управленческие расходы и страхование. Рейсовые расходы включают расходы на бункерное топливо, оплату прохождения каналов и портовые сборы. Расходы на погрузочно-разгрузочные работы представляют собой сумму затрат на погрузку, выгрузку и хранение грузов. Капитальные расходы - затраты на покупку судна, машин и оборудования, необходимых для обеспечения различных видов работ на судне.

К расходам организации морского транспорта можно также применить классификацию, основанную на объемах перевозимых грузов. В данном случае расходы необходимо разделять на переменные и постоянные. Соответственно, переменными будут являться расходы, которые зависят от грузооборота. К таким расходам будут отнесены затраты на содержание экипажа судна, горюче-смазочные материалы, запасные части, обслуживание судна, машин и оборудования, портовые сборы. Постоянными являются расходы, величина которых не зависит от объема грузооборота. Такими расходами являются расходы, связанные с управлением судна, и общие эксплуатационные расходы [13].

Классификацию затрат, которые зависят от грузооборота, принято рассматривать в соответствии с факторами, влияющими на данные виды расходов. Выделяют следующие факторы, влияющие на величину рей- совых и текущих расходов:

-

- объем потребляемого топлива;

-

- количество перевозимых грузов;

-

- численность экипажа;

-

- состояние судна [14].

Величина рейсовых и текущих расходов является наиболее вариативной и оказывает непосредственное влияние на динамику себестоимости перевозок, осуществляемых морским транспортом.

Сумма текущих расходов рассчитывает- ся по формуле [4, с. 69]

R тек = R эк + R зап + R рем

>нав + R аур , (1)

где Rэк - расходы на содержание экипажа судна; R зап - расходы на приобретение запа сов; R рем - расходы по ремонту и техническому обслуживанию судна; R с1рах - затраты, свя- занные со страхованием судна; Rнав - навигационные расходы; Rаур – административноуправленческие и общеэксплуатационные рас- ходы.

Рейсовые расходы также зависят от объема грузооборота и поэтому являются переменными. Переменные расходы рассчитываются по формуле [4, с. 70]

R p К топл + ^ порт + К усл + R KaH ,

где Ктопл - расходы на топливо и другие материалы, необходимые для движения судна; Кпорт — портовые платежи и сборы; Яусл - расходы на агентирование, использование буксиров, лоцманскую проводку; RKaH -сумма канальных сборов.

В качестве методов оптимизации управления судоходной компанией А.В. Михайлова и С.А. Бородулина предлагают использовать процессный подход, который позволяет сформировать управляемую бизнес-систему, обеспечивающую повышение эффективности деятельности судоходной компании в условиях жесткой конкуренции [15, с. 130]. По нашему мнению, деятельность организации морского транспорта может быть разделена на бизнес-процессы, каждый из которых может иметь собственную номенклатуру затрат, отражающую его специфику. Номенклатура затрат каждого бизнес-процесса может быть закреплена внутренними нормативными актами организации морского транспорта по управленческому учету.

Судоходные компании, как и иные хозяйствующие субъекты, имеют право формировать как полную, так и сокращенную себестоимость услуги. В случае если учет- ной политикой организации морского транспорта закреплен расчет сокращенной себестоимости, то на счете 20 «Основное производство» могут быть отражены только переменные прямые и косвенные затраты.

В.В. Крайнова рассматривает особенности учета полной ( absorption costing ) и неполной ( direct costs ) себестоимости организации морского транспорта. Управленческий учет расходов direct costs позволяет менеджменту судоходной компании определять безубыточный объем перевозок и допустимый уровень постоянных затрат. Автор отмечает, что прямые затраты судоходных компаний могут быть учтены как переменные расходы, а накладные расходы могут быть учтены как постоянные [16, с. 173]. На наш взгляд, состав постоянных и переменных затрат судоходной компании должен пересматриваться, так как постоянные расходы являются таковыми в краткосрочном периоде. Периодичность пересмотра деления расходов на постоянные и переменные должна быть определена внутренними нормативными документами организации морского транспорта.

При этом заметим, что учет расходов судоходной компании имеет ряд особенностей. Например, организации морского транспорта, осуществляющие перевозки грузов, не используют счет 43 «Готовая продукция», так как не являются производителями материальных активов. Алгоритм отражения сокращенной себестоимости на счетах бухгалтерского учета представлен на рис. 4.

Прямые

материальные: –Д-т 20, К-т10;

Прямые трудовые: –Д-т 20, К-т 70;

–Д-т 20, К-т 69

Косвенные общепроизводственные: –Д-т 20, К-т 25

Фактическая сокращенная производственная себестоимость:

– выполненных и

сданных заказчику услуг:

–Д-т 90-2, К-т 20

Рис. 4. Формирование сокращенной себестоимости организациями морского транспорта

Fig. 4. Reduced costs developed by maritime logistics companies Сост. авторами.

Согласно рис. 4 при формировании сокращенной себестоимости организация морского транспорта на счетах основного производства может отражать только переменные расходы. Фактические постоянные косвенные общехозяйственные расходы будут отражаться проводкой: Д-т 90-2, К-т 26.

Фактические постоянные коммерческие расходы организации морского транспорта могут быть отражены следующей бухгалтерской записью: Д-т 90-2, К-т 26. Необходимо отметить, что коммерческие организации, относящиеся к различным отраслям экономики, должны формировать информацию о собственных расходах в соответствии с главой 25 Налогового кодекса Российской Федерации1 (далее – НК РФ), что обеспечивает получение полной и достоверной информации для определения налоговой базы и исчисления налога на прибыль организации. При этом, как было показано нами ранее, существует объективная необходимость учета отраслевых особенностей определения себестоимости и, соответственно, расходов организаций.

В расчете себестоимости перевозок наибольшую значимость имеют именно переменные расходы, так как судоходная компания может управлять ими за счет экономии ресурсов, применения энергосберегающих и ресурсосберегающих технологий, оптимизации процессов погрузочно-разгрузочных работ, автоматизации производства и других мероприятий, направленных на использование резервов снижения себестоимости в целях увеличения доходов и роста прибыли [17, с. 119]. В деятельности каждой организации морского транспорта могут возникнуть расходы, которые не подвергаются планированию. К таким расходам относят расходы, связанные с возникновением аварий и отказов оборудования.

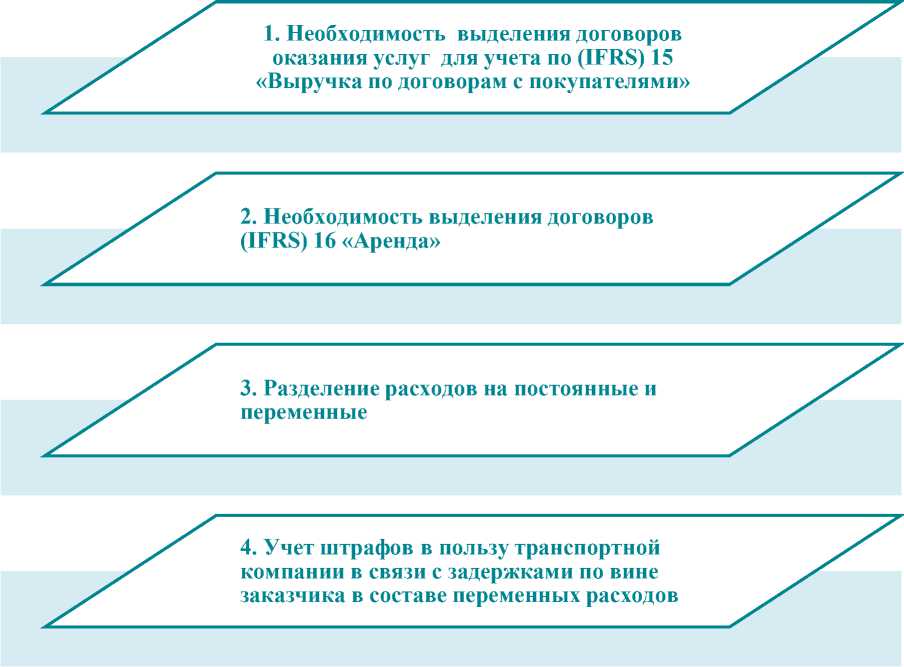

Организации морского транспорта, осуществляющие международные перевоз- ки, могут применять международные стандарты финансовой отчетности (далее – МСФО) для отражения собственных расходов, а именно МСФО (IFRS) 15 «Выручка по договорам с покупателями»2. Можно выделить следующие особенности перехода транспортных организаций на данный стандарт, представленные на рис. 5.

Согласно рис. 5 организации морского транспорта, учитывающие собственные расходы в соответствии с МСФО, должны разделять договоры, расходы по которым могут быть учтены по (IFRS) 15 «Выручка по договорам с покупателями», и договоры, расходы по которым учитываются по (IFRS) 16 «Аренда»3. Учет расходов организации морского транспорта, осуществляющей международные перевозки грузов и пассажиров, в соответствии с МСФО предполагает также их деление на постоянные и переменные. Следовательно, учет расходов судоходной компании по международным стандартам дает возможность на счетах основного производства формировать сокращенную себестоимость морских перевозок.

На основе деления расходов на постоянные и переменные организации морского транспорта могут не только формировать расходы в рамках одного рейса, но и осуществлять управление ими, позволяющее идентифицировать резервы снижения себестоимости путем экономии ресурсов, автоматизации труда и применения других инструментов управления переменными издержками. Кроме того, деление расходов организации морского транспорта на постоянные и переменные необходимо для определения безубыточного объема перевозок и оценки платежеспособности судоходной компании.

Рис. 5. Особенности перехода судоходной организации на учет расходов по МСФО

Fig. 5. Features of the transition of a shipping company to accounting for expenses under IFRS Сост. авторами.

Принимая во внимание тот факт, что большинство организаций морского транспорта осуществляют как внутренние, так и международные перевозки грузов и пассажиров, применение различных методик учета расходов по внутренним и международным перевозкам чрезмерно усложняет бухгалтерский учет и увеличивает первичный документооборот по учету затрат. В РФ переход на МСФО в бухгалтерском учете обязателен для групп консолидированных компаний. В группе компаний каждая входящая в нее организация может вести бухгалтерский учет по российским стандартам, а формирование консолидированной финансовой отчетности осуществляется по МСФО. Однако российским законодательством не запрещено ведение бухгалтерского (финансового) учета по МСФО, если организация не входит в группу компаний и не осуществляет внеш- неэкономическую деятельность. Следовательно, для формирования номенклатуры расходов и ведения их учета организациям морского транспорта целесообразно применять международные стандарты.

Дж. Пайпер считает, что у организаций, осуществляющих различные виды деятельности, в том числе у судоходных компаний, могут быть расходы, которые невозможно полностью отнести на тот или иной рейс, вид деятельности или вид груза [18]. Такие расходы являются накладными (косвенными). К ним относятся затраты на управление и обслуживание основного производства (погрузочно-разгрузочных работ, хранения и перевозки грузов и пассажиров). Расходы на организацию производственных процессов, осуществляемых судоходной компанией, также относятся к накладным и включают затраты на содержание помещений и транспорт, принадлежащие судоход- ной компании, аренду складских помещений, необходимых для хранения перевозимых грузов до их перемещения на борт судна. М. Пайрот указывает, что к накладным расходам также относятся затраты на приобретение и обслуживание автоматизированных информационных систем судоходной компании [14, с. 36]. По нашему мнению, применение МСФО в учете расходов судоходных компаний позволяет разделить затраты на постоянные и переменные и включить в состав постоянных расходов обслуживание автоматизированных информационных систем судоходной компании. Представляется, что данное разделение расходов должно учитываться в номенклатуре расходов организации морского транспорта.

Резюмируя изложенное, можно сделать вывод о необходимости совершенствования методик учета расходов в организациях морского транспорта с учетом МСФО.

АВТОРСКАЯ НОМЕНКЛАТУРА

РАСХОДОВ ОРГАНИЗАЦИЙ МОРСКОГО ТРАНСПОРТА

В ходе исследования обосновано, что номенклатура расходов организации морского транспорта должна включать разделение расходов на постоянные и переменные, прямые и накладные, а также непланируемые расходы1. Соответственно, с целью обеспечения эффективного управления расходами организации морского транспорта предлагается следующая номенклатура расходов судоходной компании, представленная на рис. 6.

Подчеркнем, что непланируемые расходы могут быть как постоянными, так и переменными, поэтому необходимо учитывать такие расходы в составе отдельной статьи, а потом списывать на статьи постоянных или переменных расходов [17, с. 120]. Представляется, что данный метод учета непланиру-емых расходов является приемлемым для отечественных судоходных компаний.

Рис. 6. Классификация расходов судоходной компании по их отношению к объему грузооборота и способу отнесения на производственную себестоимость Fig. 6. Classification of expenses of a shipping company by cargo turnover and their cost attribution Сост. авторами.

В целях эффективного учета и планирования анализ прямых и косвенных расходов на транспортном предприятии должен проводиться регулярно. Это должно осуществляться с целью выявления возможных резервов для снижения расходов по отдельным статьям затрат. Разделение затрат на прямые и косвенные позволит руководству предприятий вести учет и формировать полную себестоимость транспортных услуг. Детализированная номенклатура переменных специфических расходов организаций морского транспорта представлена на рис. 7.

Рис. 7. Детализированная номенклатура переменных расходов организаций морского транспорта

Fig. 7. Detailed nomenclature of variable expenses in maritime logistics companies Сост. авторами.

Согласно рис. 7 организации морского транспорта совершают переменные расходы, связанные с обеспечением экипажа и судна необходимыми ресурсами. Величина данных ресурсов зависит от грузооборота и длительности рейса.

Поскольку, как подчеркивают Т.В. Пащенко и Н.Н. Шарикова, современные организации в формировании управленческой отчетности должны опираться на собственную концепцию корпоративной ответственности и стандарты социальной ответ- ственности [19, с. 225], включающие руководства, правила, требования к отчетности и инструкции, разрабатываемые и утверждаемые организацией самостоятельно, по нашему мнению, каждая судоходная компания может самостоятельно детализировать номенклатуру собственных расходов. Это позволит достичь целей управленческого учета и обеспечить полное информирование внутренних пользователей о расходах, произведенных организацией в определенном отчетном периоде.

Учет расходов, которые не могут быть запланированы заранее в составе отдельной статьи расходов, позволит выявлять причины отклонения фактической себестоимости от плановой и детализировать информацию о расходах судоходной компании. Данная номенклатура расходов может быть применена в результате учета расходов организации морского транспорта по МСФО, которые предоставляют возможность деления расходов судоходной компании на постоянные и переменные. Переход организаций морского транспорта к учету в соответствии с международными стандартами является одним из наиболее актуальных направлений модернизации отечественной системы учета. Применение международных стандартов будет способствовать успешной интеграции российских судоходных компаний в систему морских международных перевозок за счет сближения отечественных и международных принципов бухгалтерского финансового учета.

Формированию более полной информации о расходах организации морского транспорта и уточнению расчета себестоимости услуг, оказываемых судоходной компанией, может способствовать создание резервов. Так, К.Ю. Котова отмечает необходимость формирования различных видов резервов исходя из потребностей конкретного предприятия: к примеру, под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги, а также резервы по сомнительным долгам [20, с. 16]. Резервы по сомнительным долгам увеличивают расходы организации и оказывают непосредственное влияние на финансовый результат путем уменьшения налогооблагаемой базы.

По нашему мнению, организация морского транспорта должна обеспечить большую готовность к признанию в бухгалтерском и управленческом учете расходов и обязательств, чем возможных доходов и активов, и не должна допускать создание скрытых резервов. Это согласуется с принципом осмотрительности в соответствии с МСФО. В частности, В.В. Крайнова считает, что судоходная компания имеет воз- можности самостоятельного выбора методики расчета сумм оценочных резервов [16, с. 171]. По нашему мнению, уточнение номенклатуры расходов судоходной компании должно осуществляться самой организацией. Методика расчета сумм оценочных резервов должна быть закреплена внутренними нормативными актами организации по бухгалтерскому и управленческому учету, что будет способствовать повышению уровня корпоративной (социальной) ответственности компании.

Для распределения накладных расходов можно использовать АВС -метод, который более детально отражает специфику финансово-хозяйственной деятельности предприятий различных секторов экономики. АВС -метод дает возможность руководству предприятий и организаций формировать собственную концепцию управленческого учета, позволяющую выявлять резервы снижения себестоимости [3, с. 69]. На наш взгляд, интеграционные процессы, происходящие в мировой экономике, определяют необходимость применения зарубежных систем учета расходов в практике отечественных предприятий. Наиболее важно изучение зарубежного опыта для организаций, осуществляющих внешнеэкономическую деятельность, например, судоходных компаний, которые оказывают услуги международных перевозок грузов и пассажиров.

Таким образом, номенклатура расходов организации морского транспорта может быть основана на разделении их на постоянные и переменные, прямые и накладные, а также непланируемые расходы. В структуре расходов целесообразно учитывать затраты, которые не могут быть рассчитаны при определении плановой себестоимости. В сфере детализации номенклатуры расходов судоходной компании наибольшую значимость имеют внутренние документы судоходной компании, предназначенные для формирования информационной базы управленческого учета, что будет повышать корпоративную ответственность организации и обеспечивать выполнение принципа осмотрительности.

ЗАКЛЮЧЕНИЕ

Организация учета, управления, планирования расходов судоходной компании существенно влияет на конечный результат ее деятельности. Для повышения уровня конкурентоспособности отечественных организаций морского транспорта необходимо постоянно работать в направлении снижения себестоимости перевозок грузов и пассажиров. Уменьшение рас- ходов на осуществление морских перевозок является значительным конкурентным преимуществом на мировом рынке, поэтому номенклатура затрат организации морского транспорта должна достоверно отражать расходы и способствовать выявлению резервов их снижения. Определение безубыточного объема перевозок позволит предотвратить получение убытков, поэтому расходы судоходных организаций необходимо классифицировать на постоянные и переменные.

Таким образом, предложенная номенклатура расходов организаций морского транспорта по их отношению к объему грузооборота и способу отнесения на производственную себестоимость и детализированная номенклатура переменных расходов позволят организации морского транспорта достичь следующих результатов:

-

- определить безубыточный объем перевозок, что будет способствовать получению положительного финансового результата и обеспечению эффективного управления платежеспособностью организации, а также идентификации зон риска (объемов перевозок), в которых судоходная компания может получить убытки;

-

- осуществить управление переменными расходами с целью снижения себестоимости перевозок, выявлять резервы снижения затрат за счет экономии материалов, запасных частей, затрат труда и других ресурсов организации морского транспорта;

-

- определить непланируемые расходы и классифицировать их на постоянные и переменные, прямые и накладные, что позволит уточнить себестоимость продаж, выявить их динамику на протяжении нескольких отчетных периодов и создать резервы на случай возникновения непланируемых расходов.

Перспективы дальнейших исследований предполагают апробацию предложенного инструментария разработки номенклатуры расходов на данных судоходных компаний с уточнением предложенной авторами классификации расходов с учетом сложившейся российской и зарубежной практики бухгалтерского и управленческого учета.

Список литературы Разработка номенклатуры расходов организаций морского транспорта

- Безруких П.С. Состав и учет издержек производства и обращения. В помощь бухгалтеру // Положение о составе затрат, комментарии. М., 1996. 224 с.

- Мурая Ю.В. Учёт и анализ доходов и расходов предприятия // Журнал научных и прикладных исследований. 2017. № 3. Р. 23-25. EDN: YHVHZP

- Khabarova A.A. The application of activity-based costing (ABC) method in the wholesale trade // Modern science. 2018. № 2. P. 65-70. EDN: PAVGVZ

- Шахманова Г.Д. Классификация затрат на производство // Таврический научный обозреватель. 2018. № 3 (8). С. 68-71.

- Врублевский Н.Д. Проблемы управленческого калькуляционного учета себестоимости продукции // Учет и статистика. 2007. № 1 (9). С. 49-54. EDN: JUFTVZ