Разработка управленческих решений в области управления производственными активами электросетевой компании

Автор: Волкова Ирина Олеговна, Муравьев Михаил Александрович, Горшенин Владимир Петрович

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 4 т.10, 2016 года.

Бесплатный доступ

Статья посвящена разработке управленческих решений на основе баланса интересов критически значимых заинтересованных сторон для целей управления производственными активами в ПАО «Россети». Проведен анализ подходов к управлению производственными активами, показавший, что в текущих условиях с учетом типологии стратегии управления производственными активами могут быть использованы 3 современные концепции: Risk Based Management; Reliability-centered management; минимизация стоимости владения активом на всем этапе жизненного цикла, каждый из которых предполагает выполнение целей стейкхолдеров при достижении положительной экономической эффективности с учетом заданных финансовых ограничениях. В статье выявлены критические стейкхолдеры в рамках стратегии управления производственными активами и корпоративной стратегии и идентифицированы их требования и произведена оценка согласованности их интересов. С учетом экономической эффективности, степени согласованности требований стейкхолдеров в рамках управления производственными активами и готовности сети нести нагрузку была сформирована матрица решений по управлению активами для каждого из анализируемых ДЗО, которые направлены на рост согласованности требований стейкхолдеров в среднесрочной перспективе (4-5 лет).

Производственные активы, стейкхолдеры, управленческие решения, стратегия управления производственными активами, экономическая эффективность, согласование требований стейкхолдеров

Короткий адрес: https://sciup.org/147156312

IDR: 147156312 | УДК: 621.311:005.642 | DOI: 10.14529/em160412

Development of managerial decisions in management of productive assets of a power grid company

The article is devoted to the development of managerial decisions on the basis of balance of interests of critical stakeholders for the purposes of management of productive assets in JSC "Rosseti". The analysis of approaches to management of productive assets showed that under the current environment conditions, taking into account the typology of strategy management of productive assets, 3 modern concepts can be used: Risk Based Management; Reliability-centered management; minimizing the cost of ownership of the asset at all stages of the life cycle, each of which involves the achievement of goals of the stakeholders while gaining a positive economic efficiency with the account of given financial constraints. The article identified the critical stakeholders in the framework of the strategy of assets management and a corporate strategy and identified their requirements evaluating the consistency of their interests. Taking into account economic efficiency, consistency of requirements of stakeholders in the management of productive assets and network readiness to carry the load, a decision matrix was formed to perform asset management for each of the analyzed subsidiaries that are aimed at increasing the consistency of requirements of stakeholders in the mid-term (4-5 years).

Текст научной статьи Разработка управленческих решений в области управления производственными активами электросетевой компании

Электроэнергетика является стратегически значимой отраслью для экономики РФ с наличием систематических проблем, причинами которых является рассогласованность целей ключевых заинтересованных сторон (менеджмента, Министерства энергетики, Федеральной антимонопольной службы и других регуляторов), общее снижение инвестиций в 1990-х и отсутствие проведения эффективных реформ в начале 2000-х годов.

Электроэнергетика относится к числу капиталоемких (наравне с машиностроением, нефтегазовой отраслью, металлургической и др.), что определяет стратегическую значимость производственных активов в цепочке создания стоимости. При этом особую роль в отрасли играет регулятор, который задает параметры экономической эффективности и надежности через уровень тарифа.

В структуре капитала инфраструктурных компаний высокая доля производственных активов (от 80 до 90 %), что определяет их (производственных активов) значительное влияние на эффективность компании, анализируемую через 2 индикатора:

-

> «efficiency» - экономическая эффективность – отношение результата (чистая прибыль, EBIT, EBITDA и др.) к расходам (общей себестоимости);

-

> «effectiveness» - степень достижения целей заинтересованных сторон

При этом управление активами может быть рассмотрено сквозь призму корпоративной стратегии и стратегии управления производственными активами (далее – СУПА), так как стратегические цели компании транслируются на уровень СУПА, а реализация целей стратегии управления производственными активами влияет на экономическую эффективность электросетевой компании.

В электросетевом комплексе производственными активами являются трансформаторные подстанции, распределительные пункты, линии электропередач, комплектные распределительные устройства элегазовые, автоматические системы управления технологическими процессами и др. и управление активами для электросетевой компании является процессом, который определяет (как технически, так и экономически) ее основную деятельность - транспорт электроэнергии.

В научном сообществе не принято единого подхода к определению «производственный актив». Международный стандарт по управлению активами PAS 55 (Standards for Asset Management) определяет производственные активы как: «установка, оборудование, здания и сооружения, транспортные средства и другие объекты и системы, обладающие стоимостной оценкой и выполняющие определенную бизнес-функцию» [6-20]. В монографии И.О. Волковой производственные активы интерпретируются как: «совокупность активов компании, непосредственно участвующих в производственном процессе компании и используемых для выпуска конкретного вида продукции (оказания услуги)» [1]. Р. Рафальски (R. Rafalski, 2012 г.) производственные активы определяет как часть основных средств, не классифицированных в качестве непроизводственных активов (лицензии, патенты, разработки, промышленные образцы и др., в том числе финансовые и человеческие активы), встроенных в бизнес-процесс для реализации цели компании и функционирования производственных систем.

На основе актуализированных определений можно выявить основные признаки производственных активов:

-

1) встроены в бизнес-процесс для реализации целей компании и функционирования производственных систем;

-

2) используются для выпуска определенного вида/видов продукта или услуги;

-

3) имеют рыночную стоимость;

-

4) не отнесены к другим классам активам.

В электросетевом комплексе производственными активами являются трансформаторные подстанции, распределительные пункты, линии электропередач, комплектные распределительные устройства элегазовые, автоматические системы управления технологическими процессами и др. и управление активами для электросетевой компании является процессом, который определяет (как технически, так и экономически) ее основную деятельность - транспорт электроэнергии.

Ключевыми параметрами оценки управления производственными активами являются категории: надежность и экономическая эффективность.

В соответствии с лучшими практиками управления производственными активами категория «надежность» оборудования определяется по эффекту для конечных потребителей. Для этого используются показатели:

-

> средний индекс частоты прерываний электроснабжения конечных потребителей в электроэнергетической систем1 (System Average Interruption Frequency Index, SAIFI);

-

> индекс средней длительности перерывов электроснабжения конечных потребителей (System Average Interruption Duration Index, SAIDI).

Выполнение целей по надежности минимизирует или полностью нивелирует несогласованные расходы с регулятором, в частности, расходы, связанные с проведением ремонтных работ, ликвидацией аварий, покупкой у генераторов электроэнергии на компенсацию потерь, то есть выполнение целей по надежности обеспечивает заданный регулятором уровень экономической эффективности.

Система управления производственными активами определяется как совокупность:

-

V правил, методик, алгоритмов;

-

V схем процессов и показателей эффективности;

V информационных систем, направленных на управление различными классами активов (трансформаторные подстанции, линии электропередач и др.) с целью достижения сбалансированного управления затратами (как операционными, так и инвестиционными), рисками и производительностью активов (оборудования) на всем протяжении его жизненного цикла и достижения целевых показателей по надежности и экономической эффективности [2].

С учетом подхода к управлению производственными активами на основе риск-менеджмента и методологии Woodhouse Partnership Ltd был сформирован международный стандарт по управлению активами (PAS 55). Стандарт предполагает комплексный стратегический подход к управлению активами. PAS-55 отражает лучшие практики по управлению активами, которые может компания использовать при разработке среднесрочной и долгосрочной стратегии управления активами.

Таким образом, ключевыми параметрами, на основе которых определяется управление производственными активами являются «надежность» и «экономическая эффективность». Это определяет основные цели системы управления производственными активами - достижение требуемого уровня надежности при положительном уровне экономической эффективности [1–3].

Методические подходы к выбору стратегии управления производственными активами

Управление производственными активами – это формирование управленческих решений на основе следующих параметров: надежность, экономическая эффективность и принятый уровень риска (а точнее – системы рисков). Компания с учетом требований стейкхолдеров выбирает методологию управления производственными активами на основе баланса факторов, ключевыми из которых являются баланс эффективности, надежности и риска, способная с учетом ограничений реализовать поставленные цели.

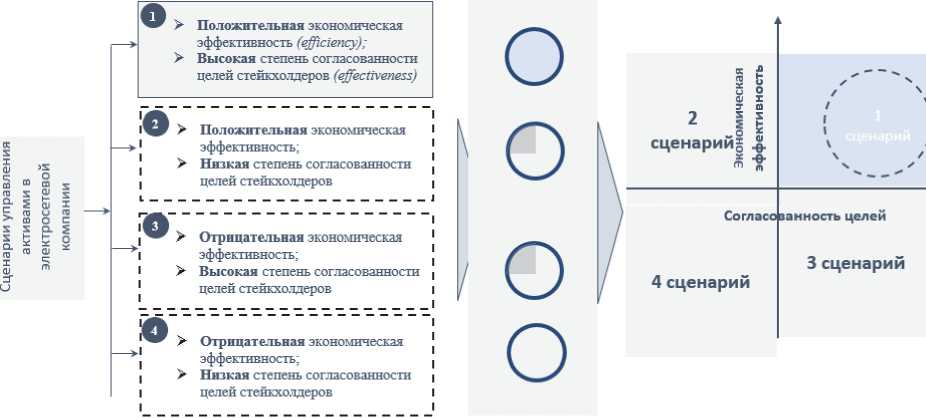

Выбор стратегии управления производственными активами и разработка соответствующих сценариев является базовым процессом. На сегодняшний день общепринятой классификаций стратегий управления производственными активами не существует – в каждой компании разрабатывается матрица стратегий с учетом как отраслевой, так и страновой специфики. Одной из классификаций, предложенных авторами для российских электросетевых компаний, является формирование управленческих решений на основе двух интегральных факторов:

-

1) готовность несения нагрузки сети;

-

2) степень удовлетворенности заинтересованных сторон (рис. 1).

Удовлетворенность стейктолдеров

Стратегия роста

Стратегия максимизации экономической эффективности

Высокая

Стратегия замен

Стратегия минимизации издержек

Рис. 1. Варианты стратегии управления производственными активами в электросетевой компании [3, 4]

Каждый тип стратегии применим с учетом внутренних и внешний условий. И, кроме того, разработка каждого типа стратегии основывается на релевантных концепциях управления производственными активами [3]. Результаты анализа представим в табл. 1.

Каждый из трех подходов предполагает выполнение целей стейкхолдеров при достижении положительной экономической эффективности с учетом заданных финансовых ограничений, что является приемлемым сценарием развития биз-нес-функции по управлению активами, так и всей компании (рис. 2).

Таким образом, для решения задачи выбора наиболее привлекательного сценария – с высокой степенью согласованностью интересов критических стейкхолдеров и положительной экономиче-

Таблица 1

Взаимосвязь концепций по управлению активами с типами стратегий (составлено авторами с учетом [3, 4])

|

Тип стратегии |

Базовые внутренние условия |

Базовые внешние условия |

Релевантные концепции управления |

|

Стратегия максимизации экономической эффективности |

Оборудование готово нести требуемую нагрузку; Низкий уровень потерь или стабильно снижающийся уровень потерь электроэнергии; |

Стабильный спрос на электроэнергию или рост спроса |

Risk Based Management |

|

Стратегия роста |

Текущая сеть должна нести нагрузку; Если условие не выполняется необходимо принять ряд решений для того, чтобы обеспечить введенное в эксплуатацию оборудование соответствовало требуемым техникоэкономическим параметрам |

Рост потребления или незначительная доля рынка на определенной территории. Потребность в подключении новых потребителей (как промышленных предприятий, офисов и индивидуумов) |

Минимизация стоимости владения активом на всем этапе жизненного цикла |

|

Стратегия минимизации издержек |

Сеть может нести нагрузку, однако необходимы решения по росту качества оборудования |

Снижение спроса на электроэнергию; Наличие ограничений по тарифу со стороны регулятора |

Минимизация стоимости владения активом на всем этапе жизненного цикла |

|

Стратегия замен |

Сеть не может в полном объеме нести нагрузку, что снижает экономическую эффективность (рост потерь, затрат на устранение технологических нарушений, рост удельной аварийности) |

Стабильный спрос или его незначительное сокращение |

Reliability-centered management или Risk Based Management или минимизация стоимости владения активом на всем этапе жизненного цикла |

СТЕПЕНЬ ПРИВЛЕКАТЕЛЬНОСТИ СЦЕНАРИЯ

Рис. 2. Сценарии управления производственными активами на основе параметров «согласованности интересов заинтересованных сторон» и «экономическая эффективность» (составлено авторами)

ской эффективности – необходимо использовать наиболее релевантный метод согласования требований стейкхолдеров в электросетевой компании

Выбор сценария управления производственными активами электросетевой компании на основе согласования интересов стейкхолдеров

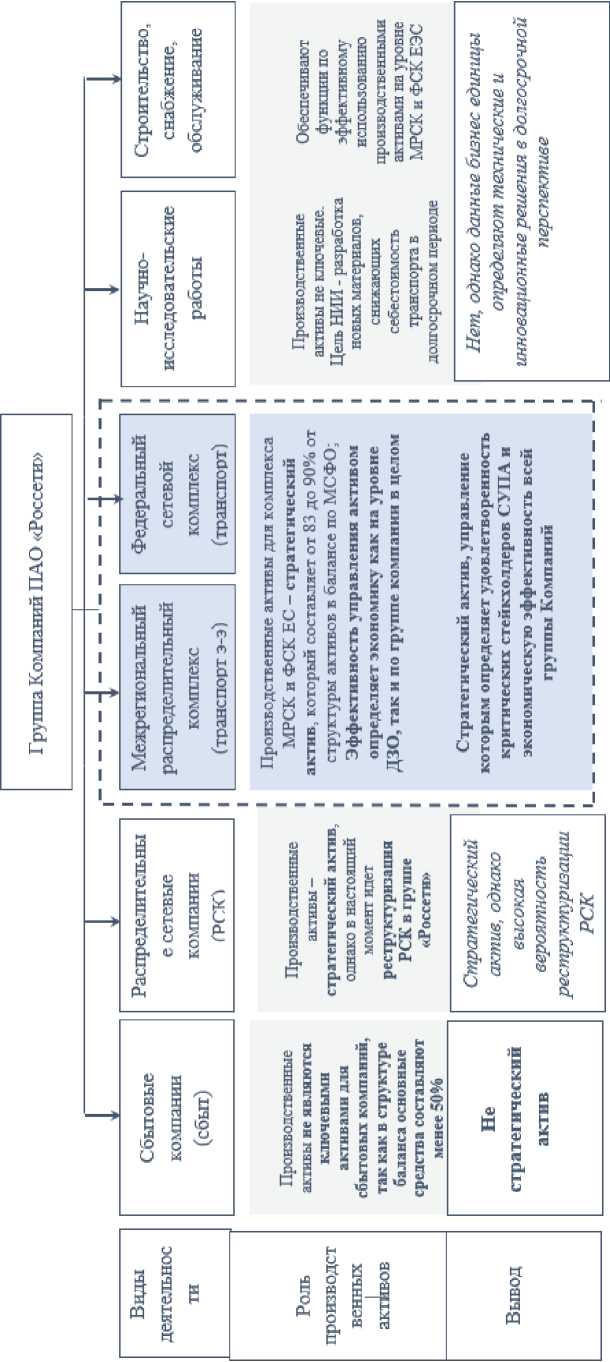

Публичное акционерное общество «Российские сети» (ПАО «Россети») – одна из значимых инфраструктурных компаний в России, которая находится под контролем государства и является его агентом по управлению российским электросетевым комплексом. Группа Компаний «Россети» является одной из крупнейших электросетевых групп компаний в мире по числу потребителей и протяженности сетей напряжения.

ПАО «Россети» – это единый центр по обеспечению скоординированной работы электросетевого комплекса страны, обеспечивающий его надежность и эффективность2. Компания осуществляет транспортировку электроэнергии, которая является для компании основной деятельностью3.

На стратегическом уровне (уровне головной организации ПАО «Россети») разрабатывается методология управления, направленная на балансировку между ключевыми в отрасли показателями: тариф на передачу, выполнение целей по надежности и безопасности и процент потерь. Данная методология транслируется на уровень МРСК и ФСК ЕС.

На уровне межрегиональных распределительных сетевых компаний и федеральной сетевой компании (ФСК ЕЭС) происходит транслирование методологии управления активами на уровень филиалов, контроль за выполнением инвестиционной программы и ключевых стратегических целей. В свою очередь на уровне региональных филиалов происходит управление активами как таковыми с учетом методологии, разработанной на верхнем уровне управления.

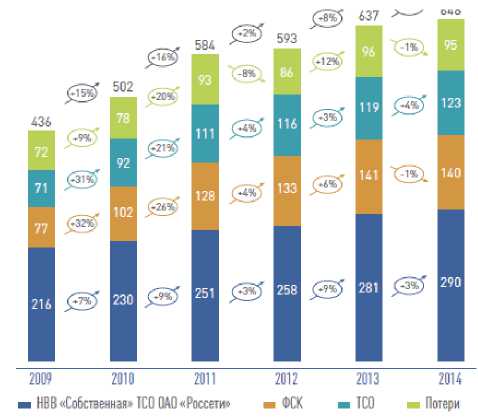

В рамках анализа ключевых техникоэкономических показателей по группе компаний «Россети» отметим, что за анализируемый период (2013 и 2014 гг.) выявлена положительная корреляция между ростом инвестиций в трансформаторные подстанции и линии электропередач с ростом надежности (снижение количества технологических сбоев со 143 тысяч до 123 тысяч нарушений по всей группе) и снижением потерь электроэнергии (фактический уровень потерь электроэнергии в 2014 г. составляет 9,52 %).

Высокие потери при транспорте электроэнергии негативно сказываются на экономике компании. Снижение потерь электроэнергии на один процентный пункт позволит сэкономить потребителям более 10 млрд руб. в год (рис. 3).

Сегодня управление производственными активами осуществляется на основе мероприятий по замене оборудования (рис. 4), а также инвестированием в новое оборудование и линии электропередач. При этом часть решений принимается на основании завышенных прогнозов роста потребления электроэнергии [1–3].

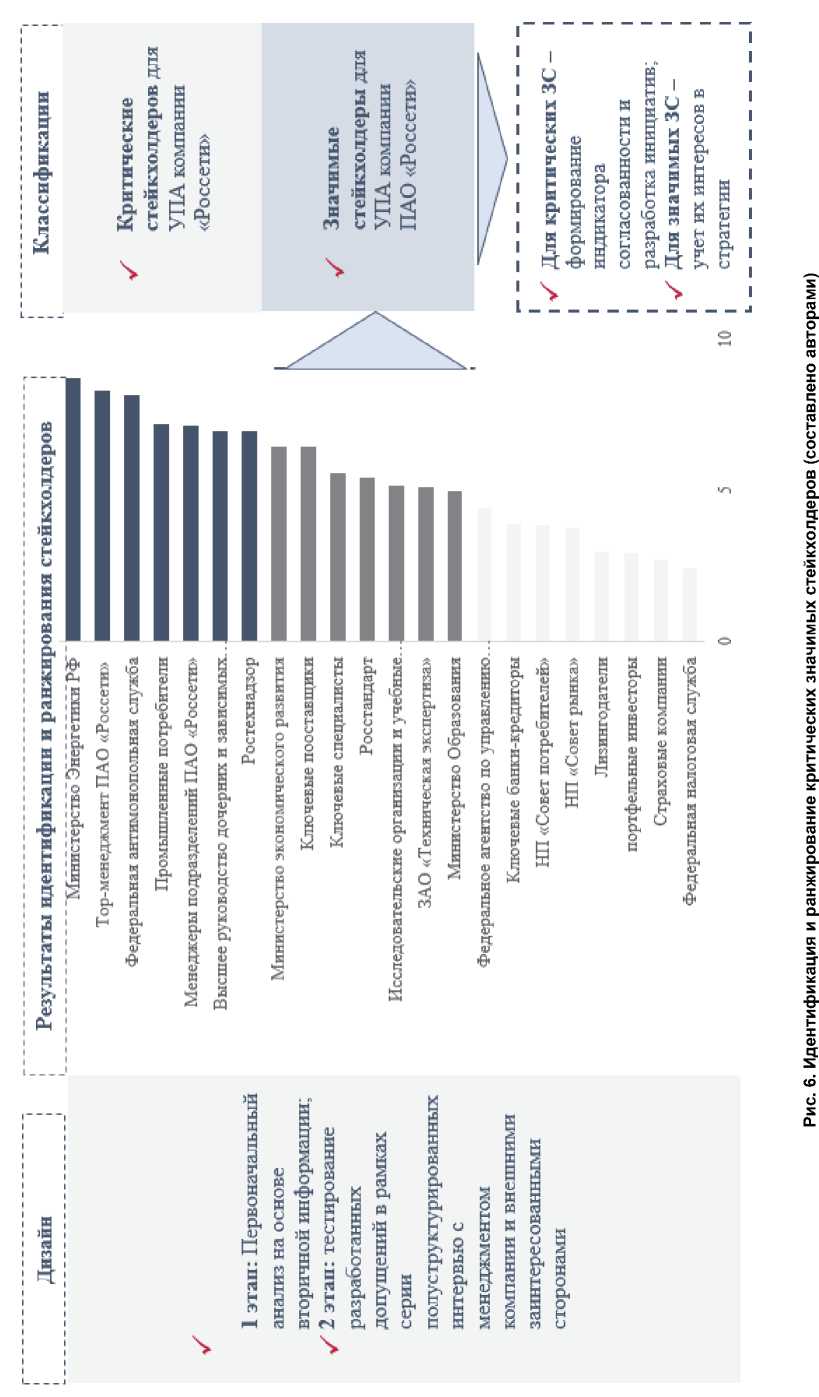

В рамках исследования было выявлено, что на управление производственными активами и на компанию ПАО «Россети» влияют государственные институты, поставщики современного оборудования, менеджмент компании, промышленные потребители, ключевые требованиями которых являются обеспечение требуемого уровня надежности, обеспечение уровня тарифа в соответствие с согласованной степенью надежности при эффективном менеджменте (рис. 5).

В свою очередь, управление активами является основным процессом, определяющим экономику электросетевого холдинга, так как 83% активов4 – это производственные активы. Управление активами основано на категориях «надежность» и «экономическая эффективность». Достижение баланса интересов между критическими стейкхолдерами – потребителями, государственными институтами (Минэнерго РФ, ФАС и др.), топ-менеджмента и др. - является стратегической задачей, которая должна быть каскадирована на все уровни управления.

требования стейкхолдеров, оказывающих влияние на управление производственными активами в ПАО «Россети» (рис. 6).

Эффективность и оперативность принятия решений

а

<и

<и

m

РОССЕТИ

Аварийная стратегия

Управление по нормативной периодичности

Управление рисками и эффективностью

Управление по состоянию

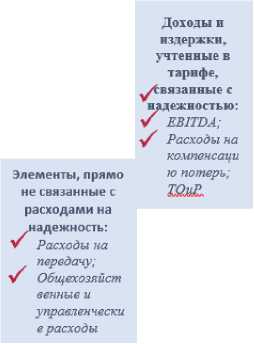

Рис. 3. Распределение затрат в структуре тарифа на передачу электроэнергии, млрд руб.5

После наступления события

В реальном времени

Момент принятия решений

До наступления события

Рис. 4. Модель управления производственными активами в электросетевом комплексе в РФ в сравнении с развитыми странами

Управление производственными активами определяет экономическую эффективность компании ПАО «Россети» и вследствие высокого влияния на управление активами как государственных, так и частных институтов в электросетевой компании может быть внедрена в практику управления модель УА на основе согласования интересов заинтересованных сторон. Для целей идентификации заинтересованных сторон нами был использован метод полуструктурированного интервью с экспертами рынка. В рамках полуструк-турированных интервью были идентифицированы

-

4 По данным отчетности по МСФО за 2014 г.

-

5 Годовой отчет ПАО «Россети» за 2014 г. URL: http://www.rustocks.com/put.phtml/MRKH_2014_RUS.pdf

Проанализировав идентифицированные требования критических стейкхолдеров, можно сделать вывод, что требованиями, необходимыми к согласованию являются ресурсы и уровень надежности:

-

> в рамках стратегии управления производственными активами ресурсами выступают затраты на техническое обслуживание и ремонт и инвестиции в оборудование (трансформаторные подстанции, линии электропередач и другое оборудование, обеспечивающее надежность электросетевого комплекса);

-

> в рамках корпоративной стратегии ПАО «Россети» - это уровень тарифа на транспорт электроэнергии.

Отметим, что финансирование инвестиций осуществляется как за счет ресурсов, аккумулированных в текущей деятельности и сформированных на основе тарифа – свободных денежных потоков от операционной деятельности, а при недостатке средств – за счет средств, аккумулированных в финансовой деятельности и оплачивается потребителями в будущем (через амортизацию и уплаты процентов, купонов по кредитам и облигаций).

Надежность электросетевого комплекса может быть определена через совокупность технических и экономических индикаторов, таких как:

-

> удельная аварийность на 1000 единиц оборудования (технический индикатор, не оценивает стратегическую значимость актива для обеспечения надежности);

-

> среднее время технологических нарушений, связанное с перерывом электроснабжения потребителей (технико-организационный показатель, не учитывает стоимость работ по устранению технологических нарушений);

-

> удельный показатель экономического ущерба от технологических нарушений (удельный экономически ущерб, тыс. руб. у.т.е). Экономический показатель, оценивающий ущерб от технологических нарушений, однако не учитывает их количество и степень длительности.

Совокупностью данных показателей может быть оценен показатель надежности электросетевой компании.

Таким образом, мы решим 2 задачи:

Первая – определим степень согласованности между инвестиционными и операционными затратами на надежность и реализацией целей стейкхолдеров, и определим степень влияния (корреляцию) между согласованностью по критическим требованиям стейкхолдеров и достигнутым финансовым результатам (то есть экономической эффективностью).

Вторая – определим зависимость между затратами, понесенными потребителями в тарифе, не связанными с надежностью и независимыми переменными, определяющими их.

Интегрируем результаты в общую схему анализа и оценки согласованности, в котором отразим взаимосвязь в согласованности между стратегией УПА и корпоративной стратегией (рис. 7).

Для решения первой задачи проанализированы технические и экономические индикаторы с 2012 по 2014 гг. по 12 ДЗО распределительного комплекса компании ПАО «Россети».

В рамках предыдущего этапа нами было выявлено, что согласованность между критическими требованиями стейкхолдеров, которые были рассмотрены в рамках 2-х стратегий – стратегия управления производственными активами и корпоративная стратегия – оказывает влияние на экономическую эффективность ДЗО.

В итоге, по результатам исследования были выявлены ключевые проблемы в рамках анализируемых ДЗО на основе индикатора согласованности (факторный анализ) и разработан пул управленческих решений, направленных на достижение баланса интересов по критическим требованиям стейкхолдеров. Результат проведенного анализа представим в табл. 2.

Классифицируем данные управленческие решения на 4 типа.

Первый тип ДЗО – ОАО «ЛенЭнерго» и ОАО «КубаньЭнерго» (высокие инвестиционные затраты) и «ЯнтарьЭнерго», МРСК «Северо-Запада» (инвестиционные затраты ниже средней арифметической). Для первого класса ДЗО предложено в текущей перспективе использовать методологию управления стоимостью всего жизненного цикла и оптимизировать инвестиционные расходы на надежность в среднесрочной перспективе; а для второго класса – в краткосрочной – стратегию замен, а в среднесрочной – методологию Risk Based Management (при достижении целей стейкхолдеров).

Второй тип ДЗО – МРСК «Центра» и МРСК «Урала». Несмотря на высокую степень согласованности требований стейкхолдеров, она достигнута в первую очередь за счет эффекта низкой базы и снижения показателей с «низкой» базы

О

Согласуем:

Тариф и а транспорт электроэнергии и уровень надежности - в рамках корпоративной стратегии

Согласуем:

^ Инвестиции и операционные расходы на надежность и уровень надежности - в рамках стратегии управления производственными активами

ЭЕ

ущерб

Показатели ф4дежи ости:

Удельная аварийность на 1000 единиц оборудования;

Удельный экономический

Рис. 7. Взаимосвязь между согласованностью стейкхолдеров в стратегии управления производственными активами и корпоративной стратегией (составлено авторами)

технологических руб. на 1000 у.е. оборудования; Время устранения технологических нарушений, ч.

«удельная аварийность» и «удельный экономический ущерб». Данным ДЗО рекомендуется использовать стратегию замены оборудования, а в среднесрочной перспективе (при выполнении целей по удельной аварийности и экономическому ущербу от технологических нарушений) использовать методику RISK Based Management.

Третий тип ДЗО – МОЭСК и МРСК «Волги». Данным ДЗО рекомендуется использовать в текущей перспективе методологию RISK BASED Management. Для «МОЭСК» – с целью снижения удельного экономического ущерба; для МРСК «Волги» – с целью сохранения достигнутых ре- зультатов по надежности и экономической эффективности.

Четвертый тип – МРСК «Центра и Приволжья», МРСК «Сибири», МРСК «Юга», МРСК «Северного Кавказа» – ДЗО со средней и низкой степенью согласованности интересов стейкхолдеров по параметрам «надежность» и «затраты на надежность». В среднесрочной перспективе ДЗО рекомендовано использовать стратегию замен (рис. 8).

На основе факторного анализа согласованности требований стейкхолдеров в рамках управления производственными активами были идентифицированы 4 типа ДЗО. Для каждого типа ДЗО

Экономическая эффективность

МОЭСК и МРСК «Волги» -

В краткосрочной перспективе использование методологии RISK BASED Management

МРСК Урала, МРСК Центра -

Низкая

стратегия замен в краткосрочной перспективе до достижения высокого уровня готовности сети нести нагрузки Sдополнительный фактор, учтенный в решении)-, в среднесрочной и долгосрочной перспективе - использование методологии RISK BASED Management;

Я

Высокая

Ленэнерго; Кубаньэнерго -

л

5 н

О

Я

сч

МРСК «Центра и Приволжья», МРСК «Сибири», МРСК «Юга», МРСК «Северного Кавказа» -

методология управления жизненным ЦИКЛОМ актива. Дополнительный фактор, учтенный в методологии -высокие затраты на надежность

использование стратегии замен в среднесрочной перспективе

«Янтарьэнерго», МРСК «Северо-Запада» -

Использование стратегии замен до достижения высокого уровня готовности сети нести нагрузку;

В среднесрочной перспективе переход на методологию RISK BASED Management

Рис. 8. Матрица решений по управлению производственными активами в ДЗО «Россети» (составлено авторами)

Таблица 2

Выявление проблем и разработка управленческих решений по росту согласованности интересов критических стейкхолдеров в рамках управления производственными активами (составлено авторами)

|

ДЗО |

Оценка согласованности |

Выявленные проблемы |

Управленческие решения |

|

|

и В В 2 & О й « св св m д |

н о о к * од ч cd к |

|||

|

1 |

2 |

3 |

4 |

5 |

|

МРСК Центра |

1,00 |

1,00 |

Несмотря на высокую степень удовлетворенности, она достигнута в основном за счет эффекта низкой база и высоких темпов снижения показателей «удельная аварийность» «удельная экономический ущерб» |

Использование стратегии замены оборудования и переход к методологии RISK BASED MANAGEMENT |

Окончание табл. 2

-

1. Использование методологии управления стоимостью актива на всем этапе его жизненного цикла и снижение не первоначальной стоимости, а совокупной стоимости владения («ЛенЭнерго»).

-

2. Использование в текущей перспективе стратегии замен и по достижению баланса интересов по параметрам «надежность» и «издержки на надежность (сумма операционных и инвестиционных издержек)» переход на методологию RISK BASED Management (например, МРСК «Центра»).

-

3. С учетом качества активов и достигнутых результатов по надежности в текущей перспективе использовать методологию RISK BASED Management, основная задача внедрения которой является обеспечение минимального уровня удельного экономического ущерба при согласованных затратах на надежность (например, «МОЭСК»).

В качестве вывода отметим, что в исследовании выявлена положительная корреляция между согласованностью требований стейкхолдерам:

-

> по затратам на надежность и достигнутой надежностью;

-

> уровнем тарифа и достигнутой надежностью в рамках корпоративной стратегии, так как затраты, не связанные с обеспечением надежности, определяются такими независимыми переменными, как «эффект масштаба» и «доля населения в структуре транспорта электроэнергии» с экономической эффективностью.

С учетом экономической эффективности, степени согласованности требований стейкхолдеров в рамках УПА была сформирована матрица решений по управлению активами для каждого из анализируемых ДЗО, которые направлены на рост согласованности требований в среднесрочной перспективе (см. рис. 8).

Список литературы Разработка управленческих решений в области управления производственными активами электросетевой компании

- Волкова И.О. Эффективное управление производственными активами электросетевых компаний: теория и методология. СПб.: Изд-во Политехн. ун-та, 2008. 254 с.

- Woodhouse J. Combining the best bits of RCM, RBI, TPM, TQM, Six-Sigma and other ‘solutions’. The Woodhouse Partnership Ltd., 2003.

- Volkova I.O., Kornienko E. The approach to the asset management strategy choice in electric grid company, in: Energy Production and Management in the21st Century Vol. 1: The Questfor Sustainable Energy. Southampton, WITpress, 2014. Pt. 2, pp. 61-71 DOI: 10.2495/EQ140081

- Редина Е.С. Разработка стратегии управления производственными активами российского энергетического холдинга на основе согласования интересов заинтересованных сторон: маг. дис. М., 2011.

- Agle B.R, Donaldson T., Freeman R.E., Jensen M.C., Mitchell R.K., Wood D.J. Dialogue: Toward Superior Stakeholder Theory. Business Ethics Quarterly, 2008, vol. 18, iss. 2, pp. 153-190 DOI: 10.5840/beq200818214

- Balmer J., Greyser S.A. Managing the Multiple Identities of the Corporation. California Management Review, 2002, vol. 44, no. 3, pp. 72-86 DOI: 10.2307/41166133

- Capasso A. Stakeholder Theory and Corporate Governance: The Role of Intangible Assets. European Corporate Governance Institute Magazine, 2004, no. 10, pp. 34-46.

- Campbell J.D., Reyes-Picknell J.V. Uptime: strategies for excellence in maintenance management, 2nd ed. Productivity Press, 2006.

- Catrinu M., Nordgard D. Integrating risk analysis and multi-criteria decision support under uncertainty in electricity distribution system asset management. Reliability Engineering and System Safety, 2011, vol. 96, pp. 663-670 DOI: 10.1016/j.ress.2010.12.028

- El-Akruti K., Dwight R., ZhangInt T. The strategic role of Engineering Asset Management. J. Production Economics, 2013, vol. 146, pp. 227-239 DOI: 10.1016/j.ijpe.2013.07.002

- Post J.E., Preston L.E., Sachs S. Redefining the Corporation: Stakeholder Management and Organizational Wealth. Stanford, Stanford University Press, 2002.

- Rappaport A. Creating Shareholder Value: A Guide for Managers and Investors. Free Press, 1997. 224 p.

- Rоdriguez M.A., Ricart J.E., Sanchez P. Sustainable Development and Sustainability of Competitive Advantage: A Dynamic and Sustainable View of the Firm: Research Paper. University of Navarra, 2002, no. 462, 20 p.

- Scheffran J. Tools for Stakeholder Assessment and Interaction. Stakeholder dialogues in natural resources management: theory and practice. Springer-Verlag Berlin Heidelberg, 2006, pp. 153-186 DOI: 10.1007/978-3-540-36917-2_6

- Slinger G. Spanning the Gap: The Theoretical Principles Connecting Stakeholder Policies to Business Performance. Centre for Business Research, Department of Applied Economics, Working Paper, University of Cambridge, 1998.

- Ryall M.J. Whole -Life Costing, Maintenance Strategies and Asset Management. Bridge Management. 2nd ed., pp. 355-378.

- Klein P, Mahoney J, McGahan A, Pitelis C. A property rights approach for a stakeholder theory of the firm. Strategic Organization 2012, 10(3): 304-315 DOI: 10.1177/1476127012453108

- Mahoney J., Asher C.C., Mahoney J. Towards a Property Rights Foundation for a Stakeholder Theory of the Firm: Working Paper. Academy of Management Business Policy Strategy Division Symposium, 2004. 41 p.

- Mark S. Reed, Anil Graves, Norman Dandy, Helena Posthumus, Klaus Hubacek, Joe Morris. Who’s in and why? A typology of stakeholder analysis methods for natural resource management. Journal of Environmental Management, 2009, 90, 1933-1949. 2009.01.001 DOI: 10.1016/j.jenvman

- Frooman J. Stakeholder influence strategies. Academy of management review, 1999, vol. 24, no. 2, pp. 191-205.