Развитие финансово-кредитной инфраструктуры сельского хозяйства: эволюционный подход

Автор: Шкарупа Е.А.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 2 т.11, 2023 года.

Бесплатный доступ

Цель статьи заключается в исследовании финансово-кредитной инфраструктуры сельского хозяйства на основе применения эволюционного подхода. Автор уделил внимание становлению эволюционного подхода, определил основные его аспекты, изучил потенциал возможностей, выделил основоположников данного процесса. Попытка исследования финансово-кредитной инфраструктуры сельского хозяйства с позиции эволюционного подхода не только аргументирует значимость ее элементов в контексте поддержки аграриев, а также выявляет проблемы развития, которые необходимо решать в соответствии с современными требованиями. Каждый элемент инфраструктуры специфичен, востребован сельскохозяйственными товаропроизводителями в конкретный период их деятельности. Конкретизировать этапы развития непосредственно финансово-кредитной инфраструктуры сельского хозяйства ввиду асинхронности становления и совершенствования ее институциональных и функциональных элементов не представляется возможным. В статье особое внимание уделено кредитованию и сельскохозяйственному страхованию, дан краткий обзор особенностей выделенных этапов их становления в России. Изучение выделенных элементов финансово-кредитной инфраструктуры сельского хозяйства показало, что в своем становлении и развитии они достигли определенных результатов. Осознавая важность поддержки отрасли, государство выступает ключевым участником, обеспечивающим создание условий для повышения их доступности. Принятие нормативно-правовых документов, периодическая корректировка, уточнение их содержания, увеличение финансирования, наращивание институтов поддержки отрасли доказывают, что государство стремится к созданию условий, обеспечивающих доступ аграриев к финансовой поддержке. Исторические аспекты изучения кредитования и сельскохозяйственного страхования доказывают, что преобразованиям характерны процессы трансформации, модификации, модернизации, обусловленные влиянием различным факторов, степенью вмешательства государства.

Государство, кредитование, модернизация, модификация, развитие, сельскохозяйственное страхование, субсидирование, трансформация, финансово-кредитная инфраструктура, эволюционный подход

Короткий адрес: https://sciup.org/149143850

IDR: 149143850 | УДК: 338.434 | DOI: 10.15688/re.volsu.2023.2.9

Development of financial credit infrastructure of agriculture: evolutionary approach

The purpose of the article is to study the financial credit infrastructure of agriculture based on the application of evolutionary approach. In the article, the author paid attention to the development of evolutionary approach, present the founders of this process, determined its main elements, and studied its potential. An attempt to study the financial and credit infrastructure of agriculture from evolutionary approach not only argues for the importance of its elements in the context of farmers’ support, and also identifies development problems that need to be solved in accordance with modern requirements. Each element of infrastructure is specific, demanded by agricultural producers at a definite period of their activity. It is not possible to specify the stages of the development of agricultural financial and credit infrastructure directly due to the asynchronousness of the formation and improvement of its institutional and functional elements. Particular attention is paid to lending and agricultural insurance. The article presents a brief overview of the features of the identified stages of their development in Russia. The study of the selected elements of financial and credit infrastructure of agriculture showed that in their formation and development they achieved certain results. Realizing the importance of industry’s support, the government is a key participant in ensuring the creation of conditions for their accessibility growth. The adoption of laws, periodic correction and clarification of their content, increased funding, appearance of industry support institutions prove that the state is striving to create conditions that provide farmers with access to financial support. The historical aspects of the study of lending and agricultural insurance prove that transformations are characterized by processes of transformation, modification, modernization due to the influence of various factors, the degree of government intervention.

Текст научной статьи Развитие финансово-кредитной инфраструктуры сельского хозяйства: эволюционный подход

DOI:

Изучение финансово-кредитной инфраструктуры сельского хозяйства с позиции эволюционного подхода дает возможности определить значимость того или иного ее элемента, выявить существующие проблемы и определить целевые ориентиры по их возможному разрешению.

Финансово-кредитная инфраструктура сельского хозяйства характеризуется фрагментарностью развития. Выделить четкие временные периоды развития непосредственно всей финансовокредитной инфраструктуры сельского хозяйства в целом не предоставляется возможным, поскольку каждый элемент ее имеет свою специфику развития, характеризующуюся последовательными процессами трансформации, модификации и модернизации, обусловленную влиянием различных факторов, степенью вмешательства государства.

Эволюционный подход: история возникновения, основные аспекты, потенциал возможностей

Эволюционная теория Ч. Дарвина выступила базисом применения указанного подхода при анализе развития социально-экономических систем. В рамках данной теории эволюция трактуется, как «естественный процесс развития, сопровождающийся изменением, формированием адаптаций, преобразованием, видообразованием и вымиранием видов, экосистем и биосферы в целом» [Darwin, 1859].

Работы Т.Б. Веблена и Й.А. Шумпетера стали первыми экономическими исследованиями, которые представили «эволюционный подход». Т.Б. Веблен изучает процесс эволюции посредством естественного отбора институтов в борьбе за свое существование. По мнению автора, исследования о возникновении и развитии экономических институтов и есть наука об эволюции [Веблен, 1984].

Рассуждая о сущности данного процесса, Й.А. Шумпетер конкретизирует «новаторов», занявших «освободившуюся нишу» при вытес-нии консерваторов из среды социально-экономического взаимодействия.

Следующий этап эволюции ознаменован трансформацией, далее происходит процесс адаптации, за которым следует новый виток экономического развития [Шумпетер, 2008].

Позиция О.В. Иншакова относительно данного вопроса позволяет увидеть по-новому и внутренние связи наук о «человеческом доме» или экосистеме [Иншаков, 2004: 51].

Важно подчеркнуть, что потенциал «эволюционного подхода не предполагает отрицание наследия экономической науки, а справедливо отмечено о необходимости критической переработки этого наследия, выбрав полезное и лучшее для движения вперед на основе накопления исследовательского опыта» [Иншаков, 2004: 48].

Важность временного подхода в исследовании инфраструктуры обусловлена тем, что доказывает «необратимость эволюции во времени и показывает разную скорость протекания в рамках различных видов и элементов инфраструктуры» [Русскова, 2008: 19].

Потенциал эволюционного подхода в изучении финансово-кредитной инфраструктуры сельского хозяйства

Современные вызовы и реалии развития российской экономики диктуют требования к деятельности аграриев, что объективно доказывает необходимость постоянного совершенствования элементов финансово-кредитной инфраструктуры сельского хозяйства с позиции их доступности.

Говорить о приоритетности развития того или иного элемента финансово-кредитной инфраструктуры нецелесообразно, поскольку каждый представляет свою значимость для аграриев в конкретный момент. В рамках настоящего исследования уделим внимание эволюции кредитования и сельскохозяйственного страхования.

Становление современной системы кредитования сельского хозяйства датируется реформами конца 1980-х годов. В 1991 г. создается Агропромбанк. Выступая кредитором целевого назначения, он находился в собственности государства, на которое в свою очередь была возложена обязанность по субсидированию процентных ставок, а покрытие убытков осуществлялось федеральным бюджетом. Увеличение убытков к концу 1993 г. предопределило отмену льготных кредитов.

Введение механизма товарного кредитования в 1995 г. можно отнести к новому этапу развития данной формы поддержки аграриев. Сельскохозяйственные товаропроизводители получали товары от поставщиков ресурсов, при этом отсутствовал какой-либо встречный платеж. Государство занималось долгами посредством списывания налогов, необходимых к уплате непосредственно самими поставщиками. Такая система однозначно выступала дестимулирующим фактором развития негосударственных источников реализации продукции отрасли [Тимофеева, 2005]. Она прекратила свое существование на федеральном уровне в конце 1996 года.

Принятие закона о государственном регулировании АПК (1997 г.) послужило отправной точкой введения льготного кредитования, осуществление которого происходило как посредством привлечения ресурсов бюджета, так и средств коммерческих банков.

Созданный в том же году Фонд льготного кредитования АПК стал получателем бюджетных средств. Данный Фонд выступил каналом предоставления средств аграриям, те, в свою очередь, возвращали денежные средства до конца финансового года.

С 2000 г. вновь произошли изменения и стала действовать система компенсации процентных ставок по кредитам. Так, аграрии при получении кредита могли воспользоваться правом его компенсирования из средств федерального бюджета в размере 2/ 3 ставки рефинансирования. Это в некоторой степени решило проблему нехватки оборотных средств, пополнение которых и осуществлялось преимущественно посредством краткосрочного кредитования.

По сравнению с Фондом льготного кредитования механизму субсидирования процентных ставок характерен более прогрессивный характер [Тимофеева, 2005]. На Правительство не возлагались обязанности по выбору получателей кредита. Вопросы кредитных рисков были в компетенции коммерческих банков, что создавало стимулирующие условия с позиции совершенствования опыта оценки сельскохозяйственных проектов и возможных рисков.

В этом же году Правительством возрожден ОАО «Россельхозбанк», который выполнял роль проводника доведения бюджетных средств до сельскохозяйственных товаропроизводителей через программы лизинга, страхования урожая, программы льготного кредитования.

Значимость указанной отрасли предопределила реализацию приоритетного национального проекта «Развитие АПК». Главным постулатом стало увеличение масштабов инвестиций, реализация которых осуществлялась посредством субсидирования процентной ставки в размере 2/3 ставки рефинансирования ЦБ РФ по кредитам коммерческих банков на срок до восьми лет на строительство и модернизацию животноводческих комплексов. Проект выступил импульсом модернизации финансово-кредитной инфраструктуры сельского хозяйства.

Конец 2006 г. стал важным периодом в развитии АПК, были намечены определенные действия по доступности финансово-кредитной инфраструктуры сельского хозяйства. Основанием таких мер стал принятый Федеральный закон о развитии сельского хозяйства. Субсидирование процентной ставки по кредитам коммерческих банков доказало свою значимость и сохранилось как главный инструмент поддержки.

Значимость сельского хозяйства с позиции сохранения и укрепления продовольственной безопасности, поиск дополнительных источников финансового обеспечения отрасли, назревшая необходимость корректировки некоторых форм поддержки отрасли предопределили реализацию Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008–2012 гг. (далее – Программа).

Так, Программа получила широкую апробацию (географический и временной охват), зарекомендовала себя в первую очередь с позиции выполнения показателей и четкого алгоритма поддержки агропромышленного комплекса, была пролонгирована до 2020 г., далее до 2030 года. Цели и задачи Программы модифицируются, что обусловлено необходимостью их достижения и решения в соответствии с современными требованиями. Вызовы российской экономики выступают причиной периодических изменений содержательного наполнения Программы.

Таким образом, с уверенностью можно считать, что на протяжении последних 15 лет Программа выступает базисным механизмом, содержательное наполнение которого создает условия для взаимодействия государства и аграриев с позиции финансового обеспечения.

В 2017 г. трансформация форм финансового обеспечения отрасли предопределила введение «единой субсидии» (интеграция всех существующих обособленно ранее субсидий). Несмотря на рост объемов субсидий в 2017 г., процесс получения средств аграриями усложнился.

Модификация принципов кредитования отрасли выступила достаточно спорным новшеством. Ограниченный лимит льготного кредитования выступил дестимулирующим фактором в доступности данной формы поддержки.

С 2020 г. в России механизм субсидирования опять подвергся изменениям. Происходит замена некоторых действующих ранее форм поддержки на новый формат субсидий. На компенсирующую субсидию могут претендовать все регионы страны (поддержка сельскохозяйственного производства по отдельным отраслям растениеводства и животноводства), на стимулирующую – только те, которые определили приоритетные отрасли развития АПК [Шкарупа, Аникина, 2020].

Министерство сельского хозяйство продолжает совершенствовать механизмы финансовой поддержки. Так, с 2023 г. изменен порядок предоставления «компенсирующей» и «стимулирующей» субсидий.

Упрощение расчетов лимитов на страхование произошло в «компенсирующей» субсидии.

Кумулятивный объем страховой премии в среднем за 3 предыдущих года будет выступать основой распределения средств по регионам. Что касается изменений в стимулирующей субсидии, то скорректирован принцип расчета лимитов по приоритетам (речь идет об использовании отчетных, а не плановых значений показателей). Не более 2 раз в год разрешено перераспределять средства между приоритетными направлениями. Включение самозанятых граждан, ведущих ЛПХ, в список получателей субсидий стало важным изменением представленного механизма. Сельскохозяйственные кооперативы и семейные фермы получили возможность получения грантов по созданию рабочих мест (одно рабочее место на каждые 10 млн руб.) по упрощенным требованиям.

Экономико-политическая нестабильность в стране и введенные санкции обозначили новые тренды развития сельского хозяйства. Для отрасли это означает обеспечение неизбежных процессов, стимулирующих импортозамещение и наращивание экспортного потенциала страны с позиции диверсификационных компонентов.

Это обязывает модифицировать политику по созданию условий обеспечения устойчивого развития сельского хозяйства с позиции доступности финансовых ресурсов. Поэтому с 2023 г. реализация нового федерального проекта с объемом финансирования 5 млрд руб. направлена на поддержку овощеводства.

Следующим по своей значимости выделим сельскохозяйственное страхование и проследим его эволюционные позиции. С 1990 г. характер сельскохозяйственного страхования становится добровольным, но страховыми компаниями увеличены страховых взносы на 40– 80 %, что выступило дестимулирующим фактором развития данной формы поддержки аграриев и снизило количество заключенных договоров. Такие меры фактически доказывают трансформацию сферы сельскохозяйственного страхования. С этого периода происходит наращивание институционального компонента указанной инфраструктуры.

Институты предоставления услуг агрострахования стали носить специализированный характер, расширялась сеть региональных филиалов. Ключевым моментом данного обстоятельства можно определить развитие конкуренции на рынке данной формы поддержки, что повлекло за собой расширение видов предоставляемых услуг, снижение страховых тарифов и др.

В 1993 г. наблюдается возврат к сельскохозяйственному страхованию, осуществляемому при государственной поддержке. Планировалось предоставление субсидии за счет средств бюджета до 50 %. Однако возникали проблемы с достижением данного показателя; выделенных федеральных средств было недостаточно. Результатом такого нововведения за 1993–1998 гг. стал охват страхования только 5–11 % [Тимофеева, 2005].

Принятие в 1997 г. ФЗ № 100 «О государственном регулировании агропромышленного производства» повлекло за собой изменения в части уплаты страховых платежей. На аграриев была возложена обязанность по уплате 50 % страховых платежей, вторую половину федеральный бюджет перечислял страховым компаниям [Федеральный закон РФ № 100, 1997].

Такие условия софинансирования страховых платежей со стороны государства были достаточно неотрегулированными, что неблагоприятно сказывалось на доступности сельскохозяйственного страхования [Тимофеева, 2005]. Следующий этап развития системы агрострахования приходится на 2001 год. Принятие Постановления «О государственной поддержке страхования в сфере агропромышленного производства» выступило основным документом, определяющим условия субсидируемого страхования урожая сельскохозяйственных культур и многолетних насаждений, утверждены региональные страховые тарифы [Тимофеева, 2005; Постановление Правительства РФ № 758, 2001].

Продолжает совершенствоваться институциональный компонент финансово-кредитной инфраструктуры сельского хозяйства. В 2003 г. создано Федеральное агентство по государственной поддержке страхования в сфере агропромышленного производства. С 2004 г. изменения коснулись порядка уплаты взносов: изначально происходила полная оплата страхового взноса, после подачи документов аграрии получали компенсацию из бюджета в размере 50 %. Так, установленные правила в 2004 г. не претерпели существенных изменений в документах 2009–2010 годов.

Принятие новых нормативно-правовых документов, носящих стратегический характер, выступило базисом дальнейшего развитие агрострахования. Эта форма поддержки нашла свое отражение в реализуемой с 2008 г. Программе.

Новая ступень в развитии агрострахования связана с разработкой «Концепции совершенствования сельскохозяйственного страхования, осуще- ствляемого с государственной поддержкой, на период до 2020 г.» Главным принципом документа стала государственная поддержка с акцентом на возможность предоставления аграриям страховых услуг и страховой комплексной защиты [Концепция совершенствования ... , 2023].

С 2012 г. также наблюдались корректировки условий государственной поддержки агрострахования, связанные с некоторыми изменениями в нормативно-правовых документах. Перечисление 50 % страховой премии на счета страховщиков из бюджетных средств выступило стимулирующим фактором, смягчающим деятельность аграриев. Участие в объединении агростраховщиков и передача части своих рисков в перестрахование обеспечивало и повышало ответственность страховых компаний. С этого момента формируется институт независимой экспертизы, объемы государственной поддержки отрасли носят плановый характер [Образцова, Агибалов, 2019].

В 2016 г. происходят очередные изменения на рынке сельскохозяйственного страхования, связанные с обязательным членством в национальном союзе агростраховщиков (НСА), для тех страховых компаний, которые претендуют на предоставление услуг с государственной поддержкой. С 2017 г. расходы государства на сельскохозяйственное страхование вошли в состав единой субсидии, что вызвало проблемы в доступности данной формы поддержки.

Наблюдались ситуации распределения средств единой субсидии по остаточному принципу, в первую очередь на производственные нужды отрасли различных регионов, что стало причиной сокращения масштабов сельскохозяйственного страхования с государственной поддержкой [Шкарупа, Аникина, 2020].

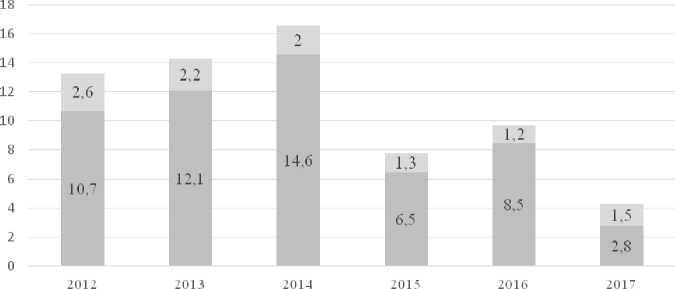

С уверенностью можно сказать, что 2017 г. стал критическим для аграриев. Наблюдаемое достаточно резкое снижение сельскохозяйственного страхования с позиции его доступности выступило сигналом для государства к пересмотру подхода реализации «единой субсидии» (см. рис. 1).

В 2018 г. происходят серьезные изменения, заключающиеся в отмене порога гибели урожая и посадок многолетних насаждений, изменении страховых сумм, возможности страхования конкретных рисков, расширении перечня страховых событий и др.

Существенные изменения (конец 2018 г.) относительно сферы сельскохозяйственного стра- хования выступили неким импульсом в оживлении данного рынка. Так, была расширена возможность страхования отдельных рисков, порог гибели урожая отменен, произошло увеличение максимально возможной франшизы до 50 % [Шкарупа, Аникина, 2020].

Это вызывало спрос на агрострахование, и в 2019 г. динамика страхования почти достигла уровня 2016 года.

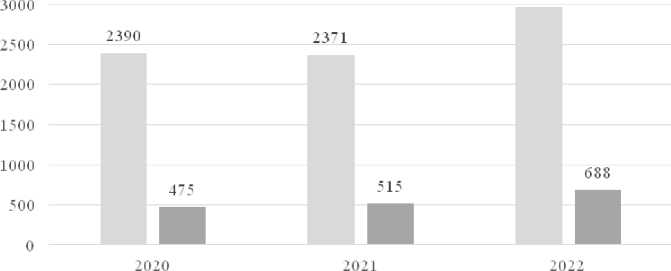

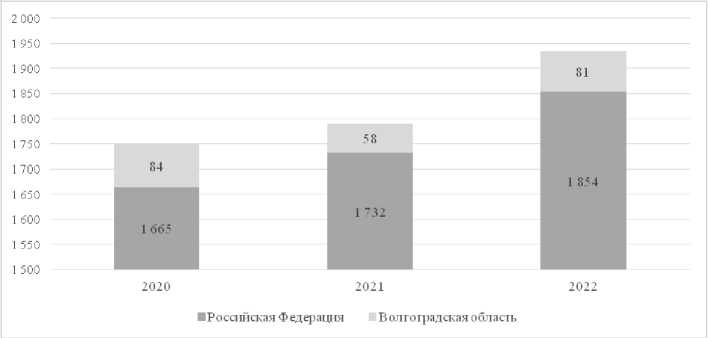

Важным этапом развития сельскохозяйственного страхования стали 2019–2022 годы. Внесения изменений в законодательство зафиксировали государственную поддержку данной формы в системе субсидирования АПК на нормативном уровне. Выделяемые из федерального бюджета субсидии имели положительную динамику. Данные рисунков 2 и 3 демонстри- руют оживление рынка сельскохозяйственного страхования.

В 2022 г. Волгоградская область вошла в топ-10 лидеров регионов по количеству товаропроизводителей, которые получили субсидии, заняв 8-е место в рейтинге. В 2021 г. области отведено 9-e место по данному показателю, в 2020 г. – 5-e.

Заключение

Изучение элементов финансово-кредитной инфраструктуры сельского хозяйства на основе эволюционного подхода позволило сделать выводы, что их становлению и развитию несвойственна одновременность. Анализ и оценка нормативноправовых документов, работы ученых, исследующих данные элементы, позволили определить

с государ ственой поддержкой I без государ ственной поддержки

Рис. 1. Динамика развития рынка агрострахования в России в 2012–2017 гг., млрд руб.

Примечание. Составлено по: [Образцова, Агибалов, 2019].

2 965

Стр ахованиеур ожая сельскохозяйственных культур и посадок многолетних насаждений

Стр ах ов ани е с ельскохозяй сгв енных жив отных

Рис. 2. Динамика количества просубсидированных договоров за 2020–2022 гг., шт.

Примечание. Составлено по: [Федеральное агентство ... , 2023].

Рис. 3. Динамика количества сельскохозяйственных товаропроизводителей, до которых доведены субсидии, шт. Примечание. Составлено по: [Федеральное агентство ... , 2023].

основные этапы их становления в России, обозначив временные рамки. Периодические преобразования, корректировка функциональных возможностей со стороны институциональных составляющих инфраструктуры доказывают необходимость решения выявленных ранее проблем. Каждому этапу свойственна своя специфика, обозначены границы участия государства.

Понимая важность в создании условий, обеспечивающих доступность финансово-кредитной инфраструктуры сельского хозяйства, задача государства состоит в постоянном совершенствовании мер финансовой поддержки, особенно это важно в современных условиях экономико-политической нестабильности.

Список литературы Развитие финансово-кредитной инфраструктуры сельского хозяйства: эволюционный подход

- Веблен Т. Б., 1984. Теория праздного класса. М.: Прогресс. 194 с.

- Иншаков О. В., 2004. Потенциал эволюционного подхода в экономической науке современной России // Экономическая наука современной России. № 4. С. 42–52.

- Концепция совершенствования сельскохозяйственного страхования, осуществляемого с государственной поддержкой на период до 2020 года, 2023. URL: https://media.rspp.ru/document/1/4/3/439352488b9d78ffdacfb4410a238ddb.pdf

- Образцова О. А., Агибалов А. В., 2019. Становление и развитие современной системы агрострахования в России // Вестник Воронежского государственного аграрного университета. Т. 12, № 4 (63). С. 203–215. DOI: 10.17238/issn2071-2243.2019.4.203

- Постановление Правительства Российской Федерации «О государственной поддержке страхования в сфере агропромышленного производства» от 1 ноября 2001 г. № 758, 2001. URL: https://www.consultant.ru/document/cons_doc_LAW_33877/ca1820d99f2c758e82d835816b28c0a34417dc33/

- Русскова Е. Г., 2008. Инфраструктура рыночного хозяйства во временном континууме // Вестник Волгоградского государственного университета. Серия 3, Экономика. Экология. № 1 (12). С. 14–19.

- Тимофеева Г. В., 2005. Развитие интегральной инфраструктуры АПК России: тенденции и механизмы. Волгоград: Изд-во ВолГУ. 384 с.

- Федеральное агентство по государственной поддержке деятельности агропромышленного комплекса, 2023. URL: http://www.fagps.ru/

- Федеральный закон РФ «О государственном регулировании агропромышленного производства» от 14 июля 1997 г. № 100-ФЗ, 1997. URL: https://www.consultant.ru/document/cons_doc_ LAW_15203/

- Шкарупа Е. А., Аникина И. Д., 2020. Развитие сельско-хозяйственного страхования растениеводства в регионах Юга России // Региональная экономика. Юг России. Т. 8, № 2. С. 183–194. DOI: https://doi.org/10.15688/re.volsu.2020.2.17

- Шумпетер Й. A., 2008. Теория экономического развития. М.: Директмедиа Паблишинг. 400 с.

- Darwin C. R., 1859. On the Origin of Species by Means of Natural Selection. London: Murray. URL: https://laurieximenez.files.wordpress.com/2019/04/theorigin-of-species_charles-darwin.pdf