Развитие предпринимательской структуры путем повышения капитализации Гудвилла

Автор: Дудин М.Н., Нижегородцев Р.М., Секерин В.Д.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Статья в выпуске: 1 (28), 2016 года.

Бесплатный доступ

В контексте трансформации экономики от индустриальной к постиндустриальной возрастает роль интел- лектуального капитала, что отражается в значительной разнице между рыночной и балансовой стоимостью капи- тала предпринимательских структур. Это делает исследование такой специфической экономической категории, как гудвилл, актуальным и перспективным. Целью статьи является исследование направлений развития предпринима- тельской структуры путем повышения капитализации гудвилла. Методической основой являются сравнительный и морфологический методы анализа. Исследованы сущность и содержание экономических категорий «гудвилл» и«капитализация», определена взаимосвязь гудвилла и интеллектуального капитала предпринимательской струк- туры. Выявлено, что наиболее значительными составляющими гудвилла являются такие факторы, как деловые связи, престиж торговых марок, качество менеджмента и технологий управления, деловая репутация предприни- мательской структуры. Значительная часть рыночной стоимости компании в современной экономике создается именно благодаря эффективному использованию интеллектуального капитала. Финансирование инновационных проектов, поддержка эффективной маркетинговой политики требуют значительных инвестиций в нематериальные активы. Таким образом, внутренне созданный гудвилл становится доминирующим фактором, который положен в основу рыночной цены компании и ее капитализации. Практическое применение результатов данной работы поз- волит активизировать направленность предпринимательских структур на инновационно-интеллектуальную дея- тельность, что, в свою очередь, поможет компаниям достичь более высокой конкурентоспособности в условиях постиндустриального рынка.

Постиндустриальная экономика, нематериальные активы, гудвилл, капитализация гудвилла, предпринимательская структура, стратегическое развитие

Короткий адрес: https://sciup.org/147201510

IDR: 147201510 | УДК: 338:330.1

Development of business entities by increasing capitalization of Goodwill

In the context of the economy’s transformation from its industrial to post-industrial form, the role of intellectu- al capital is getting more important, which is reflected in a significant difference between the market value and book value of capital of business entities. Therefore, study of such a specific economic category as goodwill is of great cur- rent interest. The article is aimed at studying directions for development of business entities by increasing capitalization of goodwill. The methodical framework of the article is based on contrastive and morphological methods of analysis. The nature and the content of economic categories "goodwill" and "capitalization" have been analyzed, the relationship between goodwill and intellectual capital of business entities have been defined. It has been found that the most signifi- cant components of goodwill are such factors as business relations, brand prestige, quality of management and man- agement technologies, business reputation of entities. In today’s economy a significant part of a company’s market value is created due to the efficient use of intellectual capital. Financing of innovative projects and support for effective marketing policy require significant investments into intangible assets. Thus, internally generated goodwill becomes the dominant factor, basic for the company’s market value and its capitalization. Practical application of the results of this work will make it possible to foster business entities’ focusing on innovative and intellectual activity, which will help companies to achieve greater competitiveness in the post-industrial market.

Текст научной статьи Развитие предпринимательской структуры путем повышения капитализации Гудвилла

Переход от индустриальной экономики к «экономике знаний» закономерно изменяет экономические и социальные отношения в обществе. Данная тенденция проявляется в том, что положение компании на рынке определяется эффективностью использования не только производственных активов и денежных ресурсов, но и нематериальных активов, качеством управления нефинансовыми рисками, то есть возрастает роль интеллектуального капитала. В результате наблюдается тенденция к увеличению разрыва между рыночной и балансовой стоимостью капитала предпринимательских структур, что при- водит к повышению значимости и актуальности исследования такой особой экономической и бухгалтерской категории, как гудвилл [23].

Понятие «гудвилл» происходит от английского слова goodwill , что означает «хорошая воля» («добрая воля»), то есть традиционно покупка (приобретение) компании осуществлялась с соответствующей денежной переплатой по доброй воле (без принуждения) покупателя. В зарубежной практике гудвилл широко применяется как объект бухгалтерского и налогового учета. Он выражается в денежном эквиваленте как разность между продажной

ценой предприятия и его балансовой стоимостью. Таким образом, гудвилл часто рассматривают в качестве стоимостного измерителя деловой репутации предприятия. Основные составляющие гудвилла включают в себя технологии, ноу-хау, фирменные наименования, компетенции и знания персонала, базы данных, удачное местоположение, бизнес-связи и т.д. Фактически основой гудвилла является интеллектуальный капитал компании и его персонала. Управление гудвиллом – это не разовое мероприятие, а непрерывный процесс, имеющий логические этапы, которые необходимо соблюдать (от формирования имиджа, деловой репутации и поиска ключевой репутационной аудитории до оценки и коррекции своего поведения).

Однозначного эквивалента английского слова goodwill российская практика деловой коммуникации пока не выработала. Большинство специалистов предпочитает ограничиваться абстрактным сочетанием «деловая репутация». Согласно стандартам российского бухгалтерского учета положительную деловую репутацию следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод в связи с приобретенными неидентифицируемыми активами, и учитывать в качестве отдельного инвентарного объекта. При этом приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности организации). Следовательно, «гудвилл» как деловая репутация предприятия, его хорошее имя, взаимоотношения с клиентами, уровень подготовки персонала является важной составляющей стоимости предприятия. Гудвилл – это вполне осязаемая величина, имеющая реальную стоимость в балансе предприятия.

В этой связи представляется целесообразным назвать наиболее часто упоминаемые элементы, составляющие гудвилл. К ним обычно относят высокий профессионализм команды менеджеров; отличные отношения в трудовом коллективе; наличие тренинговых программ для персонала; прочные связи с клиентами и контрагентами; хорошие связи с административными органами (административный ресурс); удачность места расположения бизнеса; знание новых технологий; наличие прав на товарные знаки, созданные бренды; деловую репутацию и проч.

Роберт Ф. Рейли и Роберт П. Швайс выделяют три компонента гудвилла, которые могут рассматриваться в качестве факторов возникновения гудвилла [17].

Первый компонент – существование имеющихся на месте и готовых для использования операционных активов бизнеса. Эти элементы предпринимательской структуры включают капитал (например, оборудование), рабочую силу (например, работников) и координацию (например, менеджмент). Благодаря тому что эти компоненты собраны в одном месте и функционируют как единое целое, формируется дополнительная ценность компании.

Второй компонент гудвилла – это существование избыточной экономической прибыли. Избыточная экономическая прибыль представляет собой прибыль компании свыше средней величины прибыли в этой отрасли. Этот компонент гудвилла не может быть конкретно отнесен на какие-либо материальные или идентифицированные нематериальные активы рассматриваемой предпринимательской структуры. Однако чаще всего избыточная прибыль имеет рентную природу и выступает «превращенной формой» дифференциальной ренты, наличие которой вытекает из дифференциации индивидуальных условий производства и осуществления хозяйственной деятельности. Например, фирма с хорошей репутацией может получить кредит под более низкий процент, даже при наличии страновых рисков, что порождает избыточную прибыль.

Третий компонент гудвилла – это ожидание будущих событий, которые не имеют прямой связи с текущими операциями рассматриваемой предпринимательской структуры (будущие капиталовложения, будущие слияния и поглощения, будущие товары или услуги, будущие заказчики или клиенты).

Возникновение гудвилла в процессе предпринимательской деятельности вызвано влиянием внутренних и внешних факторов. Эти внутренние и внешние факторы тесно переплетаются. Например, традиционно (и не без оснований) считается, что управление цепочкой создания ценности является внутренним фактором успеха бизнес-единиц. В то же время управление созданием ценности предполагает, что фирма принимает решение, какая часть ценности конечного блага создается внутри самой фирмы, а какая выносится на аутсорсинг. Тем самым взаимодействие с контрагентами (а оно, без сомнения, относится к внешним факторам предпринимательской деятельности) оказывается сопряжено с управлением созданием ценности. При этом к контрагентам относятся не только поставщики и смежники, но также дилеры, поручители (гаранты), финансовые посредники, консультанты в различных областях.

На основе этих умозаключений можно утверждать, что гудвилл является показателем, характеризующим деятельность любой предпринимательской структуры в любое время независимо от того, является он положительным или отрицательным.

Поэтому для предприятия чрезвычайно важно управлять стоимостью гудвилла, так как он уже является активом компании и позволяет приобрести дополнительные конкурентные преимущества и занять лучшую позицию на рынке.

Отсюда можно сделать вывод о том, что гудвилл, как и деловая репутация, является нематериальным активом современной предпринимательской структуры (компании, фирмы, предприятия), который имеет для нее стратегическую значимость, а, следовательно, относится к числу стратегических активов.

Следует отметить, что понятие «стратегические активы» пришло в современную экономическую науку из ресурсной теории, получившей распространение в стратегическом менеджменте благодаря работам Б. Вернерфельта, Р. Румельта, Дж. Барни.

Принадлежность активов компании к группе стратегических, то есть таких, которые обеспечивают получение устойчивых конкурентных преимуществ, целесообразно определять по четырем критериям, предложенным Дж. Барни [22], а именно:

– ценность для организации;

– отсутствие заменителей;

– сложность или невозможность копирования или воспроизведения;

– редкость среди активов конкурентов.

Соответствует ли этим критериям гудвилл? Как показано выше, данный актив является ценным для предпринимательских структур. Поэтому репутация может оказаться важнее (и даже больше по объему) по сравнению с другими составляющими рыночной стоимости компании. У некоторых компаний, например Microsoft и Yahoo , эта доля превышает 80% стоимости.

Гудвилл нельзя скопировать или заменить: это уникальная характеристика каждой компании, которая возникает в результате ее сложно повторяющейся деятельности по созданию продукта и ценностей при определенных условиях функционирования.

Гудвилл для компании является редким и уникальным активом, который невозможно купить или получить без приложения определенных усилий. Он приобретается в процессе развития и неотделим от самой предпринимательской структуры.

В российской практике в состав гудвилла, как правило, включают только нематериальные активы, неотделимые от производства – репутация компании, достижения в сфере рекламы и паблик рилейшнз, географические преимущества, уровень квалификации персонала, состав клиентской базы. Однако единого мнения по этому поводу пока не существует. Ведь сюда можно включить также индивидуальную квалификацию отдельных специалистов, наличие авторских прав и патентов, торговые марки и фирменные знаки, привлекающие новых клиентов.

На сегодняшний день все российские предприятия можно разделить на три группы: к первой группе относятся те компании, в которых гудвилл еще не определен как фактор, влияющий на прибыль; ко второй – бизнес, где гудвилл уже имеет значительный вес, но не является основной составляющей стоимости; а к третьей группе специалисты относят те предприятия, в которых гудвилл составляет значительную часть общей стоимости компании.

Для руководителей, стремящихся увеличить стоимость своих компаний, использование оценки гудвилла имеет стратегическое значение, особенно если предприятие переходит на отчетность по МСФО. Стоит понимать, что понятие «гудвилл» – это не замена слов «репутация», «надежность» и т. д. Ни в коем случае нельзя приравнивать добавленную стоимость к гудвиллу. Необходимо помнить, что понятие «гудвилл» в русском языке появилось недавно и не имеет однозначного синонима. На данный момент оно включает в себя достаточно много определений – как устоявшихся, так и постоянно возникающих, но неизменно определяющих успешный бизнес.

В контексте современного становления российской бизнес-деятельности гудвилл приобретает все большее значение. Руководители предприятий ориентируются на увеличение стоимости своих компаний как на основную стратегическую задачу. Сильный гудвилл может быть важнейшим фактором, генерирующим прибыль. Есть целый ряд видов деятельности, где гудвилл составляет основу цены компании. Так, например, происходит у таких известных компаний, как Montblanc , Rolex , Bentley , Ferrari .

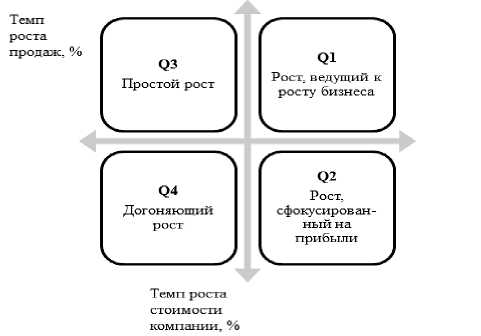

Как отмечает И.В. Ивашковская, в ракурсе концепции VBM (системы управления стоимостью компании Value-Based Management , в переводе с английского дословно – управление, основанное на ценности) возникает новое видение развития предпринимательских структур, которое автор обозначает, как «многомерный рост» [9]. Владельцам компании необходим рост, ведущий к повышению стоимости их «доли пирога», как показано в ячейке Q1 (рис. 1).

В зависимости от конкретного механизма прироста капитализации ученые различают три ее формы:

-

- реальная капитализация;

-

- маркетинговая (субъективная) капитализация;

-

- рыночная (фиктивная) капитализация [3].

Все указанные формы капитализации отражаются в балансе компании через прирост собственных финансовых ресурсов, однако имеют различные источники происхождения и различные методы и инструменты инициации [1].

Максимизация стоимости представляет собой ключевую цель деятельности большинства крупнейших предпринимательских структур России. При этом абсолютное большинство топ-менеджеров выражают согласие с гипотезой о том, что стратегия играет основополагающую роль в максимизации стоимости компании, однако далеко не все из них реализуют данные принципы на практике. Фирмы, демонстрирующие более высокие финансовые показатели (отношение выручки к активам, относительные показатели прибыли), получают более высокую рыночную оценку, в то время как капиталоемкость компании негативно сказывается на ее рыночной стоимости.

По мнению О.В. Нифаевой и А.В. Гасина, с точки зрения собственников компании ценность бизнеса эквивалентна его акционерной стоимости. Вместе с тем, по их мнению, сама по себе «высокая доходность ценных бумаг в оторванности финансового сектора от реальной экономики не может служить адекватным критерием стоимости бизнеса, так как рыночная стоимость акций формируется под воздействием многих факторов, в том числе случайных, конъюнктурных» [21].

Рис. 1. Матрица качества роста стоимости компаний

Большинство авторов сходятся во мнении, что значимыми для повышения рыночной стоимости факторами могут быть множество внутренних параметров компании и ее окружающей среды. При этом значимость каждого из этих факторов не является фиксированной цифрой и может изменяться со временем.

В современном социуме именно знания и уникальные умения обеспечивают отличие одной предпринимательской структуры от другой, поскольку дают компании возможность стратегического развития и приобретения конкурентных преимуществ. В итоге именно стоимость интеллектуального капитала, воплощенного в работниках компании или в их коллективах как совокупность знаний, квалификации, новаторства, система ценностей, культура и философия компании, которые не могут быть скопированы или воспроизведены в другой, позволяет владельцам бизнеса получить его рыночную ценность, значительно превышающую фактическую стоимость материальных ресурсов. Это в корне отличает современную ситуацию от условий индустриального общества.

Современные тенденции развития постиндустриальной экономики («экономики знаний») отражают тот факт, что рыночная позиция предприятия определяется эффективностью использования не только имущества и финансовых ресурсов, но и нематериальных активов, таких как трудовые ресурсы, качество менеджмента, инновационные технологии и т.п. В итоге тенденция к увеличению разрыва между рыночной и балансовой стоимостью капитала предпринимательских структур делает актуальным и своевременным изучение и переосмысление экономической категории «гудвилл» как важного фактора развития современного бизнеса [23].

В целом в научной литературе гудвилл чаще всего трактуется как условная стоимость деловых связей фирмы, ее накопленных нематериальных активов, таких как престиж торговой марки, практический опыт, know-how, постоянные клиенты, деловые связи; вид промышленной собственности, нематериальный актив предприятия; результат применения лучших управленческих качеств, доминирующего положения на рынке сбыта продукции (работ, услуг), новых технологий [1; 6; 12; 18; 26].

Использование нематериальных активов экономическими субъектами любого иерархического уровня является необходимым условием реализации стратегии их инновационного развития, формирования инвестиционной привлекательности и обеспечения позиций на рынках капиталов.

В 2009 г. учеными М. Кастеделло и К. Клинбейлом [25] был проведен мониторинг влияния гудвилла и нематериальных активов на стоимость бизнеса. Они исследовали различные компании в 14 секторах экономики, а именно автомобилестроении, строительстве, химической промышленности, производстве компьютеров и полупроводников, продуктов массового потребления, производстве энергии, развлечений и СМИ, в сфере финансов, производстве промышленной продукции, Интернет-бизнесе и электронном бизнесе, медицине, программном обеспечении, телекоммуникациях, транспорте и логистике. По данным исследований доля гудвилла в структуре стоимости компании составляла от 36% (производство энергии) до 70,4% (Интернет-бизнес и электронный бизнес). При этом только в шести отраслях доля гудвилла составила меньше 50% [25].

В настоящее время, как отмечают С.М. рымов и Н.А. Аникина, в современных экономических условиях на нематериальные активы может приходиться до 90% стоимости бизнеса в целом [11].

Кроме того, гудвилл выступает финансовым отражением нематериальных активов, которые не отражаются в бухгалтерском балансе. В данном контексте к элементам гудвилла следует отнести высококвалифицированный менеджмент, накопленный деловой опыт, хорошую репутацию предприятия, выгодное экономико-географическое положение, хорошо отлаженную систему сбыта продукции и услуг, наличие хорошо обученных сотрудников, грамотный топ-менеджмент и система управления предприятия в целом, качество обслуживания клиентов, наработанные базы данных клиентов, долгосрочные контракты и другие факторы, влияющие на прибыльность предпринимательской структуры, а значит, и на ее эффективность и рыночную стоимость [2].

Позитивный эффект влияния положительного гудвилла на деятельность предпринимательской структуры заключается в следующем:

-

- усиление конкурентных преимуществ;

-

- повышение рыночной стоимости компании;

-

- стимулирование развития предприятия в долгосрочной перспективе;

-

- привлекательность компании как работодателя при наборе персонала;

-

- рост объемов продаж продукции (услуг);

-

- поддержка лояльности потребителей (клиентов) при выборе продукции (услуг) и узнаваемости бренда компании;

-

- повышение рентабельности и прибыльности [19].

Гудвилл является наиболее сложным для идентификации и оценки нематериальным активом. Это связано с тем, что совокупность факторов, от которых будет зависеть размер гудвилла, достаточно широка, касается различных аспектов деятельности предприятия и является уникальной в каждом конкретном случае. Однако можно выделить некоторые её характерные черты. Так, активы, формирующие гудвилл, следует разделить на три группы:

-

- неотделимые от предприятия (например, система управления компанией, положение на рынке, репутация компании в бизнес-среде и т.п.);

-

- неотделимые от команды (например, компетенции, деловая репутация сотрудников компании);

-

- отделимые от компании (например, престиж торговых марок, клиентская база, авторские права, лицензии, патенты, контракты и договоры).

Основой гудвилла является интеллектуальный капитал (человеческий, технологический, клиентский), который приносит предприятию экономические выгоды в будущем. О.А. Филлипов трактует интеллектуальный капитал как форму капитализации накопленного путем сбережения и эффективной организации инновационных преимуществ интеллектуального потенциала компании [20].

Структура интеллектуального капитала включает ряд элементов, совокупность которых отражена на рис. 2.

— Человеческий капитал

Гудвилл

Интеллектуальный капитал

Структурный капитал

Рис. 2. Элементы интеллектуального капитала предприятия и их влияние на формирование «гудвилла»

Во-первых, человеческий капитал, воплощенный в работниках в виде опыта и знаний, способностей к нововведениям, а также в общей культуре, философии фирмы, ее внутренних ценностях, культуре управления. Опытная и слаженная команда персонала компании является важным элементом исследовательские и конструкторские разработки, или цену, уплаченную за отдельные права интеллектуальной собственности.

В-третьих, клиентский (потребительский)

капитал, включая деловую репутацию и связи с потребителями, который характеризуется такими каче- гудвилла, поскольку он определяет успешность любого предприятия и в значительной степени влияет на стоимость компании в случае купли-продажи.

Во-вторых, технологический (структурный) капитал - техническое и программное обеспечение, патенты, торговые марки, связи. Стоимость структурного капитала отражается в балансе предприятия в виде статей, которые обычно определяют как капитализированные затраты на научно-

ствами, как степень проникновения, распространения, постоянство, уверенность в том, что потребители и в дальнейшем будут отдавать предпочтение этому предприятию [7].

Различные исследователи выделяют специфические черты, которые являются определяющими при формировании гудвилла и которые были определены с помощью морфологического анализа (см. таблицу).

Факторы формирования гудвилла предпринимательской структуры

|

Факторы |

3 “ с |

я со ей № НН |

ОО, S |

S =§ ? ч- НН |

2 н а © |

^ Рч‘ |

ф г а п U “ 2 |

а и а м м |

|

Стоимость деловых контактов |

+ |

+ |

+ |

+ |

+ |

|||

|

Престиж торговой марки |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Стабильная клиентская база |

+ |

+ |

||||||

|

Месторасположение |

+ |

+ |

||||||

|

Качество и уникальность продукции |

+ |

+ |

||||||

|

Качество менеджмента и методы управления |

+ |

+ |

+ |

+ |

+ |

|||

|

Деловая репутация |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Новые технологии |

+ |

+ |

+ |

|||||

|

Высококвалифицированный персонал |

+ |

+ |

||||||

|

Лицензии |

+ |

|||||||

|

Корпоративная стратегия |

+ |

|||||||

|

Влияние в правительственных структурах (лобби) |

+ |

|||||||

|

Перспективность бизнеса |

+ |

Как видно из таблицы, по мнению большинства упомянутых ученых, предпочтение отдается таким факторам, как деловые связи, престиж торговых марок, качество менеджмента и технологий управления, деловая репутация.

Ключевыми внешними драйверами роста рыночной стоимости предпринимательской структуры являются: значительная численность клиентуры и потенциал ее динамичного роста, поддержка дополнительного потребления продукции (услуг), широта ассортиментного ряда, возможность реализации больших объемов продукции по меньшим ценам, агрессивная маркетинговая стратегия на быстро растущем рынке. Тогда как среди внутренних факторов наиболее значимыми являются качество менеджмента и наличие уникальных компетенций персонала и руководителей предприятия.

В вопросе исследования сущности гудвилла особое внимание следует уделить репутационной ответственности, которую несет предпринимательская структура за свои действия и действия сотрудников. С этих позиций представляет интерес исследование Хилленбранда и Мани, которое очерчивает рамки обсуждения связей между ответственностью и репутацией. Авторы показали, что с позиций заинтересованной стороны корпоративная репутация и корпоративная ответственность в значительной мере перекрываются и выражаются через корпоративное поведение [24]. Следовательно, в результате одиозных, коррупционных или антиобщественных поступков пострадает вся компания, что приведет к снижению ценности гудвилла.

Связь гудвилла и репутационной ответственности характеризуется новым индикатором социальной ответственности – индексом корпоративной социальной ответственности (CSRI), который разработали Reputation Institute и Бостонский колледж-центр корпоративного гражданства. Сравнение этого нового показателя и показателя Global Pulse Score (индикатора репутации, который Reputation Institute использует в течение ряда лет) свидетельствует о явной положительной линейной связи. Этот факт подтверждает то, что чем масштабнее обязательство в отношении корпоративной социальной ответственности, тем более явственна тенденция к укреплению репутации компании [24].

Указанные составные части интеллектуального и социального капитала определяют ценность компании и в значительной мере формируют ее рыночную стоимость, значительная часть которой создается именно благодаря эффективному использованию интеллектуального капитала.

В условиях постиндустриальной экономики интеллектуализация производства присуща не только предприятиям высокотехнологичных отраслей; также повышается инновационный уровень предприятий промышленности.

Ряд экспертов, характеризующих операционную конкурентоспособность фирмы, заключают, что она аналогична краткосрочной и внешне ориентированной конкурентоспособности, в свою очередь, долгосрочная конкурентоспособность может рас- сматриваться как стратегическая или внутренняя. Таким образом, за счет динамики внутренней среды фирмы формируются уникальные конкурентные преимущества благодаря тому, что менеджмент обладает ключевыми компетенциями и постоянно развивает их [5]. Соответственно накопление ключевых компетенций менеджмента предпринимательских структур фактически эквивалентно аккумуляции конкурентного потенциала данными структурами.

Финансирование инновационных проектов, поддержка эффективной маркетинговой политики, которая способствует освоению новых рынков, требует значительных инвестиций не только в основной капитал, но и активизирует капитальные вложения в нематериальные активы. Это приводит к росту значимости факторов, связанных с функционированием интеллектуального капитала. Таким образом, внутренне созданный гудвилл становится доминирующим фактором, который положен в основу рыночной цены компании и ее капитализации [16].

Особый акцент необходимо сделать на инновационном подходе к приросту капитализации гудвилла предпринимательской структуры, что предполагает реализацию таких шагов, как:

-

- стратегическое планирование и стратегический анализ формирования, использования и развития интеллектуального капитала;

-

- мониторинг рынков, на которых действует предпринимательская структура, сквозь призму поиска стратегически важных направлений;

-

- формирование нематериальных критериев, определяющих ключевые рыночные преимущества и устойчивость развития предпринимательской структуры;

-

- постоянный мониторинг и обновление нестандартных нематериальных активов, включая фонд знаний и уникальных компетенций, аккумулированных предпринимательской структурой.

Итак, стратегическое развитие предпринимательских структур возможно при условии достижения ими высокой конкурентоспособности, решающим фактором которой является активная направленность производственных структур на инновационно-интеллектуальную деятельность. В связи с этим все большую актуальность приобретает концепция интеллектуального капитала, базирующаяся на возрастающей роли интеллектуальных ресурсов, используемых предприятием в процессе экономической деятельности. Эффективное использование таких ресурсов позволяет значительно повысить качество подготовки персонала, информации, новых управленческих технологий и производственных инноваций, что является обязательной составляющей экономической политики развития современного предприятия.

Принимая во внимание изложенные выводы, можно утверждать, что гудвилл является стратегическим активом и предпринимательским структурам необходимо формировать этот актив в соответствии не только с внешними, но и с внутренними условиям хозяйствования.

В результате проведенного исследования можно сформулировать следующие общие рекомендации для предпринимательских структур, ориентированных на управление гудвиллом как важным внутренним стратегическим ресурсом развития.

-

1. Гудвилл представляет собой комплексный и стратегически важный ресурс, связанный с интеллектуальным капиталом и имеющий свойство формироваться здесь и сейчас, но приносящий выгоды и конкурентные преимущества в долгосрочной перспективе.

-

2. Если предпринимательская структура понимает необходимость управления деловой репутацией и гудвиллом, необходимо найти или создать внутренние и внешние предпосылки для того, чтобы весь персонал, а не только менеджмент и отдельные лица в компании, осознал необходимость этого.

-

3. Управление гудвиллом – это не разовое мероприятие, а непрерывный процесс, имеющий логические этапы, которые необходимо соблюдать (от формирования имиджа, деловой репутации и поиска ключевой репутационной аудитории до оценки и коррекции своего поведения).

-

4. Компания, которая имеет четкую репутационную стратегию, построенную на базе интеллектуального капитала, имеет значительные шансы быть успешной в своей деятельности в будущем.

Список литературы Развитие предпринимательской структуры путем повышения капитализации Гудвилла

- Бланк И.А. Основы финансового менеджмента: в 2 т. 4-е изд., стер. М.: Омега-Л, 2012. 674 с

- Волков Л. Деловая репутация промышленных предприятий: сущность и содержание экономической категории//Вестник Московского государственного областного университета. 2012. № 3. С. 132-138

- Гальцева Е.В. Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг: дисс. … канд. экон. наук: 08.00.05, 08.00.10. М., 2005. 137 с

- Десмонд Г.М., Келли Р.Э. Руководство по оценке бизнеса. М.: Российское общество оценщиков, 1996. 264 с

- Дудин М.Н., Лясников Н.В., Сафин Ф.М., Егорушкин П.А. Инновационный форсайт как инструмент конкурентоспособного развития предпринимательских структур: монография. М.: Наука, 2013. 216 с

- Европейские стандарты оценки 2000/пер. с англ. Г.И. Микерина, Н.В. Павлова, И.Л. Артеменкова. М.: Российское общество оценщиков, 2003. 264 с

- Ермоленко В.В., Попова Е.Д. Интеллектуальный капитал организации: сущность, структура, стратегии развития и модель управления//Человек. Сообщество. Управление. 2012. № 2. С. 110-122

- Иванов Д.С., Симачев Ю.В., Кузык М.Г. Стимулирование инновационной деятельности российских производственных компаний: новые возможности и ограничения//Форсайт. 2012. № 2. С. 18-41

- Ивашковская И.В. Управление стоимостью компании: вызовы российскому менеджменту//Российский журнал менеджмента. 2004. Т. 2, № 4. С. 113-132

- Ковалев В.В., Ковалев Вит.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие. М.: Проспект, КНОРУС, 2010. 768 с

- Крымов С.М., Аникина Н.А. Гудвилл как инструмент управления стоимостью компании//Вестник ЮУрГУ. 2010. № 26. С. 68-72.

- Нифаева О.В., Гасин А.В. Необходимость повышения стоимости бизнеса в концепции ценностно-ориентированного менеджмента//Материалы XIV Междунар. науч.-технической конф. «Экономика и эффективность организации производства -2010», Брянск. URL: http://science-bsea.bgita.ru/2010/ekonom_2010_2/nifaeva_neob.htm (дата обращения: 30.11.2015)

- Оценка бизнеса: учебник/под ред. А.Г. Грязновой, М.А. Федотовой. М.: Финансы и статистика, 2001. 512 с

- Оценка стоимости предприятия (бизнеса): учебник/под ред. Н.А. Абдуллаева, Н.А. Колайко. М.: ЭКСМО, 2000. 352 с

- Просвирина И.И. Оценка внутренне созданного гудвилла компаний//Международный бухгалтерский учет. 2005. № 9. С. 23-30

- Рейли Р.Ф., Швайс Р.П. Внутренний гудвилл предприятия//Willamette Management Associates BUSINESS VALUATIONS GUIDE. 2007. №1. URL: http://www.cfin.ru/appraisal/intel/purchased_go odwill.shtml (дата обращения: 30.11.2015)

- Савельев А.В. Оценка гудвилла компании как инструмент принятия управленческих решений: дисс. … канд. экон. наук: 08.00.05. М., 2008. 175 с

- Титов С.А. Стратегия формирования и методы оценки имиджа предпринимательской структуры: дисс. … канд. экон. наук: 08.00.05. СПб., 2004. 160 с

- Филлипов О.А. Интеллектуальный капитал как социальная основа устойчивых инновационных преимуществ компании: автореф. дисс. … канд. соц. наук: 22.00.03. М., 2011. 30 с

- Хотинская Г.И., Гальцева Е.В. Теория и практика капитализации в условиях рынка//Собственность и рынок. 2005. №9. С. 2-5

- Barney J.B. Firm resources and sustainable competitive advantage//Journal of Management. 1991. № 17. Р. 99-120

- Dudin M.N., Lyasnikov N.V., Didenko E.N. Economic Features of «Goodwill» Category as a Factor of Business Management Improvement//European Researcher. 2013. Vol. (58). № 1-9. P. 2212-2217.

- Hillenbrand C., Money K. Corporate Responsibility and Corporate Reputation: Two Separate Concepts or Two Sides of the Same Coin?//Corporate Reputation Review. 2007. Vol. 10, No. 4. P. 261-277

- Klingbeil C. Intangible Assets and Goodwill in the context of Business Combinations: An industry study, 2010. URL: https://www.kpmg.com/PT/pt/Issues AndInsights/Documents/Intangible-assets-and-goodwill.pdf (дата обращения: 30.11.2015)

- Larson K.D., Miller P.W. Financial accounting. 6th ed. Chicago: Irwin, 1995. 686 p

- Оценка стоимости неосязаемых (нематериальных) активов: Международное руководство по оценке № 4 (МР 4)//Стандарты и правила оценочной деятельности общероссийской общественной организации «Российское общество оценщиков». URL: http://www.citomsk.ru/files/cco_2005.pdf (дата обращения: 29.11.2015)