Реструктуризация предприятий сферы услуг: методический подход

Автор: Зикирова Шахло Собировна

Журнал: Сервис plus @servis-plus

Рубрика: Сфера услуг

Статья в выпуске: 4 т.4, 2010 года.

Бесплатный доступ

В статье рассматриваются вопросы реформирования предприятий сферы услуг, что предполагает проведение реструктуризации. Проанализированы основные направления реструктуризации, выявлены недостатки системы оперативного планирования и управления в условиях реструктуризации, направленных на активизацию экономического потенциала. Определены методические подходы к проведению финансовой реструктуризации. Предложены этапы бюджетирования, повышающие эффективность деятельности предприятия.

Предприятия сферы услуг, реструктуризация, бюджетирование

Короткий адрес: https://sciup.org/140209983

IDR: 140209983 | УДК: 658.16

Текст научной статьи Реструктуризация предприятий сферы услуг: методический подход

Сфера услуг, являясь составной частью народнохозяйственного комплекса, обеспечивает занятость более 60% экономически активного населения, производит более 56% ВВП [3], это обусловливает необходимость мониторинга социально-экономических процессов, протекающих в данной сфере. Однако сфера услуг как объект исследования характеризуется неоднородностью по уровню развития отдельных сфер, размеру предприятий, уровню использования достижений науки и современных технологий и др. Ее развитие определяется деятельностью предприятий, испытывающих воздействие разнообразных факторов внешней и внутренней среды, — все это вызывает необходимость реформирования предприятия, а в отдельных случаях — его реструктуризации.

Понятие реструктуризации нередко связывается с комплексом действий, вызванных для преодоления кризисных процессов в деятельности предприятия, организации. Этому отчасти способствует смысловая нагрузка термина, предлагаемая в нормативных актах. Так, в п. 1 ст. 2 Федерального закона от 8 июля 1998 года № 144 — ФЗ «О реструктуризации кредитных организаций» под реструктуризацией понимается «комплекс мер, применяемых к кредитным организациям и направленных на преодоление их финансовой неустойчивости и восстановление платежеспособности либо на осуществление процедур ликвидации кредитных организаций в соответствии с законодательством Российской Федерации» [1]. Данное в законе определение по существу значительно сужает смысл реструктуризации, ограничивает возможность применения термина.

Проведенный анализ показал, что сущность и специфические особенности реструктуризации предприятий сферы услуг до настоящего времени остаются недостаточно изученными. Необходимость разграничения областей различных структурно-функциональных аспек- тов, глубины и масштабов реструктуризации позволяет рассматривать ее как целенаправленное изменение организационной структуры, имущественного комплекса предприятия сферы услуг.

Важнейшей целью реструктуризации предприятий сферы услуг является сохранение и увеличение доли рынка, контролируемого предприятием, а также устранение системных проблем развития, накопленных за предшествующий период, например, снижение издержек, реорганизация структуры управления.

Необходимость реструктуризации связана с осуществлением коренных, качественных изменений имущественного комплекса, организационной структуры и иных существенных характеристик предприятия. Важнейшей причиной этих изменений выступает реализация способности предприятия развиваться, приспосабливаться к изменяющимся условиям деятельности, адекватно реагировать на изменения в области техники, технологии и т. д. Реструктуризация не является самоцелью предприятия, она проводится для достижения заданных параметров, с этих позиций реструктуризация может рассматриваться как инструмент, применение которого должно быть научно обосновано и экономически оправданно.

С позиции теории, реструктуризация — это совокупность мероприятий по комплексному приведению условий функционирования предприятия в соответствие с изменяющимися условиями рынка и выработанной стратегией ее развития. Реструктуризация включает следующие мероприятия: совершенствование структуры и функций управления, преодоление отставания в технико-технологических аспектах деятельности, совершенствование финансово-экономической политики, повышение конкурентоспособности услуг, снижение издержек, улучшение финансово-экономических результатов деятельности.

Теоретические вопросы реструктуризации предприятий достаточно хорошо разработаны в литературе. Выделяются следующие виды реструктуризации: добровольная, стратегическая, принудительная, оперативная, отраслевая, внутренняя, внешняя, финансовая, реструктуризация задолженности и другие, подробно рассматривается связь реструктуризации и реформирования, слияния и поглощения на рынке.

Успешное проведение реструктуризации позволяет хозяйствующему субъекту решить поставленные задачи, однако не означает долговременного результата, нередко эффект реструктуризации проявляется в течение промежутка времени от 2 до 6–8 лет. Изменение внутренней и внешней среды предприятия может обусловить необходимость проведения новой реструктуризации.

Реструктуризация предприятий сферы услуг в отличие от промышленных предприятий в большей степени ориентирована на достижение социального эффекта, чем экономического, например, реструктуризации предприятий жилищно-коммунального хозяйства предполагает такую трансформацию механизмов управления социальными и экономическими процессами, в ходе которой обеспечивается повышение уровня жизнеобеспечения населения. Цель реструктуризации определяет задачи реструктуризации, критерии оценки и процедуры ее достижения. Примером является реструктуризация в сфере образовательных услуг, предполагающая решение ряда социальных задач: повышение доступности качественного образования, модернизация управления образованием, развитие сети образовательных учреждений.

Существенными особенностями проведения реструктуризации характеризуются малые предприятия сферы услуг. Деятельность малых предприятий ориентирована на локальный рынок услуг, их деятельность не диверсифицирована. Специфика малых предприятий заключается в построении линейной организационной структуры, использовании наиболее простых форм взаимоотношений между контрагентами, поэтому для таких предприятий характерна скорее комплексная реструктуризация, нежели реструктуризация по какому-либо направлению. Целью реструктуризации является адаптация хозяйствующего субъекта к изменяющимся условиям внешней среды.

Эффективность проведения реструктуризации, достижение запланированных целей связано в первую очередь с позицией собственников, их отношением к промежуточным результатам начатой реструктуризации. Являясь достаточно длительным процессом, реструктуризация предполагает проведение взвешенной политики на уровне предприятия, в результате чего отдельные «просчеты» могут сказаться на финансовом положении хозяйствующего субъекта, и, следовательно, повлечь за собой отказ от дальнейших преобразований.

Финансовые проблемы в большей степени, чем все другие, способствуют срыву мероприятий в рамках проводимой реструкту- ризации. Среди основных финансовых проблем предприятий выделяются возникновение неплатежеспособности, потеря финансовой устойчивости, о чем свидетельствует динамика финансовых коэффициентов. При рассмотрении экономической природы финансовых коэффициентов становится очевидным, что для крупных предприятий можно выделить четыре состояния финансовой устойчивости, а для малых — лишь крайние формы (абсолютная устойчивость или неплатежеспособность), поэтому из-за сужения возможности решения финансовых проблем для малых предприятий возникает риск досрочного завершения реструктуризации.

Одним из направлений реструктуризации на предприятиях сферы услуг является совершенствование финансового планирования. Предприятию для выживания в условиях конкурентной борьбы следует использовать более эффективные инструменты финансового менеджмента, чем традиционная система оперативного планирования и управления, которую отличают трудоемкость и длительность процесса планирования.

На практике возможно использование следующих методов планирования: снизу вверх, сверху вниз, смешанное, бюджетное. Каждый из перечисленных способов планирования имеет свои преимущества и недостатки. Так, при планировании деятельности снизу вверх затраты хозяйствующего субъекта минимальны, в то время как составленные планы могут иметь разную направленность и не способствуют достижению целей хозяйствования. Планирование сверху вниз характеризуется тем, что возрастают затраты на планирование, но при этом обеспечивается единство целей развития хозяйствующего субъекта. Неоспоримым преимуществом смешанного планирования является возможность комбинирования двух указанных выше методов планирования, однако практическая реализация смешанного метода планирования затруднительна.

Одним из перспективных методов финансового планирования на предприятии является бюджетное планирование. Суть данного метода заключается в жесткой регламентации всех процессов и процедур, определении целей и способов их решения путем составления и исполнения системы бюджетов. Бюджетное планирование позволяет учесть преимущества рассмотренных выше методов планиро- вания и отчасти нивелировать их недостатки. Использование данного метода обеспечивает достижение единства целей хозяйствующего субъекта, позволяет распределить ответственность и права в системе управления, что в конечном итоге ведет к улучшению важнейших показателей деятельности хозяйствующего субъекта. В качестве недостатка бюджетного планирования можно отметить сложности организации бюджетирования на начальном этапе, отсутствие понимания важности планирования со стороны сотрудников и руководства хозяйствующего субъекта, необходимость четкого формулирования миссии и целей деятельности хозяйствующего субъекта.

Как свидетельствует опыт отдельных предприятий, при построении бюджетирования основное внимание должно уделяться специфике организации, ее внутреннему устройству. Применение «типовых» методик по организации бюджетирования не упрощает процесс принятия управленческого решения, а наоборот, усложняет, потому что не позволяет разложить проблему на составляющие, всесторонне изучить сложившуюся ситуацию. Сведение «бюджетного учета» к «бухгалтерскому учету» в свою очередь ведет лишь к несколько иному формату представления одной и той же и информации, что не позволяет оперативно реагировать на изменяющиеся условия внешней и внутренней среды, поскольку не отвечает требованию гибкости.

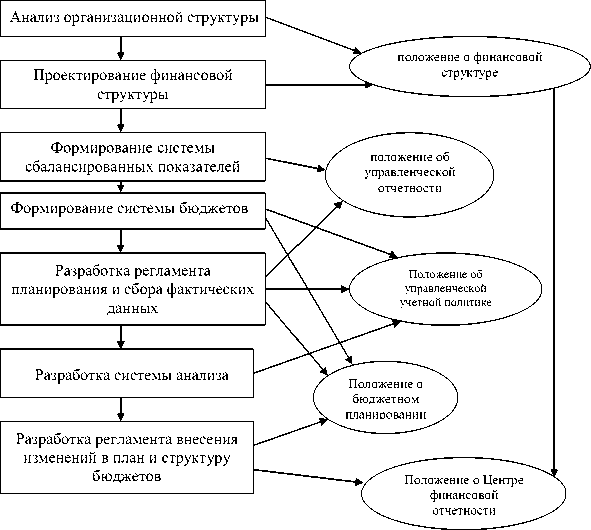

Традиционно построение бюджетирования связано с реализацией следующих этапов (рис. 1):

-

• структуризация бизнес-процессов и выделение центров ответственности;

-

• описание и паспортизация бизнес-про-цессов;

-

• создание бюджетного комитета;

-

• разработка бюджетного регламента;

-

• разработка организационно-финансовой модели бюджетирования;

-

• автоматизация разработки бюджета;

-

• создание системы мотиваций достижения бюджетных показателей.

Рассмотрим более подробно содержание выделенных этапов.

На этапе «структуризация бизнес-процес-сов и выделение центров ответственности» необходимо понять, из каких частей состоит объект, и какие функции выполняет каждая из этих частей, то есть структурировать бизнес-

Рис. 1. Постановка бюджетирования на предприятии

процессы. В ходе этого этапа следует выделить структурные подразделения и единицы, далее формируются центры ответственности и определяются места возникновения затрат. Важно, чтобы бюджетирование проходило с учетом центров ответственности, это позволит повысить управляемость процесса достижения целей организации, теснее увязать структурные подразделения и единицы предприятия в едином хозяйственном процессе.

На этапе «описание и паспортизация бизнес-процессов» структуризация бизнес-процессов позволяет провести их дальнейшее описание (определение перечня операций, разрядов работ, условий труда и т. д.). Такое описание представляет собой паспорт бизнес-процессов. Паспортизация необходима для планирования затрат ресурсов по каждому бизнес-процес-су и является основой создания нормативной базы бюджетирования.

Далее следует этап «создание бюджетного комитета». Бюджетный комитет — это рабочий орган, призванный осуществлять общее руководство процессом бюджетирования, разрабатывать его методическое обеспечение и регламент, обобщать данные частных бюджетов, подготавливать совместно с соот- ветствующими функциональными подразделениями проект бюджета и представлять его на утверждение.

Рассмотрим этап «разработка бюджетного регламента» . Бюджетный регламент — это утвержденная процедура разработки бюджета, включающая свод положений об основных бюджетах (о сводном бюджете, доходов и расходов, денежного потока, запасов, затрат и др.), порядке обмена информацией между функциональными подразделениями, контроля и оценки исполнения бюджета, стимулирования. Разработка бюджетного регламента позволяет поставить бюджетирование на системную основу, обеспечить включение в этот процесс всех подразделений организации и в конечном счете направить его на достижение целей организации.

Следующий этап — «разработка организационно-финансовой модели бюджетирования». Как известно, в процессе бюджетирования могут использоваться различные алгоритмы разработки частного и сводного бюджетов, что определяется организационными особенностями. В совокупности эти алгоритмы формируют организационно-финансовую модель бюджетирования. Модель должна определять перечень показателей, методы их расчета, очередность расчетов, характер их взаимосвязи.

Укрупненная организационно-финансовая модель бюджетирования включает:

-

• центры ответственности, в разрезе которых предполагается формировать бюджет;

-

• номенклатуру услуг, которая будет планироваться при разработке бюджетов продаж и производства;

-

• номенклатуру затрат по различным груп-пировочным признакам, прежде всего перечень затрат, относимых к переменным и постоянным, прямым и косвенным и т. д.;

-

• формат бюджетирования, под которым понимаются сроки бюджетирования и функциональный состав бюджетов, которым предполагает оперировать организация;

-

• перечень планируемых ресурсов, его полнота зависят от желаемой степени детальности планирования;

-

• элементы фонда оплаты труда;

-

• планирование численности работающих и их средней заработной платы по отдельным категориям работающих;

-

• планирование закупки сырья, материалов.

Рассмотрим этап «автоматизация разработки бюджета». В процессе планирования необходимо учесть большое число показателей, их взаимосвязь, поэтому ручная разработка многовариантного бюджета практически невозможна. Реализация рассмотренных выше этапов постановки бюджетирования на предприятиях туристско-рекреационной сферы может быть различна, что определяется особенностями отдельного предприятия: организационной структурой, численностью занятых и их образовательным уровнем и некоторыми другими причинами.

К особенностям организации бюджетирования на предприятиях сферы услуг следует отнести сложности, связанные с разработкой бюджета продаж. Бюджет продаж рекомендуется разрабатывать в натуральном (количество оказанных услуг) и стоимостном выражении, для этого используются следующие методы:

-

• прогнозирование на основе трендовых кривых (как правило, у стабильно работающих предприятий имеются устойчивые тенденции продаж);

-

• прогнозирование с учетом сезонности (рассчитываются усредненные коэффициенты сезонности за 2–3 года);

-

• консенсус-прогноз объема продаж — это усредненный согласованный прогноз, при разработке которого используются данные прогнозирования различными методами, при этом прогноз, сформированный с помощью того или иного метода, рассматривается как самостоятельная возможная траектория изменения продаж в бюджетном году.

Кроме данных о деятельности самого предприятия, при составлении бюджета продаж необходимо учитывать влияние других факторов. Один из таких факторов — целенаправленное изменение в предпочтениях клиентов, формируемое в результате активно проводимой политики по развитию того или иного направления.

Другим фактором, влияющим на объем продаж услуг, является рост среднедушевого дохода населения, что позволяет определенную часть этого дохода тратить на покупку услуг. Точно определять величину влияния указанных выше факторов на уровне отдельного предприятия нецелесообразно, однако следить за их динамикой — необходимо.

Таким образом, ведя хозяйственную деятельность в условиях неопределенности, в условиях отсутствия необходимой информации предприятия сферы услуг, где налажена система бюджетирования, обладают средством снижения неблагоприятных воздействий на деятельность. И если внешние риски (политические, экономические, правового регулирования и т. д.) могут поддаваться лишь прогнозированию, то борьба с внутренними рисками может быть весьма успешной с помощью системы бюджетного планирования деятельности предприятия. При этом недопущение ущерба основной деятельности предприятия можно рассматривать как источник дополнительных доходов.

Система бюджетного планирования деятельности предприятия позволяет снизить ущерб от рисков прямого (оперативные потери или упущенные выгоды, непосредственно связаны с деятельностью конкретного звена в определенном бизнес-процессе: обработка заявок клиентов, выбор поставщиков, исполнение финансовых обязательств и т. д.) и непрямого действия (стратегические потери, связанные с рисками потери существенной информации, управленческих решений, кадровыми рисками, неэффективного использования времени высших менеджеров и др.). Потери предприятия от рисков непрямого действия составляют в денежном выражении, по крайней мере, такую же величину, как от рисков основной деятельности. Для средних и крупных предприятий эти риски в сумме в несколько раз могут превосходить все остальные потери.

Совершенствование финансового планирования на предприятии сферы услуг, осу- ществляемое в рамках реструктуризации, способствует обеспечению экономии финансовых ресурсов, сокращению непроизводительных расходов по пересмотру ежеквартальных планов и смет, большей гибкости в управлении и контроле за себестоимостью, а также повышению точности плановых показателей для целей налогового и финансового планирования.

Список литературы Реструктуризация предприятий сферы услуг: методический подход

- Федеральный закон от 8 июля 1998 года № 144-ФЗ «О реструктуризации кредитных организаций».

- Сфера услуг: проблемы и перспективы развития. В 4-х томах.//Под ред. акад. Свириденко Ю.П. - М.: КАНДИД, 2001.

- Российский статистический ежегодник. 2009. Стат. сб./Росстат. М., 2009.

- Официальные данные ReDeal Group www.mergers.ru/market/process/review_59.htm