Риск-менеджмент в компаниях промышленного кластера

Автор: П. И. Карцан

Журнал: Informatics. Economics. Management - Информатика. Экономика. Управление.

Рубрика: Экономика и финансы

Статья в выпуске: 2 (2), 2023 года.

Бесплатный доступ

В настоящее время мир бизнеса постоянно меняется. Он непредсказуем, изменчив и чреват рисками. Риски представляют собой сложную систему вероятностных оценок, которые могут эффективно подсчитать только риск-менеджеры, обладающие большим опытом. К сожалению, квалифицированных кадров не хватает, но каждого риск-менеджера в компании можно обучить, повысив его квалификацию. Оценка рисков обеспечивает механизм для определения того, какие риски представляют собой возможности, а какие представляют собой потенциальные ловушки. Выполненная правильно оценка рисков дает промышленным компаниям четкое представление о переменах, которым они могут быть подвержены, будь то внутренние или внешние, ретроспективные или перспективные, качественные или количественные. Хорошее управление рисками предполагает широкий взгляд на выявление рисков, которые могут привести к тому, что компания будет не способна выполнить свои стратегии и цели. В данной статье описаны несколько методов выявления и анализа рисков компании, приведено обсуждение высоких и низких рисков и даны иллюстрации ключевых рисков.

Риск, промышленные компании, управление риском, оценка, методы, цели риск-менеджмента.

Короткий адрес: https://sciup.org/14126728

IDR: 14126728 | УДК: УДК: 303.101 | DOI: 10.47813/2782-5280-2023-2-2-0101-0111

Текст статьи Риск-менеджмент в компаниях промышленного кластера

DOI:

Все предприятия сталкиваются с потенциальными опасностями, которые могут поставить под угрозу их достижения. Риск относится к вероятности и потенциальным последствиям события. Управление рисками – это метод, который включает в себя использование процедур, приемов и инструментов для управления этими рисками. Это включает в себя выявление потенциальных угроз, оценку того, какие риски должны быть приоритетными, и реализацию подходов к снижению этих рисков. Определяя потенциальные риски, организации могут повысить свою готовность и разработать более эффективный метод управления ими при минимизации расходов.

МЕТОДЫ ИССЛЕДОВАНИЯ

В ходе написания статьи были проанализированы зарубежные и отечественные работы в области управления рисками, теории и практики антикризисного управления, использовалась базисная система риск-менеджмент организаций реального сектора экономики.

РЕЗУЛЬТАТЫ

Промышленные компании сталкиваются с многочисленными событиями, которые могут иметь положительное, отрицательное или оба вида воздействия. Негативные события представляют собой риски, которые могут помешать созданию стоимости или нанести ущерб существующей стоимости, в то время как позитивные события могут уравновесить негативные последствия или предоставить возможности.

Возможности – это события, которые, скорее всего, произойдут и окажут положительное влияние на достижение целей. Риски, с другой стороны, это события, которые могут произойти и негативно повлиять на достижение целей [1].

Управление рисками предприятия (ERM) или управление бизнес-рисками (BSM) фокусируется на рисках и возможностях, которые влияют на создание или сохранение стоимости, и должно быть центральным компонентом любого стратегического плана управления. Это стратегический процесс, который облегчает принятие решений как на стратегическом, так и на оперативном уровнях компании. Лучшее понимание и управление всеми рисками, которые могут повлиять на компанию, может привести к повышению эффективности работы и конкурентному преимуществу, особенно когда опасности, угрозы, риски, возможности и вознаграждения идентифицируются, оцениваются и контролируются [2].

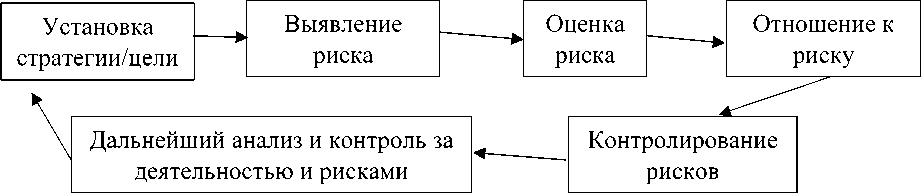

Процесс управления рисками включает в себя несколько этапов, упомянутых ниже на рисунке 1.

Рисунок 1. Непрерывный процесс управления рисками [2].

Figure 1. Continuous risk management.

Данный процесс включает в себя идентификацию, оценку и контроль, а также этапы мониторинга, аудита и обзора, общие для всех эффективных систем менеджмента.

Чтобы построить эффективную систему управления, все подразделения компании вносят свой жизненно важный вклад [3-5]. Процесс построения эффективной системы управления включает в себя различные этапы, такие как идентификация, оценка, контроль, мониторинг, аудит и обзор, которые являются общими для всех успешных систем управления. Все подразделения компании вносят значительный вклад в разработку такой системы. Высшее руководство определяет уровень риска, который компания готова принять, и выражает его в конкретных терминах. Организация по управлению рисками работает с линейными менеджерами, чтобы изучить влияние потенциальных рисков и решить, следует ли их избегать или смягчать. Линейные менеджеры внедряют принципы управления рисками в повседневную деятельность, а менеджеры разделяют обязанности по принятию рисков и мониторингу для предотвращения конфликтов интересов.

Идентификация рисков – это непрерывный процесс, который происходит на протяжении всего жизненного цикла компании [2].

Идентификация рисков, связанных с деловой деятельностью и принятием решений, может быть классифицирована как стратегическая, проектная/тактическая, операционная.

Существует множество методик для идентификации рисков [6]:

-

• Интервью и самооценка.

-

• Семинары при содействии.

-

• SWOT (Strengths, Weaknesses, Opportunities, and Threats) анализ.

-

• Анализ Пестика – это инструмент, используемый для анализа и выявления

внешних факторов, которые могут повлиять на организацию, включая политические, экономические, социальные, технические, правовые и экологические факторы.

-

• Анализ BPEST – это аналогичный инструмент, который фокусируется на

анализе влияния деловых, политических, экономических, социальных и технологических факторов на организацию.

-

• Пять сил Портера – это структура, используемая для анализа конкурентных

сил в отрасли, которые могут повлиять на прибыльность организации.

-

• Модель Европейского фонда управления качеством – это структура,

используемая для оценки и улучшения эффективности организации посредством акцентирования внимания на лидерстве, стратегии, людях, партнерствах, процессах и результатах.

-

• Вопросники по рискам и исследования рисков – это методы, используемые

для выявления и оценки потенциальных рисков для организации.

-

• Построение диаграмм причин и следствий включает в себя создание

визуального представления взаимосвязей между различными факторами и их потенциального влияния на операции или результаты организации.

-

• Сценарный анализ и планирование.

-

• Мозговой штурм.

-

• Анкеты.

-

• Инвентаризация событий и данные о событиях убытков.

-

• Контрольные списки, инспекции и аудиты.

-

• Вовлечение рабочей силы и консультации.

-

• Расследования несчастных случаев и убытков.

-

• Анализ задач.

-

• Использование технологий и другие методы

Более подробное описание рисков приведено в таблице 1.

Таблица 1. Описание рисков [3].

Table 1. Risk description.

|

Название риска |

Описание |

|

Масштаб риска |

Качественная оценка событий, их размера, типа, количества и взаимозависимостей, которые могут представлять риск для организации. |

|

Природа риска |

Категория риска, такого как стратегический, операционный, финансовый, знания или соответствие требованиям, с которыми может столкнуться организация. |

|

Заинтересованные |

Отдельные лица или группы, которые заинтересованы |

|

стороны |

в организации и чьи ожидания следует учитывать при оценке рисков и управлении ими. |

|

Количественная |

Процесс определения значимости и вероятности риска, |

|

оценка риска |

а также его потенциального воздействия на организацию. Сюда входят такие показатели, как толерантность к риску, потенциальный убыток и финансовое воздействие, а также вероятность и размер потенциального убытка или прибыли. Также должны быть определены цели для контроля риска и желаемый уровень производительности. |

|

Обработка рисков, |

Основные средства, с помощью которых организация в |

|

контроль, механизм |

настоящее время управляет рисками, включая уровень |

|

управления |

доверия к существующим средствам контроля и определение протоколов для мониторинга и проверки. |

|

Возможные действия |

Рекомендации по снижению риска, включая |

|

для улучшения |

возможные действия, которые могут быть предприняты для улучшения управления рисками. |

|

Разработка стратегии |

Определение функции, ответственной за разработку |

|

и политики |

стратегии и политик управления рисками организации. Это может включать определение ролей и обязанностей, постановку целей и налаживание процессов оценки рисков, мониторинга и отчетности. |

Основным направлением анализа рисков является определение приоритетов и классификация рисков. Четыре основные категории рисков, которые необходимо учитывать, - стратегические, регуляторные, финансовые и операционные [4]. Стратегические риски связаны с деятельностью в конкретной отрасли, например, слияниями и поглощениями, изменениями спроса, исследованиями и разработками. Комплаенс-риски связаны с необходимостью соблюдения законов и нормативных актов, а также с обеспечением надлежащего корпоративного управления. Финансовые риски связаны с финансовой структурой и системами предприятия, а также с его операциями. Наконец, операционные риски связаны с операционными и административными процедурами, такими как подбор персонала, цепочка поставок, транспортировка, бухгалтерский контроль, ИТ-системы, нормативные акты и состав совета директоров. Важно отметить, что эти категории не являются жесткими, и некоторые части бизнеса могут относиться более чем к одной категории. Выявление и устранение этих рисков имеет решающее значение для жизнеспособности и успеха бизнеса [7].

Дополнительными типами рисков, с которыми могут столкнуться компании, являются:

-

• экологические риски, которые могут возникнуть в результате стихийных

бедствий или других факторов окружающей среды;

-

• риски, связанные с сотрудниками, такие как обеспечение надлежащего

уровня укомплектования персоналом, поддержание безопасности сотрудников и поддержание навыков и квалификации сотрудников в актуальном состоянии;

-

• политические и экономические риски на зарубежных рынках, где

компания экспортирует свою продукцию или осуществляет;

-

• риски для здоровья и безопасности сотрудников, клиентов или общественности;

-

• коммерческие риски, такие как потенциальный отказ ключевых поставщиков или клиентов, которые могут повлиять на деятельность компании или финансовые показатели.

Риски, с которыми сталкивается компания и ее деятельность, могут быть вызваны как внешними, так и внутренними по отношению к компании факторами.

Приведенная ниже диаграмма (рисунок 2) обобщает примеры ключевых рисков в этих областях и показывает, что некоторые конкретные риски могут иметь как внешние, так и внутренние факторы и, следовательно, перекрывать эти две области [5-6].

Финансовые риски

Управляемые извне

Процентные ставки

Валюта

Кредиты

Культура

Подбор персонала, цепочка поставок,

Ликвидность и денежные потоки

Я я я я я 2 о У я

я и

Нормативные документы информационные системы бухгалтерского чета

я я о м св

Я

Операционные риски

апитал КР, интеграция, слияние и поглощение

Общие свойства

Стратегические риски

Соревнование

Интеллек в области Н

персонала, продукты и услуги

Управляемые извне

Изменение в клиентах

и отрасли

Потребительский спрос

Природные явления

Поставщики и контракты

Риски, связанные с опасностью для окружающей среды

Рисунок 2. Ключевые риски [8].

-

Figure 2. Key risks.

Существует четыре способа борьбы или управления рисками, которые определили компании. Компании могут [7-8]:

-

• Принять риск.

-

• Передать риск.

-

• Уменьшить риск.

-

• Устранить риск.

ОБСУЖДЕНИЕ

На процесс оценки вероятности и серьезности потенциальных рисков могут влиять различные экономические, социальные и юридические факторы. Существуют как качественные, так и количественные методы, которые могут быть использованы для оценки рисков, начиная от базовых списков рисков и заканчивая более сложными моделями. Выявление и приоритезация рисков важны, даже если они не поддаются полной количественной оценке [8-9]. Организации не должны чувствовать себя вынужденными использовать расширенное моделирование для каждого риска, поскольку оценки рисков могут помочь определить значимость рисков и направлять принятие решений. Ранжирование рисков на основе их потенциальных последствий и вероятности является полезным подходом для многих предприятий и может быть сопоставлено с целями организации, требованиями законодательства и финансовыми соображениями. В некоторых случаях может оказаться более рентабельным ничего не делать, чем инвестировать в снижение рисков [9].

ЗАКЛЮЧЕНИЕ

Для оценки рисков доступны различные инструменты оценки рисков, включая составление карт рисков. Составление карты рисков включает присвоение значимости и рейтинга вероятности каждому риску по шкале от одного до десяти, причем десять указывает на наивысшую значимость. Этот подход позволяет компаниям сравнивать риски, определять их уровень серьезности и разрабатывать стратегии по их снижению. Визуальное представление рисков на карте может помочь определить потенциальные меры контроля, которые могут быть применены для снижения рисков. Пример карты рисков приведен на рисунке 3.

|

Высокое |

Высокое воздействие Низкая вероятность |

Высокое воздействие Высокая вероятность |

|

|

Воздействие |

Низкая воздействие Низкая вероятность |

Низкая воздействие Высокая вероятность |

|

|

Низкое |

Высокое Вероятность возникновения |

||

Рисунок 3. Карта рисков.

-

Figure 3. Risk Map

Таким образом, для оценки рисков, воздействия и вероятности можно использовать карты рисков, которые показывают риски по отношению друг к другу и помогают планировать соответствующие меры контроля. Многие компании используют этот метод для сбора и визуализации информации о рисках в одном месте, демонстрируя коллективную мудрость вовлеченных лиц. Базовая карта рисков использует различные шкалы для оценки воздействия и вероятности риска, такие как низкий, средний, высокий, маловероятный, возможный, вероятный и почти определенный. В ходе процессов мониторинга, аудита и анализа следует оценивать эффективность средств контроля рисков, а процессы идентификации и оценки следует регулярно пересматривать и обновлять при возникновении существенных изменений. Процесс управления рисками также следует периодически проверять для выявления слабых мест и обеспечения постоянного совершенствования. Внедряя процесс управления рисками, компании могут улучшить процесс принятия решений, планирования и распределения ресурсов, предвидеть потенциальные проблемы и предотвращать стихийные бедствия или значительные финансовые потери, что повышает вероятность выполнения их бизнес-плана вовремя и в рамках бюджета.