Роль неэкономических факторов в формировании и развитии структуры финансовых рынков

Автор: Фиапшев А.Б.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы - финансы, денежное обращение и кредит

Статья в выпуске: 4 (271), 2024 года.

Бесплатный доступ

Автор рассматривает, как влияют неэкономические факторы на процесс формирования и развития структуры национальных финансовых рынков. На основе ретроспективного анализа выявляет доминирующую роль правовой традиции на начальных этапах этого процесса и ее изменение по мере развития рынков. Исходя из результатов межстранового анализа показателей экономического и финансового развития, качества институтов делает вывод о взаимообусловленности их уровней, достигаемых в условиях сбалансированной структуры национальных финансовых рынков, и о решающей роли неэкономических факторов в изменениях структуры финансовых рынков, в том числе связанных с экспансией сферы децентрализованных финансов.

Типы структур финансовых рынков, дизайн финансового рынка, конгломераты финансовых услуг, неэкономические факторы изменения структуры финансовых рынков, связь структуры финансовых рынков с финансовым развитием и экономическом ростом

Короткий адрес: https://sciup.org/170207845

IDR: 170207845 | DOI: 10.24412/2072-4098-2024-4271-65-75

The role of non-economic factors in the formation and development of the structure of financial markets

The author examines how non-economic factors influence the process of formation and development of the structure of national financial markets. Based on a retrospective analysis, it reveals the dominant role of legal tradition at the initial stages of this process and its changes as markets develop. Based on the results of cross-country analysis of indicators of economic and financial development, the quality of institutions, he concludes that their levels are interdependent, achieved in a balanced structure of national financial markets, and the decisive role of non-economic factors in changes in the structure of financial markets, including those related to the expansion of the sphere of decentralized finance.

Текст научной статьи Роль неэкономических факторов в формировании и развитии структуры финансовых рынков

В известной и даже определяющей степени вопросы финансового развития являются вопросами финансовой структуры (подробнее см. [1]). Учитывая эту обусловленность, в рамках настоящего исследования вопросы развития рассматриваются через призму структуры, квалифицируемой как закрепившийся и эволюционирующий дизайн финансового рынка. При этом в исследованиях феномена финансовой структуры понятие «рынок» нередко замещается понятием системы, рассматриваемой как совокупность отношений экономического характера и институтов, связанных с перераспределением денежных накоплений между кредиторами и заемщиками (см. [2]). Такая интерпретация имеет право на существование, поскольку позволяет не отгородиться от сферы государственных финансов, являющихся важной частью упомянутой системы, с одной стороны, традиционно зависимой от численных и качественных параметров институтов, с другой стороны, недвусмысленным и вполне определенным образом оказывающей влияние на финансовый рынок, в том числе (и главным образом) преломляющееся через эти институты .

В течение десятилетий исследователи высказывали разные, подчас полярные, суждения относительно сильных и слабых сторон различных типов структур финансовых рынков. При этом они описывались в двоичных терминах – рыночные или банковские, универсальные или специализиро- ванные. Использовались и иные критерии противопоставления не сколько базовых структурно-институциональных характеристик этих систем, сколько частных характеристик их функционирования, предопределенных историей, прошлым опытом или правовой традицией. Однако, по сути, эти характеристики вытекают или обусловлены основополагающим свойством финансовых рынков, отражающим место того или иного сектора в их структуре, а также его ролью в совокупности перераспределительных процессов в экономике. Речь, конечно же, идет о роли банков или институтов фондового рынка в этих процессах, определяющей наиболее видимые контуры институциональной ориентации финансового рынка. В связи с этим важно знать и помнить, какие силы обусловили этот «водораздел», по-прежнему составляющий предмет отдельных исследований. В основе этого поиска разные и подчас противоположные как по направленности, так и по результатам тенденции, выражающиеся, с одной стороны, в увеличении (по меньшей мере в сохранении), дифференциации стран по уровням финансового развития, социально-экономического благополучия и т. д., а с другой – в их сближении (см. [3]). Даже поверхностный анализ существующих позиций на предмет идентификации истоков этих процессов вскрывает различную аргументацию о первичности финансового развития в совокупности факторов макроэкономической динамики, силе его воздействия на разных стадиях эволюции национальных хозяйственных систем. Очевидным и закономерным образом дискуссия по этому базовому вопросу задела обширный пласт корреспондирующих с ним тем. Речь идет о структурных характеристиках финансового рынка, потенциале их действия на финансовое развитие (подробнее см. [4–6]), позитивное влияние которого на хозяйственный рост со временем стало мало кем оспариваться. Такая связка, вернее подтверждение ее значимости на модельном уровне, давала бы вполне определенные рекомендации для регуляторных практик в части приоритетов политики модернизации финансовой структуры. И, надо сказать, что такого рода предложения, в частности, ориентирующие на необходимость дрейфования в сторону большей рыночной ориентации структуры финансовой системы, последовали (см. [7–9]). Значимость для теории и практики финансового развития полученных к настоящему времени результатов очевидна. Более того, необходимость увеличения количества источников перераспределения ресурсов и их видового разнообразия в соответствии с потребностями участников перераспределительного процесса, а также учета многочисленных сопряженных с этим рисков подтверждается накопленным эмпирическим материалом, демонстрирующим результативность институциональных преобразований финансовой структуры.. Именно эта обусловленность заставляет обратиться к историческому опыту, заложившему упомянутый «водораздел», а точнее, к обстоятельствам неэкономического характера, его обусловившим, рассматриваемым в исследованиях последних лет как результат и одновременно как причина разных возможностей и различных траекторий развития национальных экономических систем. Также подобный анализ важен для понимания природы и силы разгоняющихся процессов, смещающих дискурс современного структурного анализа в сторону соотношения сферы традиционных (TradFi) и децентра- лизованных (DeFi) финансов. При этом те же неэкономические факторы, а в их числе главным образом правовой, культурный, технологический, как и прежде, составляют одну из важнейших сил, провоцирующих эти пертурбации, которые все чаще смещают на периферию исследовательского интереса вопросы упомянутого «водораздела». Как бы то ни было, сложившиеся в ходе исторического процесса особенности национальных финансовых структур важны, как и источники их формирования, прежде всего по причине того, что им сопутствует разное качество институтов, выступающих в роли мало кем оспариваемой детерминанты финансового и экономического развития.

Чтобы понять современную структуру финансовых рынков, следует обратиться к истории и посмотреть, как проявляли себя политические силы, культурная и правовая традиции, действовавшие в прошлом. Хотя эти факторы играют важную роль в формировании институтов, надежные связи между ними и финансовыми переменными установить порой сложно. В части того, что они в совокупности детерминируют пути экономического и связанного с ним финансового развития, наличествует устойчивый консенсус, но нет согласия в том, что в рамках этого развития присутствовали закономерности, формируемые под влиянием отдельных из упомянутых факторов. Так, на протяжении длительного времени экономические позиции Великобритании определяли ее роль в качестве доминирующего в мире экспортера политико-правовых институтов (см. [10]). При этом было бы явным упрощением трактовать эту роль с позиций стремления самой страны навязывать оставшемуся миру собственные установления. Совершенно очевидно, что, скорее, представления об истоках хозяйственных успехов и социального благополучия ложатся в основу образцов, составляющих пример для подражания и потому сознательно импортируемых различными странами. Это были преимущественно страны, составлявшие до определенного момента зону британской колониальной экспансии, либо страны с существенно более отсталой экономикой, для которых была характерна высокая мера соответствия между слабой экономикой и неразвитыми институтами. Если в первом случае модернизация ложилась на почву, значительно удобренную колониальными практиками или практиками, привнесенными переселенцами, то в последнем происходило либо институциональное строительство на «ровной площадке», либо бесконфликтное встраивание новых институтов в традиционные институты. Речь идет о влиянии, растянувшемся во времени на достаточно длительном интервале, – от начала XIX вплоть до середины XX века. Наличие этих условий обусловило мотивы копирования британских практик, органично сочетающихся с функционалом и ролью финансовых институтов и структурными особенностями соответствующих систем, имеющих выраженную рыночную ориентацию.

Для стран категории так называемого догоняющего развития была характерна качественно иная закономерность. Умеренно отсталые в экономическом смысле, они (например северо-западные страны континентальной Европы) по сравнению с ранним индустриализатором – Великобританией, уже имели собственные устойчивые политико-правовые институты и традиции. Так, закрепившаяся здесь система гражданского права в определенной (а по мнению отдельных исследователей, в определяющей) мере повлияла на хозяйственные практики в том числе в финансовой сфере. Хотя надо признать, что в отношении различий между системами общего и гражданского права в части их влиянии на финансовую структуру имеются полярные суждения, что подкрепляет тезис об ограниченности действенности формализованных методов оценки роли такого рода факторов в эволюции национальных экономических систем, о закреплении в рамках этого движения тех или иных черт дизайна финансового рынка (см. [11]).

Высокая мера централизации как в политической, так и в экономической структуре способствовала развитию банковской системы, а в рамках последней – созданию центральных банков с функцией кредитора последней инстанции. Банки сыграли решающую роль в индустриализации большей части таких стран. Как отмечают исследователи, наличие надежного кредитора последней инстанции стимулировало расширение кредитных операций, особенно в период массовой индустриализации (см., например, [12, 13]). В странах, где правовая традиция исключала трансляцию черт общего и гражданского права в силу того, что политическая конструкция тормозила процесс этого привнесения, финансовая система оставалась слабой и явно недостаточной для перехода к модернизированной промышленной деятельности (например Россия). В этом случае требовалось централизованное институциональное вмешательство в основном со стороны правительства.

Таким образом, на этапе индустриализации сформировалось три основных тренда:

-

1) экспорт политико-правовых институтов, базирующихся на традиции общего права с соответствующими им представлениями о финансовой структуре;

-

2) закрепление системы гражданского права, сочетающейся с высокой мерой централизации;

-

3) активно стимулируемая правительством институциональная модернизация, тяготеющая к правовому опыту континентальной Европы.

Все эти тренды рождались, и связанные с ними явления произрастали на культурной почве, повлиявшей на разнообразие хозяйственных практик, институтов, инициирующих последние. Но и эта почва была обильно удобрена после хозяйственных и институциональных рывков, когда находился субъективный фактор для их реализации и слома неэффективных институциональных преград. Эти тренды наряду с известными экономическими основаниями способствовали формированию двух устой- чивых финансовых структур, «водораздел» между которыми все более иссушается и сужается в эру конвергенции рынков, ускоряемой технологическим фактором, провоцирующим поступательную экспансию DeFi. Речь идет об уже упоминавшейся классификации этих финансовых структур. Банки действительно сыграли более важную роль в странах, имевших изначально более слабые позиции в мировой экономике. Но благодаря своей способности перенимать технологии из промышленно развитых регионов относительно «отсталые» экономики уже на рубеже XIX–XX веков модернизировались быстрее, чем их образцы для подражания. Однако масштаб заводов и фирм, необходимых для конкуренции, был настолько велик, что не позволял обеспечить самофинансирование. По этой причине странам-последователям требовались институты, способные мобилизовать большой объем капитала из разрозненных источников, а также компенсировать недостаток предпринимательства. Немецкие универсальные банки были именно таким институтом (подробнее см. [14]). Эта позиция остается влиятельной для современных представлений о дизайне финансовых рынков, но отдельные авторы поставили под сомнение ее сильный акцент на экономических факторах в развитии финансовой структуры (см., например, [10]).

Большая часть различий в структуре финансовых рынков может быть обусловлена и особенностями их регулирования. Вмешательство государства может препятствовать развитию всех финансовых институтов или способствовать развитию одних институтов за счет других. Так, государственное регулирование в Германии одновременно способствовало развитию крупных универсальных банков и препятствовало функционированию рынков ценных бумаг. Аналогичным образом правовые ограничения на банковские операции стимулировали развитие финансовых рынков в США, особенно в XX столетии. Регулирование небанковских институтов, таких как рынки ценных бумаг, корпоративные уставы, ограниченная ответственность и банкротство, могло еще больше затронуть структуру финансовых рынков. Очевидно, что законы, защищающие инвесторов, контракты и права собственности, способствуют развитию всех видов финансовых институтов, особенно атомистических рыночных механизмов. При этом принятие законов не является экзогенным, этот процесс зависит как от правовых, так и от политических условий. Некоторые правовые системы создают более благоприятное законодательство, чем другие. Существующие в настоящее время результаты исследований демонстрируют важную роль правовых традиций в развитии финансовых рынков и формировании соответствующей структуры (см., например [15, 16]). В частности, обнаружено, что страны, придерживающиеся системы гражданского права, изначально имели относительно слабую защиту инвесторов как через правовые нормы, так и через правоприменение. Кроме того, здесь были и менее развитые рынки капитала. Страны с общим правом находятся на другом конце спектра. Развитие американской и британской экономик привело к созданию рыночно ориентированных финансовых рынков. Эти крайности напрямую связываются с правовыми системами общего и гражданского права соответственно.

Надо отметить, что ряд исследований в этой части подрывают вывод о том, что к инвесторам могут относиться по-разному в разных правовых семьях (см. [17]). То есть страны общего права в целом не защищали финансовых инвесторов лучше, чем страны гражданского права. Но эта констатация отсылает нас к дню сегодняшнему, точнее, к современной европейской действительности, представляющей собой результат эволюционного движения, кристаллизировавшего законотворческие и правоприменительные практики.

Устойчивой классификации финансовых структур, не в последнюю очередь детерминированной правовыми и регуляторны- ми традициями, противостоит другая, согласно которой развитые страны до Первой мировой войны существенно не отличались по уровню финансового развития, и вовсе не правовые системы определяли ход развития, а политические условия и связанный с ними уровень централизации политической системы и экономики (см. [10]). Такая позиция заслуживает внимания, но, представляется, что в ней недооценивается взаимосвязь переменных. Характеристика фактора централизации зависит от правовой традиции. Так, общее право способствует передаче власти на периферию, в то время как гражданское право нередко препятствовало этому. Кроме того, страны гражданского права были более восприимчивыми к централизованному командованию и контролю, чем страны общего права. Тем не менее гражданское право при наличии мотивации способно повторить результат общего права (об этом говорилось ранее, в частности о рывках, провоцируемых субъективным фактором, модернизирующим институты и влияющим на культурные установки). Тем самым неявно поднимается вопрос об основополагающих мотивах правовых систем, в частности, о склонности к централизации властных полномочий и устоявшейся ее меры на высоких значениях. Последние выражены в иерархической форме банковской системы, наличии барьеров для финансового развития. Но самый главный вывод, подтверждаемый и этими исследованиями, и оценкой исторического материала, состоит в том, что в большинстве случаев политическая централизация не была одиночной, ей сопутствовали определенные правовые традиции, как правило, связанные или предшествовавшие системе гражданского права. Ей соответствовал совершенно определенный (в подавляющем числе случаев недостаточный) уровень развития политико-правовых и финансовых институтов. Строго говоря, в вопросе выбора дизайна финансового рынка ни политическая, ни правовая структуры не являются однозначно независимыми от экономиче- ской отсталости. Все эти факторы (политический и правовой), лежащие в основе качества институтов, а также экономическая отсталость, скорее, взаимодополняющие, чем взаимоисключающие.

Многие системы претерпели значительные изменения в течение XX столетия, насыщенного драматическими событиями политического и экономического характера. Вводились различные ограничения в ответ на эти вызовы, а уже во второй половине минувшего столетия правительства из-за растущего давления избирателей осуществляли меньший контроль над рынками, что в дальнейшем нередко провоцировало кризисы и вызывало крайне болезненную рефлексию со стороны общества и бизнеса. К 1990-м годам большинство систем вернулись к состоянию, напоминающему то, в котором они находились до Первой мировой войны. Большинство банковских систем независимо от того, были ли они универсальными, начиная с 1970-х годов начали претерпевать конгломерацию. Это развитие привело к созданию квазиуниверсаль-ного банковского дела почти во всех промышленно развитых странах – финансовые учреждения нескольких типов стали работать под эгидой банковской холдинговой компании. Не в последнюю очередь этому способствовали законодательные новации, реализованные на исходе XX столетия в странах, практиковавших выраженную рыночную ориентацию финансовых структур. Так, в неизменно специализированной системе Великобритании появились конгломераты финансовых услуг. В то же время традиционно банко-ориентированные рынки стран континентальной Европы переросли эту форму так, что коммерческие и инвестиционные подразделения их банков стали тесно интегрированы. По общему признанию этому движению сопутствовало если не универсализация институциональных условий, в том числе ведения бизнеса в финансовой сфере, то развитие политических и связанных с ними правовых институтов, совершенствование правопримени- тельных практик с жесткой ориентацией на приоритетность личных свобод и прав. При этом дискурс современного обсуждения этих проблем сместился в сторону того, как факторы неэкономической природы проявляют себя в отношении стран, которые сегодня относятся к категории догоняющего развития или формирующегося рынка. Их разнообразие гораздо более широкое, нежели стран, предпринимавших рывки индустриализации 100–150 лет назад.

Возникают вопросы, в какую сторону сегодня дрейфуют их рынки и в каком состоянии пребывают их базовые институции?

Прежде чем ответить на эти вопросы, следует классифицировать страны по критерию уровня экономического развития с опорой на часто используемый в этих целях показатель ВВП, приходящегося на душу населения. Сравнение национальных уровней этого показателя с состоянием институтов, выраженным в наборе частных индексов, формирующим сводный индекс Global Governance Indicators, рассчитываемым Всемирным Банком [18], привело к ожидаемым результатам. Так, была выявлена отчетливая зависимость, выражающаяся в убывании значений индекса по мере снижения уровня экономического благосостояния. Последний, в свою очередь, находится в прямой зависимости от значений показателей финансового развития и особенностей финансовой структуры. Если для стран – лидеров по уровню экономического развития характерно поступательное снижение акцентов в той или иной ориентации их финансовых структур, то для стран, замыкающих этот рейтинг, свойственен выраженный крен их структур в направлении банковской системы. По мере роста качества институтов финансовое развитие поступательно движется в направлении повышения роли фондового сегмента в структуре финансового рынка. К этому выводу прибавляется еще один – по мере этого движения правовая традиция, в свое время сыгравшая одну из ведущих ролей в формировании базовой классификации финансовых рынков, все-таки уступает эту роль иным неэкономическим факторам, главным образом эффективности реализуемых правоприменительных практик.

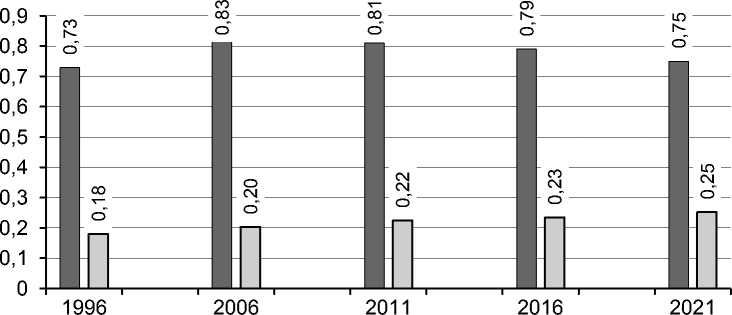

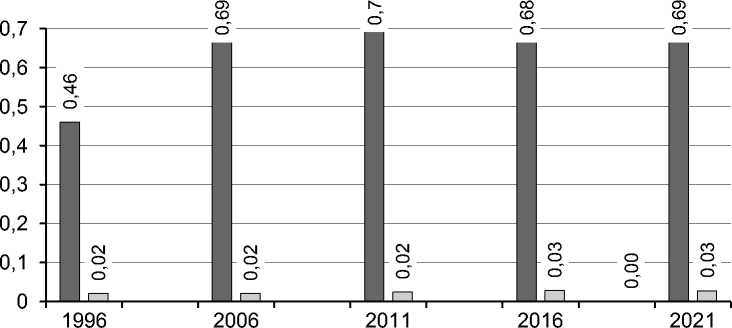

В целях подкрепления аргументации в части комплиментирования высокого качества институтов соответствующему уровню экономического и финансового развития, движимого в определенном направлении, в настоящем исследовании автором были использованы данные международных финансовых инстанций, предоставляющих информацию о финансовом развитии [19]. Структуризация рассчитываемых в целях идентификации уровня этого развития индексов демонстрирует соотношение различных секторов финансового рынка. В этой части анализа страны также были сгруппированы по экономическому признаку. Группу развитых стран составили страны – члены ОЭСР с соответствующим стандартам этой организации качеством финансовых институтов и уровнем ВВП на душу населения выше среднего значения этого показателя по организации. Упомянутых индексов шесть: первые три отражают уровень развития финансовых институтов, формируя затем сводный индекс (Financial Institutions Index), оставшиеся три – состояние рынков, формируя сводный показатель по финансовым рынкам (Financial Markets Index). Изменения значений этих индексов, рассчитанные автором на основе данных Международного валютного фонда [19], представлены на рисунках 1 и 2 *.

Сравнение значений индексов по группам стран и данных о качестве институтов укрепляет мнение о том, что высокие значения этого качества имманентно присущие странам с такими же высокими показателями экономического развития, детерминируют продвижение финансовых рынков в направлении диверсификации финансовых инструментов, источников фондирования

■ страны - члены ОЭСР с высоким уровнем среднедушевого ВВП

□ развивающиеся страны и страны с низким уровнем среднедушевого ВВП

Рис. 1. Изменение сводного индекса развития финансовых институтов по годам

■ страны - члены ОЭСР с высоким уровнем среднедушевого ВВП

□ развивающиеся страны и страны с низким уровнем среднедушевого ВВП

Рис. 2. Изменение сводного индекса развития финансовых рынков по годам текущей и стратегической деятельности организаций нефинансового сектора экономики. В части эффективности финансовых институтов развивающиеся и отстающие страны ближе к странам-лидерам. Но поскольку этот показатель, скорее, отражает эффективность банков, можно сделать вывод о выраженной ориентации структур финансовых рынков этих стран на эти учреждения, а невысокие значения всего спектра показателей качества институтов свидетельствует о том, что сложившаяся в этих странах финансовая структура может отягощаться избыточной централизацией в государственных управленческих практиках, огосударствлением банковского сегмента. На другом полюсе этого противопоставления – развитые страны континентальной Европы, финансовые рынки которых к исходу второго десятилетия нынешнего столетия существенно приблизились к странам, традиционно практиковавшим выраженную рыночную ориентацию своих рынков.

Таким образом в динамике сводных индексов, характеризующих состояние финансовых институтов и рынков, достаточно отчетливо проглядываются различия между страновыми особенностями финансовых структур. Качество институтов в странах догоняющего развития и отсталых странах заметно тормозит финансовое развитие и трансформацию соответствующих структур с консервацией здесь устойчивого доминирования банков, нередко находящихся под контролем государства.

Результаты сравнительного анализа позволяют сформулировать ряд выводов:

-

1) финансы являются действенным фактором экономической динамики до вполне определенного уровня финансиализации национального хозяйства, выражающегося совокупностью индикаторов, отражающих как структурные, так и количественные параметры финансового рынка;

-

2) институты, их качество, влияющий на них культурный контекст общественной динамики и современного состояния социума составляют один из решающих факторов продуктивного действия связки финансовое развитие – экономический рост. Страны, которые прошли дальше по пути модернизации институтов, как правило, имеют более сбалансированные и продвинутые рынки, составляющие одно из важнейших условий позитивной и устойчивой макроэкономической динамики.

Таким образом, в течение более полувекового периода структуры финансовых рынков заметно изменялись. Так, будучи в одном качестве на этапе индустриализации на рубеже XIX–XX веков, они трансформировались, но потом некоторые из них возвращались к исходной точке. Однако последние два десятилетия были ознаменованы существенными сдвигами, чему в немалой степени способствовали законодательные новации на рубеже веков, либерализиро-вавшие режимы функционирования финансовых рынков, устранившие ограничения, введенные после Великой депрессии. Позднее имела место обратная динамика, спровоцированная Великой рецессией, когда произошло ужесточение регуляторных практик, были предприняты продуктивные попытки унификации регуляторных и надзорных требований. Все это способствовало тому, что национальные различия финансовых структур стали стираться

(главным образом в развитых странах). И в последние годы значительно сместился дискурс обсуждения вопросов о преимуществах и уязвимых местах того или иного варианта структурного устройства рынка. Постановки этих вопросов существенно видоизменены, чему способствовали технологический фактор и масштабная цифровизация. Речь уже идет о соотношении двух сегментов рынка – традиционного (TradFi) и децентрализованного (DeFi). На этом фоне цифровизация монетарной сферы и финансового рынка, сопровождаемая созданием крупных цифровых новообразований, экосистем на базе банков или соцсетей, переводит вопросы структуры так называемого TradFi в несколько иную плоскость, вернее, появляется новое измерение в их обсуждении. Но эти вопросы – область самостоятельных и отдельных обсуждений.

Возвращаясь к истории вопроса, целесообразно обобщить более чем вековой опыт развития финансовых структур. Итогом этого процесса выступает широко используемая их классификация, выстроенная по сегментальному признаку. В основе этого разделения лежат исторические корни, экономические основания, но наиболее видимыми, очевидными представляются правовые различия. Думается, что все эти обстоятельства связаны и действовали комплексно. Общее право развивалось на основе разрешения конкретных споров и все больше подчеркивало права частной собственности. С точки зрения юридического формализма общее право, как правило, предъявляет менее жесткие и формалистические требования, а с содержательной позиции британская традиция общего права является «почти синонимом того, что судьи обладают широкими полномочиями толкования, а суды объединяют и создают закон по мере изменения обстоятельств, а не придерживаются логических принципов кодифицированного права» [20]. Такой взгляд на историю права в сочетании с акцентом теории на имущественных правах кредиторов приводит к выводу о том, что общее право достаточно гибко, чтобы адекватно решать такие сложные вопросы, как финансовые контракты, которые зависят от множества предсказуемых и непредвиденных состояний природы и бизнеса. Что касается гражданского права, то здесь выводы неоднозначны, хотя революционное стремление уничтожить юриспруденцию и установить постоянный порядок разума посредством кодифицированного позитивного права является антитезой гибкости.

Признавая значимость правового фактора, являющегося частью того, что принято называть институциональными условиями, в его воздействии на траектории финансового развития и закрепляемые этим процессом структурные характеристики, надо отметить, что на этапе масштабной индустриализации – до Первой мировой войны, он не действовал отдельно от экономических, географических и иных факторов. На этом этапе не было существенного «водораздела» между национальными рынками, как позднее, уже ближе к середине XX столетия. До Первой мировой войны большинство промышленно развитых стран поддерживали в разной мере процветающие вторичные рынки ценных бумаг. Даже такие отстающие страны, как Индия, Россия и Бразилия, имели один или несколько относительно активных рынков.

На следующем этапе, в середине ХХ века, происходит усиление страновых различий в структуре финансовой системы, которое объясняется особенностями регулирования. Послевоенное восстановление в странах континентальной Европы потребовало большей регламентации и централизации, что дало импульс развитию банков. В это время имеет место увеличение числа содержательных отличий между странами указанной группы и теми странами, которые и до этого периода активно практиковали поддержку рынков ценных бумаг.

После кризиса 1929–1933 годов и двух мировых войн финансовые системы ведущих стран существенно изменились, и эти изменения определенным образом отраз- ились на периферии мировой капиталистической системы. Банковские учреждения ряда стран пострадали как от политических, так и от экономических последствий войн и депрессий. Многие страны приняли законы в ответ на политическое давление, а такие страны, как Бельгия, Греция, Италия, Япония и США, пошли настолько далеко, что законодательно запретили полномасштабную универсальную банковскую деятельность. На этом этапе из-за особенностей регулирования увеличился «водораздел» между финансовыми системами разных стран. Кроме того, здесь сыграли роль и правовые факторы. Страны гражданского права оказались более склонными к усилению централизации, практике использования административных методов в экономическом и политическом управлении, чем страны общего права (см. [21]).

К исходу XX столетия снижение числа ограничений на трансграничные финансовые, торговые операции, перемещение трудовых ресурсов, в том числе предопределенные совершенствованием институциональных условий ведения бизнеса не только в развитых странах, но и в странах догоняющего развития, созданием крупных региональных объединений, дают импульс развитию финансовых рынков. А совершенствование институциональных условий компенсирует издержки отдельных национальных правовых традиций. Крах социалистического лагеря, с одной стороны, дискредитирует командно-административные практики с сопутствовавшими им политическими институциями, с другой стороны, открывает новые рынки, провоцирует эйфорию в отношении их возможностей, что нередко сопряжено с либерализацией регулирования. На этом этапе указанные условия сближают рынки, а прошедшее ослабление регулирования, сыгравшее в свое время соответствующее этой направленности роль, уже позднее, к исходу 2000-х годов, представилось многим не без оснований избыточным. Во всем этом процессе действие неэкономических факторов было существенным, а в представлении ряда исследователей решающим (см. [22]). Эта обусловленность подтверждается уже начавшимися тогда замерами качества институциональной среды, их сопоставлением с данными о состоянии и динамике рынков, об их структурных метаморфозах.

Современная действительность с увеличившейся периодичностью рождает множество явлений, усложняющих причинно-следственные связи, затрудняющих использование формализованных методов их оценки. Также эти трудности отражаются на возможности построения строгой классификации функционирующих финансовых структур. Последние, испытывая внутри себя метаморфозы радикального свойства под воздействием технологического фактора, дополняются альтернативой – теми же децентрализованными финансами. И здесь неэкономические обстоятельства также ощутимы, рождая соблазны, трактуемые с разной мерой жесткости – от поведенческих девиаций до соображений регуляторного арбитража, увеличивающихся в зависимости от всего спектра институциональных условий – политических, правовых, управленческих и т. д. Но, как бы то ни было, децентрализованная финансовая реальность заставляет пересматривать каноны структурного анализа финансовых рынков, равно как и переоценивать движущие силы развития последних. По мнению подавляющей части исследователей проблем финансового развития, в обозримой перспективе децентрализованные финансы не станут критическим вызовом для традиционных систем. Опираясь на децентрализованно выпускаемые и обращающиеся цифровые активы, они не исключают вовлечения в свои проекты «традиционных» участников финансового рынка – как представителей корпоративного сектора, так и граждан. Очевидно, что все участники этого рынка, движимые в своей мотивации неэкономическими (правовыми, поведенческими) основаниями, восприятием регуляторной среды, будут оказывать воз- действие на сдвиги в традиционной финансовой структуре.

**

*

Окончание. Начало на с.64

объектов, давно находящихся в экспозиции. «Если жилье передается покупателю только после погашения всей суммы, то в договоре нужно прописать гарантии и обязательства продавца по сохранению объекта недвижимости до полной оплаты», – посоветовала эксперт.

Если договор купли-продажи заключается после полного расчета, покупатель рискует тем, что продавец может утратить правовую возможность совершить сделку, пояснил «Известиям» ведущий юрист компании «Европейская юридическая служба» Юрий Аванесов. Например, в случае ареста имущества продавца, либо заключения им с третьими лицами договора об отчуждении объекта.

Чтобы избежать проблем, эксперты предлагают покупателям прежде всего убедиться в том, имеет ли продавец чистое право собственности на недвижимость и нет ли на ней каких-либо обременений. В числе возможных рисков для продавца эксперты назвали еще и инфляционный. Если стороны договариваются о рассрочке на несколько лет, то колебания курса рубля могут существенно уменьшить реальную стоимость будущих платежей.

Информация предоставлена сайтом «Единый ресурс застройщиков»

Список литературы Роль неэкономических факторов в формировании и развитии структуры финансовых рынков

- Dezhu Y., Yunjue H., Fanqing Z. Does structural matching between finance and the real economy promote economic growth? // International Review of Economics and Finance, 2021, Vol. 73. Рр.1-35. (

- Рубцов Б. Б. Эволюция институтов финансового рынка и развитие экономики: сборник статей «Финансовые институты и экономическое развитие». М.: ИМЭМО РАН, 2006. URL: http://www.mirkin.ru/_docs/ Rub_evolfin.pdf

- Данилов Ю. А. Современное состояние глобальной научной дискуссии в области финансового развития // Вопросы экономики. 2019. № 3. С. 29-47.

- King R. G., Levine R. Finance and Growth: Schumpeter Might Be Right // Quarterly Journal of Economics. 1993. Vol. 108. № 3. Рр. 717-737.

- Rajan R. G, Zingales L. Financial Dependence and Growth // American Economic Review. 1998. Vol. 88. Iss. 3. Pp. 559-586.

- Beck T, Levine R., Loayza N. Finance and the Sources of Growth // Journal of Financial Economics. 2000. Vol. 58 (1-2). Рр. 261300.

- Levine R. Finance and Growth: Theory and Evidence. Handbook of Economic Growth. / Philippe Aghion & Steven Durlauf (ed.) // Handbook of Economic Growth. 2005. Ed. 1. Vol. 1. Рр. 861-934.

- Demirgug-Kunt A., Ross L. Finance, Financial Sector Policies, and Long Run Growth // Policy Research Working Paper Series 4469, The World Bank. 86 р.

- Cournede B., Denk O., Hoeller P. Finance and Inclusive Growth // OECD Economic Policy Paper. 2015. №. 14. 46 р.

- Fohlin C. Economic, Political, and Legal Factors in Financial System Development: International Patterns in Historical Perspective // Social Science Working Paper. 2001. No. 1089. 37 р.

- Дорошенко М. Е., Дубинин С. К., Лолейт А. C. Рыночно-ориентированные и бан-ко-ориентированные финансовые системы: посткризисные соотношения в России и в мире // Экономическая политика. 2019. Т. 14. №. 5. С. 100-123.

- Kennedy W. P. Historical Patterns of Finance in Great Britain: A Long-Run View. In V. Zamagni (Ed.), Finance and the Enterprise. London: Academic Press., 1992. Рр.125-157.

- Tilly R. German Banks and Foreign Investment in Central an Eastern Europe before 1939. In D. Good (ed.), Economic Transformations in East and Central Europe, New York: Routledge Press., 1994. 320 р.

- Gerschenkron, A. Economic Backwardness in Historical Perspective, Cambridge, MA: Harvard. University Press., 1962. 456 р.

- La Porta R, Lopez-De-Silanes, F., Shle-ifer A., Vishny R. W. Law and Finance // Journal of Political Economy. 1998. Vol. 106. №. 6. Рр. 1113-1155.

- La Porta R, Lopez-De-Silanes F., Shleif-er A. Corporate Ownership Around the World // The Journal of Finance. 1999. Vol. 54. № 2. Рр. 471-517.

- Graff M. Law and Finance: Common Law and Civil Law Countries Compared - An Empirical Critique // Economica. New Series. 2008. Vol. 75. №. 297. Pp. 60-83.

- DataBank. Worldwide Governance Indicators. The World Bank. URL: https://databank. worldbank.org/source/worldwide-governance-indicators

- Financial Development Index Database. IMF. URL: https://data.imf.org/?sk=f8032e80-b36c-43b1-ac26-493c5b1cd33b

- Beck T. and Levine R. Legal institutions and financial developmen // World Bank Policy Research Working Paper. 2003. № 3136. 42 p.

- Rajan R. G, Zingales L. The Great Reversals: the Politics of Financial Development in the Twentieth Century // Journal of Financial Economics. 2003. Vol.69 (1). Pp. 559-586.

- Ehigiamusoe K. U., Samsurijan M. S. What matters for finance-growth nexus? A critical survey of macroeconomic stability, institutions, financial and economic development // International Journal of Finance & Economics. 2021. Vol. 26. Iss. 4. Pp. 5302-5320.